CHE FINE HANNO FATTO GLI ”UNICORNI” IN BORSA ?

Gli unicorni, in gergo cioè le nuove società tecnologiche che possono sperare di raggiungere il miliardo di dollari di capitalizzazione andando a quotarsi in borsa, appaiono animali quasi in via di estinzione tra gli operatori del mercato. Le società tecnologiche iper-valutate per le loro fantastiche prospettive che rientrano nella definizione sopra indicata sembrano essere letteralmente sparite in questa seconda metà dell’anno, soprattutto a Wall Street, che resta non soltanto la piazza finanziaria più liquida del pianeta, ma anche quella che dà il tono a tutte le altre.

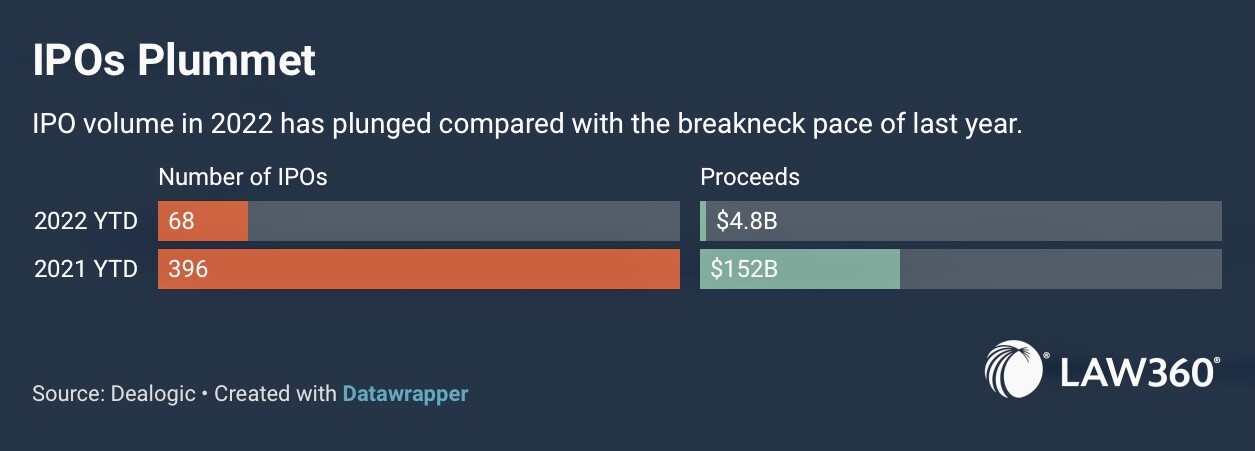

Se il numero di aziende che hanno chiesto di quotarsi a New York è sceso del 70-80% nel periodo gennaio-agosto 2022 non è soltanto perché le quotazioni espresse dalla borsa delle borse appaiono riflessive rispetto all’anno precedente (l’indice SP500 è sceso dell’18,2% dall’inizio dell’anno, il Nasdaq composite del 26,5%). Sono anche le aspettative degli operatori per il resto dell’anno in corso e per il prossimo che gettano una luce sinistra sulle prospettive per le aziende che hanno il coraggio di affrontare il listino di borsa in questo periodo, per raccogliere capitali e vedere i propri titoli pubblicamente quotati. Sottoscrivere i titoli in fase di quotazione (invece di attendere che siano già quotati) significa infatti indubbiamente scommettere sul futuro.

I timori di estensione dei conflitti armati già in corso, quelli di eventuale prosecuzione dell’inflazione dei prezzi e quelli di ulteriori rialzi di tassi di interesse oltre le attuali attese vanno a dipingere scenari piuttosto foschi per gli investitori i quali invece, attraverso la sottoscrizione di titoli di nuova emissione, fanno un atto di fede sulla capacità di generare future performances. Sono infatti giù di tono soprattutto le quotazioni dei titoli cosiddetti “tecnologici” di minori dimensioni, per due grandi motivi: da un lato rappresentano scommesse per il futuro in un momento di cui quest’ultimo non appare particolarmente roseo, ma dall’altro subiscono più di altri il cosiddetto “volo verso la qualità” che gli investitori spiccano regolarmente quando le acque del mercato si increspano, soffrendo non poco delle aspettative di scarsa liquidità del mercato azionario, derivanti dalle politiche restrittive delle banche centrali e dalla maggior prudenza degli investitori istituzionali in questo momento.

Il risultato dei fattori citati sono valutazioni sicuramente non esaltanti per le “matricole” di borsa mentre fino a tutto il 2021 -soprattutto per i titoli più innovativi- i multipli di valore dei redditi attesi erano stati decisamente più generosi, contribuendo a trasformare in ”Unicorni” un certo numero di start-up che andavano a quotarsi. E per molte matricole di borsa che possono vantare ottime prospettive di mercato, quel che risulta essenziale è l’ottimismo degli investitori circa la possibilità di convertire queste ultime in un cospicuo valore di capitalizzazione di borsa. Senza il quale forse conviene rimandare l’avventura a tempi migliori.

La popolazione delle società candidate alla quotazione tra l’altro non vede soltanto illustri start-up che vogliono raccogliere denaro per mettere in pratica i propri programmi, anzi! La maggioranza delle società che decidono di affrontare il percorso del primo collocamento agli investitori di titoli di nuova emissione (il cosiddetto “initial public offering” o “IPO”) sono società che vantano sì delle ottime prospettive, ma che molto spesso sono già arrivate a suggellare il proprio successo nel business e hanno già varcato la soglia dell’ internazionalizzazione. Di seguito l’elenco delle IPOs al segmento Euronext Growth della Borsa Italiana dall’inizio del 2022 ad oggi (cui si aggiunge soltanto il “direct listing” di Iveco):

La raccolta di capitali dalla borsa per queste ultime spesso rappresenta l’alternativa all’ingresso nel capitale dei fondi di private equity, ovvero il momento in cui questi ultimi riducono la quota di partecipazione precedentemente sottoscritta, lasciando il loro posto al management e ad una platea allargata di investitori istituzionali, in molti casi con una governance che passa dall’essere estremamente concentrata a divenire molto diffusa. La quotazione in borsa cioè spesso rappresenta il momento in cui l’azienda si libera di parte dell’indebitamento o di buona parte della leva finanziaria imposta dagli investitori precedenti e prova a spiccare il volo sul mercato dei capitali.

Se -quando arriva quel momento- capita una congiuntura riflessiva dei corsi azionari o ci sono prospettive di recessione economica, è plausibile che ai vertici aziendali venga una gran voglia di rinviarlo a data da destinarsi. E così pare che stia andando oggi il mercato delle IPOs: molte imprese che avevano precedentemente deciso di affrontare il percorso di quotazione, alla luce delle condizioni generali di instabilità e scarsa liquidità delle borse stanno in realtà soltanto rinviando il momento dello sbarco, scaldando ugualmente i muscoli in attesa di una finestra più favorevole sui mercati finanziari. Molte notizie arrivano in tal senso, facendo pensare dunque ad un certo affollamento quando tale finestra si paleserà.

Lo stesso vale per molte operazioni sul mercato secondario (dove cioè gli investitori che hanno sottoscritto titoli azionari in fase di primo collocamento arrotondano la loro partecipazione alla luce dei risultati aziendali, ovvero la riducono, in favore di un nuovo gruppo di sottoscrittori) nonché per le operazioni di raccolta delle SPAC, vale a dire “special purpose acquisition companies”, cioè quelle società anche denominate “assegni in bianco” (blank check companies) che gli operatori professionali propongono agli investitori con la logica di speculare sul maggior valore prospetttico delle migliori società che essi selezioneranno per realizzare con loro la cosiddetta “business combination” del veicolo vuoto già quotato. Con le SPAC infatti le società che intendono accelerare la propria quotazione in borsa si ritrovano quotate e maggiormente capitalizzate a seguito di una fusione inversa.

Ovviamente il momento non appare particolarmente favorevole nemmeno per creare nuove SPAC, il cui ritorno per gli investitori è esclusivamente dettato dalle aspettative di maggior valore nel tempo delle società con cui esse vanno a fondersi, ma non lo è neanche per le “business combination” (cioè la fusione con l’industria-obiettivo) delle SPAC già esistenti, le quali per prassi dovranno ugualmente affrontare il giudizio dei sottoscrittori (ovvero il loro recesso), prima di perfezionarla. E di questi tempi lo scetticismo e la prudenza degli investitori non sempre premia le scelte fatte dai gestori della SPAC.

Soprattutto non favorisce la nascita di “unicorni”, cioè di società-modello, i cui titoli appaiono particolarmente desiderabili e che di conseguenza possono ottenere valutazioni molto elevate. Il mercato è più orientato casomai a sottoscrivere aumenti di capitale di titoli cosiddetti “value”, ovvero i cui fondamentali sono solidi e con buone prospettive reddituali. Ma questo non è detto che sia un peccato, perché c’è una fondamentale divergenza tra la scala temporale delle imprese che adiscono alla quotazione e quella degli investitori che ne sottoscrivono i titoli in emissione: la prima abbraccia un periodo di almeno un triennio, se non qualche multiplo del medesimo. La scala temporale degli investitori è invece oggettivamente molto più breve: in media è un anno o poco più.

Dunque molte imprese che possono trovare aperta una finestra per la quotazione spesso farebbero bene ad approfittarne, perché l’accesso al mercato dei capitali è solo il primo passo di un percorso di crescita, anche laddove le valutazioni che il mercato può esprimere appaiono poco soddisfacenti: è sufficiente ridurre le dimensioni dell’offerta, anche per riequilibrare l’equilibrio con la relativa domanda, o prevedere l’utilizzo delle cosiddette PAS (price adjustment shares) per garantire agli investitori il rispetto del piano di sviluppo aziendale. Nuove tranches di collocamento sarà possibile farle successivamente e probabilmente a condizioni migliorative. Nel frattempo infatti una serie di barriere psicologiche saranno state abbattute e quando si procederà oltre l’azienda sarà stata conosciuta molto meglio dai suoi sottoscrittori.

Dal punto di vista di chi investe può esserci altrettanta convenienza a sottoscrivere titoli di nuova emissione in momenti come questo: spesso sono in pochi quelli che si mettono a fare di conto per individuare un convenientissimo arbitraggio tra i multipli delle società già quotate e quelli delle quotande in periodi di scarsa liquidità: queste ultime normalmente pagano un elevato pegno nell’affrontare per la prima volta il mercato e, se chi le accompagna al listino avrà lavorato bene, probabilmente , quel “gap” sui multipli verrà ampiamente recuperato nei mesi successivi, con grande beneficio per chi le acquistate in IPO.

D’altra parte anche laddove il mercato dovesse riprendersi molto bene (e avrei qualche timore che ciò avverrà presto) le cose non sarebbero semplicissime per le società – matricole: se da un lato il contesto generale premierà le valutazioni, dall’altro lato il relativo affollamento -che si genererà quasi per certo- porterà le matricole ad essere in forte competizione le une con le altre. C’è il rischio dunque che il beneficio dell’aver scelto l’attesa e il rinvio sia piuttosto limitato. E nessuna certezza che quelle migliori condizioni di mercato che prima o poi dovranno palesarsi saranno davvero migliori…

Stefano di Tommaso