ITALIA: ECONOMIA A PICCO E VOLATILITÀ IN VISTA, MA LE MATRICOLE DI BORSA DOVREBBERO DARE SODDISFAZIONE

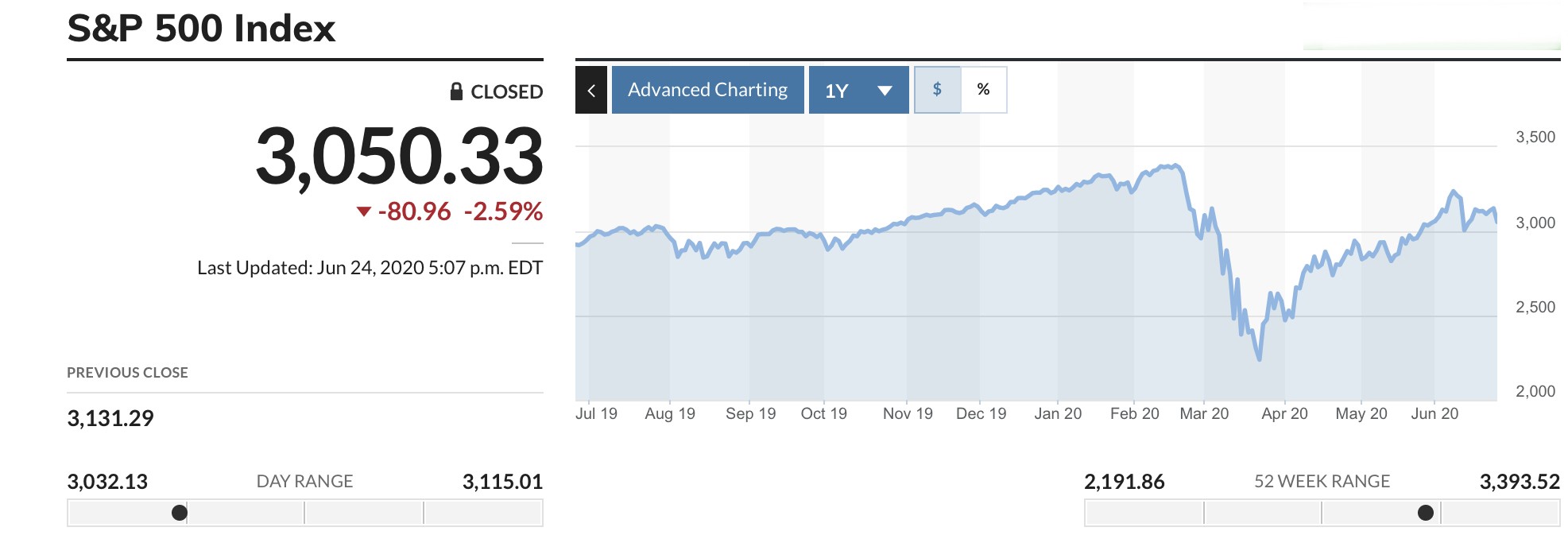

Se la borsa italiana ha reagito piuttosto male all’emergenza COVID, rispetto alla borsa delle borse, quella americana di Wall Street, il confronto tra le rispettive economie reali non potrebbe essere più impietoso. I grafici parlano chiaro: non è un caso che la ripresa dei corsi della Borsa di Milano sia stata significativamente inferiore a quella d’oltreoceano.

Dal momento che sul nostro listino principale ci sono soltanto 242 titoli quotati, mi sono permesso di paragonare l’indice delle principali 500 società quotate a Wall Street con l’indice di tutte le 242 quotate al MTA. Il divario, soprattutto dopo la ripresa dal crollo, appare evidente dai grafici qui riportati:

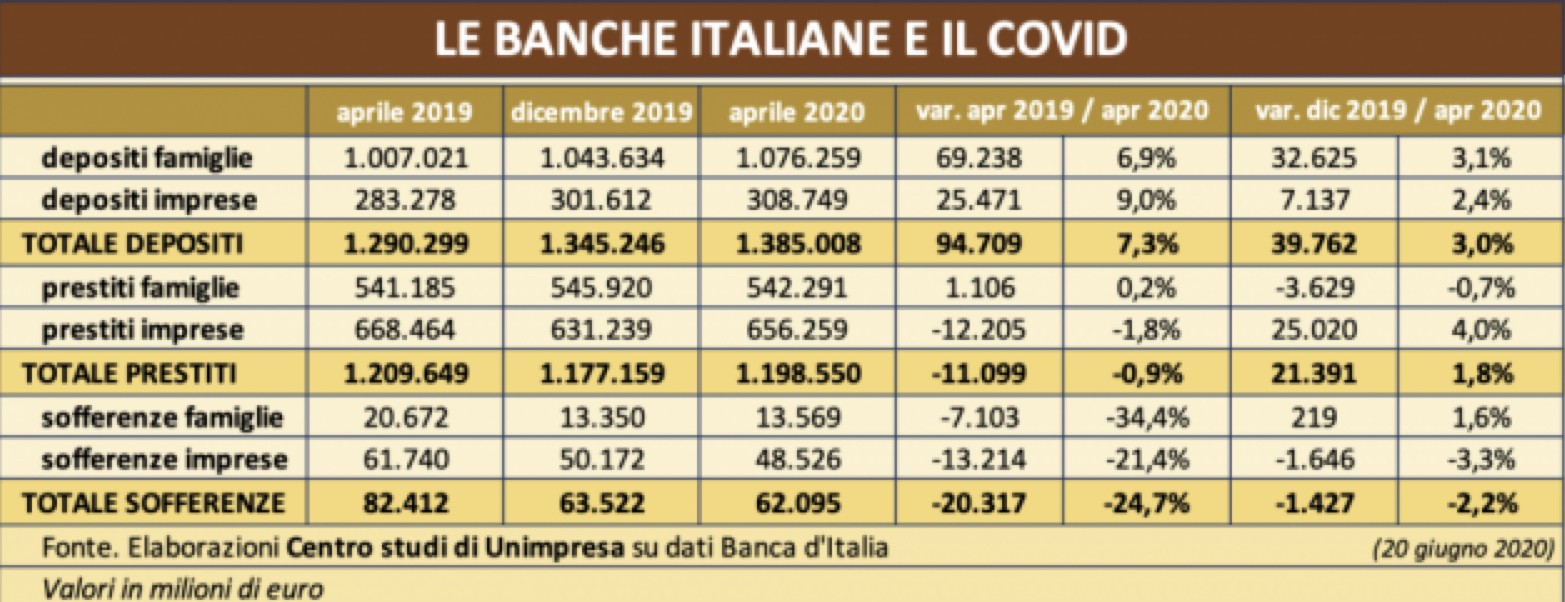

Ma l’Italia non è soltanto immersa nell’Unione Europea e nella sua divisa unica, (e l’Unione si stima che vedrà il proprio prodotto interno lordo contrarsi di oltre il 10% nel 2020). L’Italia è anche il Paese che meno ha supportato le imprese nella loro ripresa dell’attività, mancando completamente il bersaglio di fornire liquidità, semplificazione e defiscalizzazione di oneri sociali. L’attuale governo, ossessionato dal compiacere il nord Europa nel non aggravare troppo la situazione debitoria, non è nemmeno riuscito nell’obiettivo dichiarato -secondario in tempi di profonda recessione- di ridurre il carico fiscale e contributivo, nonostante una sorta di “liberi tutti” da parte dei capi-bastone del patto di stabilità europeo!

L’ITALIA È MALATA GRAVEMENTE DI RECESSIONE

Il risultato è sotto gli occhi di tutti: non soltanto la recessione galoppa ad un ritmo che, nel migliore dei casi, sarà vicino al -13% su base annua, ma soprattutto è la spesa degli Italiani che si è inchiodata. I dati di Confcommercio segnalano ad Aprile una riduzione dei consumi del 47% e a Maggio una di quasi il 30% (entrambe su base annua). Il risultato è che nel secondo trimestre 2020 il prodotto interno lordo è stimato ridursi del 22% circa su base annua.

Se ci aggiungiamo che la risorgenza del virus (seconda ondata, quella che da noi non ha ancora colpito ma altrove sta già facendo molte vittime) sta cancellando ogni residua speranza della stagione turistica di riprendere quota, è evidente che sono “fritte” tutte le imprese italiane che non esportano (e comunque verso un’economia globale che quest’anno dovrebbe fare -5%, il che vuol dire -8% se rapportata alla crescita demografica).

Sono numeri che si ricordano solo in tempo di guerra. E non è detto sia finita, perché non si sa quanti danni all’economia potrebbe ancora arrecare la seconda ondata della pandemia, già presente altrove nel mondo. Ma soprattutto questi dati si confrontano con un immobilismo della Commissione Europea da primato, che non lascia ben sperare. E tutto questo mentre invece la Germania (autonomamente) e soprattutto l’America e l’Asia stanno lavorando alacremente per elaborare risposte importanti alla crisi economica in atto!

Sono numeri che si ricordano solo in tempo di guerra. E non è detto sia finita, perché non si sa quanti danni all’economia potrebbe ancora arrecare la seconda ondata della pandemia, già presente altrove nel mondo. Ma soprattutto questi dati si confrontano con un immobilismo della Commissione Europea da primato, che non lascia ben sperare. E tutto questo mentre invece la Germania (autonomamente) e soprattutto l’America e l’Asia stanno lavorando alacremente per elaborare risposte importanti alla crisi economica in atto!

Altro mal di testa per l’intera Europa (a parte la risorgenza della pandemia) è ovviamente la debolezza del Dollaro, che rischia di penalizzare ulteriormente le esportazioni, particolarmente importanti per l’economia tedesca ma la penalizzazione della competitività delle esportazioni rischia di danneggiare soprattutto quelle italiane, caratterizzate in media da una politica di prezzo più basso se comparato ale produzioni tedesche.

LA DEBOLEZZA DEL DOLLARO NON AIUTA

Un modo per contrastare la rivalutazione dell’Euro sul Dollaro ci sarebbe: un’accelerazione delle facilitazioni monetarie della BCE, che ovviamente ne indebolirebbero le quotazioni. Ma non soltanto i paesi germanici ne sono sempre stati allergici, bensì c’è anche il rischio che senza adeguate politiche fiscali governative la maggiore liquidità percolerebbe assai poco fino all’economia reale, stazionando piuttosto sui conti bancari a causa della difficoltà per le imprese (senza adeguate garanzie di stato) a contrarre nuovi debiti.

L’altro versante dove la liquidità dei mercati potrebbe riposare è quello dei titoli borsistici ma, in presenza di pessimi risultati economici delle imprese quotate, è probabile che tanta più liquidità verrà pompata dalle banche centrali, quanto più la volatilità dei corsi ne potrebbe risultare aumentata.

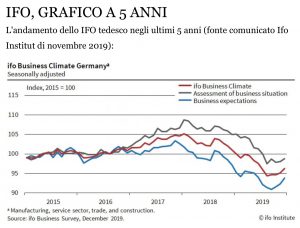

LA BUONA NOTIZIA DELL’INDICE IFO

È in questo panorama che la buona notizia della risalita dell’indice tedesco di fiducia dei responsabili degli acquisti (salito a 86,2 punti da 79,7 a maggio e oltre il consensus fissato a 85) è rimasta annegata: l’eurozona rischia di essere semplicemente un passo indietro rispetto all’avanzata della seconda ondata del virus e gli investitori che fanno liquidità sulle borse, prevalentemente internazionali, lo sanno già.

Ovviamente esistono anche considerazioni che vanno in senso opposto alle brutte notizie: le borse dell’intera Europa e in particolare quella italiana hanno ancora spazio per recuperare quota rispetto alle altre borse del resto del mondo, o per perderne di meno in caso di una nuova, brusca frenata dei listini a livello globale. L’argomento è ancora più valido se si pensa che il grosso del nostro listino è ancora prevalentemente composto da titoli bancari e dell’industria “old economy”. Dunque c’è molto denaro a disposizione per le matricole in arrivo, soprattutto se queste, come dovrebbe essere, appartengono a settori vagamente innovativi o ad aziende fortemente propulsive.

Ovviamente esistono anche considerazioni che vanno in senso opposto alle brutte notizie: le borse dell’intera Europa e in particolare quella italiana hanno ancora spazio per recuperare quota rispetto alle altre borse del resto del mondo, o per perderne di meno in caso di una nuova, brusca frenata dei listini a livello globale. L’argomento è ancora più valido se si pensa che il grosso del nostro listino è ancora prevalentemente composto da titoli bancari e dell’industria “old economy”. Dunque c’è molto denaro a disposizione per le matricole in arrivo, soprattutto se queste, come dovrebbe essere, appartengono a settori vagamente innovativi o ad aziende fortemente propulsive.

CONCLUSIONI

L’ottimismo sui mercati pertanto non dovrebbe pertanto affievolirsi del tutto, quantomeno a causa dell’abbondanza di liquidità che continuerà a inondare i saloni delle contrattazioni borsistiche, magari generando forti ondate speculative ma senza che si possano prevedere grandi crolli. Salvo il fatto eventuale che la nuova ondata di contagi possa costituire un pericolo così grave da riportare il mondo ancora una volta indietro nella storia, costringendo tutti a rivedere al ribasso i propri programmi, e le proprie speranze.

Però c’è solo il dubbio, la certezza invece proprio no: la speranza è concreta che la seconda ondata possa risultare molto meno letale della prima, e che persino il lockdown -se mai tornasse ad essere necessario- sarebbe meno invasivo: qualcosa avremo pur imparato dal trimestre precedente!

Stefano di Tommaso