SE I TASSI VANNO SOTTO ZERO ANCHE IN AMERICA

Sembrava una questione di principio: i tassi di interesse non potranno mai divenire negativi! L’America se n’era fatta una ragione e, poiché i tassi negativi sono contro-intuitivi, tutto sommato nessuno se n’era dispiaciuto. Ma era invece solo questione di tempo: con le banche centrali che continuano a pompare denaro e l’America che lo attrae con i suoi scoppiettanti mercati finanziari, che i tassi sarebbero andati sotto lo zero anche oltreoceano era ampiamente prevedibile. Ma quali sono le implicazioni di quel che succede? Che l’ottimismo finanziario aumenta, e che le perdite (o i mancati profitti) del 2020 non interessano più a nessuno! Così come l’andamento dell’economia reale…

SE I GOVERNI CHIEDONO QUATTRINI A CHI GLIELI PRESTA…

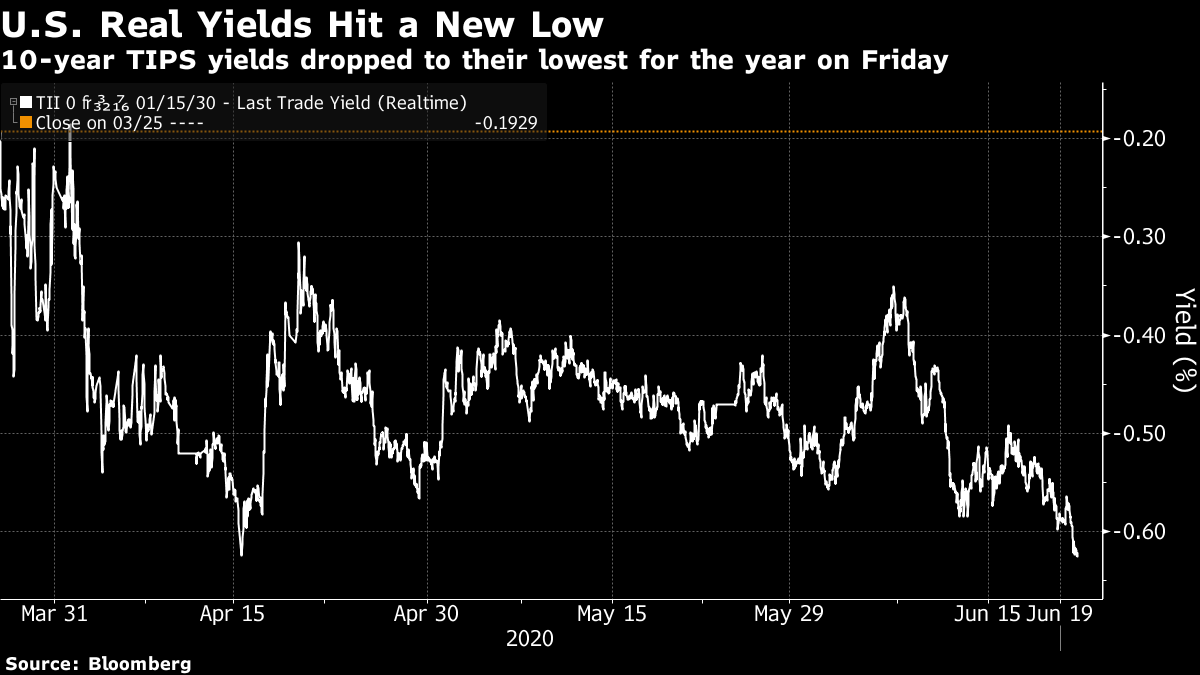

Lo scorso venerdì il rendimento dei titoli di stato americani a 10 anni è sceso a -0,6%, un record che non veniva toccato da molti anni e il superamento di una soglia psicologica importante. Tra l’altro i rendimenti negativi fanno diventare l’oro più interessante che mai, dal momento che il suo unico difetto è sempre stato quello di non avere rendimenti. Perciò quando il mondo va sottosopra i mancati rendimenti (che come tali non diventano negativi) si tramutano in un pregio non trascurabile. E se l’oro sale, allora vuol dire che il valore della moneta (con cui è misurato quel valore) scende. Cioè si svaluta, tanto quanto un automobile usata.

INFLAZIONE O DEFLAZIONE?

La svalutazione della moneta potrebbe significare che i prezzi dei principali beni e servizi sono destinati a salire, ma non è esattamente né diffusamente così: dipende. Dipende dalle leggi di domanda e offerta: se la domanda è scarsa anche i prezzi scendono. O se i prezzi scendono tanto quanto scende il mezzo di misura con cui vengono fatti, i prezzi dei beni rimangono intatti. È la cosiddetta deflazione dei prezzi di molti beni e servizi, che va a braccetto con la svalutazione perché l’economia è in crisi e dunque dell’inflazione dei prezzi (principalmente alimentari) ci sono poche tracce.

E se i rendimenti reali vanno a zero ma non c’è quasi inflazione, allora i tassi che scontano i flussi di cassa futuri sono anch’essi a zero, portando verso l’alto il valore della sommatoria di quei flussi futuri! Insomma i mercati applaudono e crescono, soprattutto in America, dove nessuno si aspetta che il lockdown possa generare conseguenze negative nel lungo termine.

MA L’AMERICA È DIVERSA

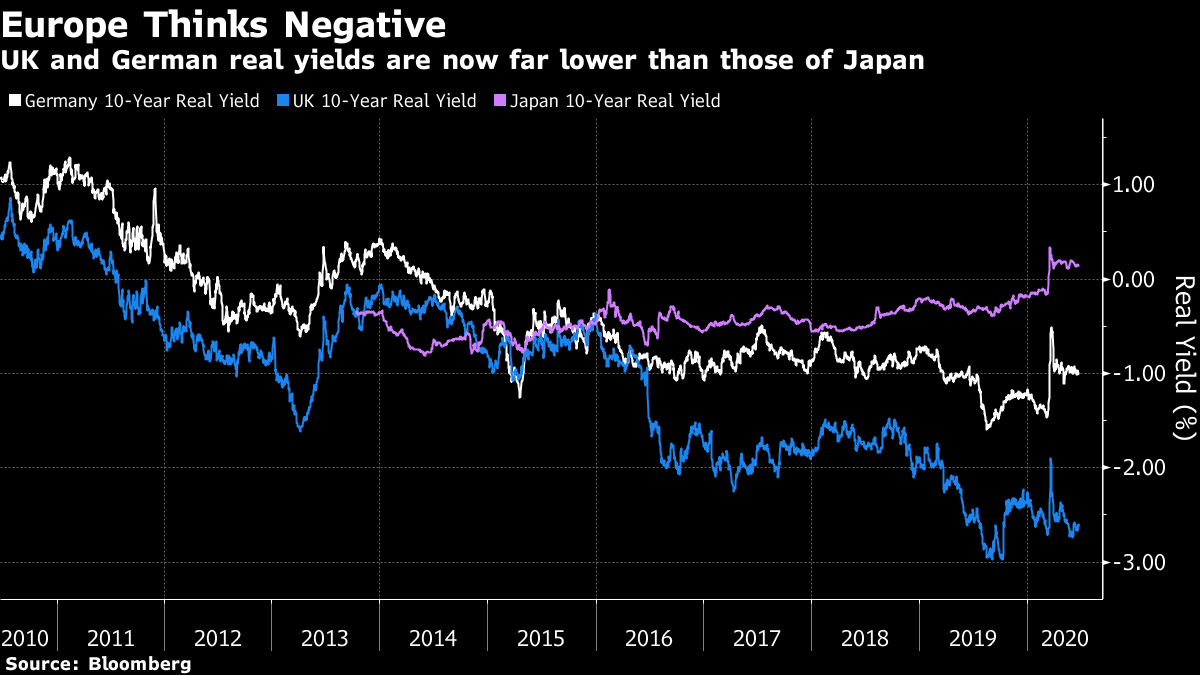

Ma l’America non è uguale al resto del mondo: quasi soltanto lì infatti questi fenomeni, invece di gettare nello sconforto operatori economici e risparmiatori, suonano bene! Sì perché oltreoceano tutti confidano nella capacità del tessuto produttivo di riprendersi in tempo perché l’economia reale possa seguire l’andamento positivo dei mercati finanziari. Mentre nella vecchia Europa l’obsolescenza industriale, l’elevatissima spesa assistenziale è una disoccupazione galoppante lasciano molto meno fiduciosi gli investitori. Soprattutto perché da queste parti tutti sanno che i denari stampati dalla Banca Centrale Europea non saranno infiniti, e quelli attuali fanno fatica a permeare l’economia reale.

Il divario tra le due realtà: quella reale è quella di carta (delle borse e della finanza), ma anche il divario tra le due economie: quella americana e quella europea, sono dunque destinati a crescere? La risposta non ce l’ha nessuno, ma il rischio è concreto. Sebbene l’abbondanza di liquidità sui mercati finanziari qualche effetto positivo lo genera di sicuro: le imprese che appaiono più interessanti per gli investitori (quelle medicali, innovative e digitali) raccolgono quattrini come se piovesse! E con questi finanziano gli investimenti in ricerca e sviluppo delle imprese più innovative. Quelle che infatti abbondano negli USA.

L’OTTIMISMO DEI MERCATI FINANZIARI

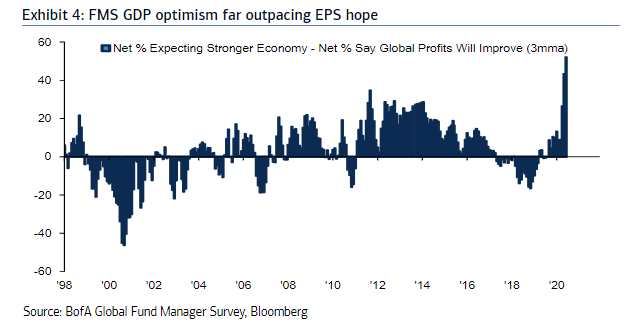

L’ottimismo insomma è diffuso sui mercati, così come la struttura dei tassi permette di dare ben poca importanza al calo dei profitti atteso per quest’anno: se i gli interessi sono bassissimi, l’orizzonte finanziario degli investitori è molto lungo. E nel lungo termine saranno quasi solo le imprese che oggi appaiono innovative a restare vive, mentre le altre inevitabilmente saranno declassate. Soprattutto se nel breve termine nessuno si aspetta vivacità dei consumi e degli investimenti produttivi.

Perciò se l’economia reale sembra destinata a una lunga pausa di riflessione, quella dei mercati finanziari è invece una meravigliosa ricetta anticrisi, senza dubbio (investo sul lungo termine perché è solo così che vedo ritorni adeguati per i miei investimenti), che sarebbe completa e socialmente utile se i governi la corroborassero con adeguata spesa infrastrutturale. Ma questo invece avviene con il contagocce, perché la politica (in tutto il mondo) in questo momento non fa programmi di lungo termine. Non le conviene affatto. Panem et Circences, dicevano nell’antica Roma per intendere la demagogia… E la storia dell’umanità dopo duemila anni sembra cambiata assai poco!

Stefano di Tommaso