L’INDUSTRIA DELL’ACCIAIO IN EUROPA E LO SCANDALO MITTAL

L’infinita telenovela sull’ILVA di Taranto sembra anche la fiera nazionale delle bugie, delle mezze verità e dei fatti nascosti che stanno dietro ad un comparto, quello dell’acciaio, che sembra essere quantomai strategico per una nazione come la nostra che punta a mantenere il suo ruolo di seconda potenza industriale d’Europa, e che ha subìto un duro colpo con l‘azzoppamento del più grande impianto per la produzione di laminati piani del vecchio continente. Cosa succede esattamente a Taranto? E perché questo balletto infinito? “Follow the money” dicono gli inglesi, mentre gli italiani direbbero:”vizi privati e pubbliche virtù”…

COSA SUCCEDE ALL’INDUSTRIA DELL’ACCIAIO ?

Per comprendere come mai Mittal minaccia di abbandonare allo Stato italiano lo stabilimento di Taranto, proviamo a comprendere quali sono i motivi che gli fanno denunciare una perdita economica. A prima vista infatti la crisi delle quattro ruote in Germania, l’aumento del prezzo dei minerali ferrosi e il rallentamento della crescita globale non sono sufficienti a spiegare il calo del 2,9% della produzione europea registrato nei primi 9 mesi del 2019.

Da dove arriva allora l’apparente “tempesta perfetta” che sta sconvolgendo il mercato dell’acciaio europeo? Arriva sotto forma di guerra di prezzo dalla Cina e dalla Turchia, con il beneplacito della Commissione Europea, ovviamente!

La Turchia ha raddoppiato le sue esportazioni di acciaio verso l’Unione Europea negli ultimi due anni, incrementandola ulteriormente del 2,2% nei primi 9 mesi del 2019, mentre la Cina smaltisce sotto costo sui mercati esteri la sua produzione in eccesso. Il “sotto costo” di Pechino è per dimensione, il principale tra i fattori che nel 2018 hanno portato le importazioni di acciaio in Europa a crescere del 12% a fronte di un mercato che cresceva di appena il 3,3%.

UNA VERA E PROPRIA GUERRA DEI PREZZI, CON IL BENEPLACITO DELL’U.E.

Un deterioramento -quello del mercato di sbocco dell’acciaio piano- che ha assunto risvolti paradossali quando lo scorso maggio, riporta l’agenzia di informazioni Bloomberg, il suo prezzo in Europa è sceso al di sotto di quello cinese mentre la Commissione Europea ha addirittura favorito questo fenomeno non revocando l’aumento (del 2015) del 5% delle quote di importazioni di acciaio libere da dazi (soltanto lo scorso 1 Ottobre è intervenuta -per modo di dire- riducendolo al 3%). Fatti che invece avrebbero dovuto consigliare molta più prudenza all’esecutivo comunitario.

L’AMERICA HA ALZATO LE TARIFFE, L’EUROPA NO

L’AMERICA HA ALZATO LE TARIFFE, L’EUROPA NO

La ciliegina sulla torta l’ha messa poi l’amministrazione Trump, che a differenza della Commissione Europea è intervenuta pesantemente a sostenere l’industria americana interna dell’acciaio, aumentando del 25% le tariffe non soltanto sulle importazioni di acciaio dalla Cina, ma anche su quelle provenienti dall’UE. Questo ha di fatto tagliato fuori dal mercato americano gli operatori del vecchio continente, lasciando danni minori a quelli cinesi che hanno potuto beneficiare non soltanto del minor costo dell’energia ma anche della svalutazione dello Yuan.

Non per niente l’America ha abbandonato gli accordi sul clima, dal momento che la preservazione dell’ambiente e la lotta ai gas serra hanno un costo notevole per la produzione di energia, che si scarica soprattutto nei confronti dell’industria pesante, che ne è grande consumatore. Un problema che sembra non interessare paesi come Turchia o Cina.

MA LA DOMANDA DI ACCIAIO NEL MONDO CRESCE

Ma come va il mercato dell’acciaio in generale nel mondo? Stranamente bene! Il 2019 dovrebbe chiudersi con una crescita della sua domanda mondiale di quasi il 4%. Trainata sì dalla Cina, ma con un’Europa la cui domanda è rimasta quasi stabile nel 2019 (nonostante il calo del settore automobilistico) e che dovrebbe invece crescere nel 2020.

A livello mondiale, l’acciaio prodotto è in continuo aumento negli ultimi 10 anni. Secondo la World Steel Association, la produzione è infatti passata da 1238 milioni di tonnellate del 2009 a 1816 milioni di tonnellate del 2018. Nel 2000, le tonnellate prodotte a livello mondiale erano circa 850 milioni. L’aumento più consistente è stato quello della Cina, che in 10 anni ha quasi raddoppiato: nel 2009 produceva circa 577 milioni di tonnellate d’acciaio, divenuti 928,2 milioni nel 2018, cioè più della metà della produzione globale. Al secondo posto ci sono India (109,2 milioni) e Giappone (104,3 milioni). L’anno scorso l’Italia era decima in classifica, testa a testa con l’Iran (circa 24,5 milioni di tonnellate d’acciaio prodotte). Quest’anno la produzione nazionale si stima scenderà a 22-23 milioni di tonnellate.

L’Italia è stata dunque sino al 2018 un grande produttore d’acciaio, il decimo al mondo e il secondo in Europa, dopo la Germania. Che è anche il suo principale mercato di destinazione. Ma anche gli altri paesi della UE sono importanti: il 70% dell’acciaio prodotto in Italia viene esportato e il 60% delle esportazioni va verso otto paesi europei. In breve, se il mercato europeo va bene, la domanda di acciaio italiano va bene, e viceversa.

Dunque se l’industria italiana di acciaio primario ha avuto un calo nelle vendite questo è stato dovuto sì alla minor efficienza produttiva degli stabilimenti nazionali (primo fra tutto quello di Taranto) ma anche e principalmente alla guerra sui prezzi scatenata da Cina e Turchia: tra il primo trimestre 2018 e il terzo del 2019 il prezzo dei coils a caldo, quelli prodotti dall’Ilva, è sceso da circa 550 a meno di 400 euro alla tonnellata, ma il costo delle materie prime che servono per produrlo, come il minerale di ferro, non cala, sostenuto dalla domanda cinese.

E LA DOMANDA INTERNA È ELEVATA: L’IMPORT SUPERA L’EXPORT

Ma se guardiamo alla domanda interna, scopriamo un suo qual certo dinamismo: l’Italia è infatti un’importatrice netta di prodotti semifiniti e finiti in acciaio: a fine 2018 le tonnellate esportate dal nostro Paese sono state quasi 18,2 milioni, un numero più basso di quelle importate (20,6 milioni). La crisi dunque, a casa nostra riguarda soltanto le produzioni grezze, quelle dei laminati caldi. I fatti sopra riferiti e l’importanza delle portano a pensare che la crisi dell’acciaio europeo poteva banalmente essere risolta con una parziale chiusura delle importazioni extra-comunitarie, visto che -anche per il resto d’Europa- la domanda interna di acciaio lavorato supera l’offerta.

LE VERE MOTIVAZIONI DI MITTAL

Ma allora perché l’Arcelor Mittal vuole abbandonare Taranto? Secondo gli esperti del settore Arcelor Mittali non se ne andrà mai dall’Italia: innanzitutto perché siamo il secondo mercato manifatturiero in Europa e, poi, per non correre il rischio di lasciare campo libero a un concorrente, magari cinese. Anche tra gli operatori non prevale l’idea di un abbandono da parte del colosso francese bensì quella della ricerca di una razionalizzazione produttiva.

Per comprendere meglio l’atteggiamento della Arcelor Mittal bisogna cercare nella storia personale del suo “patron” (come dicono i francesi). Indiano di origine parsi, Mittal inizia a metà anni 70 quando entra nell’azienda di famiglia che commercializza il rottame che lui ampia alla produzione siderurgica. Approfitta poi della svendita di industrie siderurgiche di ex paesi socialisti tra cui la Karmet Steel dal governo del Kazakistan a sua volta proprietaria di uno dei più grandi stabilimenti siderurgici dell‘ex URSS: quello di Temirtau.

Per comprendere meglio l’atteggiamento della Arcelor Mittal bisogna cercare nella storia personale del suo “patron” (come dicono i francesi). Indiano di origine parsi, Mittal inizia a metà anni 70 quando entra nell’azienda di famiglia che commercializza il rottame che lui ampia alla produzione siderurgica. Approfitta poi della svendita di industrie siderurgiche di ex paesi socialisti tra cui la Karmet Steel dal governo del Kazakistan a sua volta proprietaria di uno dei più grandi stabilimenti siderurgici dell‘ex URSS: quello di Temirtau.

Comprimendo i costi ed esasperando i ritmi produttivi, Mittal riesce a fare prodotti di qualità bassa a prezzi molto concorrenziali: una combinazione adatta alle esigenze dei paesi emergenti, la cui domanda di beni siderurgici nel corso del decennio successivo è destinata a crescere a ritmi rapidissimi. In quello stesso frangente Mittal acquisisce imprese anche in Germania dellEst, Polonia, Repubblica Ceca e Romania, consolidando la sua presenza sui mercati dell‘ex blocco sovietico. L‘acquisto della Karmet Steel rivela i tre aspetti fondamentali del modello Mittal:

1) una gestione delle attività votata alla massimizzazione del profitto nel breve periodo, che garantisce significativi dividendi agli azionisti;

2) solidi rapporti con la comunità finanziaria che trova buone opportunità di investimento;

3) legami disinvolti con la politica, che consentono a Mittal di fare affari in un mercato dove il rapporto fra imprese e governi è stretto, considerato il ruolo strategico della siderurgia in ogni economia nazionale.

La massimizzazione dei profitti nei breve periodo è la chiave per comprendere la manovra di Mittal in corso: in buona parte basata sulla rivendibilità delle quote di emissioni nocive concesse da Italia e UE. ArcelorMittal potrebbe arrivare all’obiettivo di licenziare 4000 persone e, ciò nonostante, realizzare un profitto di 200 milioni di euro. E il paradosso del paradosso è che gli introiti extra derivanti dai tagli alla produzione sarebbero una sorta di premio da parte dell’Ue per aver ridotto le emissioni inquinanti dell’impianto.

LO SCANDALO DELLA RIVENDITA DELLE QUOTE DI EMISSIONI NOCIVE

Nel 2005 infatti l’Unione europea lancio’ il suo sistema di scambio di emissioni Ets (Emissions trading system): in base a questo sistema, le industrie europee più inquinanti, dalle centrali energetiche alle acciaierie, hanno un tetto annuo di emissioni di Co2 da rispettare. Se inquinano di più di quel tetto, le imprese sono costrette ad acquistare quote di emissioni da un apposito mercato. Se inquinano di meno, le quote non utilizzate possono essere rivendute sullo stesso mercato. Bruxelles ha deciso di assegnare ai settori industriali più a rischio la quasi totalità delle quote di emissione (il 90%) a titolo gratuito così le multinazionali del settore hanno realizzato lauti profitti rivendendo le quote gratuite sul mercato Ets. Secondo uno studio di Carbon Market Watch, tra il 2008 e il 2015, le industrie pesanti di 20 Paesi Ue hanno incassato, nel complesso, 25 miliardi di euro grazie alla “monetizzazione” delle quote ricevute a titolo gratuito e non utilizzate.

A metà 2017, la multinazionale vince la gara per l’acquisto dell’acciaieria italiana, la più grande d’Europa. Si tratta di un’acquisizione fortemente strategica per il gruppo, che realizza quasi il 50% dei suoi ricavi globali all’interno del mercato Ue, come si evince dai bilanci.

Tra i valori aggiunti dello stabilimento di Taranto c’è anche quello delle quote di emissioni gratuite assegnate all’ex Ilva. Nel bilancio 2018 di ArcelorMittal, la stessa multinazionale segnala di aver incassato 201 milioni di dollari “relativi ai diritti di emissione di Co2 detenuti dall’Ilva alla data di acquisizione”. D’altro canto, guardando al registro Ets della Commissione europea, si vede come lo stabilimento italiano utilizzi, e non da ora, solo la metà delle quote di emissione ricevute ogni anno. Il resto è tutto guadagno.

Che l’acquisto dell’Ilva abbia fatto bene a questo sotto-business di ArcelorMittal lo si puo’ vedere anche dallo storico dei bilanci. Se al 31 dicembre del 2016, prima dell’acquisizione, la multinazionale quantificava in 420 milioni di dollari il valore delle quote di emissione detenute, al 31 dicembre del 2018 questo valore è schizzato a 1,17 miliardi di dollari. E potrebbe crescere ancora, visto che negli ultimi due anni il prezzo delle quote di emissione è schizzato da 5 dollari a 25

LA “GABOLA” DELLA NORMATIVA EUROPEA

Tra le condizioni vantaggiose della fase 3 dell’Ets (in corso) ce n’è una che riporta al caso dell’ex Ilva di Taranto. “Se un impianto, in un dato anno, riduce fino al 49% la sua produzione, puo’ mantenere tutte le quote inutilizzate e rivendere quelle in eccesso – spiega Agnese Ruggiero di Carbon Market Watch – Se supera quella riduzione, allora le quote assegnate per l’anno successivo saranno ridotte ”. Questa regola è stata a lungo contestata dai critici dell’Ets, perché consentirebbe alle industrie di guadagnare nonostante i tagli alla produzione, che di fatto sono quasi sempre tagli al personale. In altre parole, le quote gratuite, che per le industrie dei settori ‘privilegiati’ rappresentano un aiuto contro la concorrenza sleale dei Paesi terzi e dovrebbero dunque contribuire a evitare i licenziamenti di massa, sono esposte a effetti negativi sui livelli occupazionali. Non a caso, tale norma è stata stralciata dalla fase 4, quella che scatterà nel 2021.

Da qui al 2021, pero’, c’è ancora un anno solare, in cui ArcelorMittal potrebbe mandare a casa quasi 4.000 dipendenti dei circa 10.700 che attualmente conta l’ex Ilva. Si tratterebbe di un taglio di circa il 37% del personale. Se la produzione dovesse diminuire allo stesso tasso, la multinazionale conserverebbe comunque tutte le quote assegnate dallo Stato italiano e non utilizzate. Facendo un raffronto con i ricavi dichiarati dalla stessa ArcelorMittal Italia nel 2018 e le quote assegnate per il 2020, il valore di quelle non usate porterebbe a profitti complessivi per circa 200 milioni di euro, ma con danni enormi (come qui sotto riportato) per il nostro Paese.

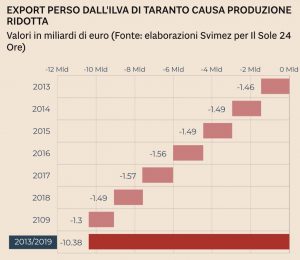

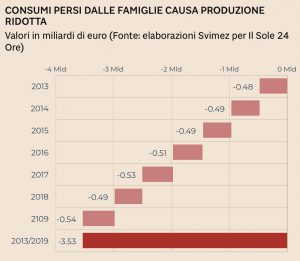

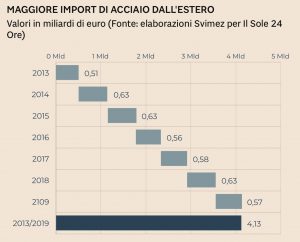

Vediamo infatti nei grafici editi da Il Sole 24 Ore quali danni è riuscito a generare il pastrocchio non gestito (nè dalla Commissione Europea nè dal governo italiano) dello stabilimento ILVA di Taranto. Si stima infatti che nei sette anni perduti dell’ILVA, dagli arresti e dal sequestro del 26 luglio 2012, sono andati in fumo circa 23 miliardi di euro di Pil, l’1,35% cumulato della ricchezza nazionale:

Stefano di Tommaso