I BRAND DEL LUSSO VALGONO COSÌ TANTO?

Il settore industriale delle icone della moda e degli accessori di lusso non è mai stato così supervaltato in borsa e continua da qualche mese a far parlare di sé a colpi di annunci sensazionali relativi ad acquisizioni a prezzi da capogiro da parte delle grandi compagnie francesi. Ma c’è davvero tutto questo interesse sul mercato dei capitali alla vigilia di un anno (il prossimo) che rischia di risultare poco entusiasmante per l’economia reale, oppure si tratta di rare eccezioni destinate a non ripetersi? Anticipiamo qui che la risposta nella nostra analisi sembra essere positiva.

Il precedente illustre è stata nelle scorse settimane l’acquisizione-lampo del brand Tiffany da parte del gruppo francese LVMH, un colosso che negli anni ha accumulato in portafoglio 57 importanti marchi che vanno dallo champagne alla gioielleria, passando per l’abbigliamento e gli accessori della moda.

Ora è la volta di Moncler, il cui nome è la contrazione di Monestier de Clermont, località francese vicina a Grenoble dove l’azienda è stata fondata nel 1952 (nel 1992 acquisita da Pepper e trasferita in Italia). L’azienda produceva giacche a vento imbottite di più a per gli alpinisti e ha mantenuto fede a quella tradizione sino ad oggi, che il brand è divenuto oramai un dispendioso oggetto di “culto” da parte dei giovanissimi.

Ora è la volta di Moncler, il cui nome è la contrazione di Monestier de Clermont, località francese vicina a Grenoble dove l’azienda è stata fondata nel 1952 (nel 1992 acquisita da Pepper e trasferita in Italia). L’azienda produceva giacche a vento imbottite di più a per gli alpinisti e ha mantenuto fede a quella tradizione sino ad oggi, che il brand è divenuto oramai un dispendioso oggetto di “culto” da parte dei giovanissimi.

LA STORIA DI UNA FABBRICA DI GIACCHE A VENTO PER ALPINISTI CHE DIVIENE ICONA DEL LUSSO

LA STORIA DI UNA FABBRICA DI GIACCHE A VENTO PER ALPINISTI CHE DIVIENE ICONA DEL LUSSO

La storia di Moncler a partire dal 2003 è associata alla figura di Remo Ruffini (all’epoca direttore creativo dell’azienda) quando egli subentra alla proprietà di Moncler da Finpart (che aveva comperato Pepper Industries) fino a quando il gestore di fondi di private equity americano Carlyle non ne acquisisce il controllo nel 2008, arrivando a quotarla poi in borsa nel 2013 non senza aver prima lasciato il posto di primo azionista nel 2011 al fondo francese Eurazeo (45%) che investe 930 milioni di euro.

Nel 2015 Remo Ruffini sposta la produzione in Moldavia e torna primo azionista di Moncler mantenendo una quota del 32%, mentre il fondo francese Eurazeo vende parte delle sue azioni scendendo al 15,5%, per poi conferire la sua quota a una holding dove entrano altri soci come il fondo sovrano di Singapore Temasek e il presidente di Dufry Torres. Nel marzo scorso entra con il 5% circa il fondo americano Blackrock, consacrando il titolo Moncler tra le icone della moda dei giorni nostri.

Nel 2015 Remo Ruffini sposta la produzione in Moldavia e torna primo azionista di Moncler mantenendo una quota del 32%, mentre il fondo francese Eurazeo vende parte delle sue azioni scendendo al 15,5%, per poi conferire la sua quota a una holding dove entrano altri soci come il fondo sovrano di Singapore Temasek e il presidente di Dufry Torres. Nel marzo scorso entra con il 5% circa il fondo americano Blackrock, consacrando il titolo Moncler tra le icone della moda dei giorni nostri.

LE VALUTAZIONI DA CAPOGIRO

Oggi l’azienda fattura circa un miliardo e mezzo di euro e capitalizza in Borsa circa 10 miliardi di euro con un P/E di 24 volte gli utili prospettici 2020, mentre è stato stimato che l’offerta che potrebbe fare Kering arrivi a circa 33 volte, cioè più o meno un valore complessivo di 15 miliardi di euro (10 volte il fatturato). Un vero e proprio record non soltanto per i brand del lusso ma anche e soprattutto per un’azienda che fabbrica in Moldavia quasi soltanto giacche a vento imbottite!

Tra l’altro la notizia dell’interesse di Kering ha rilanciato verso l’alto (5-10%) le quotazioni di quasi tutti gli operatori del settore, mettendo in luce un fenomeno di enorme apprezzamento dei brand del lusso da parte del mercato dei capitali. Titoli che fino a prima dell’acquisizione di Tiffany erano passati quasi in sordina.

Tra l’altro la notizia dell’interesse di Kering ha rilanciato verso l’alto (5-10%) le quotazioni di quasi tutti gli operatori del settore, mettendo in luce un fenomeno di enorme apprezzamento dei brand del lusso da parte del mercato dei capitali. Titoli che fino a prima dell’acquisizione di Tiffany erano passati quasi in sordina.

I FATTORI CHE SOSTENGONO L’INTERESSE DEGLI INVESTITORI

Ma se oggi tutti vogliono comperare le azioni delle icone del lusso quali sono le motivazioni razionali per arrivare a strapparseli di mano? Nella tabella che segue proviamo a riassumere i fattori che spingono verso l’alto la loro appetibilità (e le relative quotazioni) :

- Un ottimo andamento delle vendite (a caro prezzo) soprattutto nel sud-est asiatico, dove anche a causa del fattore demografico ci sono milioni di nuovi consumatori con capacità di potere d’acquisto che si affacciano ogni anno alle vetrine dei marchi di fabbrica più rinomati (rimarcando sì ancora una volta la disparità crescente tra le classi più abbienti e quelle meno, ma rassicurando tuttavia i leaders di mercato che anche nei prossimi anni altri giovani consumatori proseguiranno nello shopping del lusso);

- Un’ottima capacità di generazione di cassa tipica del settore, che in periodi di incertezza come questo appare particolarmente gradita agli investitori;

- La scarsa necessità di effettuare in continuazione forti investimenti (se non quelli di comunicazione) tipica di un settore “trendy”, che permette perciò ai grandi gruppi -oggi acquisitori seriali dei brand di lusso- di stare relativamente tranquilli circa la possibilità di aggregare le aziende acquisìte riuscendo poi a fare efficienza nei costi comuni e nello sviluppo dei nuovi prodotti senza la prospettiva di dissanguarsi negli investimenti necessari;

- Il rovescio della medaglia di quanto sopra è l’effettivo vantaggio per i titolari dei maggiori brand globali dell’appartenere a gruppi integrati che mettono a fattor comune grandi capacità di marketing e di diffusione commerciale nell’intero pianeta (cosa che appare invece essere la variabile di gran lunga più critica per tutti gli operatori più piccoli e indipendenti);

- La capacità di queste aziende di riuscire spesso a interpretare correttamente il linguaggio e le priorità valoriali delle nuove generazioni (millennials, generation X, generation Z) e in particolare di quelle asiatiche. Nel 2018 secondo un recente studio pubblicato da Bain un terzo di tutti i beni di lusso venduti nel mondo sono andati in pasto ai soli giovani consumatori della Cina (un territorio dove i consumi “cospicui” crescono costantemente del 20% l’anno).

SAPER PARLARE ALLE NUOVE GENERAZIONI

SAPER PARLARE ALLE NUOVE GENERAZIONI

In particolare sembra essere stata quest’ultima capacità il più potente “trigger” che ha scatenato l’interesse di Kering (gruppo Pinault) verso la maison dei piumini d’alto prezzo. L’ultima campagna stampa a supporto della nuova collezione 2020 di Moncler è stata infatti tutta incentrata su simboli delle nuove generazioni e su “testimonials” d’eccezione, capaci di attrarre i giovanissimi a spendere le cifre da capogiro richieste per l’abbigliamento marchiato con il gallo bianco rosso e blu. E da Parigi si sono precipitati a Milano!

Non per nulla l’agenzia Reuters ha recentemente definito le azioni delle società appartenenti al settore “lusso” quotate in borsa l’equivalente europeo dei maggiori titoli tecnologici americani (i cosiddetti FAANGs: Facebook, Amazon, Apple, Netflix e Google). Tanto a causa degli elevati moltiplicatori di valore raggiunti in borsa quanto per il forte potere che essi esprimono di influenzare il mercato di sbocco.

LE VALUTAZIONI DEL LUSSO SUPERANO QUELLE TECNOLOGICHE

Nel grafico che segue si può vedere come i multipli dei redditi espressi in borsa dai maggiori titoli del lusso superino di slancio negli ultimi 5 anni non soltanto l’indice di Borsa più diffuso a Wall Street (lo Standard &Poor 500) ma anche, in media, quelli di Apple, Google e Facebook:

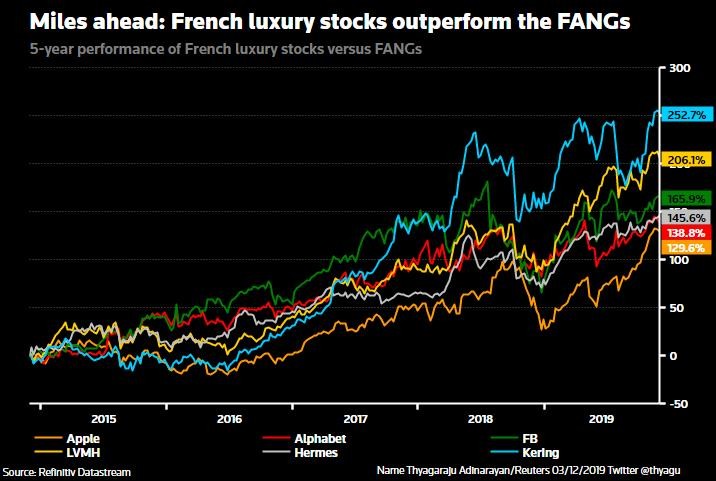

E, come si può ben leggere dall’altro grafico qui sotto riportato, le performances di titoli del lusso come Louis Vuitton, Hermes e Kering hanno persino superato di slancio quelle dei maggiori colossi tecnologici al mondo di cui sopra :

Quanto durerà tutto questo? Difficile rispondere, se non con vecchi e sopìti adagi (“del futur non v’è certezza…” eccetera). Anzi, nei miei precedenti articoli esprimo un certo scetticismo per la tenuta a tempo indefinito dei massimi cui si sono spinte le borse, soprattutto se pensiamo che l’economia reale non esprime tutta la salute che le borse vorrebbero trovarvi. La leva principale delle magiche quotazioni cui siamo arrivati è tuttavia ancora e soprattutto l’intervento delle banche centrali, e si può a ragione ritenere che quest’ultimo andrà avanti abbastanza a lungo.

MA NELLE ACQUISIZIONI DEV’ESSERCI UNA FORTE STRATEGIA

Abbiamo visto che gl’investimenti dei grandi leaders del lusso nel mondo hanno spesso un sapore strategico che prescinde dalle quotazioni delle borse: le sinergie che essi possono mettere in campo sono assolutamente reali, così come è solida l’idea di completare il controllo delle catene distributive del lusso nel mondo e resta un concetto assai sensato nel lungo periodo.

Abbiamo visto che gl’investimenti dei grandi leaders del lusso nel mondo hanno spesso un sapore strategico che prescinde dalle quotazioni delle borse: le sinergie che essi possono mettere in campo sono assolutamente reali, così come è solida l’idea di completare il controllo delle catene distributive del lusso nel mondo e resta un concetto assai sensato nel lungo periodo.

Per questi soggetti perciò il valore soggettivo delle loro dispendiosissime acquisizioni che fanno strombazzare i giornali è completamente diverso da quello che può risultare “self standing” per le piccole e medie aziende indipendenti del medesimo settore.

Queste ultime oggi risentono certamente di una tendenza decisamente positiva per tutto il comparto del lusso, ma non è così sicuro che quella tendenza continuerà indefinitamente nel tempo, anzi: tutto fa pensare che buona parte dei limiti di gravità (soprattutto per i “comuni mortali”) sono stati già raggiunti. L’entusiasmo perciò dovrebbe lasciare spazio alla riflessione…

Stefano di Tommaso