BENVENUTI NELL’ERA DEI TASSI NEGATIVI

Si è detto che nella spirale dei tassi negativi che sembra in arrivo ci avrebbero rimesso soprattutto le banche. Non soltanto perché il loro margine sull’intermediazione del denaro si assottiglia, ma anche a causa dei rischi conseguenti alla discesa dei tassi che consistono principalmente in un’economia stagnante e possibili maggiori insolvenze. Ma la prospettiva di una recessione nei prossimi mesi, che sembra alla base della discesa dei tassi, è davvero uno scenario realistico ? Non ci sono evidenze al riguardo. E lo scenario che si prospetta: di tassi sotto zero ancora per lungo tempo, non ha soltanto svantaggi. Anzi…

PREOCCUPAZIONI FONDATE

Il fatto che le banche centrali di tutto il mondo stanno oggi interrogandosi sul rischio che una nuova crisi di fiducia dei mercati finanziari possa provocare nuove contrazioni dell’economia reale (così come stava accadendo a fine 2018) si rileva da due cose:

- dopo anni di crescita economica basati sull’espansione della massa monetaria i mercati si sono assuefatti a dosi crescenti di testosterone e temono molto un’eventuale riduzione della base monetaria;

- i governatori delle banche centrali iniziano ad affermare che per rilanciare la crescita economica oltre l’orizzonte normale dei cicli economici non bastano più soltanto nuove facilitazioni monetarie ma occorre un coordinamento con i governi per agire contemporaneamente anche sul fronte delle politiche fiscali.

D’altra parte dopo quanto accaduto alla fine dello scorso anno (borse calate vistosamente e forte riduzione della spesa per consumi) è divenuto chiaro a tutti che è vicina la possibilità di incorrere in nuove recessioni, seppure magari solo temporanee.

SENZA INFLAZIONE TORNA LA POSSIBILITÀ DI UNA “STAGNAZIONE SECOLARE”

C’era stata intorno al 2015-16 un’importante corrente di pensiero (con a capo economisti del peso di Larry Summers) che aveva formulato un’oscura previsione: il mondo stava generando le condizioni per una prolungata fase di stagnazione della crescita dell’economia reale (la cosiddetta Stagnazione Secolare) con la conseguente prospettiva di incombente deflazione e calo sotto zero dei tassi di interesse.

Una previsione presto bollata come irrealistica con l’arrivo del nuovo governo degli Stati Uniti d’America che, con le sue proposte del taglio delle tasse (effettivamente realizzato) e di nuovi importanti investimenti infrastrutturali (ad oggi non ancora realizzati) aveva generato forte crescita economica e si pensava avrebbe generato le condizioni per una reflazione forzosa dell’economia.

Anche la Cina ha perseguito negli ultimi anni la doppia strada dell’intervento dello stato nell’economia e dell’espansione monetaria interna. La Banca Centrale Europea ha proseguito con il suo Quantitative Easing così come quella del Giappone e sono passati quasi tre anni da quell’autunno del 2016 ma, nonostante ci si chieda quanto la crescita economica recentemente vissuta sia sostenibile o se il mondo grazie a tutti quegli stimoli monetari e fiscali ha soltanto semplicemente ritardato il suo appuntamento con la dura realtà dei cicli economici, quella temuta reflazione non si è ancora vista.

IL RITARDO DELLE BANCHE CENTRALI

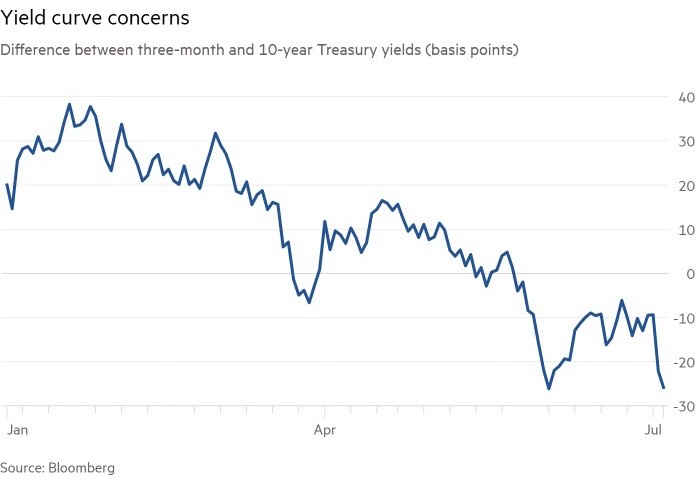

Anzi: l’abbondanza di liquidità dei mercati finanziari ha provocato un calo fin sotto lo zero dei tassi d’interesse, calo cui si dovranno prima o poi adeguare anche le banche centrali. Ma il loro ritardo nell’intervenire ne ha messo in discussione l’autorevolezza in termini di “forward guidance” ed appare oggi come l’unico vero motivo dell’inversione della “curva dei rendimenti” (quando quelli a breve termine superano quelli a lungo termine: i tassi a breve sono controllati dai banchieri centrali mentre quelli a lungo termine sono espressi direttamente da domanda e offerta dei mercati finanziari).

A tale proposito c’è una triste statistica relativamente ai periodi storici precedenti in cui è scesa sotto zero quella curva: pressoché tutte le volte che è successo il mondo ha poi affrontato una recessione globale entro un paio di anni. Ma se la curva si inverte soltanto perché i banchieri centrali vogliono imporre il loro controllo e reagiscono troppo lentamente alle situazioni di mercato, è ancora corretto assegnare un valore “segnaletico” dell’inversione della curva dei rendimenti?

Le evidenze riscontrabili parlano di un certo ritorno alla fiducia da parte degli investitori a partire dal secondo semestre del 2019, mentre il temuto crollo dei profitti aziendali dopo la mini-crisi della fine dello scorso anno non sembra ancora esserci stato. Dunque le prospettive per il resto dell’anno sembrano buone almeno a metà e il lunghissimo ciclo economico positivo che stiamo vivendo non accenna ancora a flettere.

I VANTAGGI DEI TASSI SOTTO ZERO

Il fatto poi che i tassi d’interesse restino molto bassi presenta indubbiamente una serie di vantaggi:

- è una prova indiretta della limitatezza dei rischi di inflazione dei prezzi

- consente una migliore sostenibilità dei debiti pubblici che altrimenti avrebbero costituito una seria minaccia per gli equilibri globali

- potrebbe costituire un deciso vantaggio in ordine alla finanziabilità delle innovazioni tecnologiche così come delle grandi opere infrastrutturali che ancora mancano al mondo civile per poter spianare la strada verso ulteriori crescite economiche “sostenibili”.

La crescente globalizzazione dell’economia infatti impone al mondo di trovare nuove forme di trasporto (si veda ad esempio il progetto di Hyperloop) e di telecomunicazioni (a banda sempre più larga) che facilitino il dialogo e l’interscambio tra sedi lontane. Il problema delle possibili disastrose conseguenze dell’inquinamento impone altresì di sostituire gli attuali sistemi di generazione dell’energia (basati sull’emissione di sostanze nocive) con altri maggiormente eco-sostenibili. Lo sviluppo inoltre delle nuove tecnologie impone di per sè degli investimenti crescenti e lunghi periodi di sperimentazione prima di trovarne un ritorno economico. E infine l’eventuale prosecuzione dei programmi di esplorazione spaziali necessiterebbe di ulteriori ingenti investimenti.

Il mondo dunque oggi affoga in una montagna di liquidità ma esistono al tempo stesso molteplici interessanti opportunità per utilizzare questa liquidità (laddove essa fosse intelligentemente indirizzata da opportune politiche fiscali, ad esempio). Innanzitutto le “asset class” (le categorie di investimento) più remunerative da quarant’anni a questa parte sono sempre di più il “venture capital” (l’investimento seriale in Start-Up tecnologiche) e il “private equity” (il capitale investito dai fondi nelle imprese non quotate).

Ma in generale gli operatori economici necessiterebbero di avere a disposizione grandi quantità di capitale per poter sostenere il crescente volume di investimenti che il progresso rende possibili e che sembrano altresì necessari a far proseguire lo sviluppo dell’umanità.

OCCORRE MAGGIOR COORDINAMENTO

Dunque pensare oggi di lasciare i banchieri centrali liberi di pilotare la riduzione della massa di liquidità in circolazione non è necessariamente una buona idea, anzi! Intanto per la forte dipendenza delle quotazioni delle principali borse valori dal livello di liquidità disponibile. La persistenza di forte liquidità disponibile in un contesto non-inflattivo costituisce invece la premessa necessaria per poter pensare finanziare a costi accettabili le grandi prospettive che si dischiudono al progresso tecnologico. Quel che occorre casomai è una maggior capacità politica di indirizzare tali risorse nella direzione giusta e affinché non vadano inutilmente sprecate in metalli preziosi, beni rifugio et similia.

Giungere a un’era di tassi d’interesse negativi insomma potrebbe non risultare così inaccettabile, poiché costituiscono di fatto una “tassa” imposta implicitamente al mantenimento di liquidità non investite e genera un forte incentivo ad allocarla su progetti di lungo termine che, seppur con rendimenti limitati, possono invece generare un profitto. È una nuova forma della “lotta alla manomorta” che premia gli investimenti di capitale e penalizza la rendita finanziaria.

E, finché si prospettano ancora ampie ed interessanti opportunità di investimento di lungo termine che possano aiutare a combattere le prospettive altrimenti prevalenti di “stagnazione secolare”, è fondata la speranza che lo spettro dell’inflazione possa restare nell’armadio ancora a lungo e viceversa appare ancora una volta utile immettere ulteriore liquidità nel sistema.

Dunque i tassi negativi potrebbero risultare assai positivi, a condizione di riuscire a trovare maggior coordinamento tra le nazioni.

Stefano di Tommaso