IL PARADISO PUÒ ATTENDERE

Gli eventi Non c’è dubbio alcuno: i fatti che orienteranno i mercati in questa e nella prossima settimana saranno con ogni probabilità quelli geopolitici: la temuta escalation dello scontro tra i due blocchi (NATO e BRICS) in Medio Oriente, Ucraina e Mar della Cina, oppure il “nulla di nuovo”, che spianerebbe la strada all’atteso rialzo delle Borse di fine anno, le quali se imboccheranno quella strada lo faranno piuttosto presto, per poter consolidare una buona performance e consentire a gestori di patrimoni di tutto il mondo di portare a casa un lauto bonus (succede quasi tutti gli anni).

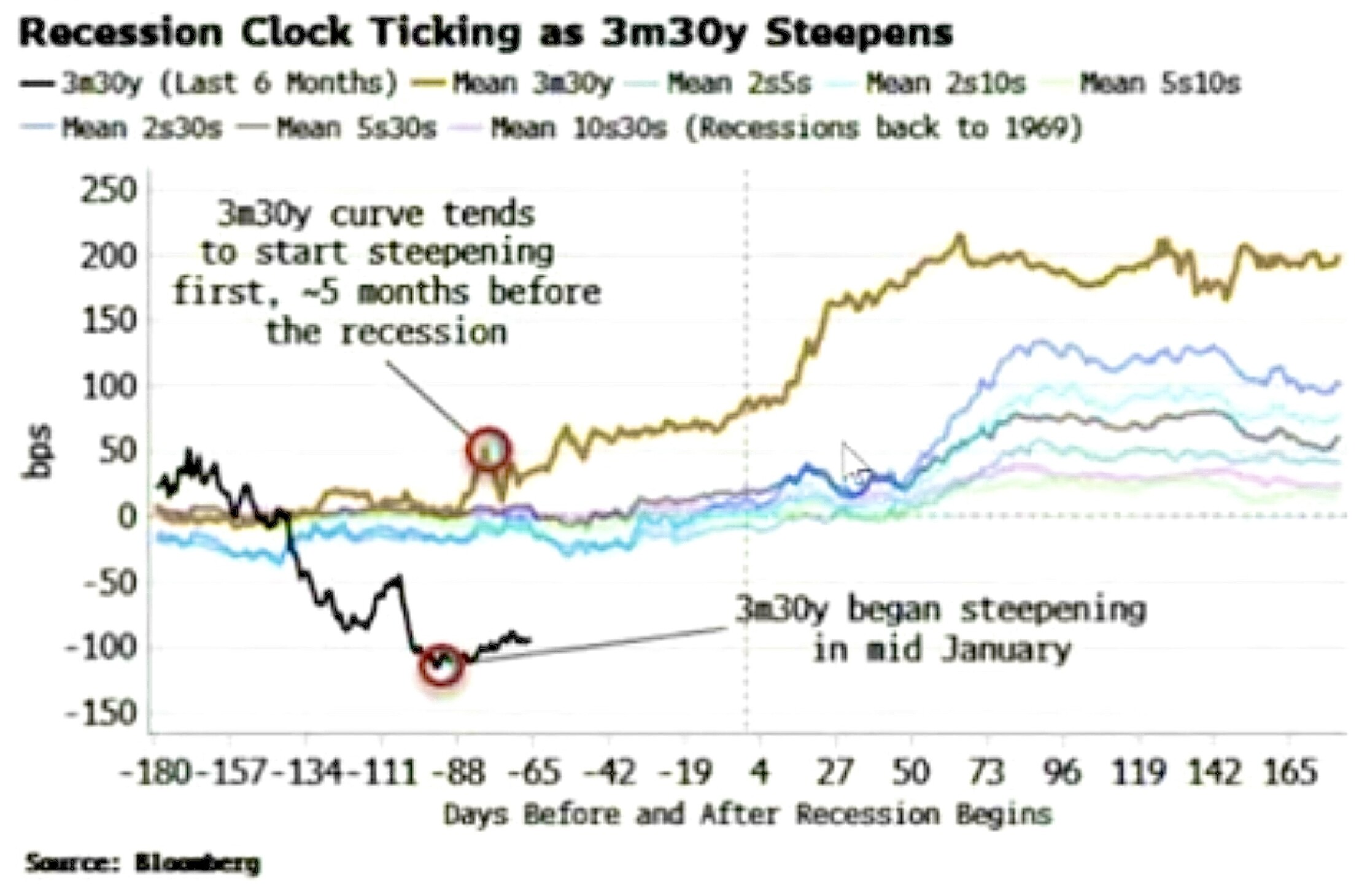

LE BANCHE CENTRALI NON PARLANO

In effetti sinanco le banche centrali restano attendiste e si chiedono (senza trovare alcuna risposta) se devono continuare a dare segnali di fermezza (rischiando ovviamente di provocare una recessione in tutto l’Occidente) oppure iniziare a intonare una melodia più dolce, onde consentire alle imprese di riprendere gli investimenti produttivi, agli investitori di seguirle nei loro progetti e ai risparmiatori di rifornirli di denaro fresco smettendola nell’ accumulare liquidità, per il timore di rimanere invischiati in un tunnel discendente dei mercati (che al momento non fanno quasi differenza nei movimenti al rialzo o al ribasso tra azioni e obbligazioni).

La cosa peraltro è un male per l’economia e persino per l’ambiente (si veda qui sotto il grafico che riporta un grande ridimensionamento dei valori oggi riconosciuti dai mercati ai titoli azionari riconosciuti come ESG): da ogni prospettiva le banche centrali (almeno loro) farebbero meglio a fornire ai mercati una “guidance”.

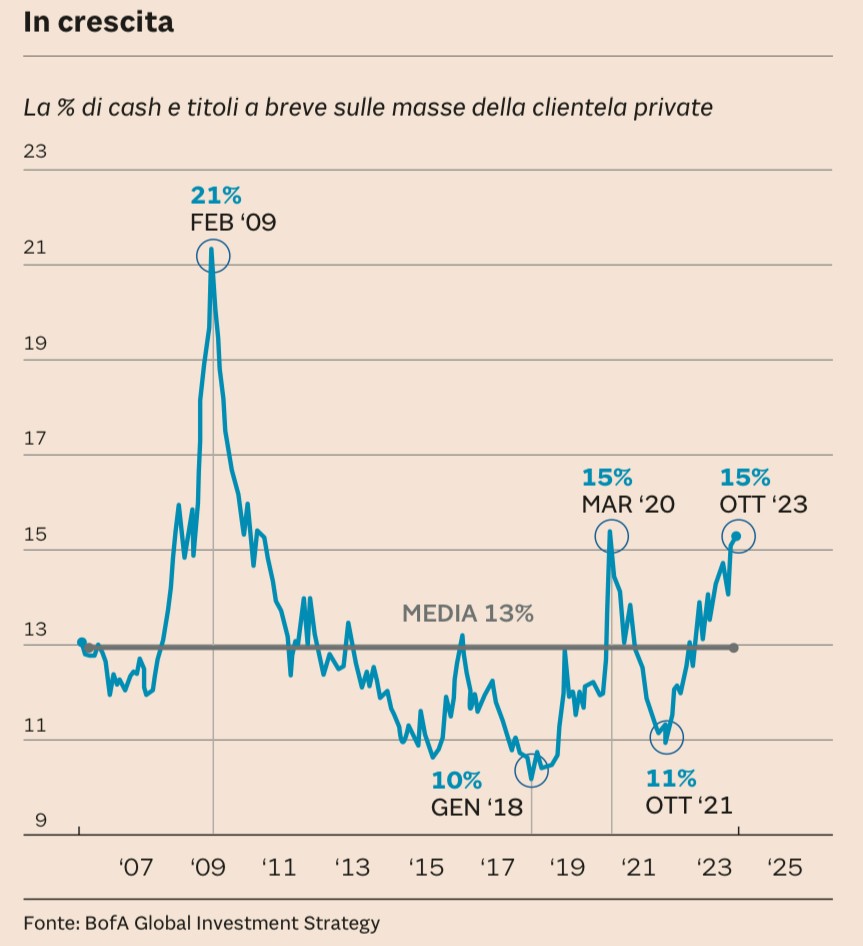

ANCHE LA TRANSIZIONE “VERDE” PUÒ ATTENDERE

Ma le banche centrali -così come gli investitori- hanno ben chiaro davanti a loro l’andamento “a onde” dell’inflazione negli anni ‘70 e ancora grande è oggi il rischio che quest’ultima possa riprendere vigore, anche solo a causa dei rincari dei prezzi di materie prime e energia.

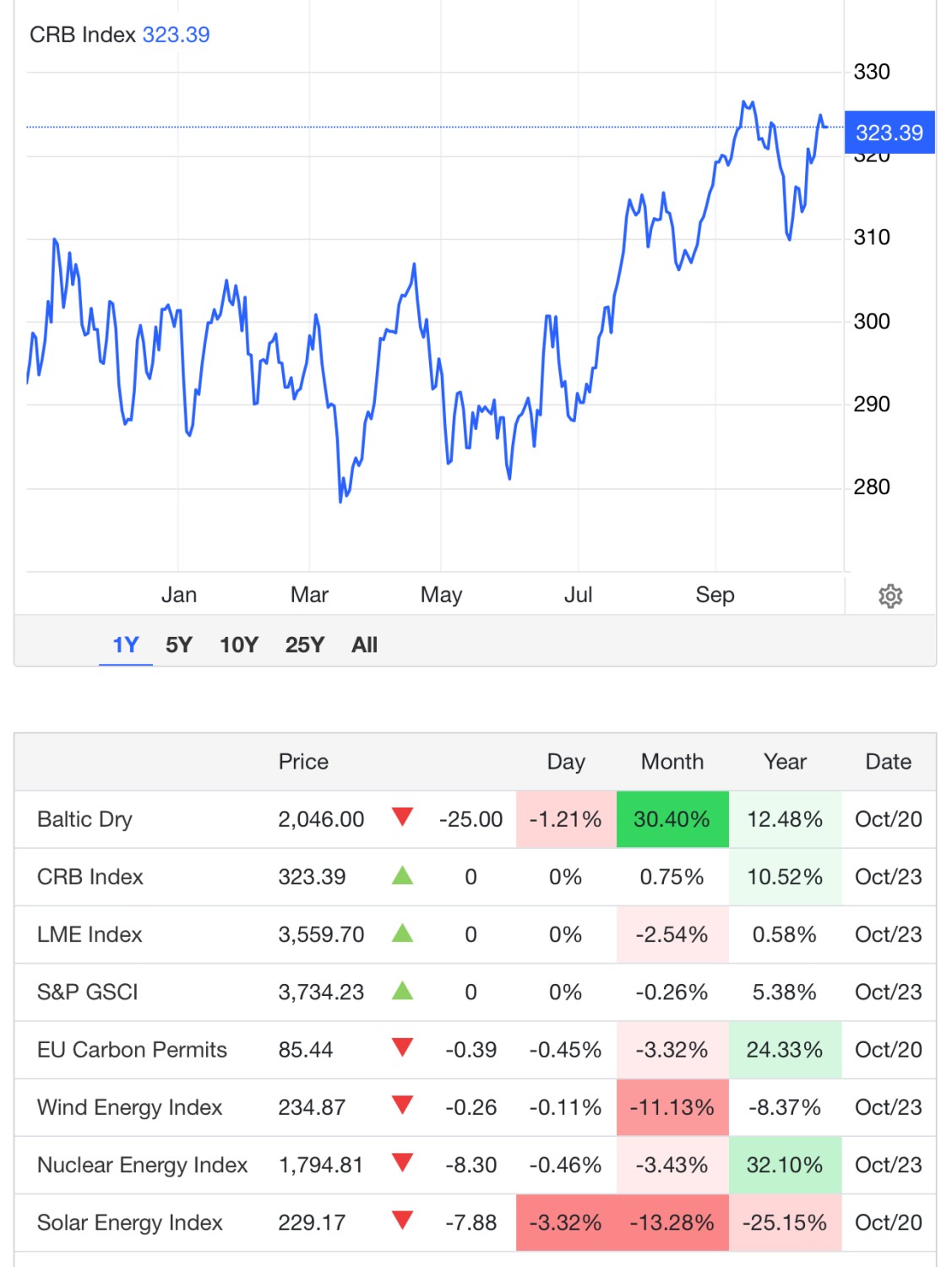

RISALE IL COSTO DELLE MATERIE PRIME

Cosa che peraltro sta parzialmente già accadendo come si può vedere dai dati forniti da grafico e tabella qui sotto riportati dall’indice CRB sulla media dei prezzi delle principali 19 “commodities” calcolato da Thomson- Reuters che include: alluminio, cacao, caffè, rame, mai, cotone, greggio, oro, gasolio, carne di maiale e di manzo, gas, nickel, succo d’arancia, benzina, argento, semi di soia, zucchero e farina.

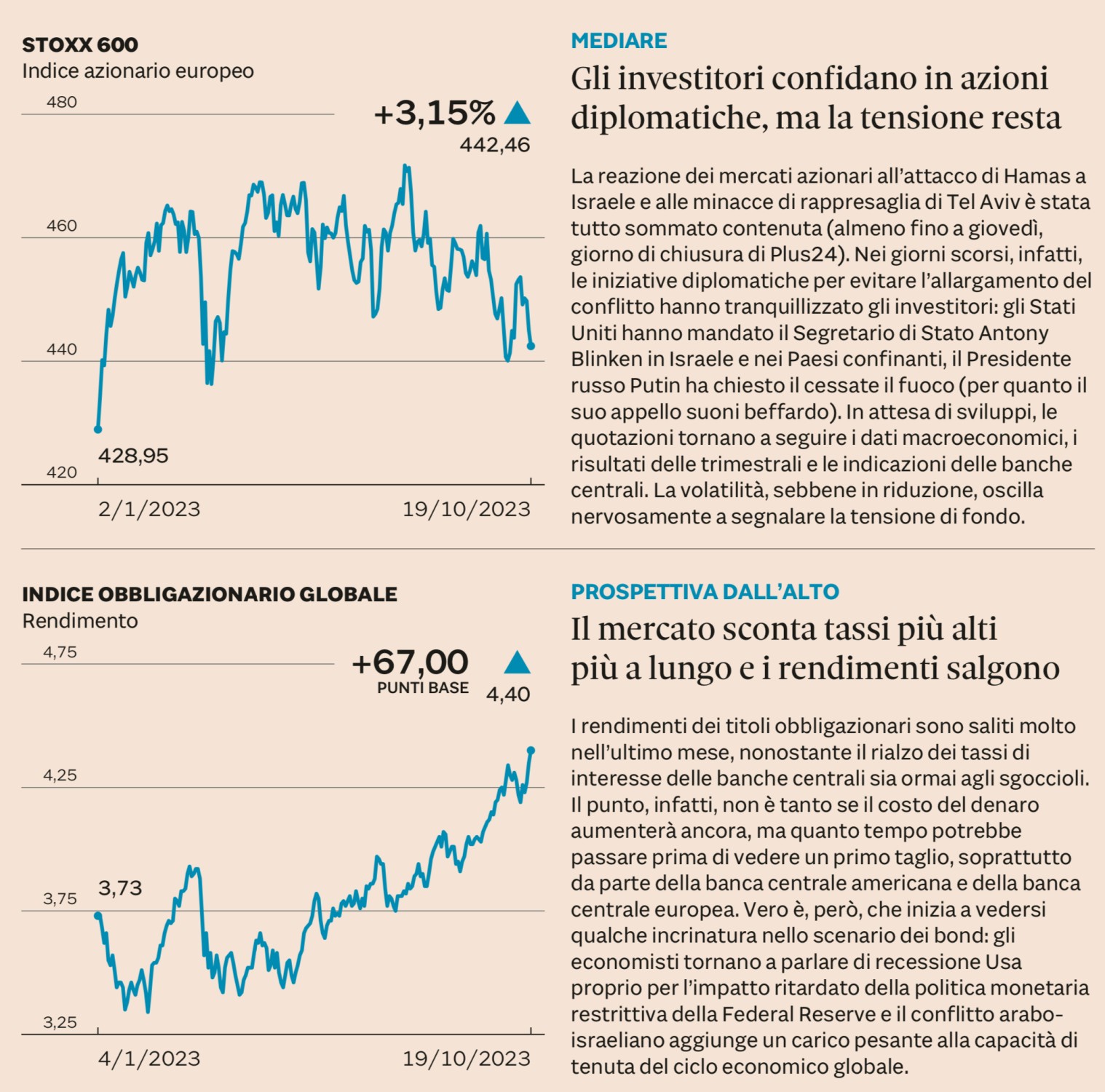

Anzi, quell’ultima oscillazione (prima di ridimensionamento e poi di conferma) la si può vedere anche per i titoli azionari di Wall Street per quelli italiani (che seguono pedissequamente):

LE BORSE TENTENNANO

Mentre addirittura la borsa tedesca è arrivata a sfondare al ribasso:

Dunque i dubbi sono fondati: la congiuntura economica non promette niente di buono e, peraltro, man mano che passa del tempo intorno a questo “movimento laterale” in cui tutti tentennano, la media mobile a 200 giorni (quella che indica davvero la tendenza di fondo) viene superata, generando ulteriori tendenze dei corsi al ribasso.

ORO E VOLATILITÀ TORNANO IN AUGE

Chi ne trae vantaggio in questo momento è l’incertezza, che si manifesta innanzitutto nell’indice della volatilità (VIX Index) qui sotto riportato, dove si può vedere che ha superato la sua principale media mobile e ha instaurato una tendenza ad ulteriori rialzi:

E poi nelle quotazioni dell’oro, tornato lo scorso venerdì intorno a 2000 dollari l’oncia e cioè quasi ai massimi:

I MERCATI FINANZIARI SOFFRONO TUTTI

In questa situazione di incertezza chi ci rimette di più sono le borse europee, che scontano il timore di una discesa dei corsi azionari relativi alle principali banche del sistema e un problematico disallineamento tra i paesi membri dell’Unione, che fa temere anche ulteriori rialzo dei tassi impliciti nelle quotazioni dei titoli obbligazionari (che evidentemente si muovono all’inverso) come evidenziato in questa duplice tabella de Il Sole 24 Ore dello scorso Sabato:

Ma anche i listini azionari americani in realtà proseguono nell’incertezza: se guardiamo all’andamento dell’indice Russel 2000 che riflette l’andamento medio dei duemila principali “titoli minori” quotati a Wall Street (tutti ricorderanno che l’andamento del principale indice della borsa valori americana dipende per quasi un terzo del suo valore di capitalizzazione dalle grandi “sette sorelle” della tecnologia, le quali scontano forti aspettative per i profitti futuri). Da questa incertezza (che va avanti da prima dell’estate scorsa) si può ben comprendere come le prospettive economiche non siano affatto buone nemmeno oltreoceano:

Peraltro negli USA i titoli di Stato vanno anche peggio, perché crescono i timori circa il debito pubblico fuori controllo a un anno esatto dalle elezioni presidenziali e dunque alla vigilia di una campagna elettorale che non potrà che tingersi di sangue:

Morale: non ci sono grandi ripari se nei prossimi giorni scoppierà un fortunale, perché ciò che normalmente costituisce una strategia difensiva (vendere azioni e comperare titoli a reddito fisso) è in realtà stavolta assai rischioso: se i tassi a lungo termine continueranno a salire essi subiranno ulteriori perdite in conto capitale, con il rischio che qualche banca troppo esposta potrebbe addirittura tornare a traballare.

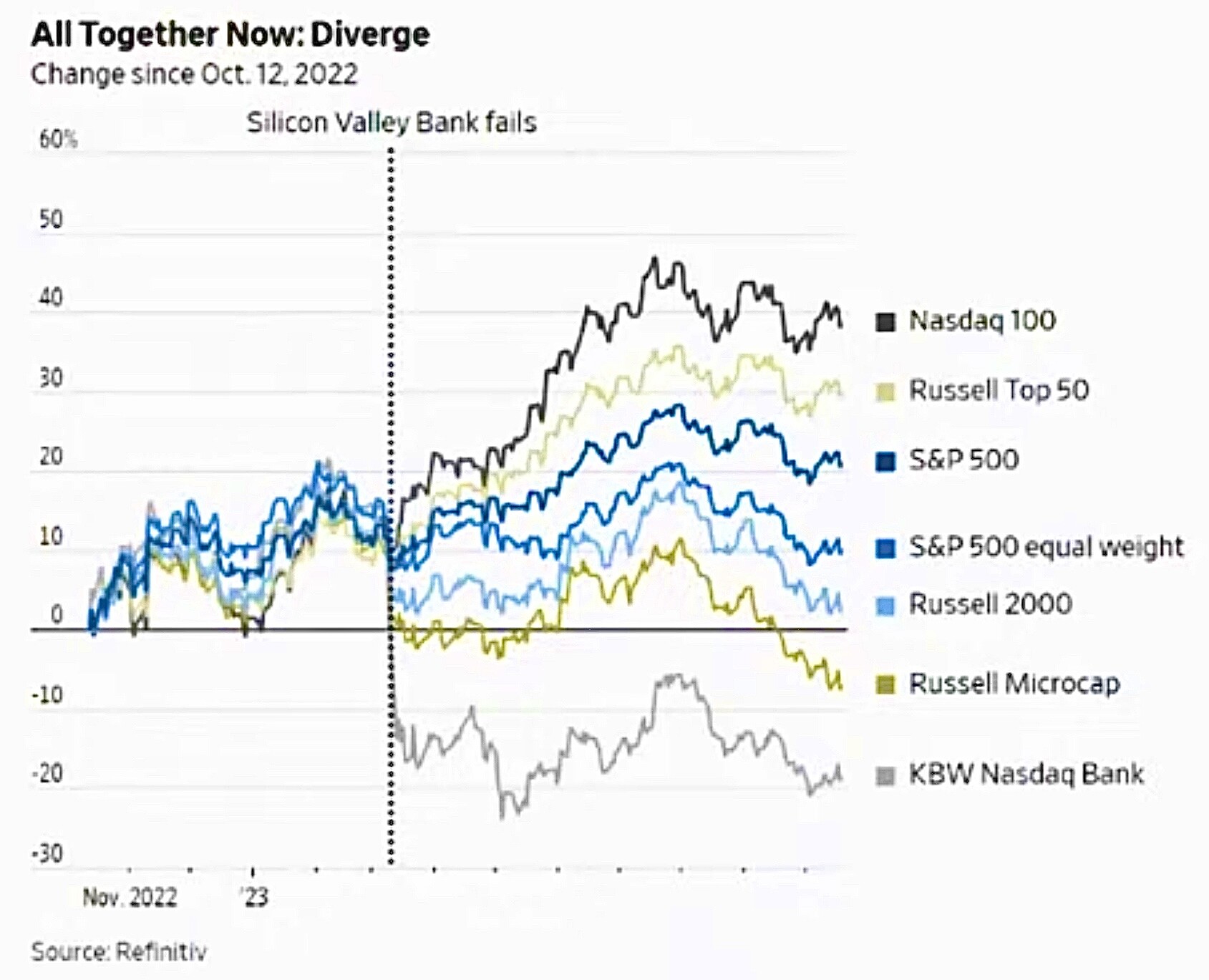

I LISTINI DIVERGONO IN FUNZIONE DELLA “RESILIENZA”

Dal fallimento della Silicon Valley Bank in poi infatti i listini azionari hanno registrato una notevole divergenza, principalmente dovuta alla potenziale “resilienza” dei rispettivi titoli ad un potenziale ulteriore shock, come si può ben desumere dal grafico comparativo qui sotto riportato:

MA SE “FINALMENTE” ARRIVA LA RECESSIONE…

Diverso sarà se da qui a poco dovesse alla fine conclamarsi l’attesa di una “bella” recessione, soprattutto se si rivelerà non particolarmente accentuata. Ciò è peraltro relativamente plausibile, perché le economie orientali proseguono la loro corsa, contribuendo a limitare i danni di una possibile crisi delle aspettative in Occidente.

Allora i mercati potrebbero -cinicamente- addirittura gioirne, perché in tal caso l’inflazione non farà troppi danni e l’atteggiamento probabilmente “difensivo” delle banche centrali potrebbe tornare a sostenere i listini delle borse.

Personalmente tenderei anzi a indicarlo come lo scenario più probabile, se non fosse quantomai reale il rischio che la “geopolitica” nei prossimi giorni (a partire dalle mosse di Israele contro il resto dei paesi mediorientali) torni a spiazzare tutti. E non è noto tuttavia né quanto ciò sia probabile né quanto a lungo bisognerà attendere prima di dichiarare scampato il pericolo. Nel frattempo potremo assistere ad altri movimenti laterali. Ma il rally di fine anno può attendere!

Stefano di Tommaso