FA PAURA L’INDICE DELLA PAURA

È passato ben più di un anno da quando, tanto sulla base dell’impennata dell’inflazione quanto a causa dello scoppio della guerra in Ucraina, in tutto il mondo l’inversione della curva dei tassi d’interesse (quelli a lungo termine più bassi di quelli a breve) ha suggerito l’imminente arrivo di una recessione. Ciò nonostante le borse hanno continuato a crescere, e la volatilità (misurata normalmente con l’indice VIX riferito alla borsa americana) a scendere, con un disallineamento che ha lasciato tutti increduli.

MA COSA È SUCCESSO NEL MONDO?

1. L’Europa :

ha iniziato a vedere il proprio Prodotto Interno Lordo (PIL) declinare più del resto del mondo, e soprattutto la Germania, dove probabilmente l’istituto nazionale di statistica segue criteri più scrupolosi del nostro, che con un minor deflattore del PIL sta permettendo di registrare una piccola crescita.

2. L’America :

non ha vissuto sino ad oggi alcun declino del PIL ma sicuramente ha visto i propri consumi iniziare a flettere e il mercato immobiliare entrare quasi in crisi e, soprattutto, ha vissuto giorni da incubo per una possibile crisi del sistema bancario minore (poi rientrata), intervenuta mentre la banca centrale americana somministrava forti e rapidi aumenti dei tassi d’interesse, ridotti successivamente sino addirittura a fare una breve pausa. Di recessione però ancora non si vedono le avvisaglie, fatta salva -appunto- l’inversione della curva dei tassi d’interesse.

3. L’Asia :

dal canto suo ha visto una reazione molto diversa al mutato scenario globale: la Cina ad esempio ha confermato il proprio obiettivo di una crescita del PIL quest’anno addirittura intorno al 5% e, per riuscirvi, ha mantenuto una politica monetaria espansiva, infischiandosene della possibilità di un rialzo dell’inflazione. Il Giappone, la cui economia corre molto meno e rassomiglia molto più a quelle occidentali, ha fatto una scelta simile, sebbene a molti sia sembrato vedere la speranza delle autorità nipponiche di abbattere, attraverso l’inflazione (che nel frattempo ha preso il volo molto più che in Cina), una quota del proprio ingente debito pubblico.

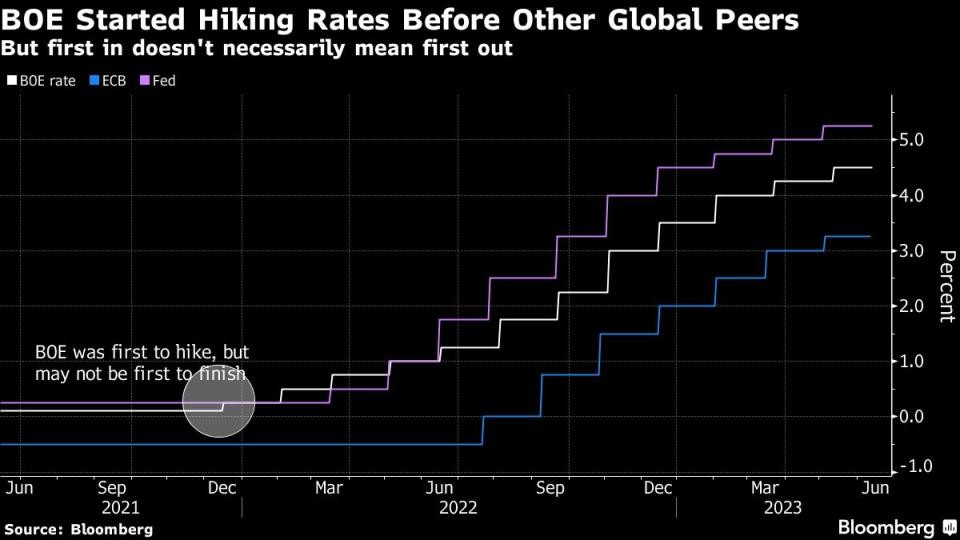

LA BANCA D’INGHILTERRA HA ANTICIPATO GLI ALTRI

I governi asiatici dunque saranno stati spericolati ma sono restati piuttosto indenni dall’inflazione occidentale, che invece ha avuto il proprio culmine in Gran Bretagna, dove le più recenti rilevazioni mostrano un’inflazione “core” decisamente resiliente al calo dei prezzi di energia e materie prime che si è verificato nel frattempo. C’è da osservare tuttavia che il Regno Unito è anche il paese storicamente più pronto a reagire sui tassi d’interesse e il luogo dove ci si può aspettare la maggior serietà per le statistiche dell’inflazione dei prezzi.

E la Banca d’Inghilterra ne ha preso atto con un nuovo deciso rialzo dei tassi a Giugno, che si allinea all’annunciata prosecuzione dei rialzi per la Banca Centrale Europea (BCE) così come a una nuova stagione di rialzi per quella americana (FED). I tassi tuttavia vengono mantenuti bassi in Oriente, consentendo alle valute asiatiche un maggior controllo del cambio contro Dollaro e Euro, che fa bene alle loro esportazioni.

LA RECESSIONE PIÙ ANNUNCIATA DELLA STORIA

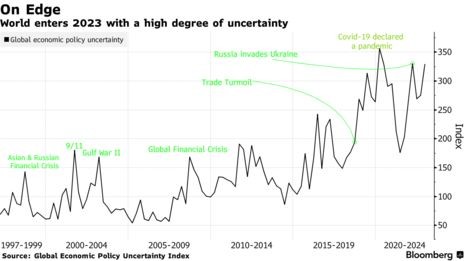

Il problema è che la recessione più annunciata della storia alla fine sembra alla proprio in arrivo, mentre l’inflazione si mostra decisamente “appiccicosa” come dicono in inglese, cioè resiliente. Uno scenario che non potrebbe apparire peggiore per gli analisti finanziari e che tuttavia vede nei mercati borsistici una dose di ottimismo che supera qualsiasi pronostico. Sino a preoccupare anche le banche centrali che temono per la tenuta della stabilità finanziaria (giustamente, ma senza fare alcunché di conseguenza se non rincarare la dose degli aumenti dei tassi d’interesse).

PERCHÉ LE BORSE NON SONO SCESE

Il fatto che le borse abbiano voluto sino ad oggi ignorare la recessione dipende da un mucchio di concause, ivi compresa quella più recente: i gestori si sono accorti che il portafoglio di titoli a reddito fisso, recentemente incrementato quando era sembrato che le banche centrali fossero arrivate alla fine dell’incremento dei tassi, doveva invece tornare ad essere ridotto, spostando di nuovo cifre ingenti dall’investimento obbligazionario a quello azionario e dunque supportando il rialzo dei listini borsistici. Ovviamente sino a quando la liquidità in circolazione resterà abbondante e finché qualcuno non preferirà detenere cassa.

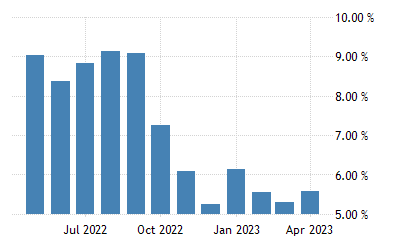

UN ECCESSO DI OTTIMISMO

Il risultato è stato un progressivo decremento della volatilità dei mercati, come ben mostrato nel grafico riportato in copertina, stupefacente quanto preoccupante, perché un suo forte calo storicamente denota spesso un eccesso di ottimismo, che prima o poi viene a cadere bruscamente. È vero che l’ottimismo riguarda soprattutto l’intelligenza artificiale e non a caso è principalmente dovuto alla corsa al rialzo di 7 tra le azioni a maggior capitalizzazione nel mondo: Apple, Microsoft, Google, Amazon, Meta, Tesla e Nvidia.

IL RISCHIO ORA È QUELLO DI UN TRACOLLO

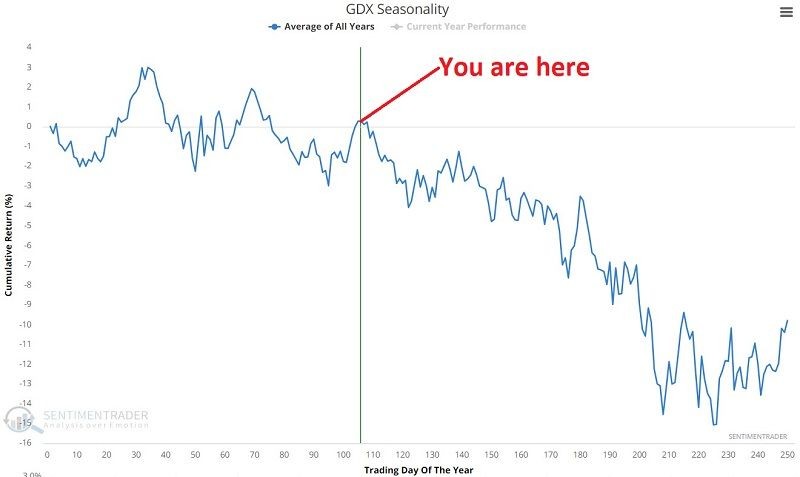

Preoccupa tuttavia la sempre minore volatilità dei corsi azionari dell’indice borsistico al quale il VIX è riferito: lo Standard & Poors 500 di Wall Street, cosa che fa emergere un rischio crescente di sussulti improvvisi da parte dei mercati finanziari, probabile man mano che l’indice continua la sua discesa, anche per un altro motivo: le azioni emesse da queste “magnifiche 7” multinazionali americane sono tutte caratterizzate da un elevatissimo rapporto tra prezzo e utili (P/E). Ed è noto che più elevato è il P/E più il prezzo del titolo azionario cui è riferito diventa sensibile agli incrementi dei tassi d’interesse. Senza contare le preoccupazioni relative alla stagionalità delle borse, come si può ben osservare dal grafico qui riportato:

MA CONTANO I TASSI A LUNGO TERMINE

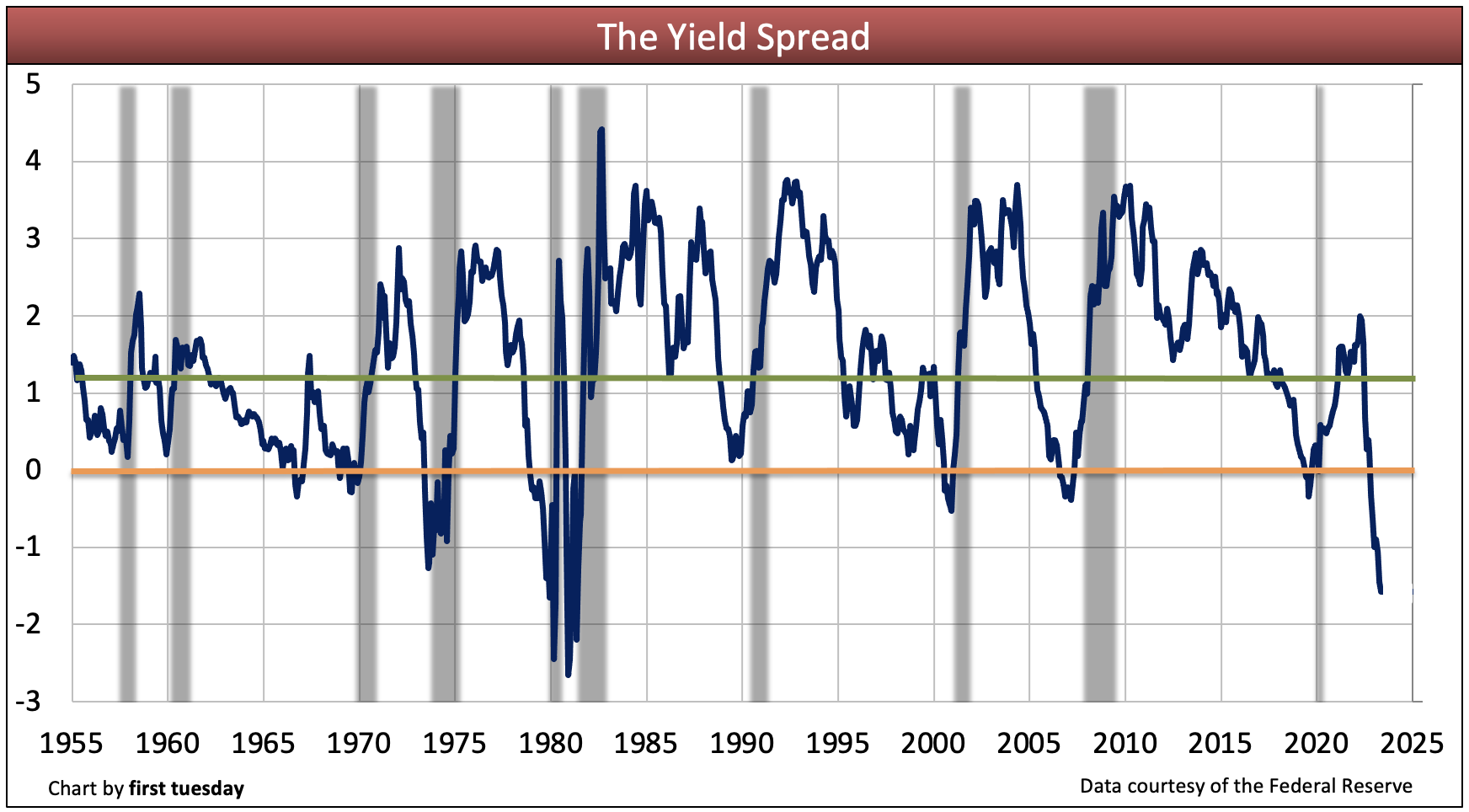

Sino ad oggi ha fatto parte delle concause che hanno spinto al rialzo le borse il fatto che, mentre i tassi praticati dalle banche centrali (cioè quelli a breve termine) crescevano, al contrario i tassi a lungo termine si riducevano, a causa delle attese di recessione e degli acquisti di titoli a lungo termine da parte degli investitori . E ai fini delle valutazioni aziendali sono i tassi a lungo termine che contano, non quelli a breve. Ma se l’inflazione si rivelerà più resiliente di quanto atteso dai mercati i rendimenti reali torneranno a scendere e i titoli a lunga scadenza verranno venduti, in tal modo i tassi a lungo termine torneranno a crescere. Storicamente la correlazione tra curva dei tassi e recessione è fortissima, come si può ben vedere dal grafico qui riportato:

FA PAURA L’ASSENZA DI PAURA

Insomma l’ “indice della paura” mostra chiaramente che i mercati hanno troppa poca paura, e questo, paradossalmente, fa davvero paura! Paura che le cose possano cambiare istantaneamente, in funzione del prossimo “cigno nero” che dovesse fare la sua comparsa (anche soltanto legato alle tensioni geopoliriche), o per effetto di una congiuntura che tende sempre più a rassomigliare ad una “stagflazione” (cioè stagnazione e inflazione al tempo stesso).

IL RISCHIO STAGFLAZIONE

E il problema delle stagflazioni è che sono “appiccicose” anch’esse: una volta instauratesi tendono storicamente a non scomparire in fretta e, soprattutto, il ricordo più significativo nella storia delle stagflazioni è quello del 1929, quando le borse crollarono in modo particolarmente devastante. È probabile dunque un crollo dei listini azionari? Probabilmente no. È soltanto possibile. Ma questo dovrebbe indurre gli operatorie di mercato a maggior prudenza, e invece no: i mercati restano mediamente troppo euforici, e troppo legati all’andamento di pochi giganteschi titoli azionari quotati soltanto in America.

IL RIALZO SI ESTENDERÀ AL RESTO DEI LISTINI ?

La domanda successiva che si pongono gli analisti è infatti quella che ne consegue: potrà il recente rialzo delle borse estendersi anche ai titoli azionari a minor capitalizzazione? Abbiamo qualche dubbio, ma se la risposta dovesse essere positiva lo scenario sarebbe più tranquillizzante. Anche per le prospettive implicite di miglior performance dell’economia reale rispetto a quanto prospettato dalle estrapolazioni degli economisti. Il dilemma potrebbe sciogliersi molto presto, con la verifica dei prossimi profitti trimestrali e le nuove rilevazioni economiche, a partire da quelle americane, che notoriamente anticipano le altre.

IN ATTESA DELLA NUOVA STAGIONE DEI PROFITTI

Se i dati (e in particolare i profitti) appariranno mediamente positivi è possibile che le borse potranno riuscire a stabilizzarsi, controbilanciando ad esempio qualche ”presa di beneficio” che inevitabilmente arriverà per i titoli cresciuti di più. Se saranno deludenti può succedere di tutto, ivi compreso il rischio che le borse si accorgano repentinamente di aver camminato senza paura nel vuoto. Cosa che evidentemente fa paura!

Stefano di Tommaso