UNA SERIE DI SFORTUNATE COINCIDENZE

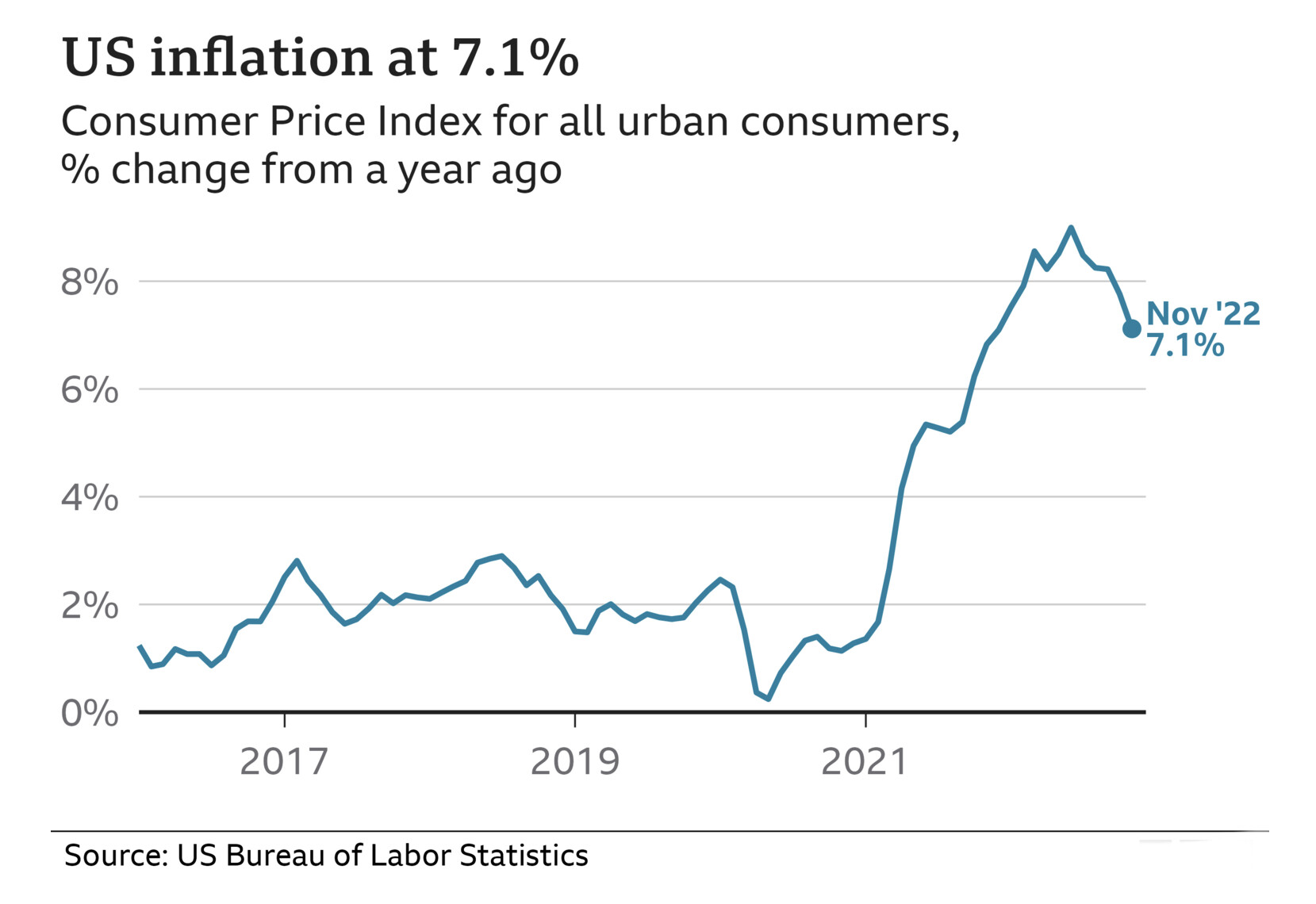

Le banche centrali americana ed europee la settimana scorsa si sono fatte sentire. Sintetizzando al massimo: hanno ammorbidito i toni bellicosi precedentemente usati ma al tempo stesso hanno giurato che faranno sul serio nel proseguire indefinitamente con i rialzi dei tassi d’interesse sino a quando l’inflazione non sarà stabilmente tornata all’obiettivo del 2%. Qualcuno all’inizio ha voluto leggere nelle loro dichiarazioni la buona notizia della moderazione ma alla fine si è dovuto ricredere circa la speranza che quei rialzi programmati finiranno presto: la settimana scorsa le borse sono scese mediamente del 3%.

DON’T FIGHT THE FED

Si era creata una strana diatriba: da una parte gli operatori di borsa che speravano l’inflazione potesse spegnersi presto e, al tempo stesso, che le banche centrali non avrebbero calcato troppo la mano in prossimità di una recessione probabile, e dall’altra parte la Federal Reserve Bank of America (“FED” seguita a ruota da quasi tutte le altre, salvo quella giapponese e e quella svizzera) che continua a dichiarare di voler fare di tutto per riportare l’inflazione all’obiettivo del 2%.

Dal momento che è decisamente improbabile che l’inflazione possa tornare al 2% in pochi mesi, è divenuto chiaro a tutti che è altrettanto inverosimile che le banche centrali non proseguano a lungo con i suddetti rialzi, per una serie interminabile di ragioni, tra le quali spicca innanzitutto la loro stessa ragion d’essere: la credibilità. Recentemente minata alla radice dalla persistenza dell’inflazione, che le ha viste rimanere completamente spiazzate. Ovviamente nel confronto tra i mercati e la FED ha vinto la quest’ultima. Un vecchio adagio sui mercati è infatti: “mai combattere contro le banche centrali”!

Dal momento che è decisamente improbabile che l’inflazione possa tornare al 2% in pochi mesi, è divenuto chiaro a tutti che è altrettanto inverosimile che le banche centrali non proseguano a lungo con i suddetti rialzi, per una serie interminabile di ragioni, tra le quali spicca innanzitutto la loro stessa ragion d’essere: la credibilità. Recentemente minata alla radice dalla persistenza dell’inflazione, che le ha viste rimanere completamente spiazzate. Ovviamente nel confronto tra i mercati e la FED ha vinto la quest’ultima. Un vecchio adagio sui mercati è infatti: “mai combattere contro le banche centrali”!

LE BANCHE CENTRALI VOGLIONO LA RECESSIONE

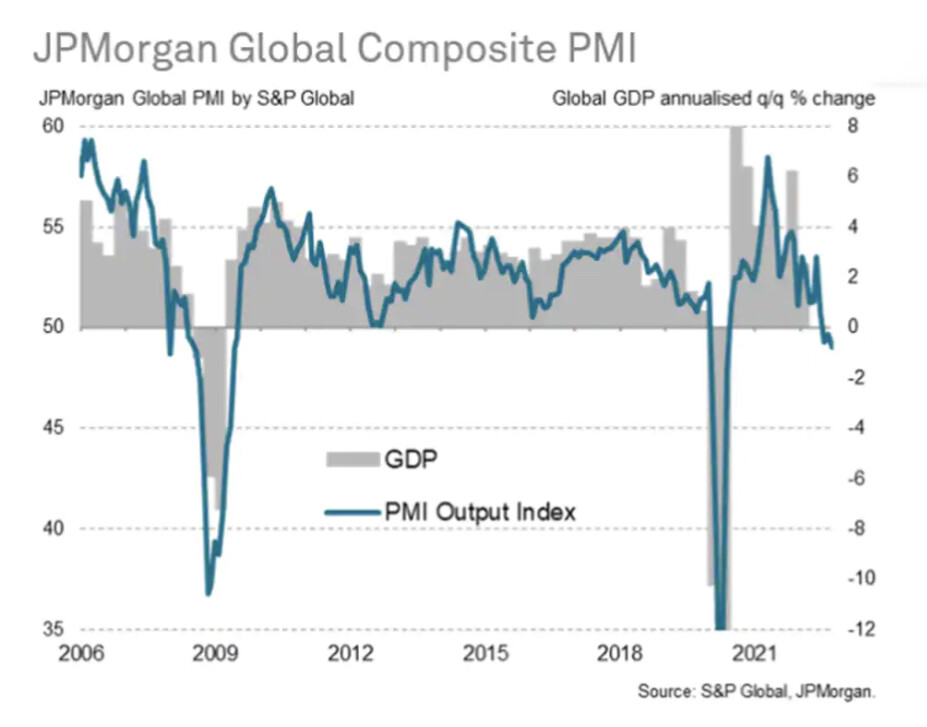

Dopotutto uccidere temporaneamente la ripresa economica (e le speranze degli operatori di borsa) ai loro occhi può effettivamente rappresentare il minore dei mali, se comparato alla prospettiva di restare per diversi prossimi anni con un’inflazione elevata e persistente. L’economia mondiale infatti ancora nel 4° trimestre 2022 prosegue indisturbata nella crescita e, al tempo stesso, proseguono le tensioni internazionali. Così come persiste la guerra in Ucraina e cresce di conseguenza il solco che separa sempre più Oriente e Occidente del mondo. E queste rappresentano già di per sé due pessime notizie.

Dunque è lecito attendersi che la politica monetaria si contrapporrà ancora fortemente alla crescita economica che alimenterebbe inevitabilmente l’inflazione salariale e quella dei prezzi. È anche lecito attendersi che le banche centrali proseguiranno con ulteriori riduzioni della massa monetaria, così come è assennato attendersi che le politiche fiscali delle maggiori nazioni al mondo dovranno restare espansive a causa della spesa per il rinnovo degli armamenti e a causa dei sussidi che dovranno erogare per controbilanciare gli aumenti delle bollette.

Dunque è lecito attendersi che la politica monetaria si contrapporrà ancora fortemente alla crescita economica che alimenterebbe inevitabilmente l’inflazione salariale e quella dei prezzi. È anche lecito attendersi che le banche centrali proseguiranno con ulteriori riduzioni della massa monetaria, così come è assennato attendersi che le politiche fiscali delle maggiori nazioni al mondo dovranno restare espansive a causa della spesa per il rinnovo degli armamenti e a causa dei sussidi che dovranno erogare per controbilanciare gli aumenti delle bollette.

E LE BORSE NE HANNO PRESO ATTO

E se proseguiranno le tensioni geopolitiche, la spesa militare e la scarsità della domanda di lavoro, allora è decisamente possibile che continueremo a vedere i prezzi al consumo al rialzo, trainati tra l’altro da nuovi possibili rialzi del dollaro americano e, con quest’ultimo anche di gas, petrolio, materie prime e derrate alimentari. (Nel grafico l’andamento del prezzo del petrolio).

A ben guardare è una ricetta da manuale per mantenere alta a lungo l’inflazione e al tempo stesso uccidere le speranze di un “atterraggio morbido” dell’economia. Le borse ne hanno preso atto, avviando la retromarcia.

Il problema è soprattutto quest’ultimo: continuando ad alzare i tassi d’interesse e a ridurre la liquidità disponibile, le banche centrali non potranno che gettare in recessione le economie occidentali, prima fra tutte quella europea, che già boccheggia. Ma nemmeno le economie delle grandi nazioni d’oriente pare se la stiano cavando poi tanto bene. In particolare tutti si chiedono come andrà l’economia cinese. Insomma incombe il forte rischio di una recessione globale nel prossimo anno, che in Europa è quasi una certezza e che altrove potrebbe manifestarsi con un “soft landing”, del quale però non vi è nessuna certezza.

MA IL SISTEMA FINANZIARIO TRABALLA

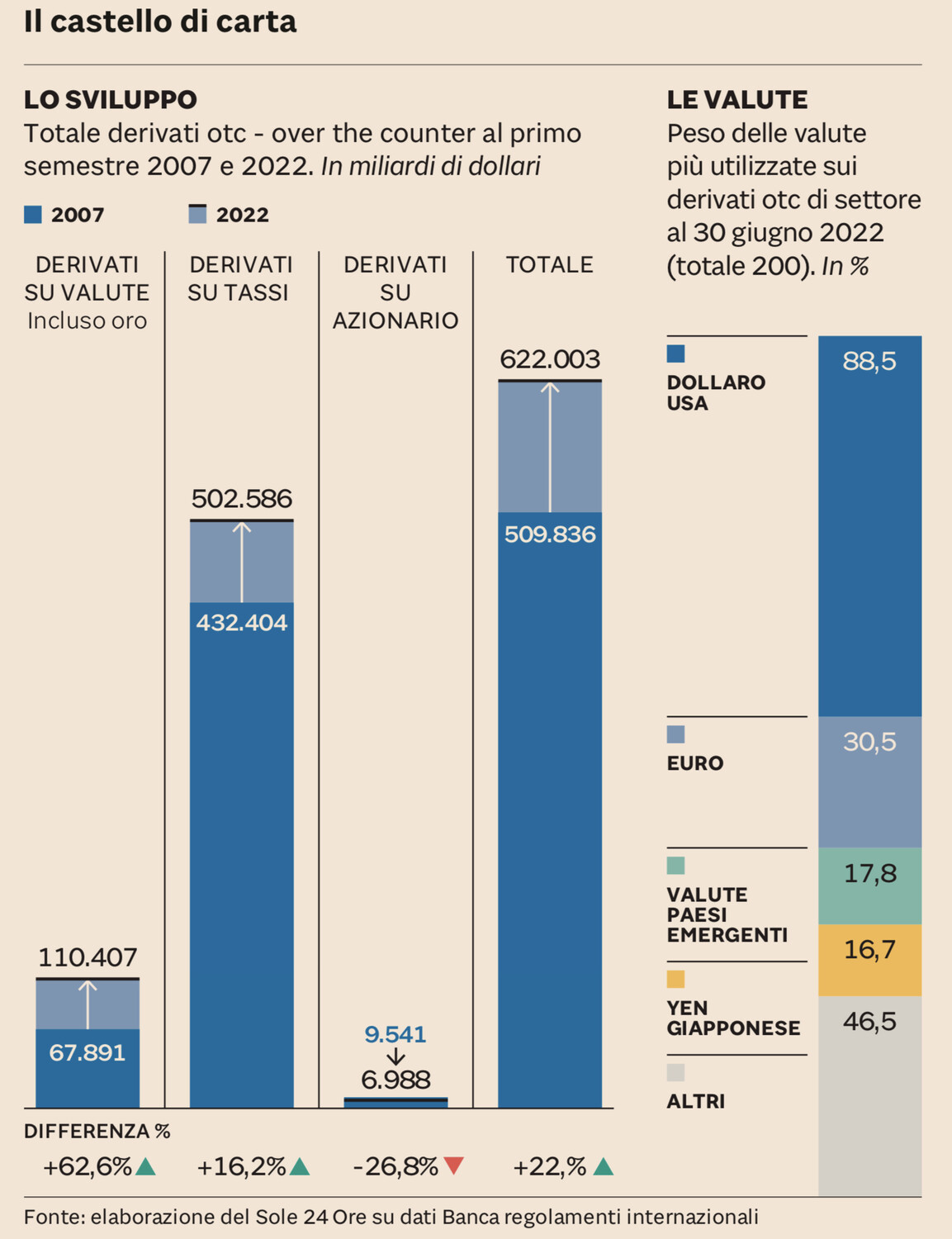

Dobbiamo tuttavia anche tenere conto del fatto che ciò avviene proprio quando non doveva, cioè in uno dei momenti di massimo indebitamento storico delle economie occidentali, e al tempo stesso in un momento nel quale la speculazione finanziaria ha raggiunto i vertici storici (nel 2022 il valore “nozionale” dei derivati ha superato i 620mila miliardi di dollari: cioè più di sei volte il Pil globale di quest’anno e oltre 100mila miliardi in più del 2007). Appare perciò chiaro che, in queste precarie condizioni, all’arrivo della prossima recessione tanto l’economia quanto il sistema finanziario globale rischiano di collassare bruscamente. E questo è un rischio che ad oggi i mercati sembrano non aver ancora “scontato”.

Un altro elemento di ”cautela” risiede nel fatto che stavolta le banche centrali stanno operando contro-corrente. Stanno cioè alzando i tassi troppo tardi, quando l’economia dei loro rispettivi paesi non tira più come prima e anzi si avvia verso una recessione. Storicamente non si era mai visto!

LA POSSIBILITÀ DI UNA CRISI DI FIDUCIA

Questo comporta due spiacevoli possibili conseguenze: la prima è la stag-flazione (cioè che l’inflazione sopravviva ad una stagnazione economica), la seconda è forse ancora peggiore, dal momento che i tassi d’interesse nel mondo sono ancora piuttosto bassi mentre i bilanci delle banche centrali sono ancora rigonfi di attività finanziarie acquistate in tempi di stimolo monetario. Dunque le banche centrali sembrano avere ben poche frecce al loro arco per combattere la prossima recessione economica, soprattutto se questa non si farà attendere.

Dopo aver descritto come sopra la congiuntura attuale non è più tanto difficile credere che il momento sia davvero pericolosamente esplosivo! Il rischio è quello di un brusco risveglio in un nuovo anno che possa arrivare a vedere al tempo stesso una crisi dei mercati finanziari, una recessione dell’economia che si espande a macchia d’olio nel pianeta e insieme una nuova crisi di fiducia nei titoli pubblici di molti paesi, tra cui il nostro, che rischierebbe di provocare ulteriori pesanti shock sistemici. Ed è soprattutto quest’ultima che potrebbe provocare i maggiori sconquassi. Se i tassi crescono e l’economia non tira è infatti improbabile che i debiti più elevati continuino a restare “sostenibili”.

MA OVVIAMENTE NON CI SONO CERTEZZE

Tutto ciò non significa ovviamente che siano dietro l’angolo un crollo delle borse, una crisi di fiducia e al tempo stesso un brusco arresto della crescita economica. Ci sono molte ragioni che possono lasciar pensare che tutto ciò possa non accadere, ivi compreso il fatto che non esistono certezze circa la persistenza dell’inflazione.

Quest’ultima potrebbe infatti invece continuare a calare nei prossimi mesi con la stessa velocità con la quale è emersa nel corso dell’ultimo anno, fornendo alle banche centrali un’ottima scusa per invertire la rotta. E questa sarebbe una meravigliosa notizia per i mercati finanziari, con un rialzo dei corsi tanto delle azioni quanto dei titoli a reddito fisso, in particolare quelli a più lunga scadenza (e pertanto più “reattivi” ad una discesa dei tassi).

LA RIPRESA DELLA VOLATILITÀ

Dunque non è da escludersi lo scenario opposto: quello dell’euforia che potrebbe conseguire ad una brusca caduta dell’inflazione. Molto meno probabile inizia invece ad essere la via di mezzo: se l’inflazione scenderà ma di poco infatti i “falchi” delle banche centrali si sentiranno rassicurati nella loro intenzione di continuare a manetta. Dunque con l’aumento della probabilità di entrambi gli scenari “estremi”, appare ora plausibile anche un aumento della volatilità dei corsi.

Dobbiamo tuttavia prendere atto che oggi appare sempre più evidente che, assai più che l’inflazione, ad essere transitorio è stato casomai il rimbalzo delle borse dell’ultimo paio di mesi. E che cioè che sia stato il classico “rally dell’orso” (come ampiamente pronosticato su queste colonne).

UNA SFORTUNATA SERIE DI COINCIDENZE

Ciò che tuttavia oggi spaventa maggiormente gli operatori è il fatto che questa volta sia divenuta plausibile anche solo la mera possibilità che la sfortunata serie di circostanze sopra delineata possa arrivare a manifestarsi davvero, con il rischio che essa travolga le borse e provochi una spirale negativa dell’economia reale. Mentre in precedenza essa poteva al massimo costituire soltanto un’improbabile esito teorico.

Non è affatto ciò che si può definire un ”buon inizio” per l’anno che ci apprestiamo ad inaugurare. Ma, lo si sa: i pronostici vengono fatti per essere quasi sempre sistematicamente smentiti. Speriamo perciò che anche stavolta il nuovo anno vada decisamente meglio di come si possa temere! Gli economisti sono noti per essere pessimi epigoni di quella che Thomas Carlyle descriveva come la “scienza triste” (dismal science).

Non è affatto ciò che si può definire un ”buon inizio” per l’anno che ci apprestiamo ad inaugurare. Ma, lo si sa: i pronostici vengono fatti per essere quasi sempre sistematicamente smentiti. Speriamo perciò che anche stavolta il nuovo anno vada decisamente meglio di come si possa temere! Gli economisti sono noti per essere pessimi epigoni di quella che Thomas Carlyle descriveva come la “scienza triste” (dismal science).

MA LE PREVISIONI SONO FATTE PER ESSERE SMENTITE!

L’analisi economica infatti spesso si invetera nelle proprie tragiche conclusioni, così come faceva Malthus quando prevedeva che la popolazione mondiale sarebbe cresciuta più velocemente della produzione di cibo per sfamarla. E i fatti hanno dimostrato, proprio nel paio di secoli che ne sono seguiti, che è successo esattamente il contrario: mai nella storia in precedenza l’umanità aveva avuto maggior benessere che dopo quelle previsioni.

L’analisi economica infatti spesso si invetera nelle proprie tragiche conclusioni, così come faceva Malthus quando prevedeva che la popolazione mondiale sarebbe cresciuta più velocemente della produzione di cibo per sfamarla. E i fatti hanno dimostrato, proprio nel paio di secoli che ne sono seguiti, che è successo esattamente il contrario: mai nella storia in precedenza l’umanità aveva avuto maggior benessere che dopo quelle previsioni.

E anche stavolta le cose potrebbero andare molto meglio nel medio termine, per numerose buone ragioni. I maggiori rischi si concentrano casomai nei prossimi mesi. Prepariamoci dunque a vedere i mercati che si agiteranno ancora un po’, qualunque sia la congiuntura!

Stefano di Tommaso