L’INFLAZIONE È SOTTO CONTROLLO?

Siamo alla vigilia di una nuova fiammata inflazionistica? C’è qualcuno che lo sostiene, e non senza una ragione. Ma i rischi che ciò comporterebbe sono molto grandi e, per fortuna, le probabilità non sono altissime. Certo le banche centrali hanno perduto il polso della situazione, e rischiano di fare inutili danni all’economia reale! Ma il pallino dell’inflazione è in mano ai politici: andiamo verso la pace o verso la guerra?

LE CAUSE DELLA RECESSIONE IN CORSO

L’inflazione 12-18 mesi fa era partita con la scarsità di offerta di microchip e altri semilavorati necessari all’industria di tutto il mondo dopo gli shock pandemici, proprio quando ci si accingeva a riprendere consumi e investimenti. La scarsità di offerta a confronto con una domanda crescente comportava scarsità di materie prime, di componenti di produzione e di beni finali, con i conseguenti rialzi dei loro costi. I quali costi non potevano mancare di riflettersi nella maggiorazione dei prezzi di vendita.

Una dinamica simile si è propagata più o meno subito dopo per il costo dell’energia, per produrre la quale la domanda di idrocarburi supera da tempo ampiamente l’offerta e questo ne fa impennare il prezzo, fino a raggiungere il suo apice con l’acuirsi delle tensioni internazionali e lo scoppio della guerra in Ucraina, che ha infiammato il prezzo del barile di petrolio e fatto accrescere ancora di più il costo del gas. I maggiori costi dell’energia hanno tra l’altro comportato pesanti conseguenze per l’industria, soprattutto quella europea, così come per le classi più povere dei consumatori, che hanno visto ridursi brutalmente il proprio reddito disponibile in termini di beni reali acquistabili con la medesima quantità nominale di denaro percepito.

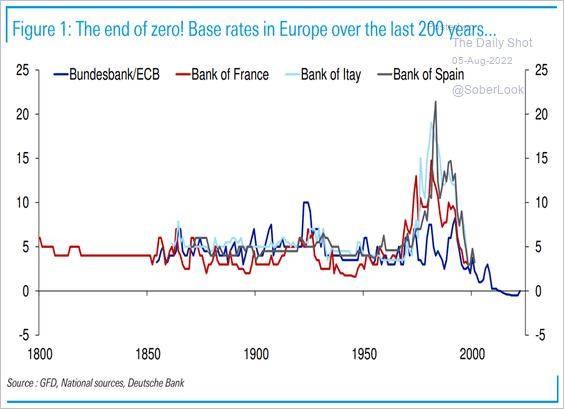

Gli aumenti generalizzati dei prezzi si sono poi riflessi negli indici statistici più diffusi relativi all’inflazione, ed hanno inoltre impattato sui tassi d’interesse nominali perché i medesimi, al netto dell’inflazione “statistica”, si sono tradotti in minori rendimenti reali, passati anzi in territorio fortemente negativo. Ovviamente il disallineamento tra il tasso di inflazione e quello di interesse nominale ha costretto le banche centrali a muovere quest’ultimo verso l’alto, per limitarne gli effetti dirompenti dei rendimenti reali negativi. Cosa che ha però comportato inevitabilmente a sua volta un calo delle valutazioni d’azienda espresse dalle borse valori (sebbene in tempi non esattamente sincroni).

Tutto ciò non poteva non portare ad un contesto globale tendenzialmente recessivo che si è manifestato ovviamente con uno sfasamento temporale. Ma ora sembra proprio che ci siamo arrivati davvero: gli Stati Uniti d’America si sono dichiarati ufficialmente in recessione (anche se per il momento è molto sobria) e l’Europa, che fa ancora fatica a dichiararla ufficialmente, rischia di trovarsi ancora peggio tanto per la dipendenza dalle forniture russe quanto per la vicinanza geografica ai maggiori teatri di guerra in corso (Ucraina e Kosovo).

OGGI LA RECESSIONE STA CALMIERANDO L’INFLAZIONE

La recessione economica è un effetto della riduzione dei consumi e degli investimenti e può propagarsi per mezzo della riduzione delle aspettative degli operatori economici (cosa che per la prima volta stiamo toccando con mano con le ultime rilevazioni degli indici PMI di Markt), in tal modo arrivando ad autoalimentarsi. Essa agisce al ribasso sui prezzi perché toglie tensione alla domanda di beni e servizi, riequilibrandola con l’offerta. È per questo motivo che oggi il prezzo del petrolio sta scendendo e che si iniziano a rilevare le prime statistiche che riportano una riduzione nell’incremento mensile dei prezzi, segno che il picco inflattivo attuale potrebbe essere stato superato.

Il punto però è che -sebbene Europa e America abbiano sino ad oggi segnato le maggiori punte inflattive rispetto a quelle registrate nel continente asiatico- adesso i governanti occidentali sembrano intenzionati ad ogni sforzo per far ridiscendere l’inflazione più vicina al precedente obiettivo del 2-3%, prima che si avviti ulteriormente fino a che diventi molto più difficile da sradicare (e -si potrebbe aggiungere- prima che l’inflazione abbia pesanti effetti anche sui risultati delle elezioni americane di medio termine).

MA DA COSA È DIPESA L’INFLAZIONE?

Ma -senza che se ne siano rimosse le cause prime- l’inflazione tende, come la brace, a covare sotto la cenere, rischiando di provocare prima o poi altre fiammate, sia perché senza maggiori investimenti sulla capacità di offerta di beni e servizi risulta difficile sperare che i prezzi non si riprenderanno alla prima occasione in cui la domanda tornerà a crescere, e sia perché al momento sembra proprio che le tensioni geopolitiche siano soltanto destinate ad accrescersi. Pertanto le attuali politiche di tamponamento del prezzo del petrolio appaiono incapaci di generare sufficiente fiducia nelle aspettative degli operatori per riportare seriamente al ribasso il costo dell’energia, se non nel brevissimo termine.

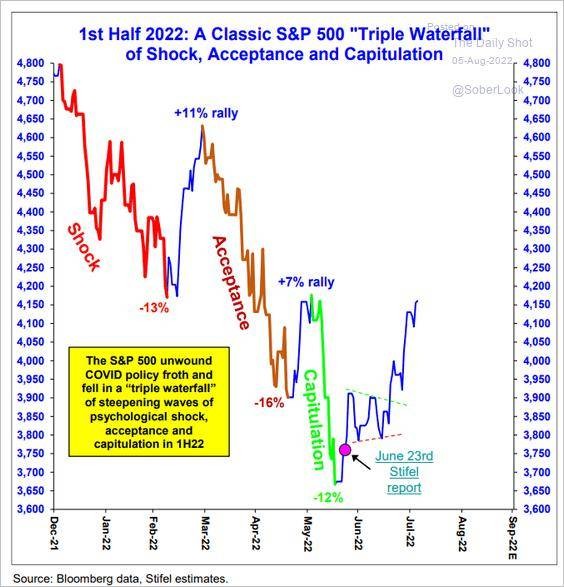

Senza contare il fatto che l’intervento (colpevolmente tardivo) delle banche centrali non potrà invertire la rotta troppo presto, e dunque che i tassi d’interesse sembrano destinati a crescere ancora, rendendo più caro l’indebitamento delle attività produttive e scoraggiando ulteriori investimenti. Due fattori indubbiamente recessivi. Dunque con l’avanzare dell’Estate sembra comporsi il rischio che la concatenazione di eventi che potremmo definire ”inflazione-aumento dei tassi-recessione” possa tornare a ripetersi già prima di fine anno, nonostante un mese di Luglio in cui l’inflazione è sembrata essere in lieve ribasso le borse valori sono sembrate riprendere quota, quantomeno perché i tassi d’interesse -con la recessione- tendono a flettere, mentre i profitti trimestrali delle grandi aziende al momento non hanno quasi registrato cali.

Quanto però è probabile che la tendenza vista lo scorso mese possa proseguire fino ad oltre il periodo delle elezioni di medio termine americane? Quanto è sostenibile a lungo per i governi in carica l’utilizzo delle riserve strategiche di gas e petrolio? La risposta è quantomai ovvia: assai poco! Si materializza perciò il rischio che l’inflazione possa pertanto spiccare nuovi un balzi in avanti in autunno. Se ciò accadesse si ripeterebbe quel che è già successo negli anni ‘70: dopo la guerra del Kippur l’inflazione si è manifestata a più ondate successive, delle quali la prima era soltanto la più blanda.

I RISCHI LEGATI ALL’ECCESSO DI DEBITO

Cinquant’anni fa però il mondo non risultava tanto indebitato quanto lo è oggi. Da questo punto di vista i rischi oggi di catastrofi finanziarie derivanti dalla risalita dei tassi d’interesse appaiono molto maggiori. Tanto i debiti pubblici quanto quelli privati hanno parecchio da temere dall’eventuale prosecuzione ad oltranza dello scenario inflattivo. Se poi valutiamo le conseguenze negative che può avere la recessione sulla capacità delle nazioni di onorare il servizio del debito, allora si comprende bene che una nuova fase di rialzo dei tassi potrebbe risultare non sostenibile senza che ad essa si accompagni una nuova stagione di crescita economica (che al momento non si vede all’orizzonte).

D’altra parte invece l’autunno in arrivo si prospetta come uno dei più difficili del secolo, con forti tensioni sociali, internazionali, industriali e persino politiche, dal momento che in America è divenuto decisamente probabile un vero e proprio ribaltone dell’attuale maggioranza democratica al Congresso, e in Europa si prospettano nuove maggioranze governative sempre meno in equilibrio, con spostamenti dell’elettorato verso posizioni meno atlantiste. Le conseguenze non possono certo essere nulle nelle prospettive economiche. Possiamo perciò immaginare che la recessione abbia buone probabilità di acutizzarsi senza che intervengano presto concrete e serie prospettive di pacificazione.

DUE SCENARI

Più difficile è dunque comprendere cosa potrebbe succedere sui mercati finanziari durante la seconda pare dell’estate e dopo. Se al momento le borse hanno trovato una boccata di sollievo dalla discesa dell’inflazione tendenziale, allora potremmo sperare che, sebbene la volatilità sia ancora indubbiamente elevata, esse si siano incamminate verso un nuovo ciclo al rialzo così come era successo a metà 2020 dopo la prima ondata pandemica. Insomma per le borse -al netto di una forte volatilità- si potrebbe anche aprire una stagione di rialzi, tanto per fattori stagionali quanto per il possibile rientro della speculazione al ribasso vista sin qui.

Ma al riguardo non vi sono certezze di sorta: un tale ciclo rialzista è molto difficile da prevedere, tanto in intensità quanto nella sua collocazione temporale, perché nessuno è in grado di prevedere quanto resteranno elevati i timori generali e quanto invece potranno restare sostenibili gli attuali (elevati) profitti aziendali. A seguito dell’attuale congiuntura economica tra l’altro nessuno è davvero in grado di poter affermare che la fiammata inflazionistica sia stata effettivamente domata. Nemmeno le banche centrali che annunciano infatti ancora diversi rialzi dei tassi d’interesse e che sono comunque rimaste costantemente in ritardo rispetto agli eventi.

Se viceversa crescono i timori di una nuova ondata inflazionistica, allora può intervenire negli operatori un atteggiamento mentale pressoché opposto: le attuali quotazioni azionarie infatti scontano sicuramente qualche ulteriore rialzo dei tassi da parte delle banche centrali ma presuppongono un’inflazione oramai vicina al suo picco massimo. Non incorporano cioè il rischio che, dopo tale livello, l’inflazione possa tornare a riprendere a crescere anche oltre, ad esempio a causa dell’intensificazione dello scontro epocale tra Oriente e Occidente che rischia di essere alle porte dopo il recente braccio di ferro dell’America anche con la Cina.

E il solo formarsi di aspettative in tal senso può persino far precipitare gli eventi e sospingere gli operatori finanziari ad anticipare ad oggi quel che potrebbe anche solo eventualmente succedere in autunno o in inverno, incrementando la quota di liquidità non investita (e cioè tornando a vendere azioni) senza attendere che si materializzino possibili ulteriori rialzi dei tassi d’interesse dovuti a nuove fiammate inflazionistiche. Si tratterebbe di una sorta di prevenzione da eccessi di volatilità e futuri possibili “panic selling”o quantomeno di un innalzamento di misure cautelari per difendersi da una nuove ondata di ribassi delle quotazioni azionari.

Se ciò accadesse allora potremmo considerare il recente rally estivo delle borse come una semplice pausa, da collocare più o meno a metà di un lungo ciclo al ribasso (quantomeno delle borse occidentali) e in tal caso sarebbero dolori per tutti, anche perché si tratterebbe dell’ennesimo fattore recessivo che porterebbe con sé un probabile arretramento dell’economia globale.

MA DIPENDE SOPRATTUTTO DALLA GUERRA

Uno scenario dunque estremo ma non inverosimile, la cui radice risiederebbe indubbiamente nei danni all’economia reale che potrebbe portare la prospettiva di nuovi conflitti armati. La speranza (e forse anche qualcosa di più della sola speranza) è che questa prospettiva venga definitivamente scongiurata. Sia perché governi e autorità monetarie potrebbero prendere atto dei rischi che stanno correndo e impegnarsi con cura per impedire all’inflazione di avvitarsi, e sia anche perché potrebbero decidere di avviare un progressivo sgonfiamento delle tensioni internazionali, quantomeno fino ad autunno inoltrato.

Resta infatti sempre valido il concetto di fondo che le guerre in ultima analisi non convengono mai a nessuno, in particolar modo quelle planetarie! Ma è anche vero che, quando le situazioni si ingarbugliano, non è mai così semplice per chi governa riuscire poi a fare marcia indietro, prima che gli eventi arrivino a travolgerne la possibilità.

Stefano di Tommaso