BANCHE: È L’ORA DELLE FUSIONI

Le banche europee fanno fatica da tempo a raggiungere le performances delle loro concorrenti d’oltreoceano in termini di dimensioni, specializzazione e soprattutto di redditività. Ma in quest’ultimo scorcio del 2020 il tema è divenuto quello della sopravvivenza: l’avvento delle “fintech” (anche quelle assolutamente nostrane) pone una sfida severa in termini di riduzione dei costi, ma anche di innovazione dell’offerta, di semplicità di interfaccia con il cliente, di immediatezza e specializzazione, tutte qualità che finora sono state largamente assenti nel panorama delle banche italiane. Questa situazione sta provocando un’ondata di fusioni e acquisizioni che controbilancia ampiamente i timori degli investitori!

I VALORI AZIONARI MOLTO SOTTO LA PARI

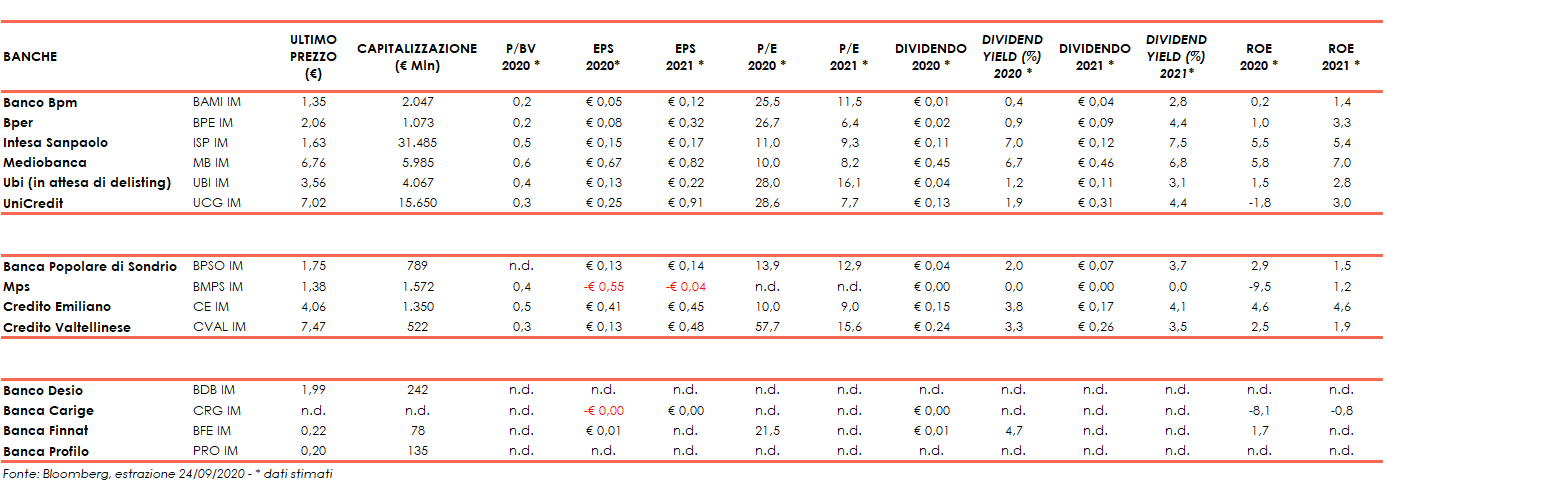

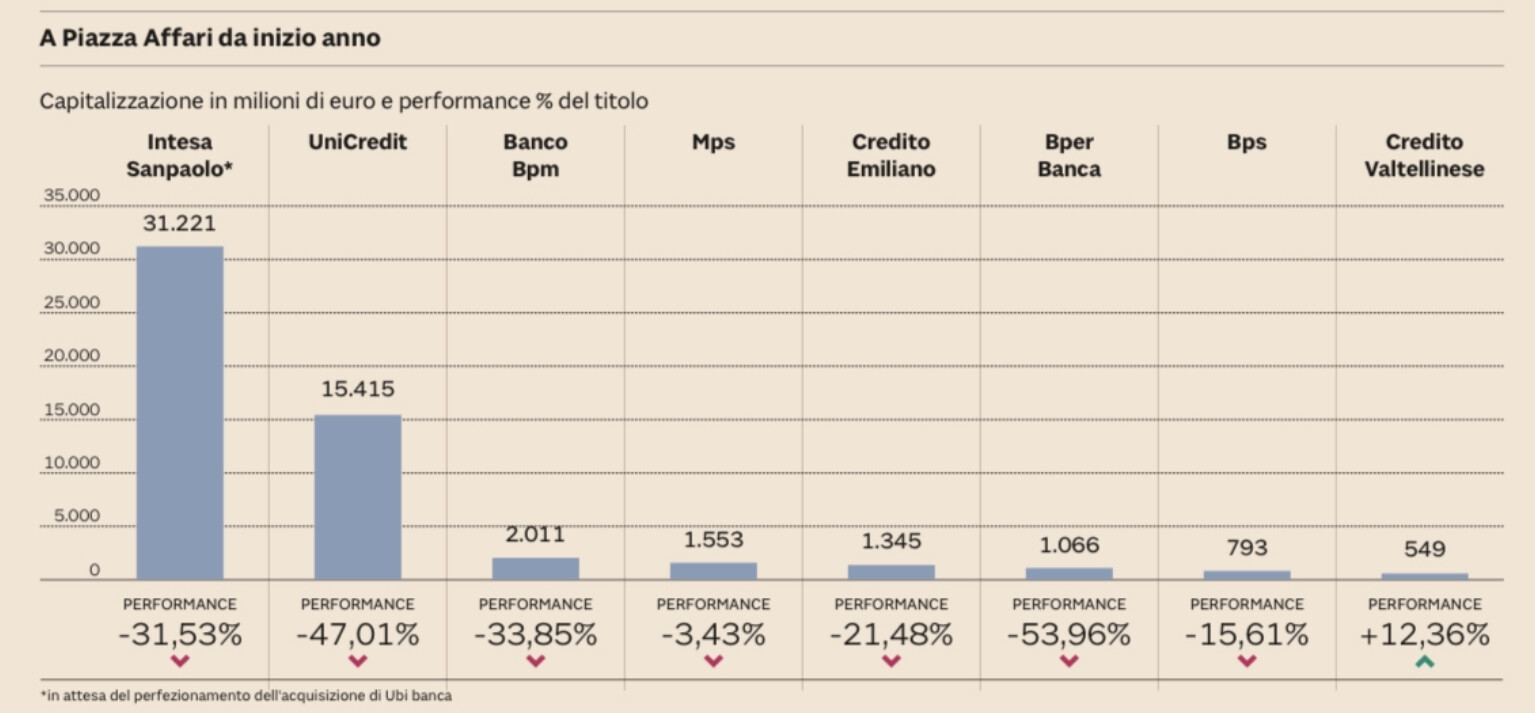

I risultati dell’immobilismo degli anni passati, espresso da un settore ampiamente protetto dalla concorrenza (e fortemente legato ai rapporti politici e governativi) sono sotto gli occhi di tutti: a partire dal fatto che la capitalizzazione di borsa espressa dai titoli azionari del settore bancario resta ampiamente sotto la pari con i mezzi propri. Anzi, in qualche caso si trova tra il 20% e il 30% dei valori contabili, come per Banco BPM, BPER, Unicredit e Credito Valtellinese.

Ma soprattutto sono le performances dei titoli azionari del settore che -sino a ieri- ne hanno fatto più le spese, generando tuttavia oggi un’ottima opportunità di acquisto di quelle azioni, sospinte da aspettative di sempre più impellenti aggregazioni tra banche. Il grafico che segue è ancora più impietoso, dal momento che relega agli ultimi posti le banche italiane (con le uniche eccezioni di Intesa San Paolo e Unicredit) tanto in termini di Prezzo/Valore dei Mezzi propri, quanto in termini di valore assoluto della capitalizzazione di borsa.

Non è una novità l’interessamento in tal senso della Banca Centrale Europea, che ha più volte sollecitato ulteriori aggregazioni, ma la pandemia COVID-19 ha sicuramente portato i piani alti del sistema creditizio ad una sorta di fibrillazione, come del resto già anticipato nel precedente articolo: https://giornaledellafinanza.it/2020/09/07/banche-luci-ombre-sul-settore/

LA REDDITIVITÀ AI MINIMI

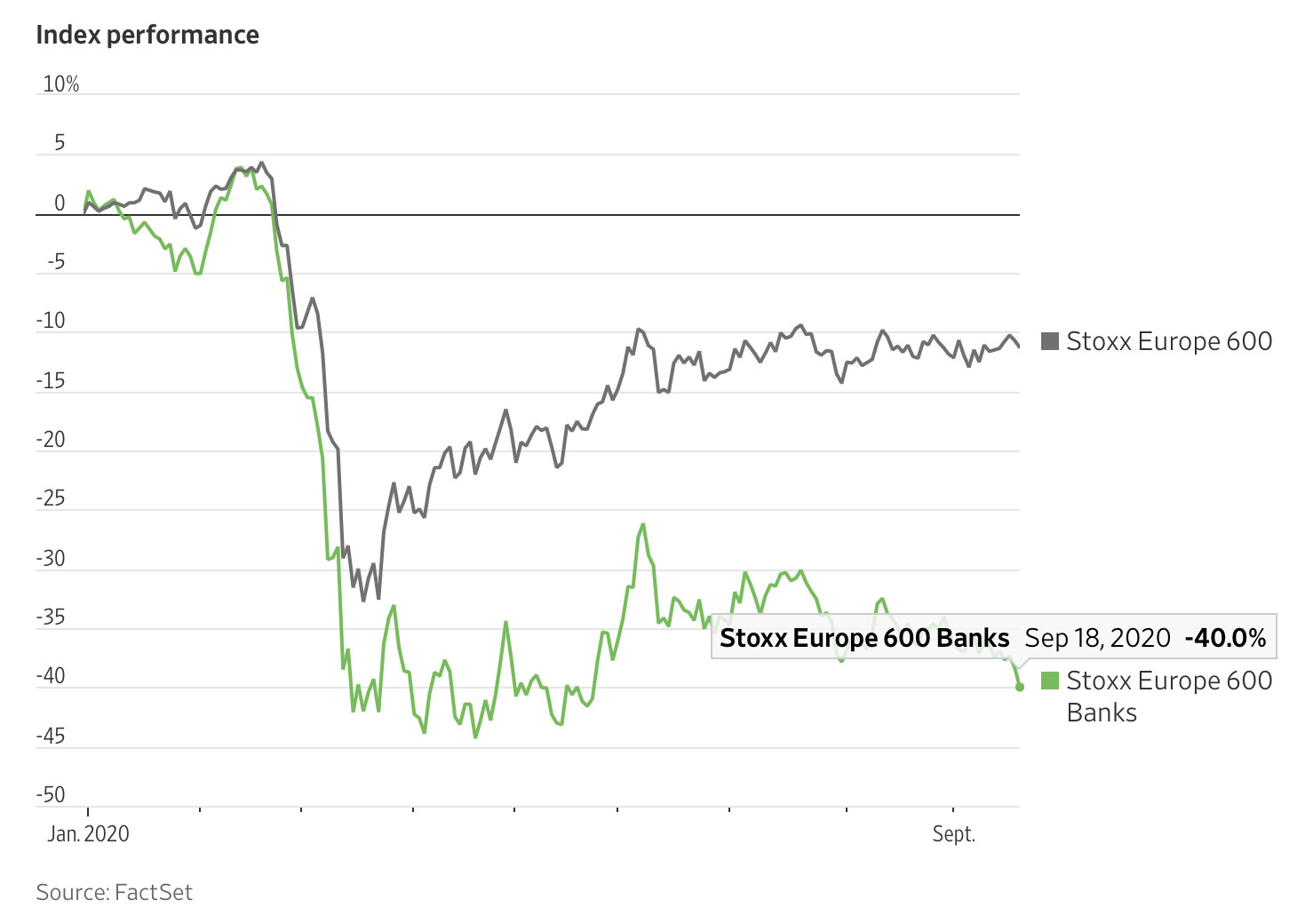

La redditività del sistema è infatti scesa ai minimi storici anche per la caduta dei saggi di interesse imposta dalle banche centrali, mentre si teme una nuova ondata di insolvenze sui crediti erogati a causa della pesante recessione economica. Non è un caso perciò se l’indice europeo dei titoli bancari quotati non è risalito dopo il lockdown come quello generale (grafico qui sopra).

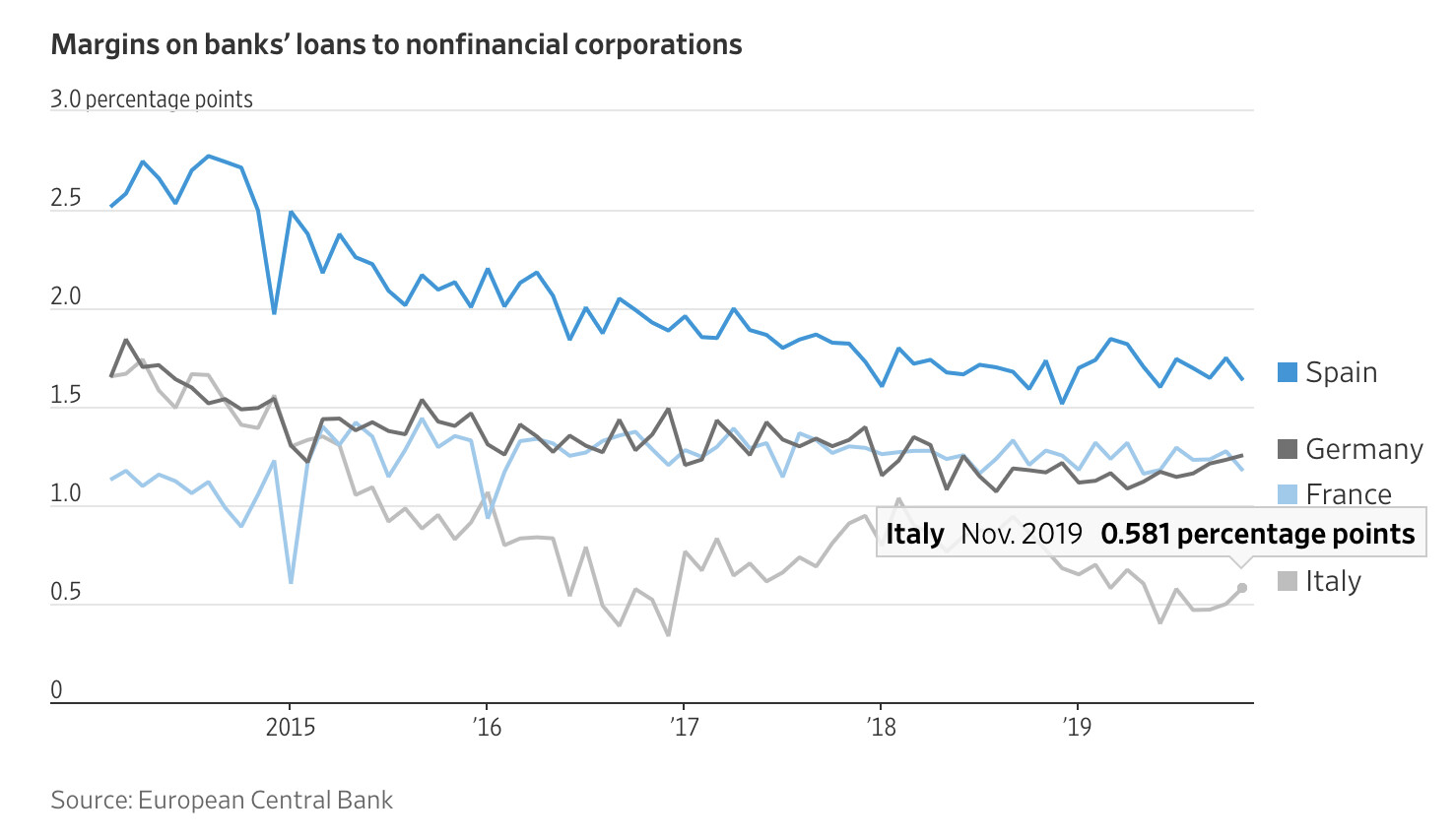

Come si può vedere però dal grafico sopra riportato, il problema riguarda tutta Europa ma risulta particolarmente macroscopico in Italia, dove i riflettori si stanno accendendo solo adesso sulle possibili aggregazioni delle altre banche, dopo che Intesa San Paolo ha conquistato il controllo di UBI banca in piena era-Covid con un’OPA non consensuale, e dopo che diversi istituti di media dimensione hanno detto apertamente di essere pronti a contrarre matrimonio (o lo hanno detto i loro azionisti di controllo, come nel caso di MPS) .

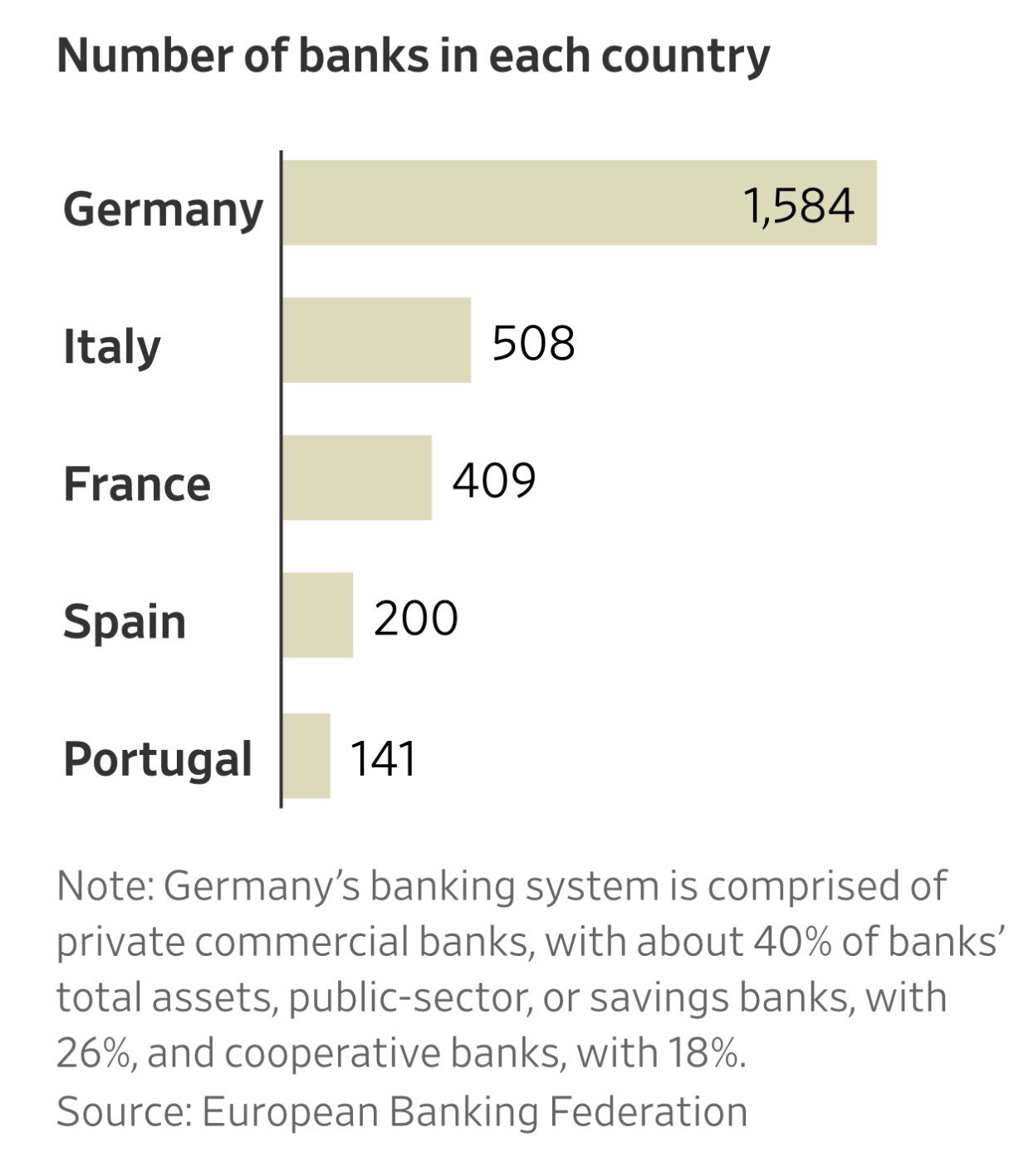

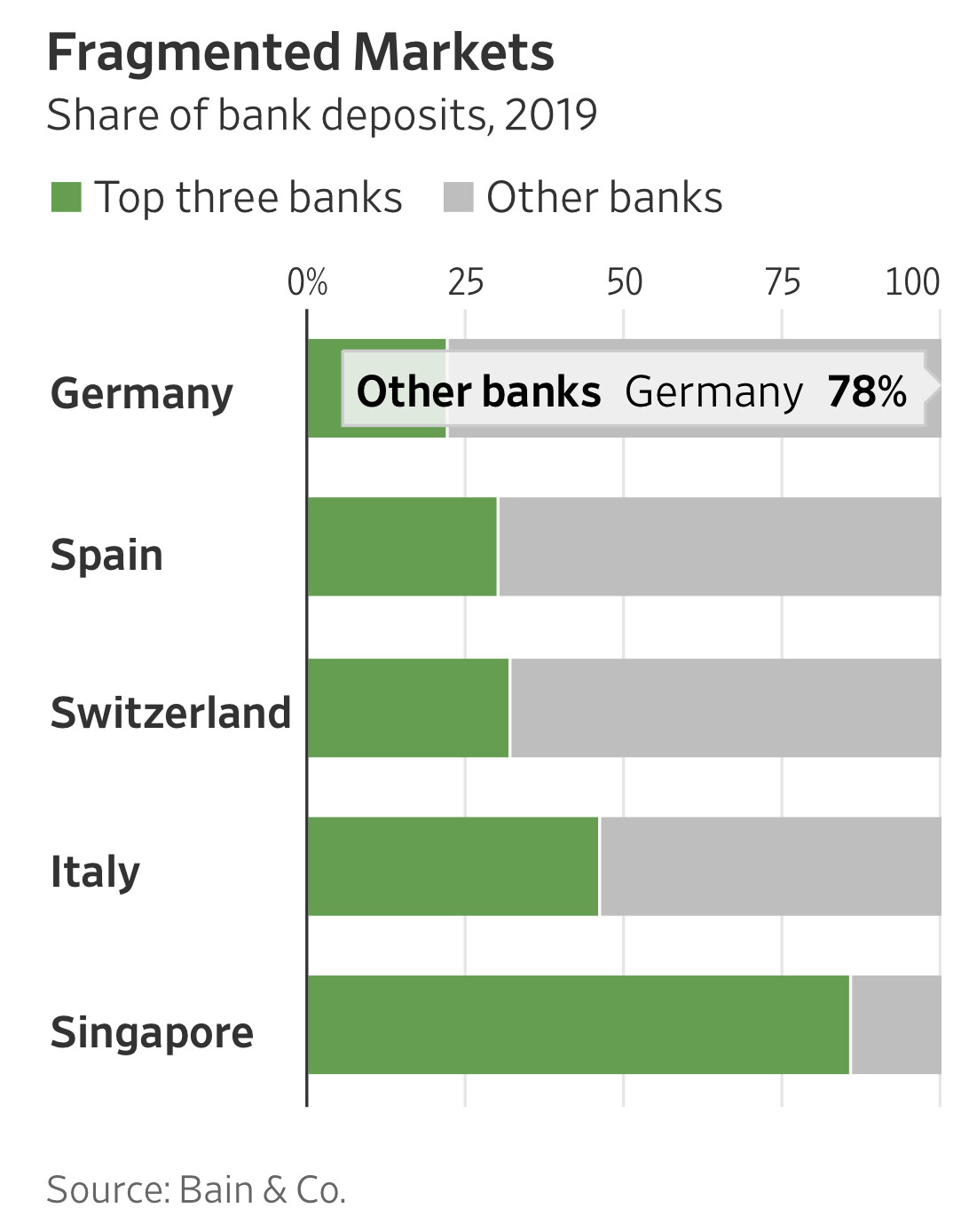

Il sistema bancario d’altra parte resta in Europa assolutamente frammentato, come si può vedere dai due grafici qui riportati:

OGGI TUTTI SCOMMETTONO SULA FUSIONE BANCO-UNICREDIT

E questo fatto costituisce un’ulteriore ostacolo alle aggregazioni bancarie, perché al di sotto di determinate dimensioni esse generano un miglioramento assai marginale della posizione di mercato. Ragione per cui la fibrillazione di cui si parlava riguarda soprattutto i grandi nomi tra le banche italiane, prima fra tutte Unicredit, rimasta “da sola” fino ad oggi a mettere ordine in casa propria, ma spinta in tal senso dalla mossa anticipatoria di Intesa San Paolo che ha portato via dal mercato una delle “altre banche” di maggiori dimensioni.

Oggi tutti scommettono perciò in una possibile fusione di Unicredit con la numero tre (una volta aggregata UBI) sul mercato italiano: il BancoBPM per le dimensioni innanzitutto: il mercato internazionale premia in questo momento le aggregazioni bancarie ma soltanto a partire da certi numeri. Gli analisti sono pressoché tutti concordi: le aggregazioni bancarie tra soggetti di piccole dimensioni non cambiano lo scenario perché non attivano quei processi di effettivo consolidamento e razionalizzazione dei costi che resta la chiave della sfida del settore per i prossimi anni.

LA DIMENSIONE CONTA

Ma ora qualcosa è cambiato, innanzitutto perché ai prezzi attuali quei titoli, capaci di esprimere buoni dividendi, sono come dicevamo un buon affare (il grafico qui sopra parla chiaro: le banche più penalizzate al momento sono proprio Unicredit e Banco BPM). Ma in particolare lo sono quando presentano un modello di business sostenibile nel tempo. E quali sono le banche che presentano quella sostenibilità? Quelle più grandi ovviamente, perché come scherzosamente si dice : “size matters”!

Significative economie di scala potrebbero infatti attendersi tanto dagli investimenti nelle piattaforme tecnologiche e nelle analisi dei dati necessarie per tenersi al passo con la digitalizzazione dell’economia, quanto dalla possibilità di ottimizzare la rete degli sportelli bancari, sempre più obsoleti e poco frequentati, ma allo stesso tempo commercialmente necessari per rimanere in prossimità della clientela.

LA SOGLIA DEL 20% (QUOTA DI MERCATO)

Ecco perché l’unione del secondo e del terzo operatore di mercato avrebbe molto senso: porterebbe la risultante dell’aggregazione dall’attuale 11% di quota di mercato dei servizi bancari (di Unicredit) ad un prospettico 18% e potrebbe avvicinarla significativamente alla leader nazionale, Intesa, che ha una quota di mercato del 20%. La soglia del 20% di quota di mercato in ciascun Paese dove sono presenti è divenuto ultimamente peraltro l’obiettivo di tutti i principali operatori bancari europei.

Anche dal punto di vista finanziario l’operazione Banco-UniCredit avrebbe molto senso, dal momento che i titoli sono entrambi quotati al listino principale italiano e che di conseguenza l’eventuale esborso di denaro da offrire agli azionisti della target (BancoBPM) sarebbe del tutto opzionale e, nell’ipotesi positiva, probabilmente non superiore al 40% in contanti. In tal caso le quotazioni dei titoli azionari se ne avvantaggerebbero senza alcun dubbio, generando essi stessi dunque un valido razionale perché l’operazione si faccia. Votiamo perciò decisamente a favore!

Stefano di Tommaso