BANCHE: LUCI & OMBRE SUL SETTORE

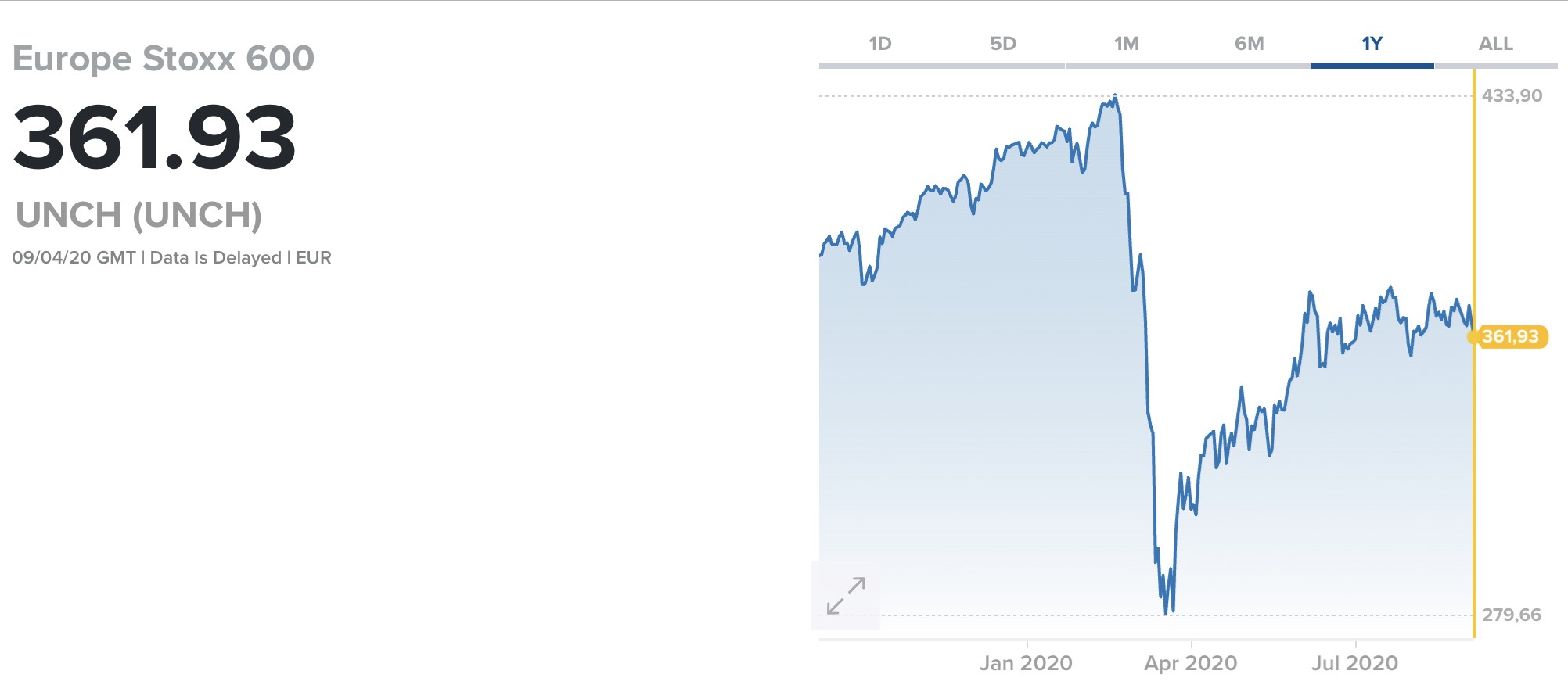

Le quotazioni nel settore bancario hanno subìto una pesante flessione durante il periodo del Lockdown, dalla quale non si sono mai riprese del tutto (vedi grafico qui sotto) ma, proprio adesso che l’economia reale ha subìto il peggior contraccolpo a causa della seconda ondata pandemica, i titoli bancari, anche grazie al fatto che sono rimasti su valutazioni molto limitate, potrebbero bizzarramente rimbalzare nelle loro quotazioni che invece in teoria dovrebbero risentire delle maggiori insolvenze.

La borsa d’altronde anticipa sempre le tendenze e anche stavolta, dopo pesantissimi ribassi e se rimarremo in assenza di altre brutte notizie, potrebbe essere arrivato il momento della svolta per il settore. Vediamo un po’ di indicazioni che lo riguardano.

LA NECESSITÀ DI UN PROFONDO CAMBIAMENTO

Un recente report di McKinsey che analizza il settore e i bilanci bancari del 2019 conferma impietosamente una tendenza decennale alla riduzione dei ricavi e dei margini di profitto e indica, per far fronte alle potenziali perturbazioni e alle sfide alla redditività, la necessità per le banche europee di ripensare in fretta il modello di business tradizionale, introducendo maggior attenzione alle esigenze dei clienti, migliorando il dialogo e il servizio offerto con forti investimenti tecnologici e con miglior formazione del personale.

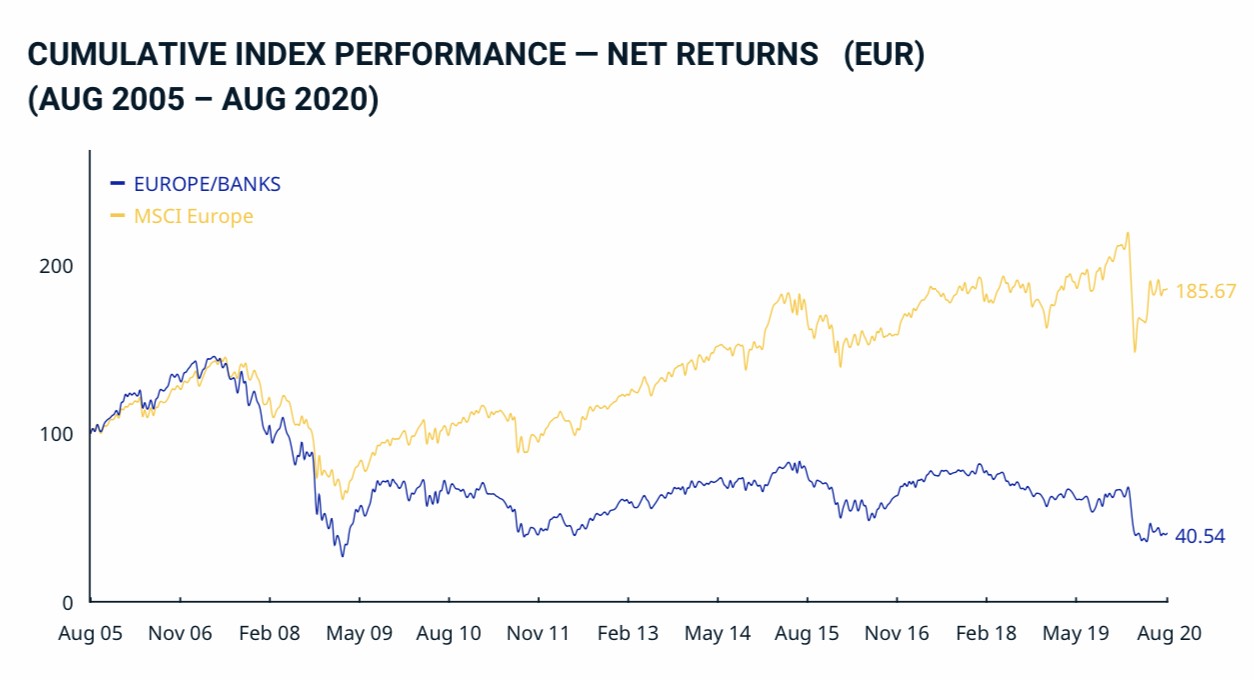

La pandemia da un lato ha visto le banche al centro di molte politiche di incentivi allo sviluppo ma dall’altro lato ha anche accentuato i timori degli investitori per ulteriori forti perdite sui crediti deteriorati. Il risultato è stata un’ulteriore limatura ai multipli già penalizzati espressi dalle borse valori, soprattutto in Europa, dove il settore ha ampiamente sotto-performato l’indice generale e ha mancato di recuperare del tutto il valore perduto con la pandemia.

Mark Twain scriveva che “Un banchiere è uno che vi presta l’ombrello quando c’è il sole e lo rivuole indietro appena incomincia a piovere”. E le banche nel corso del 2020 hanno assecondato una tendenza che vede nuovi depositi per cospicui ammontari a causa dell’esigenza di accumulare liquidità da parte della popolazione, ma hanno ridotto la loro raccolta obbligazionaria, già in crisi dopo l’introduzione del bail-in. I crediti alla clientela invece, dopo essersi chiaramente ridotti durante il lockdown, grazie alle garanzie pubbliche sono tornati ad espandersi, anche se nel complesso hanno migliorato la loro qualità.

L’IMPATTO DEI “NON PERFORMING LOANS”

Tra le tendenze in atto però è innegabile un aumento della mole di prestiti deteriorati, un’ulteriore riduzione del margine di interesse, la riduzione dei ricavi legati alla gestione dei patrimoni a causa del ribilanciamento verso forme di investimento meno rischiose e per la riduzione delle commissioni di performance, una diminuzione dei ricavi da servizi di pagamento dovuta al minor numero di transazioni, la maggiore difficoltà a ridurre i costi fissi anche a causa dell’ aumento della complessità per adeguare le strutture allo smart working e alle misure sanitarie, un aumento del rischio operativo, anche dal punto di vista del cybersicurezza.

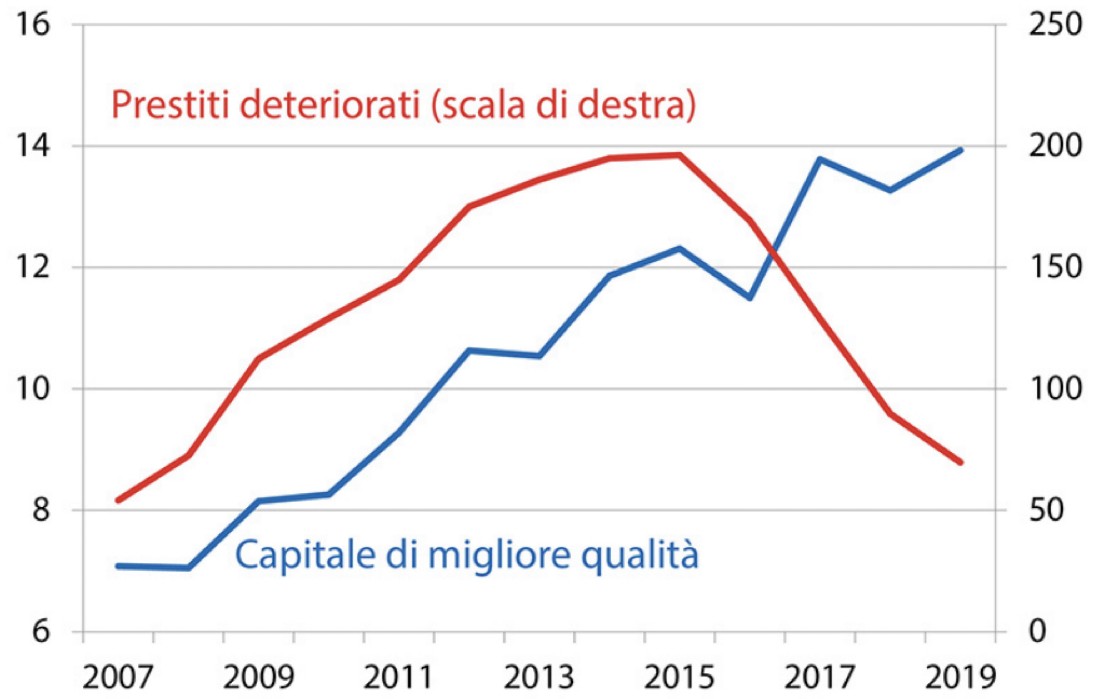

Tuttavia la capitalizzazione del sistema è migliorata nel corso dell’ultimo quinquennio, mentre si sono ridotte le dimensioni della quota di prestitò deterioriati. Il grafico qui riportato era stato esibito dal Governatore Visco nel corso delle sue ultime “Considerazioni Finali” quest’anno, in piena bufera da pandemia.

RISPARMI DI COSTI E RISIKO DI ACQUISIZIONI GIOVERANNO ?

Secondo una ricerca di Accenture, il 10% degli italiani che prima dell’emergenza Covid-19 preferiva svolgere le proprie operazioni esclusivamente all’interno delle filiali bancarie fisiche passerà gradualmente ai canali digitali, ma questo processo, oramai somatizzato dal sistema, in futuro potrebbe consentire risparmi di costo fino al 15 per cento.

Lo scenario post-Coronavirus sta poi cambiando l’arena competitiva, accelerando quel processo di accorpamenti già in atto prima della pandemia. L’acquisizione da parte di Intesa di Ubi Banca è stata il primo episodio che molti giurano continuerà con una lunga serie di altre aggregazioni. La concentrazione potrebbe poi riguardare non soltanto le grandi partecipate pubbliche (come la Commerzbank in Germania, il Monte Paschi in Italia e la fusione già in corso, con il beneplacito del governo spagnolo, fra Bankia e CaixaBank) ma anche quel che resta del settore privato (ad esempio Banco BPM) e del settore del credito cooperativo, che fa sempre più fatica a dare alle autorità di vigilanza le risposte ai quesiti richiesti.

IL SETTORE ASSICURATIVO POTREBBE ALLINEARSI

Questo condurrà sicuramente a una riduzione del numero di operatori di maggiori dimensioni ma è possibile che riguardi anche i piccoli, che soccombono alle esigenze di investimenti e digitalizzazione. Tra i grandi temi di attualità poi è probabile che il comparto bancario torni a inglobare maggiormente il settore assicurativo e gli altri servizi finanziari, per snellire i costi commerciali e di presenza sul territorio.

Tutto questo non succede solo in Europa. Anche oltre oceano le banche americane dovranno fare i conti con commissioni e prestiti al consumo in riduzione, minore uso delle carte di credito e riduzione dei ricavi da servizi, oltre a una inevitabile crescita delle sofferenze. Però i titoli bancari hanno subìto decurtazioni forse superiori all’effettiva riduzione di redditività attesa, posto che anche molti altri settori economici oggi hanno lo stesso problema ma in borsa i loro titoli volano sospinti da valutazioni sempre più ardite.

I TASSI D’INTERESSE REALI ANDRANNO SOTTO ZERO?

Probabilmente molto dipenderà da quanto la Banca Centrale Europea seguirà pedissequamente il tracciato della Federal Reserve americana: se l’espansione monetaria andrà avanti a oltranza portando sotto zero i tassi d’interesse reali (cioè quelli netti d’inflazione) allora è possibile che questa rappresenterà un’ulteriore cattiva notizia per il sistema bancario, e limiterà le sue possibilità di rimbalzo in borsa. Se invece la linea dura dei tedeschi dovesse limitare il programma di nuovo Quantitative Easing europeo (cioè taglierà le unghie alle mire espansionistiche di Francoforte) allora ci potremmo attendere un deciso rilancio delle valutazioni che oggi vediamo ridotte all’osso.

Stefano di Tommaso