BANCHE ITALIANE: L’EUROPA LE BACCHETTA E LA BORSA LE PREMIA

“Il nostro sistema bancario è patrimonialmente solido ma la redditività è bassa” . Così hanno sostanzialmente titolato i giornali sulla notizia relativa ai risultati della annuale valutazione e misurazione dei rischi di ogni singola banca svolto dalla vigilanza della Banca Centrale Europea, invitando le banche italiane a colmare il loro gap con gli standard continentali tanto a proposito della redditività quanto al riguardo della patrimonializzazione. Niente di più vero, ma anche di più bieco, visti i fatti. Vediamone il perché.

LA BORSA PREMIA LE BANCHE ITALIANE

Innanzitutto la redditività: poco meno di un mese fa ho pubblicato un articolo nel quale citavo l’opportunità apertasi con le quotazioni depresse del settore bancario italiano, accennando al fatto che in America era già successo e si stava creando un crescente divario tra l’andamento dell’indice settoriale della borsa di Milano e quello corrispondente americano, proprio mentre diveniva chiaro che molte banche italiane sarebbero tornate all’utile nel 2019.

Pochi giorni dopo un articolo del Sole24Ore riportava un report dell’autorevolissima Goldman Sachs diceva la stessa cosa: le banche italiane hanno sofferto una sottovalutazione importante che può finalmente rientrare. Ci sono volute però tre settimane perché ciò accadesse in Borsa ma alla fine è successo: l’indice settoriale FTSE ITALIA BANKS ha fatto un balzo superiore a quello dell’intero listino (come si può leggere dalla comparazione dei 2 grafici):

Per quali dinamiche ciò è accaduto dal momento che l’economia italiana non brilla e quella europea va forse ancora peggio? Come scrivevo nel mio articolo si trattava di recuperare un divario oramai completamente ingiustificato, che risale all’anno precedente quando ancora non era chiaro se i bilanci pubblicati dalle banche quotate rispecchiavano la verità: cioè avevano svalutato adeguatamente e ceduto tutti i crediti in difficoltà che avrebbero dovuto. Il calo dello spread italiano poi ha fatto il resto, ma la sensazione è che tale ripresa dei corsi dei titoli bancari non sia ancora esaurita visto ciò che è successo in Grecia dove, anche grazie alla vicinanza politica con Bruxelles, il comparto bancario nell’ultimo hanno ha guadagnato il 107% in borsa.

LE QUALI CONTINUERANNO A PERFORMARE BENE

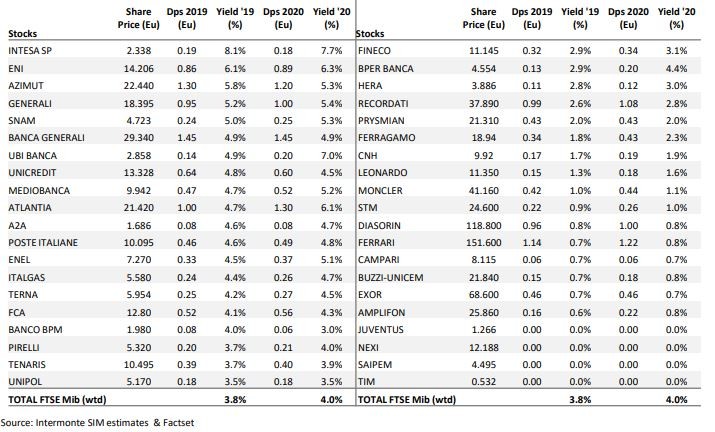

Ma c’era (e c’è ancora) nelle motivazioni che mi spingevano a suggerire di privilegiare il settore bancario, una seconda chiave di lettura relativa all’andamento dei titoli azionari: l’ottima redditività, insieme ad una certa stabilizzazione delle relative prospettive e alla forte volontà di distribuire importanti dividendi. Ecco una tabella con le cedole previste per l’esercizio 2019 e per quello 2020 delle principali aziende italiane (tra le quali numerose banche) :

Dividendi astronomici, quasi da “public utilities”, (soprattutto Intesa, UBI e Mediobanca) un po’ perché il settore resta ampiamente “protetto” (cioè fortemente oligopolistico) e un po’ perché è oramai scritto nel cielo che altre banche di piccola e media dimensione si aggregheranno forzosamente a quelle maggiori, le quali ne riceveranno necessariamente un beneficio e, guarda caso, queste ultime sono quasi le uniche quotate in Borsa.

EUROPEAN BANKING AUTHORITY E FONDO MONETARIO INTERNAZIONALE INVECE PREMIANO LE BANCHE ITALIANE

Ma ci sono anche altre fonti autorevoli. Sulla base della classifica dell’E.B.A. cioè del l’Authority bancaria europea. -un‘entità diversa dalla vigilanza della Banca centrale europea – pubblicata, nel silenzio dei più, solo dal sito #Truenumbers di Marco Cobianchi invece le banche italiane sarebbero decisamente più redditizie di quelle tedesche e francesi. Cioè degli istituti di credito di coloro che ci fanno la morale sul MES, puntando il ditino sulla presunta “rischiosità” della nostra economia.

L’E.B.A. ha stilato la classifica dei sistemi bancari europei in base al Roe, il Return On Equity, un indice che misura la redditività del capitale (diversa dall’indice discrezionale di solidità misurato da BCE con il sistema “CET 1”) in cui svettano Unicredit e Intesa SanPaolo con oltre l’ 11% .

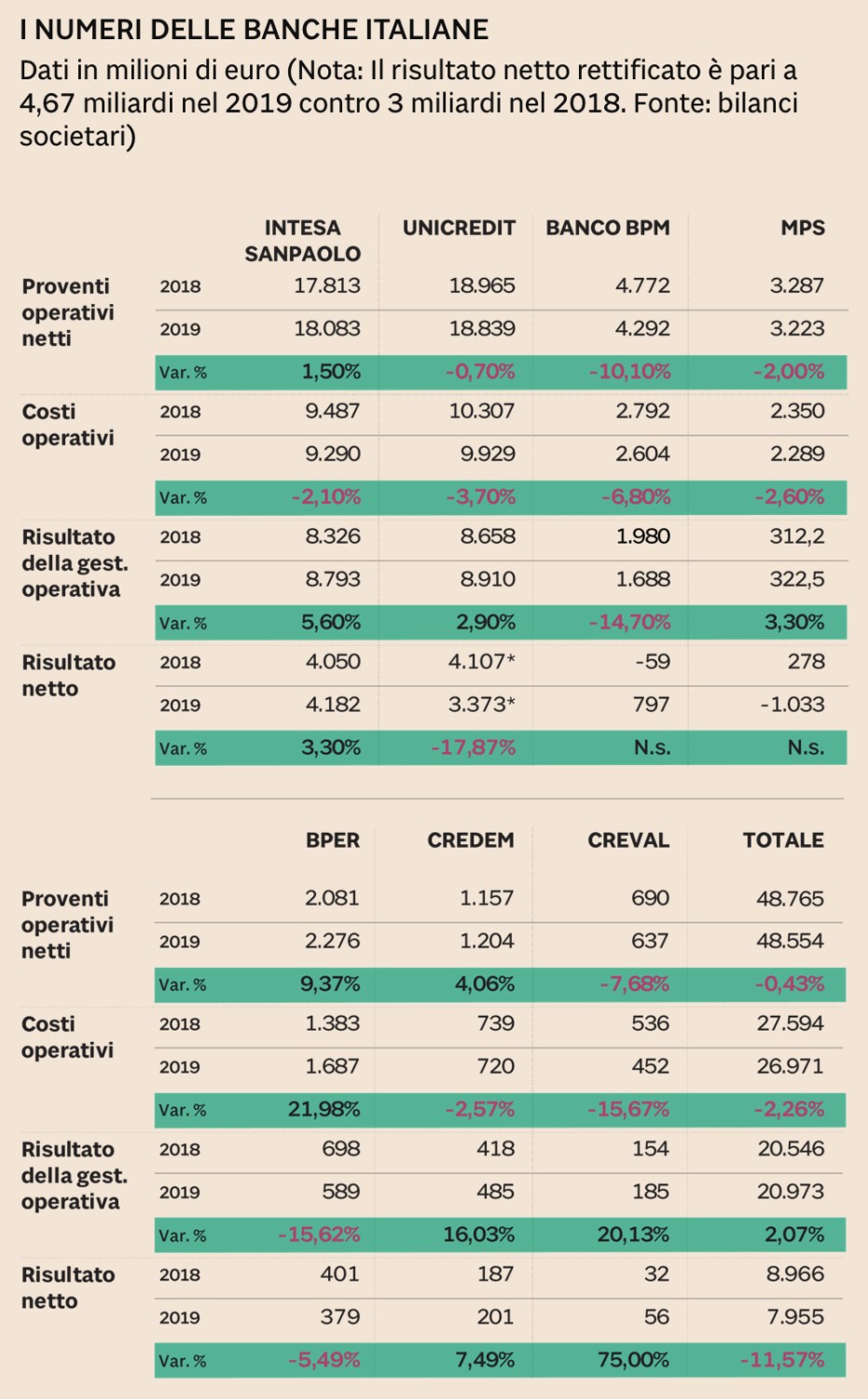

A rafforzare tale tesi, ecco di seguito una recente legenda pubblicata da Il Sole 24 Ore relativa alle prime banche italiane:

dove si può chiaramente leggere che la protagonista del 2019 è sicuramente Intesa San Paolo, per la quale peraltro una nota successiva rende i suoi risultati ancora più importanti: in realtà, per Intesa il risultato netto rettificato 2019 è pari a 4,67 miliardi contro 3 miliardi nel 2018.

Idem dicasi se citiamo il Fondo Monetario Internazionale. Nel rapporto annuale stilato al termine dell’indagine sul nostro Paese, a fine Gennaio, gli ispettori dell’ FMI riconoscono per esempio che in tre anni l’incidenza dei non performing loans nelle banche italiane si sia più che dimezzata, dal 16% del 2016 al 7,3% nel 2019.

E ancora oggi l’opportunità speculativa sul settore delle banche (grandi) permane, soprattutto perché le aspettative che riguardano i profitti di settore restano orientate al rialzo, e partono ancora da un livello più che prudenziale, ma ovviamente dopo tutta la strada percorsa in meno di due settimane resta, appunto, una speculazione (sempre a rischio).

MA SECONDO LA BCE NON CI SIAMO ANCORA

Ciò nonostante la BCE ha deciso che, nello spirito di “Basilea 3”, una banca è patrimonialmente solida se ha un indice di patrimonializzzazione almeno pari all’8% dei prestiti effettuati. Ma l’indice tiene anche in considerazione la sostenibilità del modello di business, l’efficacia della governance, i contro sui rischi operativi, eccetera, cioè: elementi qualitativi discrezionali. Circa i quali i commissari europei sebbene guidati da un Italiano (Andrea Enria, presidente del consiglio di sorveglianza della BCE, nella foto di copertina dell’articolo) si fidano ugualmente poco dei nostri connazionali.

Elementi che guarda caso spingono la BCE a suggerire una richiesta di capitale aggiuntivo praticamente per tutte le banche nazionali, anche le maggiori, nella misura che si può leggere nella tabella che segue:

Ma se il mercato azionario (che è totalmente globalizzato) premia così tanto il sistema bancario italiano, perché allora la BCE lo bacchetta? Ci sono due chiavi di lettura.

PERCHÉ LA BCE VUOLE LE BANCHE ITALIANE PIÙ CAPITALIZZATE?

Una è quella pacifica: effettivamente la redditività è bassa così come lo è la capitalizzazione, ma soprattutto per le banche di minori dimensioni. Vi è dunque una “moral suasion” da parte dei banchieri europei verso le fusioni o le cessioni a quelle maggiori, in parte interessata, dal momento che la vigilanza di quelle maggiori spetta a Francoforte mentre quella delle più piccole resta alla Banca d’Italia, oggi sotto schiaffo per aver fatto poco per evitare le ultime crisi (come quella della Popolare di Bari).

Ma la seconda chiave di lettura del commento di BCE è più allarmante: scrivere che le nostre banche hanno bisogno di capitalizzarsi maggiormente e di migliorare la loro redditività significa affermare che devono probabilmente erogare meno prestiti alla clientela minore, quella per la quale è più alta la rischiosità, visto che di questi tempi faranno fatica a raccogliere altri capitali di rischio dai risparmiatori. E se da un lato questo è assolutamente vero in generale, dall’altro lato dobbiamo ricordarci che a casa nostra non c’è quella parte del sistema bancario che non risponde ai controlli collettivi così come c’è invece in Germania con il sistema delle “Landesbank”, le quali invece a uppliscono a tale esigenza. Da noi ci sarebbero le Banche di Credito Cooperativo, ma non sono assolutamente paragonabili.

COSA SIGNIFICA PER IL NOSTRO PAESE

Dunque quell’indicazione così ermetica significa invitare il sistema bancario a concentrarsi accorpando le banche più piccole (cosa che di per sé riduce il credito disponibile) oltre a invitare a erogare in assoluto meno crediti alle imprese minori. Ciò significa che ancora una volta ci saranno meno finanziamenti all’economia reale, che in Italia è fortemente sbilanciata verso la piccola e piccolissima impresa, in particolare al sud.

Sarebbe invece utile che l’Italia difendesse le proprie banche minori dal momento che le impostazioni europee vanno bene solo dove anche le imprese-clienti di quelle banche hanno grandi dimensioni. Persino la normativa sulle crisi aziendali ora getta un macigno di responsabilità sugli amministratori delle piccole e medie imprese e sui loro consulenti, fino a prevedere che debbano farsi certificare con una sorta di rating (obbligo al momento rinviato al 2021), con il risultato che le imprese chiedono meno finanziamenti e preferiscono tirare a campare.

Si tratta delle quasi 900mila aziendine di cui è fatto il sistema industriale italiano (attenzione: il 79% del totale delle imprese italiane ha da 3 a 9 dipendenti e il 18% ne ha da 10 a 49: dunque il 97% delle imprese italiane ha meno di 50 dipendenti) che già oggi non ottengono sufficienti finanziamenti a causa di un rating calcolato con criteri europei, che costringe le banche ad accantonare troppo capitale per poterle finanziare. Ecco da dove proviene la cosiddetta sotto-capitalizzazione delle banche italiane: dall’estrema granularità del tessuto di micro-imprese che compongono il comparto produttivo del Paese. Una cosa che non si può cambiare in un istante e con un tratto di penna dopo che per anni si è scoraggiata la crescita dimensionale.

E la strozzatura nella circolazione della liquidità che inevitabilmente deriva da questo insieme di norme e giudizi di rigore non può che svantaggiare ancora una volta il nostro Paese, in nome di una standardizzazione continentale che non sempre appare giustificata.

Stefano di Tommaso