È ANCORA IL MOMENTO DELLE BANCHE?

Tra i temi caldi dei primi giorni del 2020 vi è l’elenco dei titoli e dei settori sui quali ha ancora senso investire e, tra questi, quello dei servizi finanziari non ha brillato particolarmente in Italia, mentre in Europa è andata un po’ meglio e nel resto del mondo questo settore ha addirittura vissuto un anno eccellente. Per quali motivi in particolare il settore bancario è sottovalutato nel nostro Paese e invece altrove “brilla”? Nonostante le recenti affermazioni del ministro Gualtieri sulla miglior salute delle banche italiane, molti osservatori attribuiscono il divario di performance delle medesime con quelle del resto del mondo a due variabili fondamentali: le dimensioni aziendali e il grado di avanzamento tecnologico.

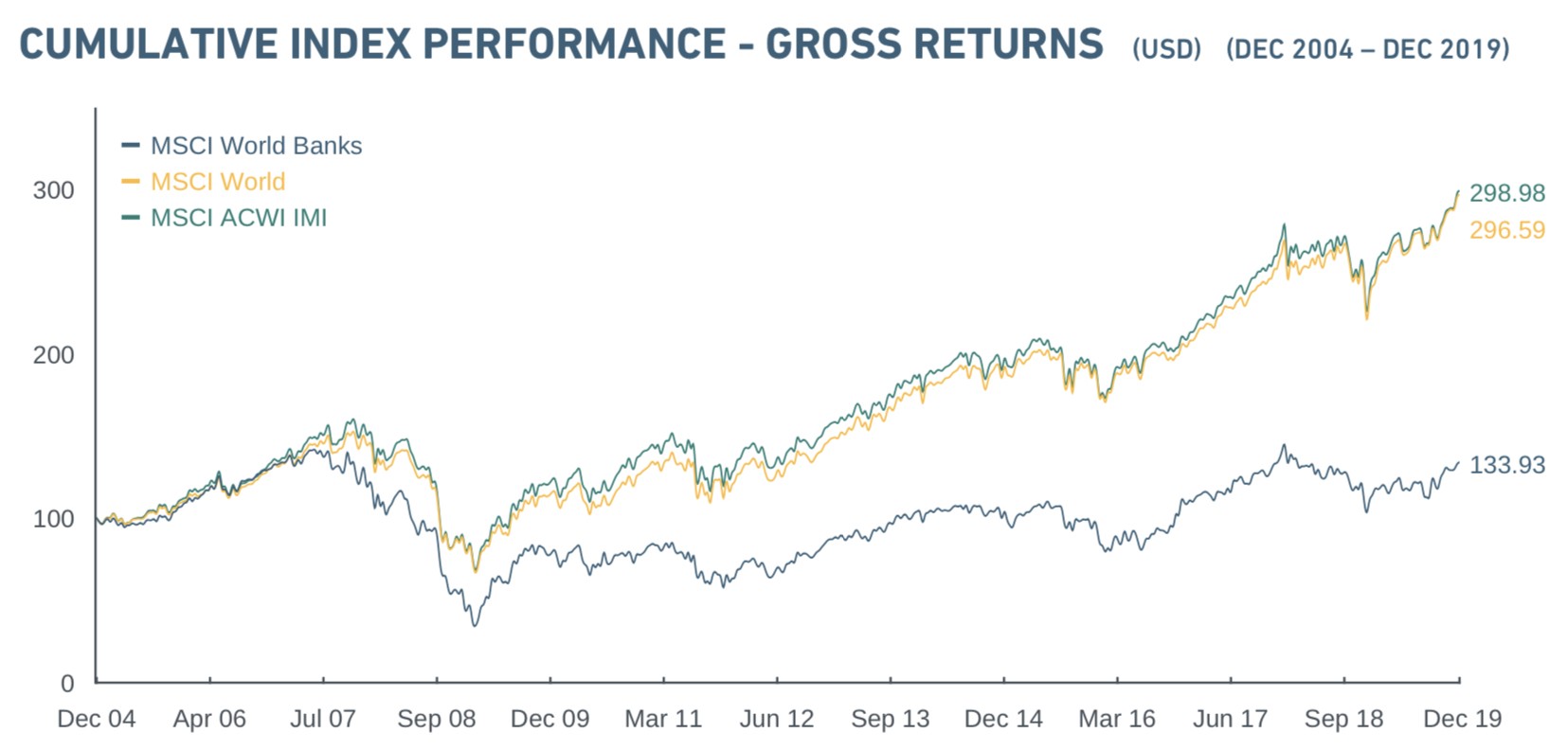

IN PASSATO LE BANCHE HANNO SOTTOPERFORMATO

Di seguito i grafici dell’andamento quinquennale dei titoli azionari delle banche in Italia, in Europa (Eurostoxx banche) e nel mondo (indice MSCI dove peraltro è aggiunta la comparazione dell’andamento del settore banche con quello degli altri comparti):

Se guardiamo dunque non soltanto al divario tra le banche italiane ma addirittura a quello tra l’andamento degli indici di borsa relativi agli altri settori industriali e quello delle banche, il divario sembra crescente nell’ultimo decennio.

LE TENDENZE DI FONDO

Da ciò discendono tre considerazioni:

- che a questo punto sia relativamente probabile che tale comparto possa tendere a recuperare il crescente divario di valutazioni con gli altri settori industriali;

- che -affinché il gap di valutazione venga colmato- molto ancora deve succedere in termini di adeguamento gestionale e tecnologico;

- che molti istituti di credito “minori” dovranno obbligatoriamente aggregarsi ai maggiori per raggiungere la massa critica necessaria a consentire tale adeguamento e mostrare di conseguenza delle performances adeguate alle aspettative di chi investirà ancora in un settore così tanto regolamentato come quello bancario.

LE VALUTAZIONI DOVREBBERO CRESCERE

Quanto sopra costituisce peraltro un insieme di ottime notizie per le possibili valutazioni dei titoli delle banche quotate, cui si aggiungono altre due constatazioni:

- che le banche centrali continueranno ad immettere liquidità nel sistema finanziario e, per farlo, finanzieranno soprattutto gli istituti bancari, a tassi più o meno nulli;

- che i profitti evidenziati dalle banche nel medesimo periodo non sono affatto trascurabili (anche al netto della contabilizzazione delle perdite sui crediti deteriorati) e nemmeno lo sono i dividendi che stanno pagando.

SEBBENE…

Ma le considerazioni ottimistiche sopra riportate vengono necessariamente insieme icon qualche “caveat” che fa la differenza:

- se i corsi dei titoli bancari si apprezzeranno, ciò probabilmente riguarderà soprattutto gli istituti di maggiori dimensioni,

- a beneficiare maggiormente della possibile stagione di aggregazioni che dunque potrebbe aprirsi saranno quelli che appaiono più avanti nella corsa verso la rivoluzione tecnologica del settore;

- che gli investitori premieranno le banche che riusciranno a compiere gli investimenti tecnologici senza penalizzare l’elevata redditività che oggi le contraddistingue, mentre le altre, quelle meno avanzate, delle medesime aggregazioni potranno sicuramente beneficiare un po’, ma molto meno delle prime (che avranno il coltello dalla parte del manico).

LE NUOVE TECNOLOGIE INFORMATICHE IMPATTERANNO…

C’è da attendersi dunque che nuove tecnologie informatiche saranno indubbiamente di grande utilità a livello predittivo per l’erogazione del credito e per la valutazione delle probabilità di riuscita degli investimenti, ma anche che l’ondata di fusioni e acquisizioni che discenderà dalla loro adozione andrà decisamente ad impattare sul panorama attuale del mercato finanziario, stravolgendolo non poco e ponendo molte banche italiane a rischio di essere tra le più probabili prossime vittime di take-over più o meno esplicitamente ostili (con l’unica eccezione di UniCredit, che ritengo essere in pole position per fondersi -da protagonista- con Commerzbank).

Le tecnologie che avranno impatto sul sistema bancario infatti, se da un lato potranno contribuire alla riduzione dei costi dei servizi erogati, dall’altro lato non potranno non avere un ruolo nel migliorare il rapporto (e il dialogo) con la clientela.

…E NON NECESSARIAMENTE LE DIMENSIONI

Ciò significa anche che la dimensione aziendale non rappresenterà più il fattore fondamentale ma, ancor più di esso, conterà la capacità manageriale dei leaders degli istituti di credito e, di conseguenza, la loro capacità di guidare il cambiamento interno e l’adattamento ad un mondo fortemente digitalizzato curando e sostenendo al tempo stesso un sostanziale rapporto di fiducia con la clientela.

Tutto questo non è peraltro una mera previsione di qualche esperto, ma rappresenta la realtà di quanto è già successo di recente negli Stati Uniti d’America, dove i titoli bancari hanno brillato per i medesimi motivi sopra esposti, portando nell’ultimo anno ai loro azionisti guadagni di circa il 40%.

IN AMERICA È GIÀ SUCCESSO

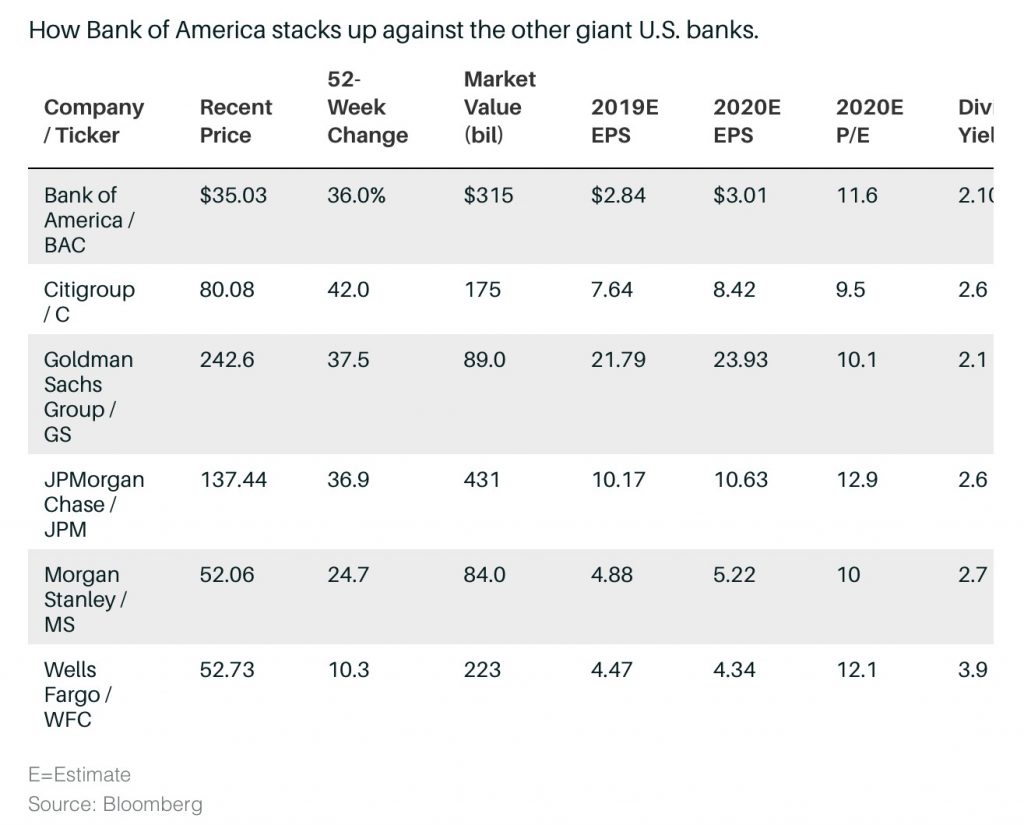

Tra le banche americane che più hanno brillato c’è ovviamente la più grande di tutte: la Bank of America, anche grazie all’ottimo andamento del suo ramo attivo nelle gestioni patrimoniali (la Merryll Lynch). L’andamento del suo titolo negli ultimi cinque anni ne è testimonianza:

MA I MULTIPLI RESTANO BASSI

Ma quel che è ancor più sorprendente è che l’intero settore, persino negli Stati Uniti d’America, viaggia con multipli di valore decisamente più prudenti del resto del mercato, come si può leggere dalla penultima colonna a destra nella tabella sotto riportata:

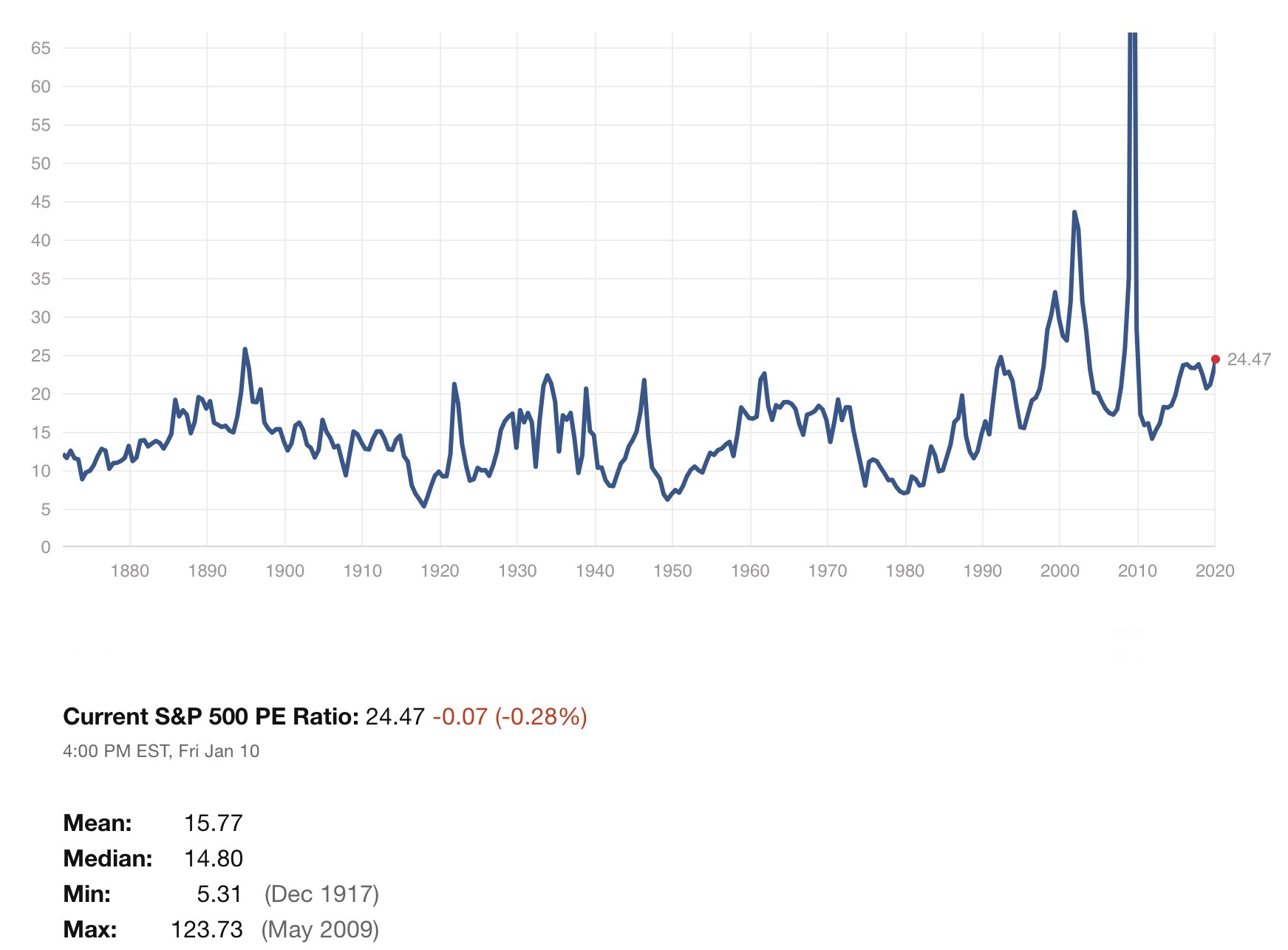

Il rapporto medio tra il prezzo e gli utili attesi delle migliori banche americane infatti (il cosiddetto P/E) non arriva alle 12 volte, contro un fattore 24 (esattamente il doppio)espresso dal più diffuso indice dì Wall Street: lo Standard & Poor 500:

Come si può leggere dal grafico (che parte dall’anno 1870), il livello medio di questo moltiplicatore degli utili non è mai stato tanto basso, oscillando sistematicamente (a parte i picchi all’insù degli ultimi anni) intorno al valore medio storico di quasi 15 volte. Dunque il settore delle banche appare ancora oggi persino in America decisamente sottovalutato e rappresenta per questo motivo un’opportunità interessante, nonostante l’incombere di possibili nuovi ulteriori norme che impongano ulteriori requisiti di capitalizzazione.

E IN EUROPA SUCCEDERÀ ALTRETTANTO?

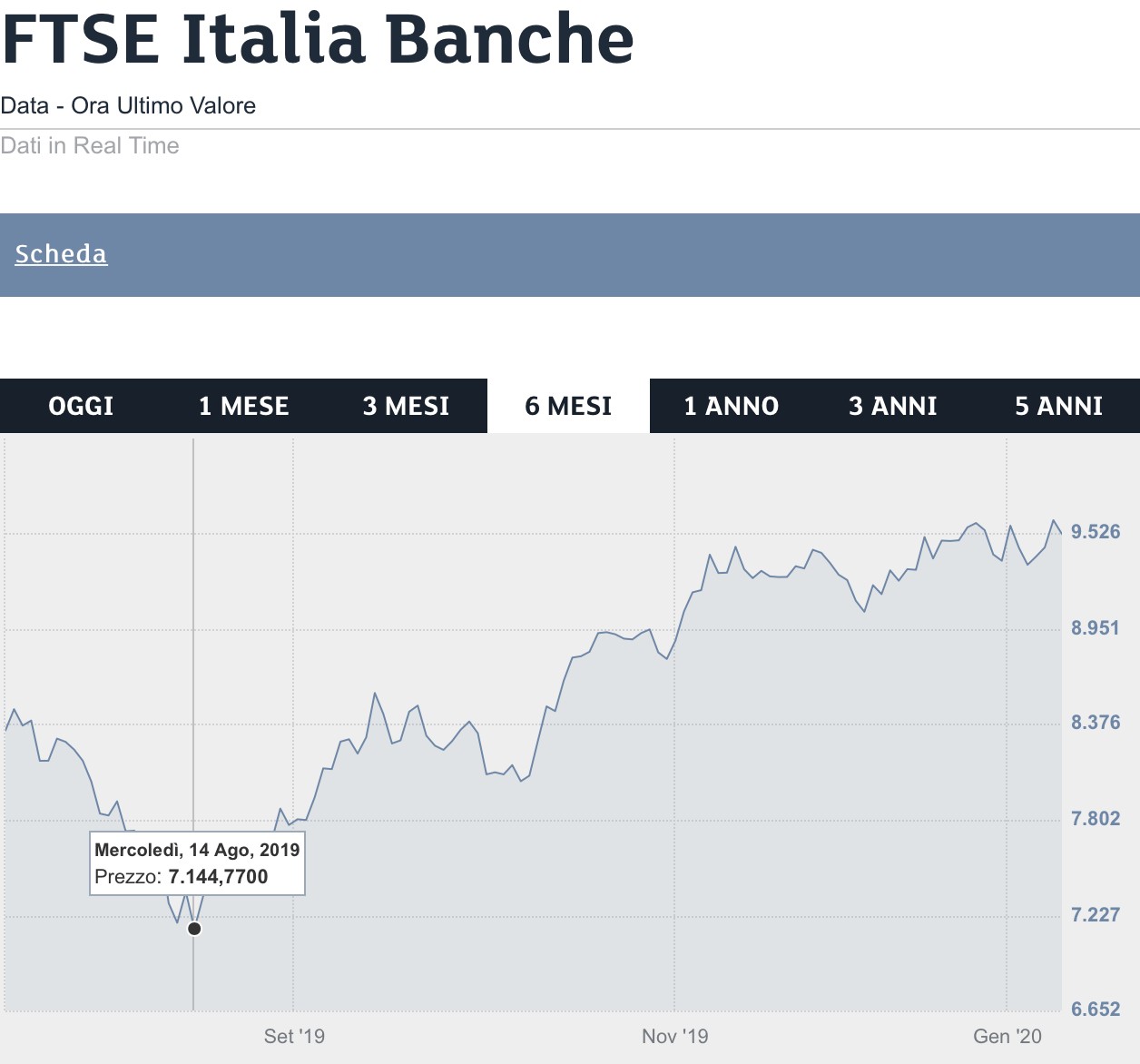

Quanto può valere questo ragionamento per le banche europee e, segnatamente, per quelle nazionali? Molto meno, sicuramente, per i medesimi motivi più sopra esposti (dimensioni e gradi di avanzamento tecnologico). Eppure qualcosa si muove anche a Milano, dove la crescita di valore dei titoli del comparto banche è indubbiamente stata importante (dal minimo dell’indice di 7144 dello scorso Ferragosto ai 9368 dello scorso 9 gennaio la salita è stata del 35%):

GLI OTTIMI RENDIMENTI AIUTANO

Nella tabella che segue si può peraltro verificare che sono sempre le banche e le compagnie assicurative il settore più generoso in Europa in quanto a utili e dividendi, tra l’altro con un fattore “beta” (indica le oscillazioni medie storiche del valore del titolo) estremamente limitato (beta=1: andamento medio del mercato nel suo complesso, più alto: maggior variabilità, più basso: minore):

Dunque: laddove si dovessero avverare le previsioni di un andamento relativamente “piatto” del mercato azionario nei prossimi mesi la notevole redditività dei titoli bancari potrà costituire fattore di deciso interesse, come pure risulteranno interessanti i titoli sui quali si realizzeranno operazioni di fusioni e acquisizioni.

Se invece arriveranno pesanti notizie negative relative all’andamento generale dell’economia, allora i titoli bancari potranno soffrirne più che proporzionalmente. Ma se devo trovare una risposta alla domanda: “è ancora il momento delle banche?” la mia è sicuramente positiva.

Stefano di Tommaso