PROVE TECNICHE DI RECESSIONE

Tanto tuonò che piovve. La tradizione attribuisce la frase a Socrate: si racconta che un giorno stesse dialogando con un suo allievo nel cortile di casa ma Santippe, moglie del filosofo, appena arrivata, iniziò a inveire contro di lui, poi si affacciò alla finestra e gli gettò una brocca d’acqua sulla testa; Socrate, allora, sempre imperturbabile, pronunciò la famosa frase che viene oggi utilizzata per alludere al verificarsi di un evento atteso da molto tempo. Così è possibile che stavolta, dopo tanto parlarne, la recessione arrivi davvero, quantomeno a motivo della ciclicità dei fenomeni economici. Proprio come un orologio rotto che un paio di volte al giorno, senza farlo apposta, l’ora esatta la segna davvero. E se forse più che di recessione bisognerebbe parlare di stagnazione, visto che la prospettiva non è delle più drammatiche ma, come nella fattoria degli animali di Orwell, ci sono paesi come il nostro che, di fronte agli eventi globali, sono più uguali degli altri…

VIENE ANNUNCIATA DA ANNI MA ANCORA NON SI MANIFESTA

Sentiamo parlare di fine del ciclo economico da almeno 3 anni (all’epoca della campagna elettorale presidenziale americana) e da almeno un anno le voci di un‘ apocalisse prossima ventura si sono fatte più insistenti, anche perché l’andamento economico della fine del 2018 è sembrato all’Europa un antipasto caldo dell’inversione del ciclo. Ma poi nel vecchio continente l’export è tornato a tirare, consumi e investimenti si sono leggermente ripresi, e l’argomento “recessione” sembrava fino all’estate oramai archiviato tra i numerosi allarmi che orde inferocite di falsi profeti continuano ad annunciare ad ogni piè sospinto.

STAVOLTA PERÒ…

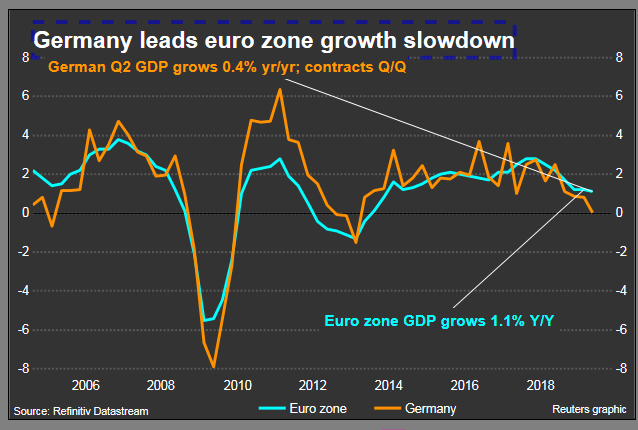

Sino a quando, alla ripresa dopo il periodo feriale, ci stiamo tuttavia accorgendo di essere ricaduti in pieno in un gioco a somma zero, esattamente come nell’inverno 2018. E, se non possiamo definire la sintesi di ciò che riportano le statistiche congiunturali come ”recessione”, almeno però dobbiamo parlare di “stagnazione”, perché almeno quella è conclamata, e non solo al di qua delle Alpi, dove il Prodotto Interno Lordo non si è quasi mosso da oramai un anno, bensì anche e soprattutto in Germania, che doveva restare la locomotiva d’Europa e che rappresenta di gran lunga la prima economia industriale dell’Unione e che nel secondo trimestre 2019 è arretrata dello 0,1% su quello precedente a causa del calo delle esportazioni (ed è tutta da vedere se migliora in quello in corso).

PERSINO LA GERMANIA ARRETRA

L’instabilità della Germania coinvolge tutti i paesi europei e in particolare quelli che, come l’Italia, sono spesso terzisti di imprese tedesche. Ma i timori di recessione sono figli del calo delle esportazioni e arrivano perciò da quasi tutto il mondo. Il Fondo Monetario Internazionale ha definito la situazione economica mondiale «delicata» e ha tagliato le previsioni.

In Italia cala la fiducia delle imprese e dei consumatori ad agosto. Lo rileva l’Istat, spiegando che la fiducia dei consumatori passa da 113,3 a 111,9 e la fiducia delle imprese scende da 101,2 a 98,9. L’indice diminuisce in tutti i settori e in particolare quelli delle costruzioni e dei servizi subiscono il calo più marcato (rispettivamente, da 142,8 a 140,4 e da 100,0 a 97,4) mentre il calo è contenuto nella manifattura (da 100,1 a 99,7) e quasi nullo nel commercio al dettaglio dove rimane stabile (da 110,0 a 109,9) ma si associa a poca fiducia sulle performance future.

LE CAUSE NON SONO SOLO CONGIUNTURALI

Sul New York Times Ruchir Sharma, chief global strategist dalla banca d’affari Morgan Stanley Investment Management ricorda che la crescita economica dipende anche da quella demografica. Se l’economia si contrae meno rapidamente della popolazione, il reddito disponibile può addirittura crescere, come è successo in Giappone. Ma la stagnazione gioca negativamente sulle aspettative e dunque cancella investimenti e posti di lavoro. E colpisce soprattutto in paesi come l’Italia che non hanno avuto una grande crescita economica, o che hanno investito troppo poco nell’innovazione.

Sul New York Times Ruchir Sharma, chief global strategist dalla banca d’affari Morgan Stanley Investment Management ricorda che la crescita economica dipende anche da quella demografica. Se l’economia si contrae meno rapidamente della popolazione, il reddito disponibile può addirittura crescere, come è successo in Giappone. Ma la stagnazione gioca negativamente sulle aspettative e dunque cancella investimenti e posti di lavoro. E colpisce soprattutto in paesi come l’Italia che non hanno avuto una grande crescita economica, o che hanno investito troppo poco nell’innovazione.

Il problema però non è soltanto congiunturale. L’economia mondiale sta incontrando delle barriere alla crescita economica che non hanno a che fare con le (mancate) scelte dei governi. Altre forze sono in campo per ridurre lo slancio verso la crescita: l’invecchiamento della popolazione, la conseguente riduzione (fino ad andare sotto zero) degli interessi pagati sui risparmi accumulati, la necessità collettiva di ridurre emissioni dannose e quella di tagliare la previdenza pubblica, la scarsa propensione degli stati nazionali a rinnovare incrementare le grandi infrastrutture, il calo dei margini aziendali dovuto alla progressiva digitalizzazione delle economie moderne.

Ci sono cioè forze che oggi possono spingere il mondo verso una lunga era di stagnazione, in cui i tassi di crescita economica degli anni passati saranno un ricordo. Queste forze sono poi controbilanciate dai grandi investimenti nelle innovazioni tecnologiche, per la corsa verso lo spazio, dal progressivo aumento del grado di qualificazione del personale delle aziende, eccetera. Ma non agiscono in maniera speculare, bensì in tempi e zone geografiche spesso diverse da quelle che subiscono di più gli effetti dell’invecchiamento di cui sopra.

Ci sono cioè forze che oggi possono spingere il mondo verso una lunga era di stagnazione, in cui i tassi di crescita economica degli anni passati saranno un ricordo. Queste forze sono poi controbilanciate dai grandi investimenti nelle innovazioni tecnologiche, per la corsa verso lo spazio, dal progressivo aumento del grado di qualificazione del personale delle aziende, eccetera. Ma non agiscono in maniera speculare, bensì in tempi e zone geografiche spesso diverse da quelle che subiscono di più gli effetti dell’invecchiamento di cui sopra.

In questo processo l’Europa rischia di cadere molto in basso, persino qualora l’economia mondiale non arrivi mai a una vera contrazione. E poi la situazione politica dell’Unione non aiuta a contrastare la deriva. C’è dunque il serio rischio che gli attuali trend di stagnazione economica non offriranno molto spazio nella seconda parte dell’anno affinché le nostre economie possano tornare a fare faville, anzi.

COSA NE CONSEGUE PER LE BORSE ?

E’ la domanda delle domande: cosa ne conseguirà per i mercati finanziari ? Qui la musica potrebbe essere diversa perché la scarsa propensione (errata, con ogni probabilità) di tutti i governi occidentali a limitare al massimo gli stimoli economici di ordine fiscale (dovuti al timore irrazionale oppure in mala fede di aumentare troppo i debiti pubblici) viene controbilanciata da un forte interventismo da parte delle banche centrali, le quali stanno già programmando nuove riduzioni dei tassi di interesse e il lancio di nuove facilitazioni monetarie.

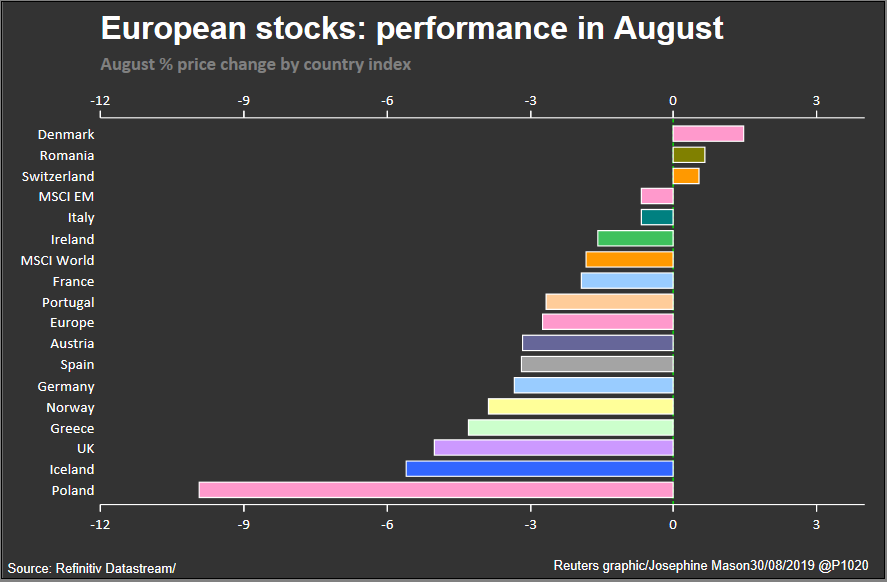

Tutte cose che fanno bene alle quotazioni dei titoli scambiati in borsa e che a loro volta abbassano ulteriormente i tassi di interesse. Come però si può vedere dal grafico qui riportato il loro andamento in Agosto non è stato particolarmente brillante:

La vera domanda è se queste iniziative di tipo monetario avranno successo (e su queste colonne ho piu volte espresso la mia perplessità al riguardo). Perché in caso contrario (di scarsa efficacia delle facilitazioni monetarie nel contrastare la deriva negativa dell’economia reale in una situazione quasi da manuale di “trappola della liquidità” di keynesiana memoria) le borse dovranno alla fine ugualmente affrontare un periodo di difficoltà.

O forse più praticamente si prospettano due diversi momenti: a breve quello di esuberanza dovuto al lancio coordinato di tali iniziative da parte di piu banche centrali (forse già a Settembre) e qualche tempo dopo quello in cui le aspettative generali potrebbero ridimensionarsi, anche per fattori ciclici: man mano che ci avviciniamo al 2020 il ciclo economico positivo che nel resto del pianeta prosegue da più di un decennio potrebbe invertirsi, sebbene in maniera non decisa.

COSA CI VORREBBE PER CONTRASTARE LA DERIVA

Per contrastare lo spettro della stagnazione globale e di lungo termine in Europa ci vorrebbero perciò contemporaneamentetanto iniziative di facilitazioni monetarie quanto incentivi fiscali agli investimenti e ai consumi, e forse altrettanto contemporaneamente sarebbe opportuno recuperare lo svantaggio accumulato con tutte le grandi opere infrastrutturali lasciate indietro o nemmeno programmate. Soprattutto se si pensa che andrebbero controbilanciati gli svantaggi in termini di invecchiamento della popolazione, riduzione degli interessi sul capitale, calo delle nascite, qualificazione del personale, riduzione o mancata espansione della spesa pubblica, riduzione del consumo di materiali tossici e delle emissioni nocive. Tutte cose che hanno contribuito a mandare a tappeto, per esempio, l’industria automobilistica.

E’ ragionevole attendersi -in termini politici- che un tale miracolo possa avvenire? Probabilmente no. Ed è per questo che nutro un moderato scetticismo sulla possibilità che il vecchio continente arrivi a scampare la prossima recessione, sebbene moderata e, dal punto di vista delle borse, quasi inesistente.

Stefano di Tommaso