L’ENIGMA DEL DOLLARO DEBOLE E LA VARIABILE NASCOSTA DEL 2018

Cosa succede al biglietto verde perché esso scenda in picchiata di oltre il 10% nel 2017 nonostante abbia effettuato tre rialzi dei tassi (e altri tre ne abbia promesso per il 2018) nonostante la crescita del prodotto interno lordo americano abbia raggiunto il 3% e prometta faville a causa del taglio fiscale, nonostante la BCE se le inventi tutte per far scendere l’euro al cambio e nonostante che quest’ultima, insieme alla stragrande maggioranza delle altre banche centrali, stia ancora pompando liquidità a tutto spiano (che in parte finisce anche a Wall Street) ? Difficile, come si può vedere dai quattro dati appena citati, fornire spiegazioni razionali a questa e a altre dinamiche di una finanza globale che sembra aver perso da tempo la correlazione di un tempo tra le variabili economiche e fors’anche il lume della ragione. Eppure le ragioni -perché qualcosa accada- ci sono sempre. Proviamo perciò ad andare un po’ più a fondo per scoprirlo.

LA LEGGE DELLA DOMANDA E DELL’OFFERTA

Innanzitutto teniamo bene a mente che, teorie economiche e correlazioni statistiche a parte, a determinare le sorti di qualsiasi variabile economica insiste, prima di ogni altra, la legge della domanda e dell’offerta: se qualcuno vende dollari e compra altre divise evidentemente è perché preferisce fare così, oppure ve ne è costretto.

Esiste dunque una tematica di fondo relativa alla sfiducia degli investitori globali sull’economia americana? Sebbene ciò non abbia molto senso logico, viene da rispondere che evidentemente sì, esiste, altrimenti succederebbe il contrario: il dollaro si apprezzerebbe. Quasi impossibile inoltre affermare che il corso del dollaro scenda perché I biglietti verdi sono venduti da coloro che comprano bitcoin, oro ovvero qualsiasi altro bene-rifugio o moneta speculativa: le quantità in gioco non sono neppure paragonabili e, se anche tutto ciò avvenisse contemporaneamente e massicciamente, il cambio del dollaro farebbe fatica a segnare qualche minima differenza. L’economia americana è infatti la prima al mondo in valori assoluti e dunque il mercato del dollaro è davvero molto profondo.

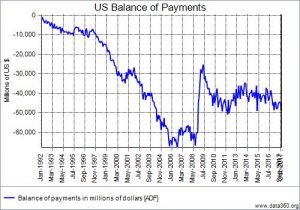

Più probabilmente però il vistoso squilibrio della bilancia commerciale americana un ruolo ce l’ha di sicuro nel determinare la legge della domanda e dell’offerta: se gli americani hanno aumentato fortemente nell’anno in corso i loro acquisti online e quasi tutte le merci acquistate sono arrivate dall’Asia, probabilmente l’effetto “si sente”.

IL RUOLO DELLE ASPETTATIVE

Ma questo a dirla tutta non basta a spiegare, ad esempio, il crescente “spread” (differenziale) tra i rendimenti dei titoli di stato americani a dieci anni e quelli europei (ed in particolare quelli tedeschi). Se il differenziale si amplia è perché gli investitori preferiscono comperare titoli tedeschi -denominati in euro e a rendimenti più o meno nulli- che non titoli americani in dollari -già svalutati e che rendono molto di più-. Torna dunque la tematica della domanda e dell’offerta: se essi lo preferiscono un motivo ci sarà e riguarda evidentemente le loro aspettative.

In effetti le aspettative giocano sempre un ruolo fondamentale.

Che si tratti dell’aspettativa che quel differenziale con il “Bund” (titolo di stato tedesco a 10 anni) si riduca presto, ad esempio, o che l’economia europea alla lunga possa correre più di quella americana (sebbene sia oggettivamente un po’ difficile credere a un vero sorpasso), o che sia l’antipatia per l’amministrazione del presidente Trump, sebbene di solito “pecunia non olet” (il denaro non abbia olezzo) ?

LA VARIABILE NASCOSTA E LE POSSIBILI ASIMMETRIE INFORMATIVE

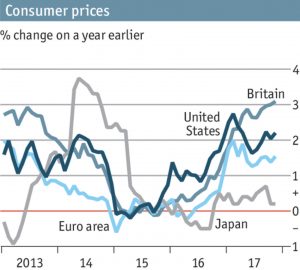

È più probabile però che la “variabile nascosta” che permetta di fare la quadra con le discrepanze osservate nel, quadro economico di fine anno consista nelle aspettative he riguardano l’inflazione. Infatti, nell’ipotesi fantasiosa che l’inflazione americana non corrisponda a quella che attestano le statistiche correnti, bensì risulti molto più elevata, ecco che i tassi di interesse più elevati riscontrati sui titoli del tesoro americano avrebbero più senso e che, evidentemente, anche l’erosione attesa del valore del biglietto verde alla fine giustificherebbe una qualche disaffezione degli investitori che li spinge a venderlo.

C’è solo un particolare però che ancora non quadra: gli investitori professionali internazionali sanno qualcosa che nemmeno la Federal Reserve conosce (o peggio: che non vuole ammettere)? L’enigma finanziario dunque si tinge di giallo e rimanda a possibili trame “complottiste” : forse che esistano pesanti asimmetrie informative che per qualche ragione non devono finire a conoscenza del grande pubblico ? E perché mai ? Oppure l’istinto animalesco degli operatori di mercato li spinge a non fidarsi e a rimanere in sicurezza sospettando che l’inflazione sia più alta pur senza averne le prove?

Forse infine -e più semplicemente- sono in molti a ritenere che l’inflazione, senza essersi ancora manifestata, sia comunque in procinto di fare la sua comparsa. E che questo comporterà un riallineamento monetario nient’affatto grave, ma tale da ispirare tanto ulteriori rialzi del mercato borsistico (nonostante nel 2017 abbia sfondato ogni record precedente) quanto ulteriori scivolamenti del corso dei titoli a reddito fisso, i cui rendimenti nominali dovranno evidentemente crescere perche quelli reali arrivino a incorporare la componente inflattiva. Il punto è che le attuali quotazioni dei titoli a reddito fisso in dollari (ma anche in euro) non sembrano incorporare già uno scenario di forte risalita dell’inflazione, che anzi in Europa preoccupa per la sua quasi assenza.

SE FOSSE VERO COSA SUCCEDEREBBE?

Il problema logico che ne discende però è più ampio: poiché questo scenario comporta l’aspettativa di ulteriori riassestamenti dei titoli a reddito fisso e negli ultimi anni questa “asset class” (categoria di beni sui quali investire) abbia avuto una fortissima correlazione a tutte le altre, esistono solo due possibilità:

•che la possibile ulteriore discesa dei corsi dei titoli a reddito fisso dia luogo a sussulti e scivoloni anche delle borse (e infatti sono in molti a preconizzare maggior volatilità nel 2018), oppure :

•che ritorni una decisa correlazione negativa tra i titoli a reddito fisso e quelli azionari, dal momento che questi ultimi possono contare su un consistente e crescente flusso di dividendi e che dunque possano beneficiare ancora a lungo del superciclo economico espansivo che il mondo sta vivendo oramai da oltre otto anni.

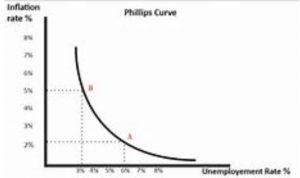

La seconda possibilità farebbe peraltro scopa con le teorie economiche classiche che sino ad oggi appaiono inspiegabilmente inconsistenti con la realtà che vivono gli Stati Uniti d’America, a partire dalla famosa “curva di Phillips” che indica un innalzamento dell’inflazione come conseguenza della maggior pressione salariale e della minor disoccupazione, sino ad oggi completamente smentita dai fatti.

Quella dell’incombenza di maggior inflazione -evidentemente a partire già dal 2018- come variabile nascosta idonea a spiegare le incongruenze, nonché quella che possa approssimarsi un periodo di deciso disaccoppiamento dell’andamento dei titoli a reddito fisso rispetto a quello delle azioni, restano dunque ipotesi più che realistiche, sebbene dell’intero ragionamento sin qui esposto io non possa che avere racimolato soltanto qualche indizio negativo.

Ma come Sir Arthur Conan Doyle faceva dire a Sherlock Holmes: “una volta eliminato l’impossibile, ciò che resta, per improbabile che sia, deve essere la verità”.

Stefano di Tommaso