VALIUM INVESTING

Nonostante molti grandi investitori, economisti e analisti si facciano più insistenti nel suggerire che i mercati finanziari possano essere prossimi ad incontrare grossi problemi, solo pochi giorni fa i maggiori esponenti delle banche centrali, in ritiro a Jackson HOLE sono sembrati non accorgersene, anzi: invece di preoccuparsi di orientare i mercati -quantomeno a proposito dell’andamento dell’economia globale e dell’inflazione, che è alla base delle possibili variazioni dei tassi di interesse- i due supergovernatori hanno badato solo a dare ragione a se stessi, probabilmente anche perché si approssima il momento del possibile loro ricambio e sono perciò entrati in “campagna elettorale”!

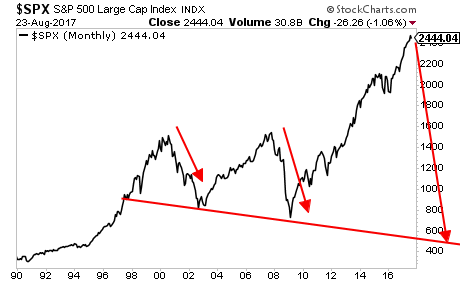

Eppure sono veramente molti gli analisti che riscontrano imbarazzanti analogie con il passato, rintracciando nel comportamento troppo rilassato e dunque irrazionale dei mercati i segni distintivi di possibili catastrofi. Di seguito ad esempio la previsione di un analista tecnico (che probabilmente risulta davvero eccessiva):

Tornando ai discorsi dei banchieri centrali a Jackson Hole è risultato ai più deludente il discorso freddo e distaccato di Mario Draghi, presidente della BCE, così orientato a difendere la sua posizione e a celebrare il libero mercato da non accorgersi che il “nulla di fatto” nella sostanza delle dichiarazioni che il mercato aspettava di conoscere dai banchieri centrali riuniti non poteva che generare nuova (e probabilimente ingiustificata) euforia, che ha portato il cambio transatlantico al livello di 1,20 dollari per un euro, da tutti considerato essere la soglia di dolore per le imprese esportatrici europee.

Come più volte fatto notare su queste colonne, il libero scambio di merci e servizi non è tuttavia una panacea per tutti i mali. A volte per esempio favorisce alcuni paesi e ne penalizza altri, soprattutto quando le regole del mercato risultano uguali per tutti solo in apparenza (come accade nell’Eurozona).

Le imprese americane hanno negli ultimi anni beneficiato dei tassi bassi prima di quelle europee ma poi anche a causa di una minor pressione fiscale hanno potuto distribuire i profitti generati aumentando l’occupazione e i salari.

La possibile caduta di competitività che ne poteva derivare è stata mitigata dalla svalutazione del dollaro che, insieme a un certo numero di dazi e barriere all’importazione, permette alle imprese americane di evitare di danneggiare l’occupazione con inefficienza produttiva.

Le nazioni europee continentali hanno potuto moderare la rivalutazione del cambio che necessariamente deriva dal loro fortissimo avanzo commerciale grazie alla zavorra di paesi come l’Italia, pur senza caricarsi dei costi del ns.welfare e dei ns.immigrati. Dunque hanno di fatto beneficiato dell’Unione monetaria, a scapito dei partners piu deboli.

Ma quello che non hanno detto i grandi banchieri (per non deludere i mercati) è che le tensioni che si accumulano sul fronte valutario europeo difficilmente saranno prive di conseguenze sui margini delle imprese esportatrici e sulla loro competitività.

Indubbiamente gli stimoli monetari delle banche centrali hanno fatto bene ai mercati finanziari e, in ultima analisi, anche alla ripresa economica globale, ma da qualche mese si diffonde il timore il loro equilibrio sia sempre più instabile.

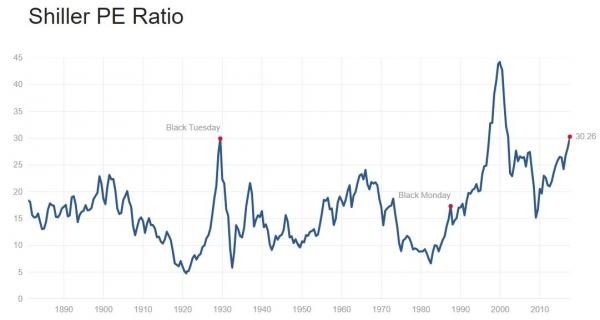

Le valutazioni sono alle stelle, la speculazione sui derivati è sempre più a rischio, i mercati asiatici vanno avanti con estremi livelli di indebitamento mentre i debiti pubblici non sono diminuiti rispetto all’ultima crisi finanziaria.

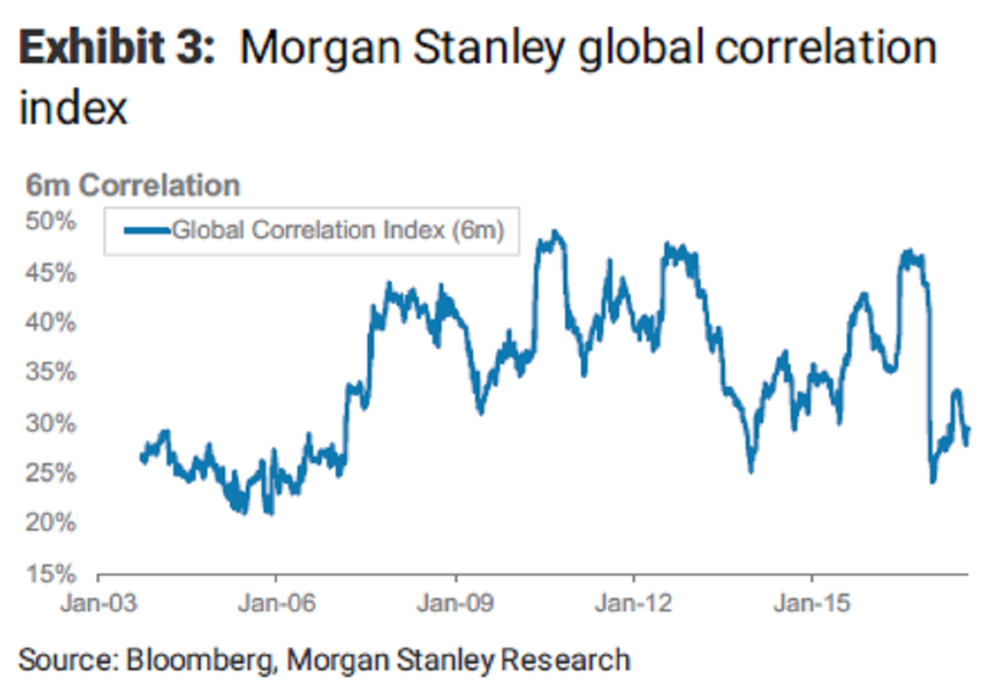

In particolare uno studio recente di Morgan Stanley ha mostrato che la caduta verticale della correlazione tra le diverse asset classes è indice sicuro di irrazionalità degli investimenti mobiliari (https://www.bloomberg.com/news/articles/2017-08-22/wall-street-banks-warn-winter-is-coming-as-business-cycle-peaks)

Al momento perciò le azioni quotate in quasi tutte le borse del mondo sono per la maggior parte sopravvalutate, mentre i mercati si sono fatti sono ad oggi un baffo delle peggiori minacce alla sicurezza nucleare del pianeta, alla sicurezza pubblica delle principali capitali europee, alla possibile instabilità politica tanto del continente americano (possibile impeachment del Presidente) quanto di quello europeo (possibile vittoria dei movimenti populisti).

Ciò che ha prevalso è stata la constatazione dell’indiscutibile successo avuto dai sistemi di investimento passivo in fondi indicizzati. Ovviamente ciò poteva avvenire anche a causa della sempre minore volatilità dei mercati e della liquidità soverchiante che ha favorito l’investimento nei sistemi di trading.

Però la situazione generale ha del paradossale: da un lato tutti consigliano la decisa riduzione dell’esposizione al rischio azionario, dall’altro lato la calma piatta che si costata sui mercati fa pensare che per ogni investitore che ne esce esista almeno un altro che entra. Cosa che fa pensare che la quasi inspiegabile calma piatta possa proseguire ancora per chissà quanto. Magari anche un semestre, dal momento che i primi effetti del “tapering” (restrizione della liquidità disponibile) -che qualche segno dovranno pur lasciarlo- non arriveranno tanto presto.

Per non parlare della stranezza del ciclo economico americano (il più anziano dopo la crisi del 2008) che un anno fa sembrava volgere al suo naturale esaurimento (dopo sette anni pieni), oggi invece pare aver ripreso imprevedibilmente vigore, insieme a tutto il resto dell’economia globale e ai profitti delle grandi aziende, che a loro volta hanno generato un moltiplicatore positivo del credito e maggiore liquidità disponibile.

I dati macroeconomici sono infatti assolutamente confortanti e dell’inflazione sembra essersi perduta ogni traccia al punto che la prossima mossa al rialzo dei tassi di interesse in America è prevista per fine anno mentre in Europa si discute se mai avrà luogo nel 2018.

Morale: nessuno è davvero in grado di spiegare cosa succede davvero, meno che meno i famigerati banchieri centrali. Nessuno è tantomeno in grado di fare previsioni sull’andamento delle borse o dei tassi d’interesse, come dimostrato addirittura dal congresso mondiale dei banchieri centrali.

Perciò se da un lato resta consigliabile per i più continuare a diminuire l’esposizione al rischio dei mercati borsistici (quantomeno per la possibilità che con l’autunno riprendano talune fluttuazioni), dall’altro sono oramai molti mesi che uscire quasi totalmente dall’investimento azionario si è oramai inconfutabilmente dimostrato essere un errore serio, persino per i cosiddetti”cassettisti” (che cercano un dividendo da incassare mantenendo l’investimento azionario).

Meglio ingoiare una pillola di tranquillanti e tenere possibilmente i piedi in più scarpe: la nebbia che impedisce di guardare lontano potrebbe permanere a lungo…

Stefano di Tommaso