LE BORSE SONO SOPRAVVALUTATE?

Negli ultimi otto anni e in particolare nel corso del 2017 le borse di ogni paese hanno toccato continuamente nuovi massimi, allarmando gli investitori di ogni genere circa la possibilità che il mondo si trovi oggi nel bel mezzo di una gigantesca e ingiustificata bolla speculativa.

LA RICERCA DI BENI RIFUGIO NON HA SORTITO EFFETTI CALMIERATORI

L’eventualità che la bolla scoppi è più che concreta, dal momento che, da qualunque angolazione si provi a guardare il fenomeno della corsa dei valori mobiliari, esso appare aver sconfinato nell’eccesso, e da tempo provoca reazioni di ogni genere: dalla ricerca di coperture del rischio di crollo dei mercati attraverso strumenti derivativi di ogni genere, fino alla spasmodica ricerca di diversificare i risparmi in beni rifugio, quali immobili di pregio, beni artistici, metalli preziosi e cripto-valute.

Peró la ricerca di alternative da parte di investitori e risparmiatori avrebbe dovuto limare gli eccessi dei mercati finanziari e invece non ha ancora sortito alcun effetto calmieratorio, né relativamente ai corsi di titoli azionari e obbligazionari (e nonostante anche il programmato rialzo dei tassi di interesse da parte delle banche centrali, da tempo dichiarato e in parte già attuato), né sui volumi di scambio quotidiani delle borse valori e nemmeno sugli investimenti alternativi sopra citati, visti come riserva di valore da un lato, ma sicuramente dall’altro lato “pesati” dagli operatori professionali tanto quanto più o meno tutte le principali categorie di investimento (“asset class”): cioè comunque fortemente correlati agli andamenti di azioni e obbligazioni (quindi con una limitata capacità di sortire una vera diversificazione).

MA L‘ASSET CLASS PIÙ A RISCHIO È QUELLA DEI TITOLI AZIONARI

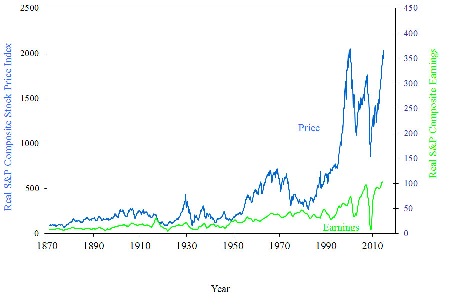

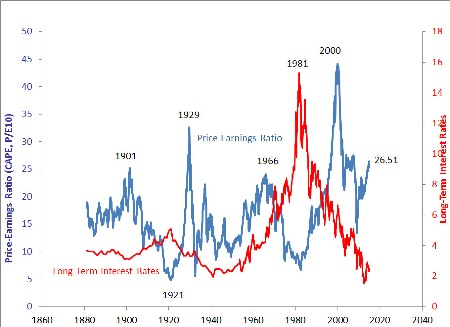

Ovviamente la categoria percepita più a rischio da chiunque è quella dei titoli azionari quotati alle borse valori, che sono continuamente “prezzati” sulla base dei rendimenti attesi, dei rischi potenziali e, altrettanto ovviamente, sull’appetibilitá degli investimenti alternativi. Molti analisti di mercato si interrogano sull’irragionevolezza delle quotazioni raggiunte ma, come dimostra la storia recente, nessuno al mondo può vantare alcuna certezza al riguardo.

Molti sistemi di calcolo sono stati escogitati per tenere conto non soltanto del rendimento attuale, ma soprattutto di quello prospettico, di quello storico e dei rendimenti alternativi più o meno rischiosi sulla base dei quali costruire delle ipotesi razionali.

Purtroppo occorre anticipare che sembrano non esistere ipotesi razionali di alcuna sorta capaci di “spiegare” il presupposto razionale delle attuali quotazioni, e ciò sebbene siano da tempo al lavoro fior di matematici, premi Nobel e interi dipartimenti universitari per riuscire a comprendere quanto il mondo possa essersi avvicinato alla possibilità di una decisa correzione della crescita in atto delle quotazioni borsistiche, apparentemente infinita.

NON ESISTONO TEORIE ECONOMICHE QUANTITATIVE PER INDICARE VALIDE PREVISIONI

Comunque si giri la frittata il risultato che viene fuori in termini di giustificazione delle valutazioni esistenti è apparentemente privo di senso, più rischioso di quanto non lo fosse ai tempi dello scoppio delle peggiori bolle speculative degli ultimi secoli, e per di più in un contesto di eccesso di indebitamento globale e di prefigurata riduzione della liquidità esistente per effetto di lungamente preannunciate politiche monetarie tendenzialmente restrittive !

Eppure gli operatori non sembrano accorgersene e anzi, con il senno di poi affermano che gli stessi avvertimenti da analisti ed economisti sono giunti loro già un anno e mezzo fa e che, se li avessero ascoltati, oggi avrebbero mancato mostruose opportunità di guadagno. Difficile peraltro smentire il “furor di popolo” e la saggezza collettiva con sofisticate inferenze statistiche e altre diavolerie matematiche che i più non leggerebbero nemmeno.

Qualcuno afferma (probabilmente a ragione) che l’ossatura teorica sottostante ai modelli economici utilizzati è oramai obsoleta, qualcun altro fa notare che essa, quantomeno nel breve e medio periodo è stata smentita dai fatti, mentre “nel lungo periodo”… torna alla mente il memorabile aforisma di John Maynard Keynes: “…saremo tutti morti”!

LE CONSIDERAZIONI “QUALITATIVE”

Ma se gli attuali metodi quantitativi di valutazione delle azioni non sembrano lasciare alcun barlume di speranza nel fornire valide indicazioni per il prossimo futuro sui mercati, proviamo allora ad elencare quelli qualitativi, giusto per non lasciare alcunché di intentato.

Ecco allora che ci si interroga sugli effetti (non sappiamo se solo apparentemente virtuosi) della digitalizzazione di produzione, distribuzione e finanza dell’economia globale, come pure sugli effetti dell’eradicazione di talune pandemie nei paesi emergenti o infine sul semplice loro (vistoso) miglioramento in termini di tenore di vita medio dell’umanità, che sta innalzando il prodotto globale lordo tanto quanto lo sta innalzando la crescita demografica, imputabile anch’essa per lo più ai medesimi paesi emergenti. È evidente infatti che se l’economia globale cresce più rapidamente anche i profitti aziendali accelerano. O infine ci si interroga sugli effetti moltiplicativi della progressiva riduzione della tassazione dei profitti, della liberalizzazione dei mercati, della progressiva globalizzazione e delle nuove flessibilità nel mondo del lavoro.

Tali effetti, unitamente ad un regime globale di tassi bassi come non se ne vedevano da quasi un secolo, inciderebbero non poco sulla stima della corretta capitalizzazione dei profitti aziendali di molte delle società quotate e sulle aspettative della loro ulteriore crescita, riflettendosi indirettamente su un nuovo approccio alla valutazione dei titoli azionari delle medesime. Una prova indiretta di ciò la si può trovare nell’incremento senza precedenti dell’attivitá globale di fusioni e acquisizioni tra imprese, con valutazioni che rispecchiano quelle borsistiche.

L’EFFETTO SULLE VALUTAZIONI DELLA PREVALENZA DI TITOLI TECNOLOGICI

Quanto ai primi fattori sopra elencati (digitalizzazione e globalizzazione) si può riscontrare una progressiva prevalenza sui listini e sugli indici di borsa dei titoli collegati alle nuove tecnologie digitali, molti dei quali sono accreditati di sempre più rapida capacità di crescita e pertanto per questi ultimi i profitti attesi collegati ai titoli azionari andrebbero capitalizzati con fattori di sconto decisamente più contenuti, a causa del correttivo legato alla maggior crescita attesa dei profitti.

Dunque il combinato disposto della crescita attesa dei profitti e della maggior incidenza dei titoli tecnologici sul totale dei listini azionari rende oggettivamente poco paragonabili le quotazioni degli attuali indici di borsa a quelle di anche soltanto dieci o vent’anni fa, e dunque chi si limitasse ad accostare “sic et simpliciter” i moltiplicatori degli utili di ieri e quelli di oggi sbaglierebbe di diverse lunghezze, dati:

- il minor livello dei tassi di interesse, atteso tale anche per il prossimo futuro,

- la crescita degli utili derivante dall’impennata dell’attività economica globale

- l’elevata incidenza dei titoli tecnologici (che scontano attese di forti accelerazioni negli utili previsti) sul totale del listino.

Quanto ai fattori generali (demografia in aumento, riduzione della tassazione e bassi tassi di interesse) non possiamo non notare che la vera differenza sui profitti aziendali attesi (e sulle aspettative di ulteriori crescite degli stessi) arriva dal cospicuo incremento della capacità di spesa e di investimento dei paesi emergenti, la quale attiva le esportazioni dai paesi più ricchi verso quelli più poveri e dunque una crescita indotta anche laddove la demografia resta statica, con ovvia e più forte accelerazione polarizzata nei paesi più avanzati (perché attirano più risorse finanziarie) e in quelli più retrogradi (perché demograficamente e come capacità di spesa crescono più velocemente).

Basteranno questi fattori qualitativi a individuare valide ragioni per giustificare gli attuali livelli ultra-speculativi dei titoli azionari oppure alla fine qualcuno premerà il grilletto e, come o peggio che nel 2008, una parte consistente della ricchezza globale sarà risucchiata da una nuova crisi finanziaria?

Nessuna risposta è breve né certa. Proverò a fornire la mia nel prossimo articolo.

Stefano di Tommaso

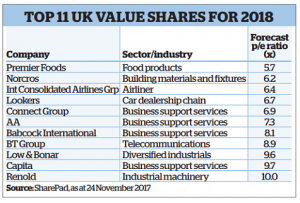

La morale delle morali è però tutt’altra: se è difficile generalizzare e formulare previsioni attendibili sui listini globali (dato che dipendono da troppe variabili) è però ipotizzabile che, dopo la grande abbuffata, gli investitori torneranno a optare per un maggior rigore nella selezione dei titoli e che tra questi sceglieranno soprattutto quelli “value” (meno ciclici e con un maggior contenuto di valore intrinseco). Ed è probabilmente lì che potranno realizzarsi buone performances a prescindere da ciò che avviene a livello planetario, soprattutto qualora a tale livello non succederà proprio alcunché.

La morale delle morali è però tutt’altra: se è difficile generalizzare e formulare previsioni attendibili sui listini globali (dato che dipendono da troppe variabili) è però ipotizzabile che, dopo la grande abbuffata, gli investitori torneranno a optare per un maggior rigore nella selezione dei titoli e che tra questi sceglieranno soprattutto quelli “value” (meno ciclici e con un maggior contenuto di valore intrinseco). Ed è probabilmente lì che potranno realizzarsi buone performances a prescindere da ciò che avviene a livello planetario, soprattutto qualora a tale livello non succederà proprio alcunché.