CHI COMPRERÀ TITOLI ITALIANI ?

La storia infinita della fondatezza (o meno) dei timori di insostenibilità del debito pubblico italiano secondo molti commentatori si avvia -con l’arrivo dell’autunno- verso un “momento della verità”. Non si tratta del solito complotto più volte denunciato da questa o quella forza politica bensì del combinato disposto di una serie di eventi che si apprestano ad accadere, dalla fine del Quantitative Easing europeo, alla disaffezione dei capitali verso le piazze finanziarie più marginali, fino al dilemma relativo a come finanziare il deficit nostrano in concomitanza con le promesse elettorali della nuova coalizione politica oggi al governo (che evidentemente non ha facili soluzioni).

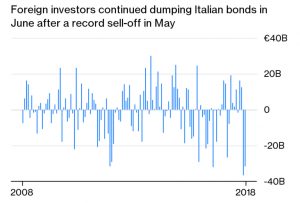

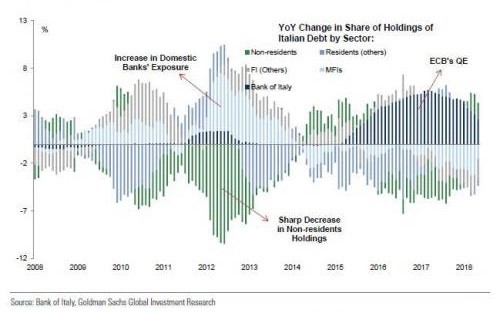

Adesso, dopo i fatti di Genova, ci si è messo anche il tormentone della crisi di affidabilità delle infrastrutture viarie, che richiederà una miriade di interventi in cui bisogna investire capitali, ma non è chiaro da dove arriveranno. La disponibilità di capitali per gli investimenti è funzione diretta dell’appetibilità degli stessi e, se un paese rischia di entrare in una fase di instabilità politica e finanziaria, il mercato si dilegua, come sta succedendo in questi giorni con la fuga dei capitali stranieri dai titoli italiani (tra maggio e giugno gli esteri hanno venduto 58 miliardi di euro di titoli di Stato).

Adesso, dopo i fatti di Genova, ci si è messo anche il tormentone della crisi di affidabilità delle infrastrutture viarie, che richiederà una miriade di interventi in cui bisogna investire capitali, ma non è chiaro da dove arriveranno. La disponibilità di capitali per gli investimenti è funzione diretta dell’appetibilità degli stessi e, se un paese rischia di entrare in una fase di instabilità politica e finanziaria, il mercato si dilegua, come sta succedendo in questi giorni con la fuga dei capitali stranieri dai titoli italiani (tra maggio e giugno gli esteri hanno venduto 58 miliardi di euro di titoli di Stato).LE RAGIONI DELL’ALLARME

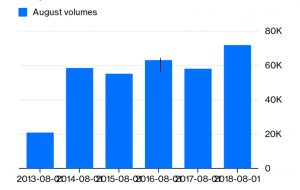

Però bisogna doverosamente notare che, se qualcuno oggi vende i titoli di stato (i volumi di questo Agosto sono decisamente più alti del solito), questo significa per certo due cose:

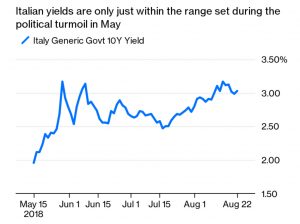

Però bisogna doverosamente notare che, se qualcuno oggi vende i titoli di stato (i volumi di questo Agosto sono decisamente più alti del solito), questo significa per certo due cose:– la prima è che evidentemente ci sono motivi per allarmarsi (e infatti lo “spread” dei loro rendimenti con i titoli tedeschi è al livello di guardia, poco sotto i 3 punti percentuali),

– la seconda è che evidentemente c’è anche qualcuno che acquista.

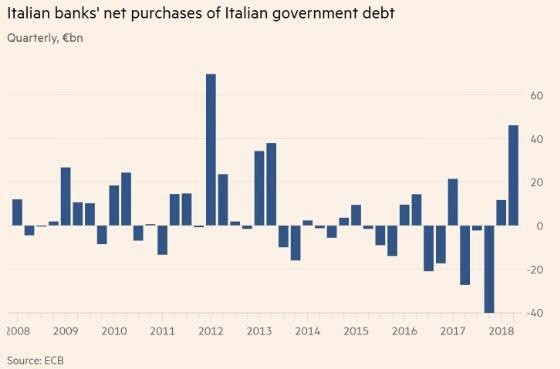

CHI COMPRA SONO SOLO LE BANCHE ITALIANE

Il punto del ragionamento di chi oggi lancia l’allarme sulla possibilità che le cose peggiorino nettamente si basa proprio sulle due suddette considerazioni: i motivi di allarme che determinano il Sell-Off (la fuga) degli stranieri sono più che

Il punto del ragionamento di chi oggi lancia l’allarme sulla possibilità che le cose peggiorino nettamente si basa proprio sulle due suddette considerazioni: i motivi di allarme che determinano il Sell-Off (la fuga) degli stranieri sono più che

oggettivi e poi se coloro che comprano tutto ciò che i primi (s)vendono sono -come sembra- solo le banche italiane (si veda il grafico qui sotto), ecco allora che l’Italia potrebbbe cadere in un “tranello” regolamentare, dal momento che il prestatore di ultima istanza di queste ultime è la Banca Centrale Europea, e non la Banca d’Italia, che ha abdicato alle sue prerogative.

LE BANCHE ITALIANE POTREBBERO ESSERE COSTRETTE A NON COMPRARE PIÙ TITOLI DI STATO ITALIANI

Se infatti il rischio Italia peggiora (a fine Agosto inizia la revisione del Rating Italia da parte di Fitch) e i titoli di stato vengono acquisiti soltanto dalle banche del medesimo Paese, ecco che il loro rating peggiora corrispondentemente, dal momento che sono più esposte al rischio di default del nostro Paese. Dunque, passato un certo limite, la banca centrale europea potrebbe decidere di non voler più rifinanziare le medesime, oppure le normative sulla convergenza bancaria potrebbero mettere uno stop all’acquisto dei titoli di stato oltre una certa quota del capitale “di vigilanza” di quelle banche.

E se ciò accadesse scomparirebbe chiaramente l’ultima specie vivente oggi disponibile ad acquisire, a prescindere da prezzi e rendimenti (siamo tornati sugli scudi), i titoli di stato che devono essere emessi in sostituzione di quelli in scadenza, oltre a quelli nuovi che vengono emessi per finanziare il deficit. La partita dunque diverrebbe molto aspra, e non bisogna faticare granché per prefigurare uno scenario visto già a lungo nell’incubo vissuto dalla vicina Grecia, dove persino gli sportelli bancari avevano smesso di funzionare data la corsa dei residenti a ritirare i depositi in contanti per poterli trasferire altrove.

ALLA RICERCA DI ALLEANZE

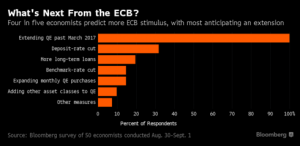

Resta perciò aperta la questione iniziale: chi comprerà i titoli italiani? I neo-ministri stanno agitandosi molto (e a ragione) al riguardo, tanto nel dialogo con la banca centrale (Savona è andato a trovare Draghi) e con le altre istituzioni europee (cui chiedono di prolungare il periodo di Q.E. e/o di mostrare se ci tengono alla permanenza dell’Italia nell’euro-zona) quanto con le possibili alternative: le potenze economiche del Pacifico (prima Conte in America e adesso Tria in Cina), cui stanno proponendo vantaggiosi accordi di collaborazione commerciale.

Resta perciò aperta la questione iniziale: chi comprerà i titoli italiani? I neo-ministri stanno agitandosi molto (e a ragione) al riguardo, tanto nel dialogo con la banca centrale (Savona è andato a trovare Draghi) e con le altre istituzioni europee (cui chiedono di prolungare il periodo di Q.E. e/o di mostrare se ci tengono alla permanenza dell’Italia nell’euro-zona) quanto con le possibili alternative: le potenze economiche del Pacifico (prima Conte in America e adesso Tria in Cina), cui stanno proponendo vantaggiosi accordi di collaborazione commerciale.La logica non fa una piega: se i “partners” europei non ci ascoltano facendoci correre il rischio di insolvenza dei conti pubblici, allora magari possiamo aprire le nostre frontiere ad altri partners più generosi, chiudendole ai primi. À la guerre comme á la guerre, insomma!

D’altronde, comunque si giri la frittata, la partita d’autuno per il governo Savini-DiMaio è ardua, e il “ricatto dello spread” che si è già visto avere la capacità di riuscire a terminare il secondo governo Berlusconi, è un rischio che gli attuali leaders non vogliono correre senza provarle tutte, ivi compresa la carta delle alternative all’Unione Europea, se non collabora.

E qui la partita si fa delicata, perché se è vero che sulla parola di un Presidente americano perennemente sotto assedio non c’è da contare troppo, ecco che tornano d’interesse le alternative come la Cina (dove Tria, il ministro dell’economia pentastellato si è recato per un’intera settimana) dato anche il fatto che il fondo di investimento sovrano “Silk Road” possiede il 5% di Autostrade e potrebbe avere un deciso interesse strategico a soppiantare Atlantia e che tanto la Cina quanto la Russia potrebbero trovare interessante investire nelle infrastrutture viarie del nostro Paese (la partita sui titoli di stato si intreccia fortemente con quella della necessità di investimento nelle infrastrutture nazionali).

E qui la partita si fa delicata, perché se è vero che sulla parola di un Presidente americano perennemente sotto assedio non c’è da contare troppo, ecco che tornano d’interesse le alternative come la Cina (dove Tria, il ministro dell’economia pentastellato si è recato per un’intera settimana) dato anche il fatto che il fondo di investimento sovrano “Silk Road” possiede il 5% di Autostrade e potrebbe avere un deciso interesse strategico a soppiantare Atlantia e che tanto la Cina quanto la Russia potrebbero trovare interessante investire nelle infrastrutture viarie del nostro Paese (la partita sui titoli di stato si intreccia fortemente con quella della necessità di investimento nelle infrastrutture nazionali).

IL RISCHIO DI “CONTAGIO”

Insomma il “circolo vizioso” (doom loop) che rischia di ripetersi è quello già visto nel 2008/2009, quando la crisi di fiducia sulle banche (e tra le banche) aveva a sua volta alimentato le vendite sui titoli di stato fino a creare la voragine globale che ricordiamo.

Ora poiché nel medesimo autunno caldo che si appresta a vivere l’Italia c’è anche il rischio di un “sell-off” sulle borse europee ed americane (sia per i massimi toccati da Wall Street che per il rischio di contagio di quelle europee in caso di allarme sui titoli italiani), ecco che il debito italiano potrebbe avere tutte le caratteristiche per diventare il detonatore di una nuova crisi finanziaria globale e che anche su questo tavolo i ministri penta-leghisti cercheranno di vendere cara la pelle prima di ritrovarsi costretti al commissariamento europeo !

Stefano di Tommaso