IL DECLINO A WALL STREET DELLE GRANDI CASE FARMACEUTICHE DIPENDE DALLE NUOVE SOLUZIONI WEB PER LA SALUTE DELLA GENTE

La digitalizzazione sta facendo -per adesso solo in America- forse la più illustre vittima della sua (breve) storia. La sentenza del mercato dei capitali americano parla chiarissimo al riguardo: con l’esplosione degli acquisti online, dei sistemi online di ricerca dei farmaci alternativi e generici, ma soprattutto con le prospettive dell’arrivo di nuove aziende di servizi che non si limiteranno a rendere più efficienti e più mirati gli acquisti di farmaci (bensì arriveranno ad occuparsi in via preventiva della salute dei lavoratori) gli analisti prevedono un futuro alquanto grigio per le grandi case farmaceutiche: ricavi con bassa crescita dei ricavi e addirittura profitti in declino!

Quel che preoccupa di più non è la prospettiva di una riduzione/razionalizzazione della spesa per farmaci (che pure si consolida come tendenza di fondo che coinvolgerà tanto i privati quanto le assicurazioni come pure le pubbliche amministrazioni) bensì la (ridotta) capacità dei maggiori operatori del settore di continuare anche in futuro a godere degli ampi margini sui costi che hanno fino a ieri caratterizzato una delle più “ricche” industrie della storia.

Come si può facile immaginare non è soltanto la pressione politica dell’amministrazione presidenziale di Donald Trump che spinge verso una razionalizzazione della spesa per la sanità e -a partire dall’America- sta dunque lavorando per una riduzione dei margini delle case farmaceutiche, ma anche una tendenza di fondo del mercato di sbocco delle principali aziende del settore che parte da molto lontano.

Di seguito alcuni fattori che stanno scatenando il panico a Wall Street circa i titoli quotati delle aziende farmaceutiche:

•Molti dei principali brevetti che riguardano i prodotti farmaceutici sono scaduti o stanno per scadere, lasciando spazio a farmaci generici che utilizzano il medesimo principio attivo senza dover ammortizzare i costi per la ricerca,

•La possibilità di servirsi online (invece che in farmacia e dietro ricetta medica) apre una pericolosa quanto inevitabile strada al consumatore verso il “fai da te” e verso ulteriori pressioni sul prezzo di tutti quei farmaci che sono distribuibili su canali alternativi,

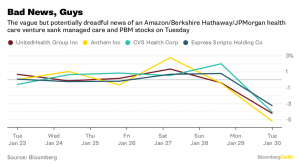

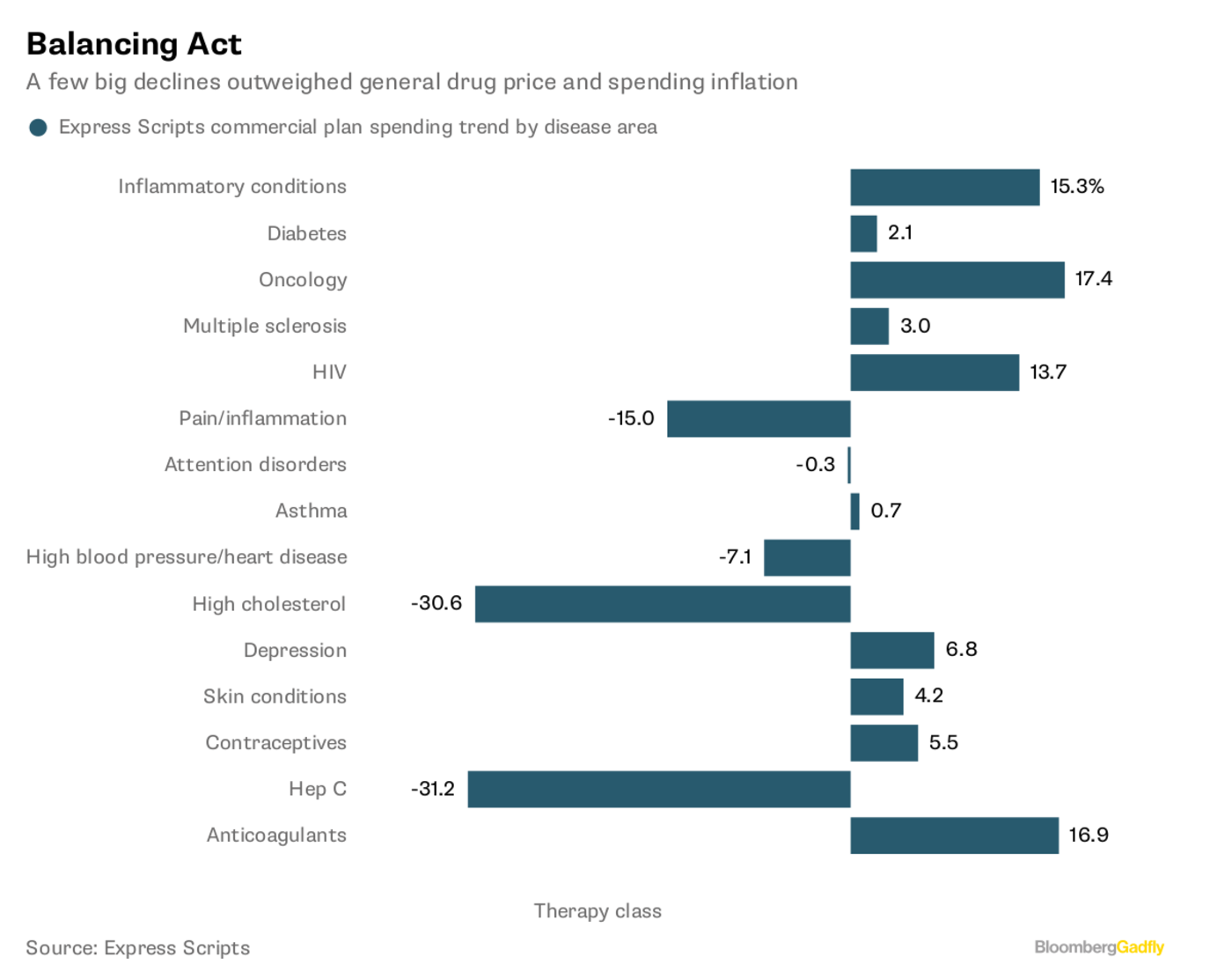

•L’insorgere di società cosiddette “Pharmacy Benefit Manager” (che si occupano di ottimizzare per conto dei privati, delle assicurazioni e delle pubbliche amministrazioni la spesa farmaceutica) come Express Scripts (100 miliardi di dollari di fatturato),

•La promessa -ancora più dirompente- di tre grandi imprenditori come Jeff Bezos (Amazon), Warren Buffett (Berkshire Hathaway) e Jamie Dimon (CEO JP Morgan) di costituire una nuova realtà che invece di limitarsi a ottimizzare la spesa farmaceutica arriverà addirittura a occuparsi in forma proattiva, preventiva e onnicomprensiva, della salute dei lavoratori.

Tutti fattori che giocano verso una riduzione della spesa per i soli farmaci, e dunque che congiurano per una riduzione dei profitti attesi per il comparto.

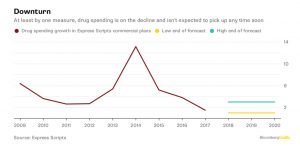

Le uniche linee di prodotto farmaceutico che stanno ancora aumentando i prezzi sono quelle degli antitumorali, mentre già per tutte le altre linee (a partire da quelle dove la ricerca è più attiva, come le medicine per la

Sclerosi Multipla, per il Diabete e per la Colesterolemia) si registrano già decise tendenze al ribasso dei prezzi.

Quanto questa tendenza al ribasso sui titoli delle aziende farmaceutiche si consoliderà nel tempo è oggi difficile dirlo. Lo stesso presidente americano che ha voluto la revisione dell’ObamaCare e ha avviato indirettamente il citato processo di erosione ha anche lanciato loro un’importante ciambella di salvezza:

il governo avvierà nuovi incentivi per la ricerca farmaceutica allo scopo di evitare che sia quest’ultima la vittima finale del processo di razionalizzazione del settore, dimostrando la serietà del suo intento di portare efficienza nella spesa pubblica e privata senza necessariamente colpire qualche vittima designata.

Ovviamente subito dopo l’annuncio di Trump i titoli in questione hanno goduto di un rassicurante rimbalzo. Resta da vedere tuttavia quale si rivelerà per essi la tendenza di fondo…

Stefano di Tommaso

Dal punto di vista culturale il problema è forse ancora più grave: nonostante che per gran parte degli articoli che si possono reperire in rete esista un risparmio di prezzo dell’ordine del 20-40%, oggigiorno le vendite online in Italia appaiono ridottissime, anche perché solo una piccola parte della popolazione è entrata nell’ordine di idee di cambiare seriamente le proprie abitudini. Questo ovviamente riduce la domanda potenziale e di conseguenza l’attrattivitá del settore per chi ci potrebbe investire.

Dal punto di vista culturale il problema è forse ancora più grave: nonostante che per gran parte degli articoli che si possono reperire in rete esista un risparmio di prezzo dell’ordine del 20-40%, oggigiorno le vendite online in Italia appaiono ridottissime, anche perché solo una piccola parte della popolazione è entrata nell’ordine di idee di cambiare seriamente le proprie abitudini. Questo ovviamente riduce la domanda potenziale e di conseguenza l’attrattivitá del settore per chi ci potrebbe investire. Esiste poi tutta un’attività di supporto al commercio elettronico (stoccaggio, packaging, distribuzione ecc…) che solo ogni tanto affiora sulle prime pagine di giornali e telegiornali ma i cui investimenti e le cui dimensioni sono spesso ignote ai più.

Esiste poi tutta un’attività di supporto al commercio elettronico (stoccaggio, packaging, distribuzione ecc…) che solo ogni tanto affiora sulle prime pagine di giornali e telegiornali ma i cui investimenti e le cui dimensioni sono spesso ignote ai più. In realtà Amazon è un commerciante online sbarcato in borsa già vent’anni fa (1997), e oggi per le sue dimensioni, per la sua visibilità, per la capillarità della propria pubblicità e per mille altri motivi pratici appare essere piu visibile di tanti altri grandi operatori. Amazon è dunque solo la punta di un iceberg ben più massiccio che riguarda gli oligopolisti del commercio elettronico, destinato a costringere numerosissime altre imprese ad adeguarsi alle nuove tendenze. (Nel grafico l’incremento di valore solo fino a Maggio scorso).

In realtà Amazon è un commerciante online sbarcato in borsa già vent’anni fa (1997), e oggi per le sue dimensioni, per la sua visibilità, per la capillarità della propria pubblicità e per mille altri motivi pratici appare essere piu visibile di tanti altri grandi operatori. Amazon è dunque solo la punta di un iceberg ben più massiccio che riguarda gli oligopolisti del commercio elettronico, destinato a costringere numerosissime altre imprese ad adeguarsi alle nuove tendenze. (Nel grafico l’incremento di valore solo fino a Maggio scorso). Come fa un corriere espresso a consegnare merce di peso (e valore) molto limitato a costi bassissimi per il cliente senza andare in rosso? Può riuscirvi quasi solo con l’ausilio di grandi volumi e dell’automazione (il rilevamento digitale di ogni passaggio, come: picking, deposito, spedizione, logistica e smistamento, consegna) e deve disporre di grande potenza nei sistemi informativi, che devono oggigiorno “dialogare” con il mittente (soprattutto quando è un colosso come Amazon o Zalando) e deve obbligatoriamente riuscire a mostrarne online il “tracking” (cioè deve far vedere in ogni istante all‘acquirente che si collega al sito della Amazon di turno dove si trova in quel momento il suo pacco).

Come fa un corriere espresso a consegnare merce di peso (e valore) molto limitato a costi bassissimi per il cliente senza andare in rosso? Può riuscirvi quasi solo con l’ausilio di grandi volumi e dell’automazione (il rilevamento digitale di ogni passaggio, come: picking, deposito, spedizione, logistica e smistamento, consegna) e deve disporre di grande potenza nei sistemi informativi, che devono oggigiorno “dialogare” con il mittente (soprattutto quando è un colosso come Amazon o Zalando) e deve obbligatoriamente riuscire a mostrarne online il “tracking” (cioè deve far vedere in ogni istante all‘acquirente che si collega al sito della Amazon di turno dove si trova in quel momento il suo pacco).