LA MANOVRA ITALIANA, LE POSSIBILI REAZIONI EUROPEE E LO SCENARIO GLOBALE

Al di là di ogni polemica politica, partitica o finanziaria, al di là di ogni commento sulle posizioni assunte da questo o quell’intellettuale sulla qualità o sulla sostanza della manovra preconizzata dal nuovo governo giallo-verde italiano (ha 4 mesi di anzianità), persino al di là di ogni considerazione sul deficit che essa genera, non posso non affermare il mio grande interesse, sull’attenzione che essa ha generato nell’opinione pubblica -interna e internazionale- per vari motivi.

UNO SCOSSONE POSITIVO

Erano anni che l’opinione pubblica italiana non tornava a dibattere di cose serie, quali gli stimoli alla crescita economica, gli investimenti infrastrutturali, la competitività delle aliquote fiscali per le imprese, gli incentivi all’occupazione e la congruità delle normative imposte dagli euro-burocrati ai singoli Stati membri: finalmente si è acceso un dibattito che diverge sostanzialmente dalla demagogia di quelli che lo hanno preceduto e che fa sperare che si avvii un dialogo -anche a livello europeo- sulle ricadute di medio termine delle politiche fiscali e monetarie che oggi vengono ipotizzate. Non accadeva da anni e nessuno osava mettere in discussione una serie di “follie” che Bruxelles propagandava a vantaggio dei soliti noti (Germania e Francia).

Erano anni insomma che non ci si chiedeva quali manovre potranno sortire il migliore effetto sulla crescita economica del Paese posto che è finalmente chiaro a tutti che è soltanto quest’ultima che potrebbe salvare l’Italia dal baratro dell’insostenibilità del proprio debito pubblico. A prescindere dunque dal deficit di bilancio (che in qualche modo nel frattempo va certamente finanziato) la vera domanda che conta è tornata centrale: il rapporto tra debito e prodotto interno lordo (PIL) scende o sale? E perché scenda è finalmente chiaro a tutti che è il PIL che deve crescere, visto che il debito non scende da solo.

Erano anni insomma che non ci si chiedeva quali manovre potranno sortire il migliore effetto sulla crescita economica del Paese posto che è finalmente chiaro a tutti che è soltanto quest’ultima che potrebbe salvare l’Italia dal baratro dell’insostenibilità del proprio debito pubblico. A prescindere dunque dal deficit di bilancio (che in qualche modo nel frattempo va certamente finanziato) la vera domanda che conta è tornata centrale: il rapporto tra debito e prodotto interno lordo (PIL) scende o sale? E perché scenda è finalmente chiaro a tutti che è il PIL che deve crescere, visto che il debito non scende da solo.

LA VERA NOVITÀ: STOP AL FISCAL COMPACT

Il nuovo governo sembra aver avviato un confronto con il Pese e con il resto del mondo sulle priorità del quadro programmatico e sulla qualità della spesa del denaro pubblico, dando precedenza a queste scelte piuttosto che al contenimento “a priori” del deficit, senza badare a cambiare l’indirizzo della spesa pubblica e la reale validità delle politiche economiche del passato (errate quasi per definizione, visti gli scarsi risultati). La vera novità sta dunque nell’intenzione di lasciare indietro il Fiscal compact e l’obbligo di tendere al pareggio di bilancio dando uno scossone alla filosofia di austerità fino ad oggi prevalente nella Commissione Europea, auspicandone chiaramente una diversa e più orientata a politiche fiscali espansive in vista delle prossime elezioni europee.

Il nuovo governo sembra aver avviato un confronto con il Pese e con il resto del mondo sulle priorità del quadro programmatico e sulla qualità della spesa del denaro pubblico, dando precedenza a queste scelte piuttosto che al contenimento “a priori” del deficit, senza badare a cambiare l’indirizzo della spesa pubblica e la reale validità delle politiche economiche del passato (errate quasi per definizione, visti gli scarsi risultati). La vera novità sta dunque nell’intenzione di lasciare indietro il Fiscal compact e l’obbligo di tendere al pareggio di bilancio dando uno scossone alla filosofia di austerità fino ad oggi prevalente nella Commissione Europea, auspicandone chiaramente una diversa e più orientata a politiche fiscali espansive in vista delle prossime elezioni europee.

La scommessa della maggioranza che ci governa è perciò quella “trumpiana” che ha portato l’America ai risultati che vediamo: abbassare le tasse e aumentare la qualità della spesa pubblica (soprattutto investimenti in infrastrutture e occupazione) per generare crescita economica e far tornare la fiducia negli operatori economici. E visto che per perseguirla bisognava avere il coraggio di fare deficit e scontrarsi con la Commissione Europea, questo governo ha prestato il fianco a critiche e perplessità di ogni genere, qualcuna nemmeno a torto.

La scommessa della maggioranza che ci governa è perciò quella “trumpiana” che ha portato l’America ai risultati che vediamo: abbassare le tasse e aumentare la qualità della spesa pubblica (soprattutto investimenti in infrastrutture e occupazione) per generare crescita economica e far tornare la fiducia negli operatori economici. E visto che per perseguirla bisognava avere il coraggio di fare deficit e scontrarsi con la Commissione Europea, questo governo ha prestato il fianco a critiche e perplessità di ogni genere, qualcuna nemmeno a torto.

LE CRITICHE MOSSE AL GOVERNO

Le critiche mosse al momento della pubblicazione del DEF da più parti sono consistite infatti principalmente nell’incapacità di comunicare per tempo e correttamente la portata e la credibilità dell’iniziativa (anche questa comprovata dai fatti: i mercati hanno reagito male) nonché l’oggettività del miglioramento della qualità della spesa. Altri ancora hanno correttamente notato che questa manovra prevede inoltre troppi pochi tagli alla spesa pubblica improduttiva e ai carrozzoni di Stato, riconcorrendo una crescita che non è matematicamente certo potrà generarsi.

Le critiche mosse al momento della pubblicazione del DEF da più parti sono consistite infatti principalmente nell’incapacità di comunicare per tempo e correttamente la portata e la credibilità dell’iniziativa (anche questa comprovata dai fatti: i mercati hanno reagito male) nonché l’oggettività del miglioramento della qualità della spesa. Altri ancora hanno correttamente notato che questa manovra prevede inoltre troppi pochi tagli alla spesa pubblica improduttiva e ai carrozzoni di Stato, riconcorrendo una crescita che non è matematicamente certo potrà generarsi.

In effetti occorre notare che il “mainstream” ha alimentato l’idea errata che il DEF fosse stato pensato in tutt’altro modo dai ministri tecnici del governo e poi “ribaltato” all’ultimo momento dai due leader politici che ricoprono il ruolo di vice-premier: niente di più ingiusto. È stata casomai la misura del deficit che ne derivava che ha visto disalinneati i primi dai secondi (per soli 7 miliardi di euro contro i quasi mille di spesa).

UN PRECISO CALCOLO POLITICO

I vicepremier hanno sì inteso dare una spallata vera e propria all’accordo europeo che va sotto il nome di fiscal compact, ma per un preciso calcolo politico: la stessa vittoria giallo-verde è stata originata dal rigetto della maggioranza degl’Italiani verso le direttive comunitarie e i politici corrotti che le hanno irragionevolmente applicate, colpevoli di aver ottenuto benefici nel fare invadere il territorio da migranti più o meno clandestini disposti a tutto e di aver scavato con eccesso di spesa clientelare e tassazione la fossa nella quale è caduto il Paese.

Inoltre Salvini e Di Maio hanno capito che la loro pressione sulle istituzioni europee le spinge alla disfatta: se chiuderanno gli occhi verso il mancato ossequio al “fiscal compact” perderanno credibilità e lasceranno che molti altri paesi, Francia e Spagna in testa, facciano lo stesso (anzi lo stanno già facendo). Se faranno il contrario come potranno giustificare il resto d’Europa? E come potranno sperare di essere confermate al governo europeo tra pochi mesi fronte all’impopolarità di cui si macchierebbero? La risposta corretta potrebbe consistere in una serie di misure atte a finanziare a livello europeo gli investimenti infrastrutturali più importanti, magari con l’ausilio della Banca Centrale Europea (BCE) che potrebbe inoltre prolungare l’ombrello del Quantitative Easing (QE) oltre la fine dell’anno corrente, quantomeno fino a dopo le elezioni europee. Ma se così non accadesse e alle prossime elezioni non cambiasse nulla (cosa improbabile di per sè) Di Maio e Salvini godrebbero allora di un ampio appoggio popolare nel decidere l’uscita dell’Italia dalla “gabbia” europea, e forse non ne avrebbero nemmeno tutti i torti.

LA MINACCIA DELLO SPREAD

La minaccia dello Spread è perciò questa volta molto meno pesante di quanto lo è stata con Berlusconi (che non disponeva di una maggioranza assoluta) e di quanto è accaduto in Grecia, la cui economia è dieci volte più piccola dell’Italia. L’esito della crisi greca è inoltre poco d’esempio: dopo che la “Troika” (costituita dai rappresentanti della Commissione europea, della Banca centrale europea e del Fondo monetario internazionale.) è intervenuta, le condizioni materiali del popolo non sono migliorate, le principali infrastrutture sono finite nelle mani di tedeschi e francesi e il debito pubblico si è accresciuto fino al 170% del PIL (dal 140% dei tempi della crisi). La manovra sarebbe difficilmente replicabile senza che l’Italia, con una forte maggioranza popolare, decidesse prima di uscire dall’Euro.

LA PAROLA AI MERCATI

Ecco dunque che la parola torna ai mercati (cioè alle manovre della grande finanza), perché difficilmente il dibattito europeo avrà esiti consistenti prima delle elezioni. Riusciranno i mercati a piegare il Bel Paese e ne avrebbero davvero un beneficio? È possibile, anzi è probabile, che la risposta a entrambe le questioni sia negativa, principalmente a causa del fatto che i mercati sono già agitati per altri motivi: i tassi internazionali salgono (forse in misura eccessiva) e al tempo stesso il Dollaro si rafforza troppo sulle alte valute, anche perché i tassi americani continuano ad espandersi nei confronti di quelli europei (nel grafico qui sopra riportato lo spread Treasury-Bund a 10 anni). Una crisi italiana potrebbe innescarne una globale e un Euro troppo debole non piacerebbe agli Stati Uniti ma nemmeno a Russi e Cinesi.

Ecco dunque che la parola torna ai mercati (cioè alle manovre della grande finanza), perché difficilmente il dibattito europeo avrà esiti consistenti prima delle elezioni. Riusciranno i mercati a piegare il Bel Paese e ne avrebbero davvero un beneficio? È possibile, anzi è probabile, che la risposta a entrambe le questioni sia negativa, principalmente a causa del fatto che i mercati sono già agitati per altri motivi: i tassi internazionali salgono (forse in misura eccessiva) e al tempo stesso il Dollaro si rafforza troppo sulle alte valute, anche perché i tassi americani continuano ad espandersi nei confronti di quelli europei (nel grafico qui sopra riportato lo spread Treasury-Bund a 10 anni). Una crisi italiana potrebbe innescarne una globale e un Euro troppo debole non piacerebbe agli Stati Uniti ma nemmeno a Russi e Cinesi.

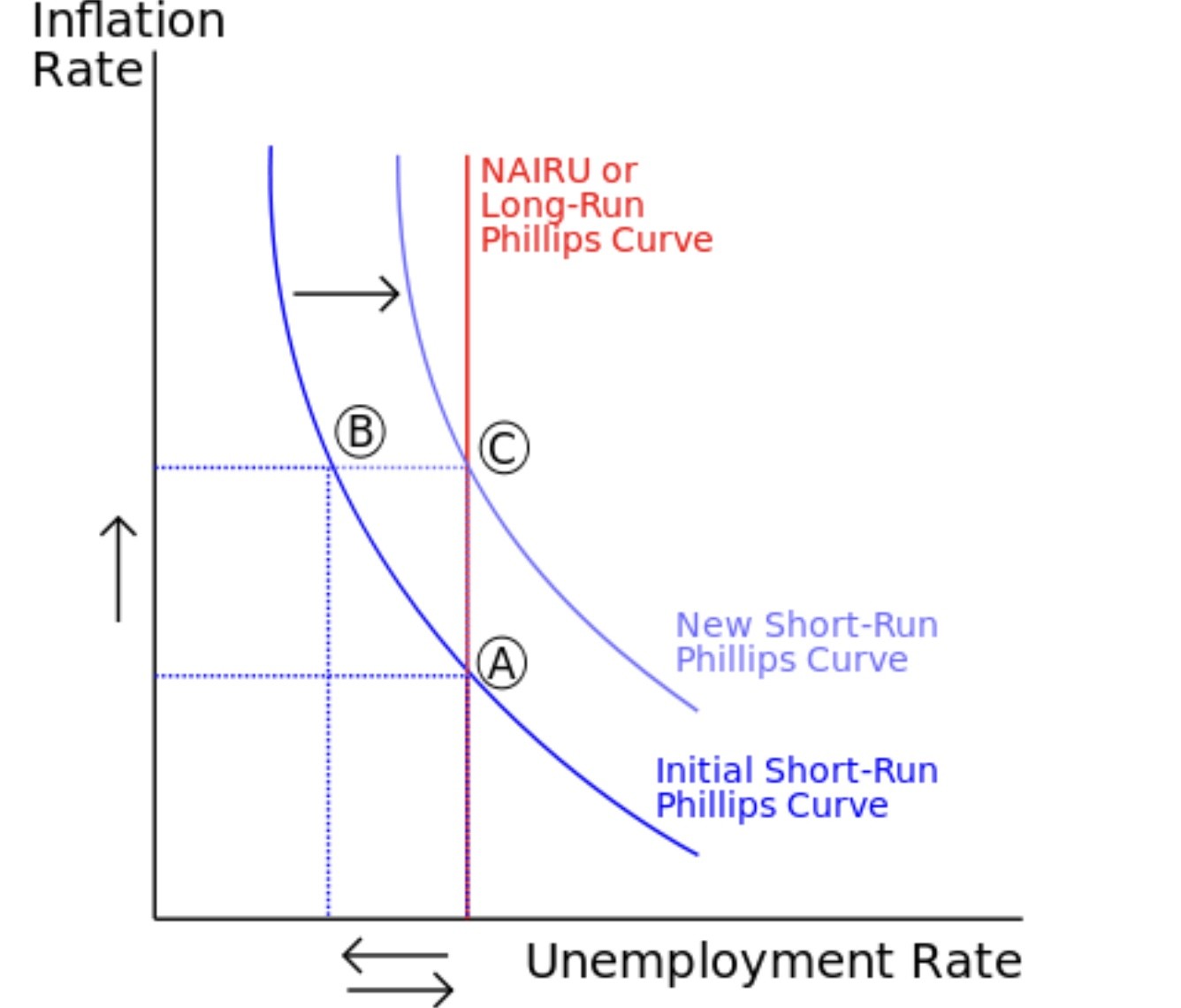

Se dunque la BCE proseguisse nelle sue facilitazioni monetarie e con questo contribuisse ad ampliare il divario tra i tassi europei e quelli americani essa probabilmente farebbe un gran favore persino all’America, fornendole una scusa sensata per forzare una limatura del l’atteggiamento da falco della Federal Reserve. Il rischio ovviamente sarebbe quello di possibili fiammate d’inflazione a livello globale, che tuttavia sono relativamente improbabili stante l’aspettativa generale di una moderata crescita della domanda aggregata per consumi (con l’eccezione americana che però potrebbe aver già toccato il suo picco).

C’È SPAZIO PER L’OTTIMISMO

Se il petrolio non sfonderà i 100 dollari al barile (anche questo è al momento non ipotizzabile) e il biglietto verde non si avvicinerà alla parità con l’Euro ecco che la situazione rimarrebbe sotto controllo e anzi la prospettata frenata economica europea potrebbe trasformarsi in una ripresa positiva del ciclo. Ma se così non fosse anche le borse traballerebbero molto più di quanto stanno facendo oggi, perché la fine degli stimoli monetari globali, se può risultare appropriata in un’America la cui economia corre al 4% annuo e ha quasi raggiunto la piena occupazione, rischia invece di risultare assolutamente prematura in Europa o assolutamente controindicata in India e Cina.

Dunque c’è spazio per un po’ di ottimismo, per molta diplomazia e per tanta pazienza: nei prossimi mesi potrebbe non succedere assolutamente nulla e ciò, di per se, per i mercati sarebbe già un’ottima notizia…

Stefano di Tommaso