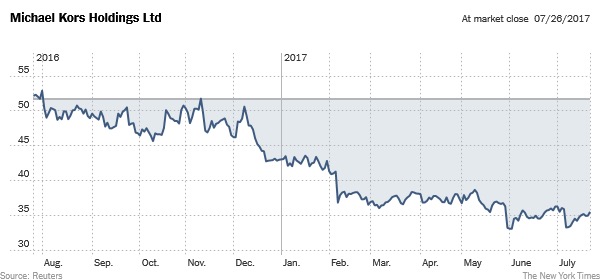

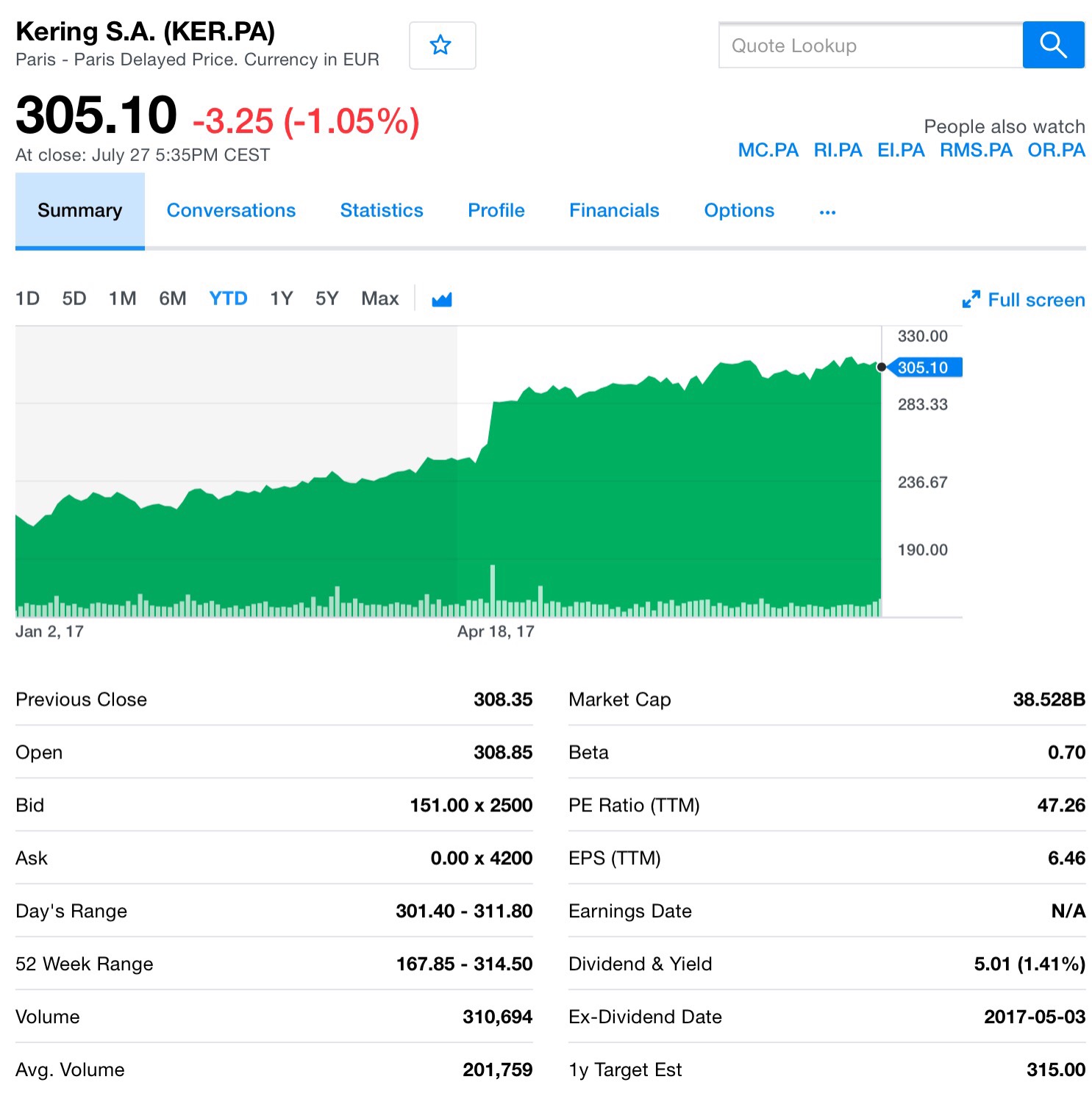

LUXURY E BRAND HERITAGE: STRATEGIE COMPETITIVE (PRIMA PUNTATA)

Il mercato del lusso pur caratterizzato da dinamismo e di crescita continua sta vivendo uno stato di vera trasformazione che sta cambiando le dinamiche competitive e la natura della ricerca necessaria. Il lusso è un valore fondamentale del marchio tradizionalmente reso praticabile rafforzando la sua esclusività, selettività e accessibilità limitata.

Mentre la legittimità dei marchi di lusso è stata a lungo oggetto di notevoli dubbi, imarchi storici sono associati a credibilità e autenticità. Si ritiene che questa associazione positiva sia il risultato dell’immagine di autenticità del marchio storico e unicità.

Sebbene i concetti di lusso e patrimonio provengano originariamente da flussi di ricerca separati, condividono una prospettiva concettuale comune in termini di attenzione all’unicità e all’esclusività. In particolare, il consumo e l’uso di alcuni marchi migliora la percezione dei consumatori di differenziazione, esclusività e status. Si rileva perciò che concetto di patrimonio è un fattore di valore significativo per i marchi di lusso. E sempre più troviamo che i marchi storici stanno affrontano una sfida unica nel preservare un’immagine ancorata alla storia.

Il rapporto tra lusso e patrimonio diventa particolarmente intrigante se consideriamo come influenza le percezioni dei consumatori di diverse fasce d’età.

I marchi di lusso dal punto di vista economico sono stati definiti come quelli che possono comandare dove i consumatori si impegnano nel consumo di lusso per mostrare la loro ricchezza e ottenere uno status sociale. Quindi, la stima sociale dei consumatori, piuttosto che l’utilità funzionale, motiva il consumo cospicuo. Allo stesso modo, è stato sostenuto che l’unicità dei prodotti di lusso deriva dalla maggiore priorità data dai consumatori ai valori aggiunti simbolici e sociali. In effetti, i marchi di lusso in genere competono migliorando il valore del prodotto percepito dal consumatore attraverso l’esclusività, l’identità del marchio e la consapevolezza del marchio. Con l’esclusività come elemento centrale, il settore del lusso contraddice la logica dominante dell’accessibilità al mercato.

Il patrimonio del marchio comporta una celebrazione dinamica del passato attraverso il presente e il futuro prospettico. Di conseguenza, i marchi sono in grado di sfruttare il passato per proiettare un’immagine contemporanea basata sulla longevità e sulle tradizioni. L’influenza dell’orientamento temporale del branding sui consumi e la tensione tra passato, presente e futuro hanno generato uno spettro di strategie di marketing che hanno riscosso notevole interesse negli ultimi anni. Elaborando l’orientamento temporale del concetto di patrimonio, l’aspetto ereditario del patrimonio attraverso diverse generazioni consente la durabilità di quei valori che costituiscono aspetti chiave del patrimonio. In generale, ogni volta che un valore patrimoniale dura per più generazioni, allora si può considerare questo valore come una dimensione della sua stessa età ereditaria.

Tenuto conto di quanto sopra, risulta importante identificare e valutare la comprensione da parte dei consumatori dei marchi di lusso storici associati alle intenzioni di acquisto può aiutare le aziende a gestire la loro presenza tra i consumatori di diverse fasce d’età.

Ciò può essere strategico per assistere i gestori di marchi di lusso del patrimonio nelle loro strategie di marketing rivolte a diversi gruppi di età, in quanto i clienti reagiscono all’acquisto. In maniera completamente diversa. Ad esempio, la fedeltà dei clienti del segmento di consumatori più anziani potrebbe essere rafforzata ponendo maggiore enfasi sull’alta qualità e sulla durata degli articoli. Mentre, la tendenza e il design accattivante dovrebbero essere enfatizzati quando si prendono di mira adulti di mezza età ed emergenti.

Ecco che in una gestione aziendale di valorizzazione di un prodotto e di un brand, i professionisti del marketing dovrebbero concentrarsi sugli aspetti ereditari del marchio storico che promuovono il coinvolgimento e l’identificazione del consumatore con il marchio attraverso il collegamento con le origini dei marchi storici. I risultati dello studio indicano chiaramente che i marchi storici svolgono un ruolo importante nella scelta del prodotto, delle storie e dei valori del marchio. Mentre i brand manager dovrebbero quindi concentrarsi sui fattori che influenzano l’identificazione del marchio individuale e di gruppo.

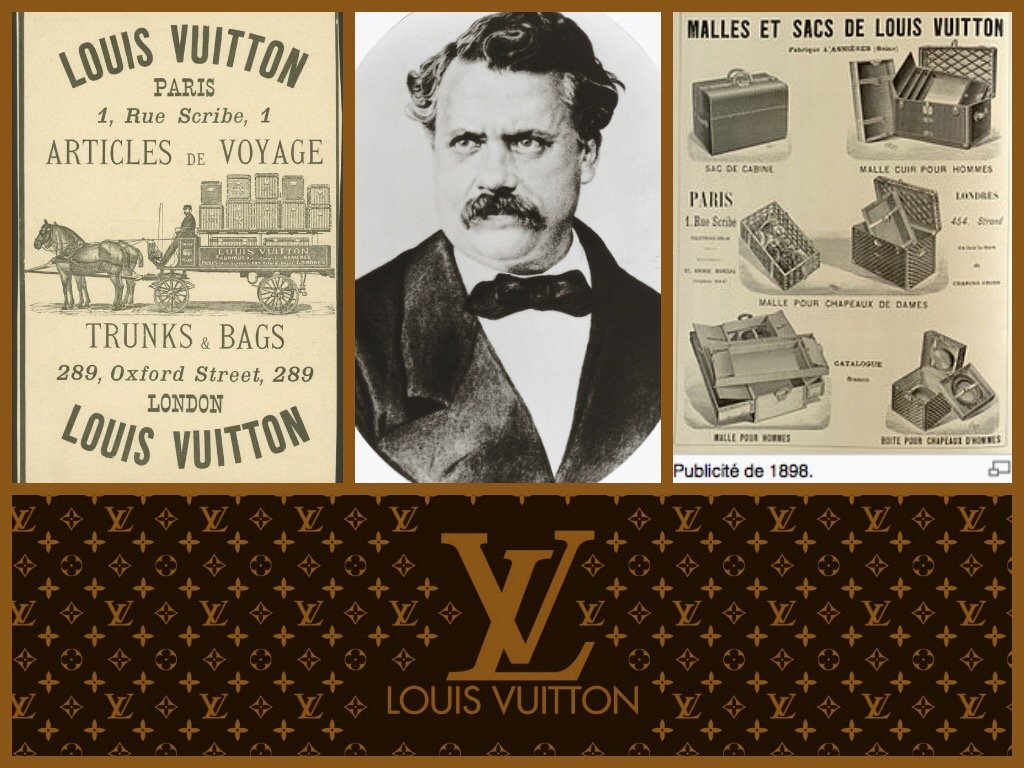

Si può concludere che il patrimonio di un marchio ha un ruolo importante nella gestione del marchio stesso, guidandone il valore e la fiducia dei consumatori attraverso la propria storia. Citando due esempi nel settore lusso: Louis Vuitton con i suoi bauli LV infonde al consumatore lo spirito del viaggio, lo stesso può riguardare il settore dell’orologeria, dove un marchio viene identificato con un personaggio che ha indossato al polso un segnatempo, il caso di Rolex con il Paul Newman Daytona.

Ma se la longevità di un marchio viene preferita come prova positiva della fiducia duratura dei consumatori e della credibilità del marchio, anche i nuovi marchi che attingono al patrimonio possono ancora essere considerati marchi del patrimonio. Un altro aspetto importante per un’azienda che sfrutta la propria storia è la narrazione che può essere creata dal patrimonio sia culturale che aziendale, affermando così un marchio come “heritage brand”.

Ma quali sono i nuovi settori in crescita? E come vengono percepiti dai consumatori a seconda della fascia di età…tutto nei prossimi numeri

Marika Lion

Senior Partner La Compagnia Holding

Art & Luxury Wealth Adisory

Contatto:

Piazza Belgioioso, 2 20121 MILANO

Tel. +39 02 7706

marika.lion@lacompagnia.it

Cosa succede ? Noi italiani ci siamo riscoperti animalisti convinti? Oppure stiamo soltanto allineandoci ad una tendenza globale che riguarda i Paesi economicamente più sviluppati? Poiché nella sola Europa è stimato che vivano nei 75 milioni di famiglie oltre 200 milioni di animali domestici (rapporto ASSALCO-ZOOMARK 2017), è vera senza dubbio la seconda ipotesi, per quanto non si possa esprimere alcun nesso prevalente tra livello del reddito e numero di animali adottati nelle abitazioni: per esempio nella sola Russia pare convivano nelle abitazioni quasi 22 milioni di gatti e 16 milioni di cani!

Cosa succede ? Noi italiani ci siamo riscoperti animalisti convinti? Oppure stiamo soltanto allineandoci ad una tendenza globale che riguarda i Paesi economicamente più sviluppati? Poiché nella sola Europa è stimato che vivano nei 75 milioni di famiglie oltre 200 milioni di animali domestici (rapporto ASSALCO-ZOOMARK 2017), è vera senza dubbio la seconda ipotesi, per quanto non si possa esprimere alcun nesso prevalente tra livello del reddito e numero di animali adottati nelle abitazioni: per esempio nella sola Russia pare convivano nelle abitazioni quasi 22 milioni di gatti e 16 milioni di cani! Per continuare con i numeri europei, i gatti sono senza dubbio la specie maggiormente diffusa, con più di 70 milioni di esemplari, circa il 35% del totale, mentre i cani sono più di 62 milioni, cioè il 31%. La Francia è il paese con il maggior numero di felini: 12,6 milioni, record assoluto rispetto agli altri Paesi comunitari più popolati dai gatti, ovvero Germania (11,8 milioni). Per quanto riguarda i cani, il Regno Unito è la nazione che ne ospita di più, con 8,5 milioni di esemplari, seguito a breve distanza da Francia, Italia e Germania (rispettivamente 7,3 milioni, 7 e 6,8 milioni di cani).

Per continuare con i numeri europei, i gatti sono senza dubbio la specie maggiormente diffusa, con più di 70 milioni di esemplari, circa il 35% del totale, mentre i cani sono più di 62 milioni, cioè il 31%. La Francia è il paese con il maggior numero di felini: 12,6 milioni, record assoluto rispetto agli altri Paesi comunitari più popolati dai gatti, ovvero Germania (11,8 milioni). Per quanto riguarda i cani, il Regno Unito è la nazione che ne ospita di più, con 8,5 milioni di esemplari, seguito a breve distanza da Francia, Italia e Germania (rispettivamente 7,3 milioni, 7 e 6,8 milioni di cani). animali (vale a dire 2,3 per ogni famiglia, con il 58% delle quali ha un solo animale domestico, il 20% ne ha un paio, mentre il 14% ne possiede 4 o più), con una forte prevalenza dei pesciolini (quasi il 50% del totale) cui fanno seguito quasi 13 milioni di uccellini (oltre il 21% del totale), 7milioni e mezzo di gatti e quasi 7 milioni di cani. I Pet sono visti meglio dalle famiglie con più di 3 componenti (oltre il 54% ne ha almeno uno) e dalle persone più mature: dai 45 ai 64 anni d’età quasi metà degli italiani ne ha almeno uno, mentre il 24% degli Italiani anziani (dai 65 nei d’età) convive con almeno un animale.

animali (vale a dire 2,3 per ogni famiglia, con il 58% delle quali ha un solo animale domestico, il 20% ne ha un paio, mentre il 14% ne possiede 4 o più), con una forte prevalenza dei pesciolini (quasi il 50% del totale) cui fanno seguito quasi 13 milioni di uccellini (oltre il 21% del totale), 7milioni e mezzo di gatti e quasi 7 milioni di cani. I Pet sono visti meglio dalle famiglie con più di 3 componenti (oltre il 54% ne ha almeno uno) e dalle persone più mature: dai 45 ai 64 anni d’età quasi metà degli italiani ne ha almeno uno, mentre il 24% degli Italiani anziani (dai 65 nei d’età) convive con almeno un animale. Solo per ciò che riguarda il cibo, il mercato italiano risulta dominato dalle vendite di alimenti per cani e gatti con un giro d’affari di quasi 2 miliardi di euro, per un totale di 559.200 tonnellate commercializzate.

Solo per ciò che riguarda il cibo, il mercato italiano risulta dominato dalle vendite di alimenti per cani e gatti con un giro d’affari di quasi 2 miliardi di euro, per un totale di 559.200 tonnellate commercializzate. maggiore attenzione dei proprietari nei confronti della cura (è in crescita verticale, sebbene ad oggi di proporzioni trascurabili, il fatturato dei servizi di toelettatura) e della salute dei propri animali, e quindi nella spesa per i veterinari e nella scelta dei prodotti dedicati, dal momento che è stato dimostrato che gli animali nutriti con cibo specializzato prodotto in forma industriale vivono mediamente quasi il doppio di quelli alimentati con gli avanzi della tavola.

maggiore attenzione dei proprietari nei confronti della cura (è in crescita verticale, sebbene ad oggi di proporzioni trascurabili, il fatturato dei servizi di toelettatura) e della salute dei propri animali, e quindi nella spesa per i veterinari e nella scelta dei prodotti dedicati, dal momento che è stato dimostrato che gli animali nutriti con cibo specializzato prodotto in forma industriale vivono mediamente quasi il doppio di quelli alimentati con gli avanzi della tavola. Poiché la pet economy è cresciuta nonostante la recente crisi dei consumi ed è attesa in ulteriore crescita, è evidente che il fenomeno attrarrà anche nuove risorse finanziarie, forti sviluppi nelle catene distributive, con la progressiva aggregazione dei negozi singoli in catene specializzate e la crescita del commercio online dei prodotti per la cura degli animali, che ancora oggi rappresentano una frazione infinitesimale dei volumi totali.

Poiché la pet economy è cresciuta nonostante la recente crisi dei consumi ed è attesa in ulteriore crescita, è evidente che il fenomeno attrarrà anche nuove risorse finanziarie, forti sviluppi nelle catene distributive, con la progressiva aggregazione dei negozi singoli in catene specializzate e la crescita del commercio online dei prodotti per la cura degli animali, che ancora oggi rappresentano una frazione infinitesimale dei volumi totali.