LA RUSSIA NON INVADERÀ L’UCRAINA

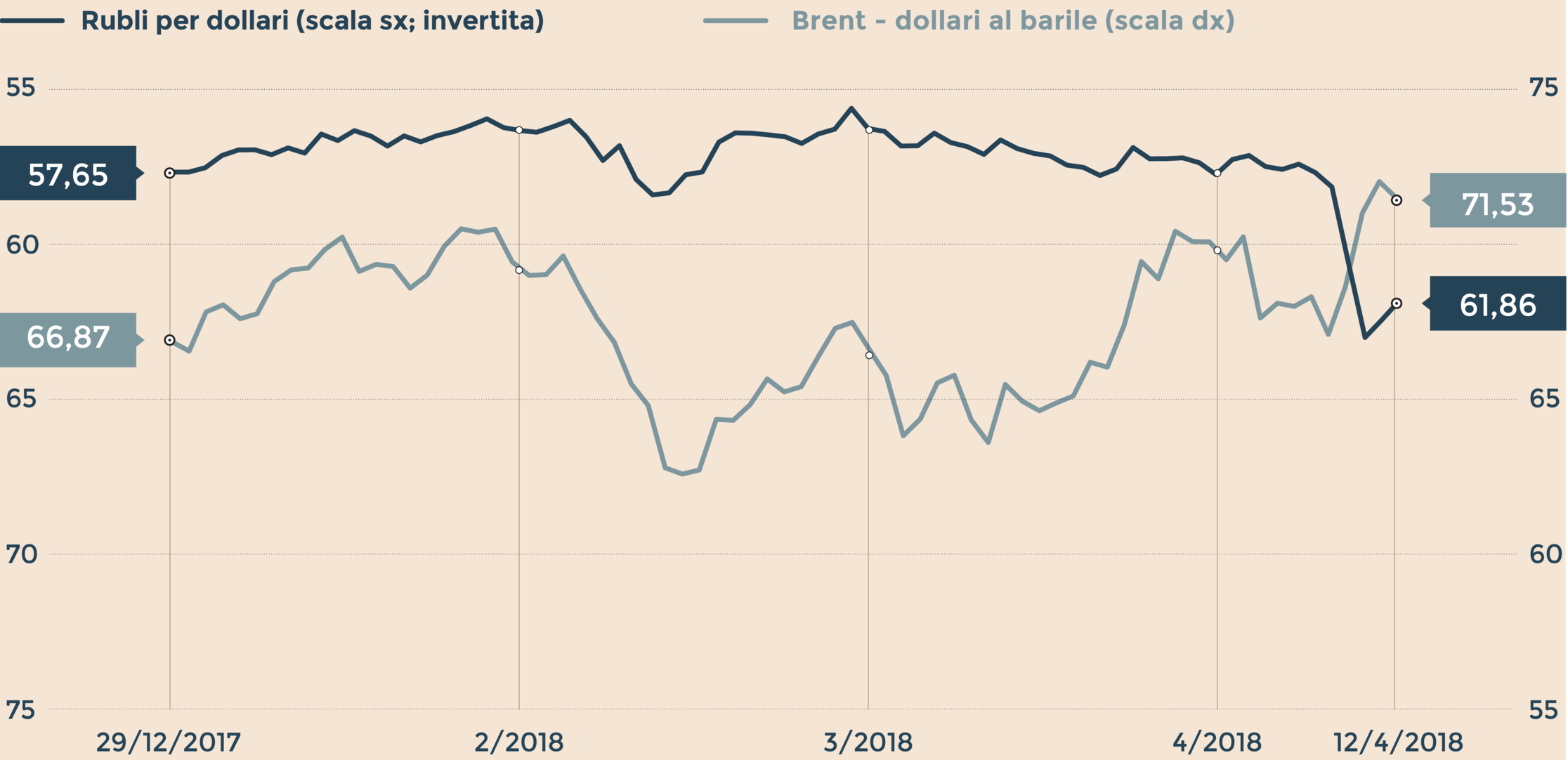

Gli ultimi giorni sono stati di vera passione per i mercati finanziari di tutto il mondo, e non soltanto per loro: anche per i prezzi delle materie prime e conseguentemente, del petrolio e in generale dell’energia. Ovviamente la cosa non ha mancato di riflettersi sulle stime dell’inflazione, che aveva già determinato allarme in tutte le direzioni arrivando, a fine Gennaio, al 7,5% in America, ben oltre ogni stima precedente. Anche a prescindere dalla guerra…

L’origine dei rincari era inizialmente stata dovuta ad una scarsità di forniture di semiconduttori, componenti essenziali oggi per quasi qualunque produzione manifatturiera, ma poi sono intervenuti i rincari dei prezzi petroliferi. Oggi però il timore diffuso è che persino quel 7,5% possa restare soltanto un bel ricordo e che se il petrolio supererà i 100 dollari per barile, possa spingerla ancora più in alto, sulla scia delle tensioni geopolitiche.

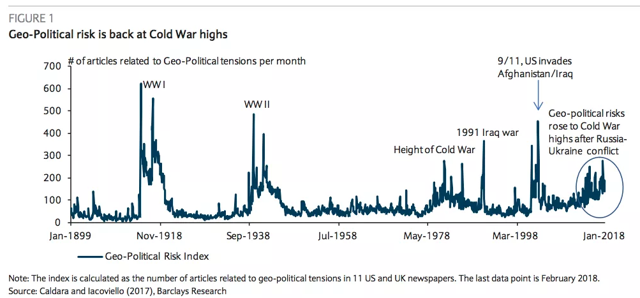

LA GEOPOLITICA SOSPINGE IL PREZZO DEL PETROLIO

Ovviamente non sono tutti d’accordo nel prevedere un’inflazione a doppia cifra, e c’è chi getta aqua sul fuoco continuando a far notare che le ragioni dell’inflazione sono quasi tutte passeggere, con la conseguenza che esse non potranno durare per sempre e che anche l’inflazione stessa alla fine dovrà ripiegare. Concordiamo in parte, ma occorre senza dubbio rammentare che alla base di quasi tutti questi rincari c’è anche un potenziale conflitto strategico nell’Europa dell’Est, dove la NATO vuole espandersi fino all’Ukraina e la Federazione Russa ha ovviamente fatto sapere che non continuerà a digerire senza fiatare ulteriori espansioni verso i propri confini di paesi che mostrano sempre più di allinearsi apoditticamente alle scelte americane.

Si guardi su questo video, in proposito, il commento di Putin nel giorno della visita di Macron: https://www.youtube.com/watch?v=w7Unk2P8A-Y

Ricordiamoci infatti che da tempo, ma in particolare dal giorno dell’elevatissima adesione popolare al referendum in Crimea che ne sancì il ritorno alla Federazione Russa (staccandosi dall’Ucraina), l’America ha avviato -con la totale compartecipazione degli alleati europei- una serie infinita di sanzioni economiche contro la Russia, considerata dai media occidentali un “invasore”. Sanzioni che non ha poi mai dismesso e che hanno esacerbato i rapporti est-ovest, ivi compresi quelli con la Cina, rimasta molto critica sull’attendibilità delle dinamiche ufficialmente riportate e, anche per questo, oggi grande alleato della Russia.

L’escalation militare sta continuando in Ucraina, con l’arrivo di sempre maggiori forze occidentali, a supporto della repressione di un’eventuale invasione da parte delle forze armate della Federazione Russa, nonostante quest’ultima non abbia mai accennato a tale possibilità e anzi abbia un bel problema: quasi tutta la popolazione di lingua russa in Ucraina è oggi in stato di oggettiva difficoltà ed è sottoposta a legge marziale! Anche per questo quasi 300.000 di essi hanno lasciato tutto e varcato i confini chiedendo asilo alla Russia.

Mosca ha soltanto fatto sapere che non tollererà un’ulteriore espansione della NATO verso i propri confini (cioè includendo l’Ucraina) e che -se l’Occidente volesse davvero la pace- si preoccuperebbe di rassicurare la Russia sull’infondatezza delle minacce alla propria sicurezza strategica e non cercherebbe invece di continuare a sostenere tentativi di colpi di stato ai propri confini, come ad esempio quello in Kazakhstan, quasi subito fallito.

LA RUSSIA NON VUOLE LA GUERRA, NÉ L’UCRAINA

Ma, magicamente, nonostante l’entrata dell’Ucraina nello spazio NATO sia praticamente già avvenuta da un pezzo (il paese ospita oggi infatti ingenti forze armate occidentali all’interno dei propri confini), la Russia non ha reagito, se non accrescendo la presenza delle proprie forze militari a ridosso dei confini meridionali e incrementando il coordinamento delle medesime con quelle cinesi. Perché non lo ha fatto? Perché un eventuale conflitto in Ucraina non potrebbe che divenire subito un conflitto globale, e anche fatalmente letale, a causa del potenziale nucleare degli armamenti. Ma anche perché le prime vittime di un tale conflitto sarebbero le popolazioni di lingua russa che risiedono all’interno dell’Ucraina.

Ricordiamoci che nessuna guerra importante è stata più combattuta dopo la 2^ guerra mondiale, proprio a causa della capacità di “dissuasione” degli arsenali nucleari. E la Russia ha fatto sapere chiaramente che, qualora le provocazioni dell’Occidente superassero una certa soglia, la sua risposta armata andrebbe direttamente ai “mandanti” (cioè a Washington e a Londra) e non soltanto agli alleati geograficamente più coinvolti (gli europei). E la strategia della dissuasione sino ad oggi ha funzionato.

Ma ciò che i media non dicono è che l’America in questa “campagna d’Ucraina” ha un obiettivo – oramai raggiunto – nel generare questa altissima tensione nei rapporti internazionali: quello di accrescere il valore monetario delle proprie risorse energetiche (è esportatrice netta di gas e petrolio). L’America ha inoltre in tal modo ristabilito la propria leadership politica sull’Occidente, che negli ultimi tempi era oggettivamente stata messa in discussione. Ma in questo ha fatto l’interesse anche della Russia, per lo stesso motivo.

Anche a causa della strategia della tensione, si sono praticamente interrotte le forniture di gas russo all’Europa, pur in presenza di due nuovi importanti gasdotti appena realizzati: quelli cosiddetti “del Nord” che arrivano in Germania senza passare dall’Ucraina. Facendo largo all’arrivo delle navi americane che trasportano gas da petrolio liquefatto e permettendo così agli americani di vendere (cara) aglio”alleati” la loro produzione in eccesso. Ma se questo obiettivo vede anche nella Russia un importante beneficiario, perché mai l’escalation militare dovrebbe proseguire?

E infatti la nostra tesi è che ciò è improbabile che succeda, sebbene ci siano diverse possibili contromosse all’espansione occidentale in Ucraina, che la Russia potrebbe mettere in atto dal momento che dovrà trovare il modo di ripristinare la propria sicurezza strategica. Il risultato di tali mosse sarà un probabile prolungamento della tensione geopolitica, il cui unico limite è tuttavia l’alleato cinese, che ovviamente ha mal digerito l’accresciuto prezzo dell’energia e che cerca di non fomentare le possibilità che il mondo intero entri in guerra.

MA LA GUERRA FREDDA CONTINUERÀ, RISCALDANDO I PREZZI

Cosa se ne può dedurre, se non che la guerra fredda ha avuto sino ad oggi risvolti molto “caldi” sul fronte dell’inflazione che, alla fine, non potranno che risultare indesiderati alla stessa America, dove l’economia è meno ingessata che in Europa e dove i prezzi rischiano di salire troppo? Il partito “democratico” degli U.S.A. sta favorendo troppo le lobby di petrolio e gas e rischia così seriamente di perdere le elezioni di medio termine proprio a causa dell’inflazione, favorendo la potenziale riscossa dei Repubblicani.

Dunque o la presidenza degli Stati Uniti troverà modo di entrare seriamente nel conflitto armato (con qualche speranza di non infangarcisi troppo), ricompattando i consensi interni sulla base del nazionalismo strisciante, oppure alla fine troverà più utile allentare la tensione militare e far discendere il prezzo del petrolio a livelli più ragionevoli. Ed è questa la nostra tesi: il conflitto non scoppierà, nonostante le provocazioni occidentali (come quella del sottomarino in acque russe) perché non conviene a nessuno e perché i primi contrari a una devastante guerra sono gli stessi Ucraini sulla testa dei quali volerebbero i colpi di mortaio. Ma la tensione resterà alta ancora a lungo.

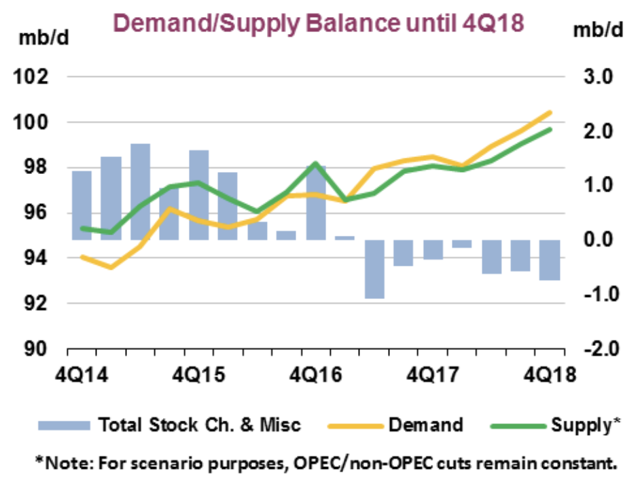

Il petrolio è dunque ragionevole ritenere che non scenderà troppo, anche perché c’è anche un altro fattore che probabilmente continuerà per un po’ a sostenerne le quotazioni: la limitazione dell’offerta, con una domanda che viceversa sino ad oggi ha mostrato di voler correre ancora a lungo. Dunque anche l’inflazione sembra arrivata per restare a lungo, ben più di quel che i banchieri centrali vorrebbero farci credere. E abbastanza per provocare uno scossone piuttosto violento sui mercati obbligazionari.

I TASSI SALIRANNO (POCO) …

Questo non significherà necessariamente un forte rialzo dei tassi d’interesse (perché le banche centrali getteranno probabilmente altra acqua sul fuoco), ma sicuramente porterà a cercare di controbilanciare i rendimenti reali negativi (dunque un po’ saliranno) e comunque genererà un ulteriore “de-basing” del potere d’acquisto delle principali divise monetarie, con l’eccezione di quelle considerate più sicure, come il Franco Svizzero. Per lo stesso motivo anche l’oro potrebbe riprendere quota (anche per il fatto che Russia e Cina continuano ad accumularlo), ma soprattutto resteranno probabilmente in alto le quotazioni dei principali listini azionari (i cui dividendi saranno sempre molto più appetibili delle cedole), mentre è possibile che saranno più danneggiate le borse periferiche e dei paesi emergenti.

… E L’ITALIA RIPRENDERÀ LE PRIVATIZZAZIONI

Lo scenario non è infine troppo favorevole a paesi come il nostro, a causa del fatto che la sostenibilità del nostro debito pubblico ne sarà minacciata. Ed è molto probabile che i timori sul rating nazionale verranno rintuzzati da un più deciso programma di privatizzazioni (gli immobili di proprietà pubblica, le principali infrastrutture ancora sotto il controllo statale sono ancora un boccone molto interessante per i grandi capitali). Era già una manovra nell’agenda di questo governo e non stupirà dunque il fatto che stavolta, dopo il probabile rialzo dello spread (a primavera la BCE interromperà il suo programma PEPP), possa venir messa in atto in grande stile! Che poi sia davvero così necessaria è tutt’altro discorso, sul quale invece ci permettiamo di dubitare…

Stefano di Tommaso