IL FATTORE DI DISTURBO DELLA MANOVRA ECONOMICA

La tesi della maggioranza politica eletta pochi mesi fa in Parlamento è chiarissima: se le molti anni (dalla nomina di Monti) e fino a ieri l’aver aderito in toto alle indicazioni della Commissione Europea ha fatto dell’Italia il fanalino di coda dell’Unione, allora è evidente che bisogna andar in direzione ostinata e contraria: se con le tasse e l’austerità non siamo riusciti a ridurre il nominatore del rapporto “debito pubblico/prodotto interno lordo” (anzi il debito è solo aumentato) allora proviamo fare largo a misure espansive (sebbene le risorse per le medesime siano scarsissime) per riuscire ad incrementare il denominatore (il prodotto interno lordo). Ma c’è un elemento che il governo non aveva previsto…

Il saldo di bilancio primario dei conti pubblici italiani, con l’eccezione del 2009 (l’arrivo della crisi globale), è stato in attivo per oltre 20 anni. Ciò significa che i governi hanno tassato gli italiani più di quanto hanno speso per consumi e investimenti. Ciò nonostante la spesa per interessi ha fatto crescere il debito.

LA FORMULA DELL’EQUILIBRIO

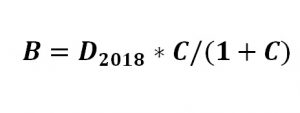

È formula nota agli studiosi di economia quella che esprime l’avanzo primario dei conti pubblici italiani come il rapporto (B come “balance”) tra il debito e il prodotto interno lordo (PIL) ragguagliato alla crescita marginale dell’economia al lordo dell’inflazione:

Nella nota di aggiornamento al DEF il rapporto Debito/Pil (D) nel 2018 è 130.9%. Il tasso di crescita nominale del PIL nel 2019 è previsto al 3,1% (di cui 1,5% dovuta all’inflazione e 1,6% alla crescita del prodotto). Quindi B=130,9*0,031/(1+0,031)=3,93%. Il 3,93% è molto maggiore del deficit fissato al 2,4%. Se anche la crescita reale del PIL dovesse scendere fino all’1% (considerata troppo bassa anche dalla “troika” delle istituzioni internazionali BCE, FMI e Commissione UE) e l’inflazione andasse all’1,6%, B sarebbe uguale a 2,7%, comunque ancora superiore al 2,4% e sufficiente a far scendere il Debito.

COSTI CERTI E RITORNI INCERTI, COLPA DELL’INESPERIENZA

Ovviamente, come è già successo con Donald Trump in America, la manovra espansiva può lasciare molti dubbi a causa del suo costo certo e del suo ritorno incerto. Il dibattito su dove agire per stimolare la crescita inoltre è causa di infinite discussioni e critiche. Ma -di massima- l’alternativa a tale scelta sembra pura fantasia.

Ci sono a dire il vero due importanti questioni che animano -correttamente- le critiche alla manovra: la prima è che non è stata annunciata e illustrata in modo intelligente, ma piuttosto è stata recepita da tutti i commentatori come uno schiaffo all’attuale classe dirigente della Commissione Europea. Il ministro Giovanni Tria in questo si è visto sorpassato in curva dai due vicepresidenti del consiglio, che ne hanno fatto una bandiera politica, probabilmente sbagliando. La seconda è la stima dell’inflazione prospettica, nonché quella della crescita attesa. Se le stime degli effetti della manovra risulteranno pesantemente errate, allora indubbiamente il debito pubblico italiano crescerà. Come peraltro è sempre successo fino ad oggi all’Italia dei governi precedenti e a quasi tutti gli altri stati membri dell’Unione. Ma a differenza di molti altri stati europei gli italiani sono grandi risparmiatori:

IL RUOLO DELLA BANCA CENTRALE EUROPEA

Possiamo perciò concludere che questi dubbi giustificano da soli gli allarmi circa l’insostenibilità del nostro debito pubblico? Probabilmente no. Per fare un esempio pratico, il Giappone convive da decenni con un debito pubblico pari a e volte e mezzo il prodotto interno lordo e, dopo anni di stagnazione, è arrivato Shinzo Abe con le sue politiche fiscali fortemente espansive riuscendo a far invertire rotta all’economia. Se vogliamo giocare a cercare le differenze, quella unica vera e sostanziale è l’autonomia monetaria del Giappone, che a noi manca. Se la Banca Centrale Europea adotterà una politica monetaria restrittiva indubbiamente avremo un problema in più nel rifinanziamento dei bond pubblici in scadenza e la mancanza di liquidità disponibile per gli operatori economici potrebbe compromettere seriamente le prospettive di crescita del Bel Paese.

La vera questione delle questioni sembra dunque risiedere nelle prospettive di permanenza dell’Italia nell’Unione (politica e monetaria) Europea. Secondo la JP MORGAN il verso rischio dell’Italexit è nullo e pertanto gli allarmi delle Agenzie di Rating sono fasulli e la salita dei rendimenti dei titoli italiani è un buon affare per chi ci investe adesso. Sarei pronto anch’io a scommetterci, anche perché sono in arrivo le elezioni europee e il clima politico può cambiare parecchio, ma c’è un altro fattore che scompiglia le possibili previsioni: il profondo cambiamento delle prospettive dei mercati finanziari a livello internazionale.

IL FATTORE ESOGENO: I MERCATI FINANZIARI INTERNAZIONALI

I mercati sono indubbiamente divenuti più nervosi negli ultimi giorni, e gli effetti di sono visti platealmente: Le borse valori sono scese parecchio e i titoli a reddito fisso incorporano rendimenti superiori, per la prima volta anche a quelli tipici dell’investimento azionario (che si situano storicamente sotto al 3%). La curva dei rendimenti americana si è del tutto appiattita e sono per questo motivo partite le speculazioni sul momento in cui la Federal Reserve americana riuscirà a innescare l’ennesima recessione a causa dell’atteggiamento troppo duro nei confronti dei tassi di interesse (oggetto del mio articolo: “SE I TASSI AMERICANI MINACCIANO I MERCATI FINANZIARI)

È chiaro che se la tendenza attuale dovesse proseguire la manovra economica italiana rimarrebbe spiazzata dal deflusso di capitali verso l’area dollaro e verso una minore propensione al rischio da parte degli investitori. Ci vuole dunque un po’ di “fattore C” nella ricetta della coalizione giallo-verde. E per adesso non se ne è visto…

Stefano di Tommaso

Erano anni insomma che non ci si chiedeva quali manovre potranno sortire il migliore effetto sulla crescita economica del Paese posto che è finalmente chiaro a tutti che è soltanto quest’ultima che potrebbe salvare l’Italia dal baratro dell’insostenibilità del proprio debito pubblico. A prescindere dunque dal deficit di bilancio (che in qualche modo nel frattempo va certamente finanziato) la vera domanda che conta è tornata centrale: il rapporto tra debito e prodotto interno lordo (PIL) scende o sale? E perché scenda è finalmente chiaro a tutti che è il PIL che deve crescere, visto che il debito non scende da solo.

Erano anni insomma che non ci si chiedeva quali manovre potranno sortire il migliore effetto sulla crescita economica del Paese posto che è finalmente chiaro a tutti che è soltanto quest’ultima che potrebbe salvare l’Italia dal baratro dell’insostenibilità del proprio debito pubblico. A prescindere dunque dal deficit di bilancio (che in qualche modo nel frattempo va certamente finanziato) la vera domanda che conta è tornata centrale: il rapporto tra debito e prodotto interno lordo (PIL) scende o sale? E perché scenda è finalmente chiaro a tutti che è il PIL che deve crescere, visto che il debito non scende da solo. Il nuovo governo sembra aver avviato un confronto con il Pese e con il resto del mondo sulle priorità del quadro programmatico e sulla qualità della spesa del denaro pubblico, dando precedenza a queste scelte piuttosto che al contenimento “a priori” del deficit, senza badare a cambiare l’indirizzo della spesa pubblica e la reale validità delle politiche economiche del passato (errate quasi per definizione, visti gli scarsi risultati). La vera novità sta dunque nell’intenzione di lasciare indietro il Fiscal compact e l’obbligo di tendere al pareggio di bilancio dando uno scossone alla filosofia di austerità fino ad oggi prevalente nella Commissione Europea, auspicandone chiaramente una diversa e più orientata a politiche fiscali espansive in vista delle prossime elezioni europee.

Il nuovo governo sembra aver avviato un confronto con il Pese e con il resto del mondo sulle priorità del quadro programmatico e sulla qualità della spesa del denaro pubblico, dando precedenza a queste scelte piuttosto che al contenimento “a priori” del deficit, senza badare a cambiare l’indirizzo della spesa pubblica e la reale validità delle politiche economiche del passato (errate quasi per definizione, visti gli scarsi risultati). La vera novità sta dunque nell’intenzione di lasciare indietro il Fiscal compact e l’obbligo di tendere al pareggio di bilancio dando uno scossone alla filosofia di austerità fino ad oggi prevalente nella Commissione Europea, auspicandone chiaramente una diversa e più orientata a politiche fiscali espansive in vista delle prossime elezioni europee. La scommessa della maggioranza che ci governa è perciò quella “trumpiana” che ha portato l’America ai risultati che vediamo: abbassare le tasse e aumentare la qualità della spesa pubblica (soprattutto investimenti in infrastrutture e occupazione) per generare crescita economica e far tornare la fiducia negli operatori economici. E visto che per perseguirla bisognava avere il coraggio di fare deficit e scontrarsi con la Commissione Europea, questo governo ha prestato il fianco a critiche e perplessità di ogni genere, qualcuna nemmeno a torto.

La scommessa della maggioranza che ci governa è perciò quella “trumpiana” che ha portato l’America ai risultati che vediamo: abbassare le tasse e aumentare la qualità della spesa pubblica (soprattutto investimenti in infrastrutture e occupazione) per generare crescita economica e far tornare la fiducia negli operatori economici. E visto che per perseguirla bisognava avere il coraggio di fare deficit e scontrarsi con la Commissione Europea, questo governo ha prestato il fianco a critiche e perplessità di ogni genere, qualcuna nemmeno a torto. Le critiche mosse al momento della pubblicazione del DEF da più parti sono consistite infatti principalmente nell’incapacità di comunicare per tempo e correttamente la portata e la credibilità dell’iniziativa (anche questa comprovata dai fatti: i mercati hanno reagito male) nonché l’oggettività del miglioramento della qualità della spesa. Altri ancora hanno correttamente notato che questa manovra prevede inoltre troppi pochi tagli alla spesa pubblica improduttiva e ai carrozzoni di Stato, riconcorrendo una crescita che non è matematicamente certo potrà generarsi.

Le critiche mosse al momento della pubblicazione del DEF da più parti sono consistite infatti principalmente nell’incapacità di comunicare per tempo e correttamente la portata e la credibilità dell’iniziativa (anche questa comprovata dai fatti: i mercati hanno reagito male) nonché l’oggettività del miglioramento della qualità della spesa. Altri ancora hanno correttamente notato che questa manovra prevede inoltre troppi pochi tagli alla spesa pubblica improduttiva e ai carrozzoni di Stato, riconcorrendo una crescita che non è matematicamente certo potrà generarsi.

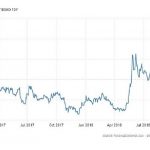

Ecco dunque che la parola torna ai mercati (cioè alle manovre della grande finanza), perché difficilmente il dibattito europeo avrà esiti consistenti prima delle elezioni. Riusciranno i mercati a piegare il Bel Paese e ne avrebbero davvero un beneficio? È possibile, anzi è probabile, che la risposta a entrambe le questioni sia negativa, principalmente a causa del fatto che i mercati sono già agitati per altri motivi: i tassi internazionali salgono (forse in misura eccessiva) e al tempo stesso il Dollaro si rafforza troppo sulle alte valute, anche perché i tassi americani continuano ad espandersi nei confronti di quelli europei (nel grafico qui sopra riportato lo spread Treasury-Bund a 10 anni). Una crisi italiana potrebbe innescarne una globale e un Euro troppo debole non piacerebbe agli Stati Uniti ma nemmeno a Russi e Cinesi.

Ecco dunque che la parola torna ai mercati (cioè alle manovre della grande finanza), perché difficilmente il dibattito europeo avrà esiti consistenti prima delle elezioni. Riusciranno i mercati a piegare il Bel Paese e ne avrebbero davvero un beneficio? È possibile, anzi è probabile, che la risposta a entrambe le questioni sia negativa, principalmente a causa del fatto che i mercati sono già agitati per altri motivi: i tassi internazionali salgono (forse in misura eccessiva) e al tempo stesso il Dollaro si rafforza troppo sulle alte valute, anche perché i tassi americani continuano ad espandersi nei confronti di quelli europei (nel grafico qui sopra riportato lo spread Treasury-Bund a 10 anni). Una crisi italiana potrebbe innescarne una globale e un Euro troppo debole non piacerebbe agli Stati Uniti ma nemmeno a Russi e Cinesi.