ECCO DA QUALE SETTORE PROVERRÀ UNA PARTE CONSISTENTE DELLA CRESCITA ECONOMICA GLOBALE

(da una ricerca dell’Economist di Venerdì 18 Agosto)

Quasi non ci accorgiamo del cambiamento ma ogni giorno che passa consumiamo -direttamente o indirettamente- qualche frazione infinitesimale di carburanti in meno e utilizziamo un po’ di più i sistemi elettrici per spostarci, illuminare, effettuare lavori, riscaldarci o raffrescarci e molti di questi sistemi elettrici/elettronici non potrebbero funzionare senza le batterie di ultima generazione (quelle al litio e simili).

I sistemi di accumulo risultano fondamentali inoltre anche per il recupero di energia e dunque per la sua economizzazione. L’esempio più evidente ai nostri occhi sono le auto ibride-elettriche ma in realtà il fenomeno è molto più pervasivo e riguarda anche tutti gli altri sistemi di propulsione e movimentazione, le abitazioni, le fabbriche, e persino l’agricoltura. Ma siamo solo agli inizi di una nuova rivoluzione tecnologica che ci migliora la vita.

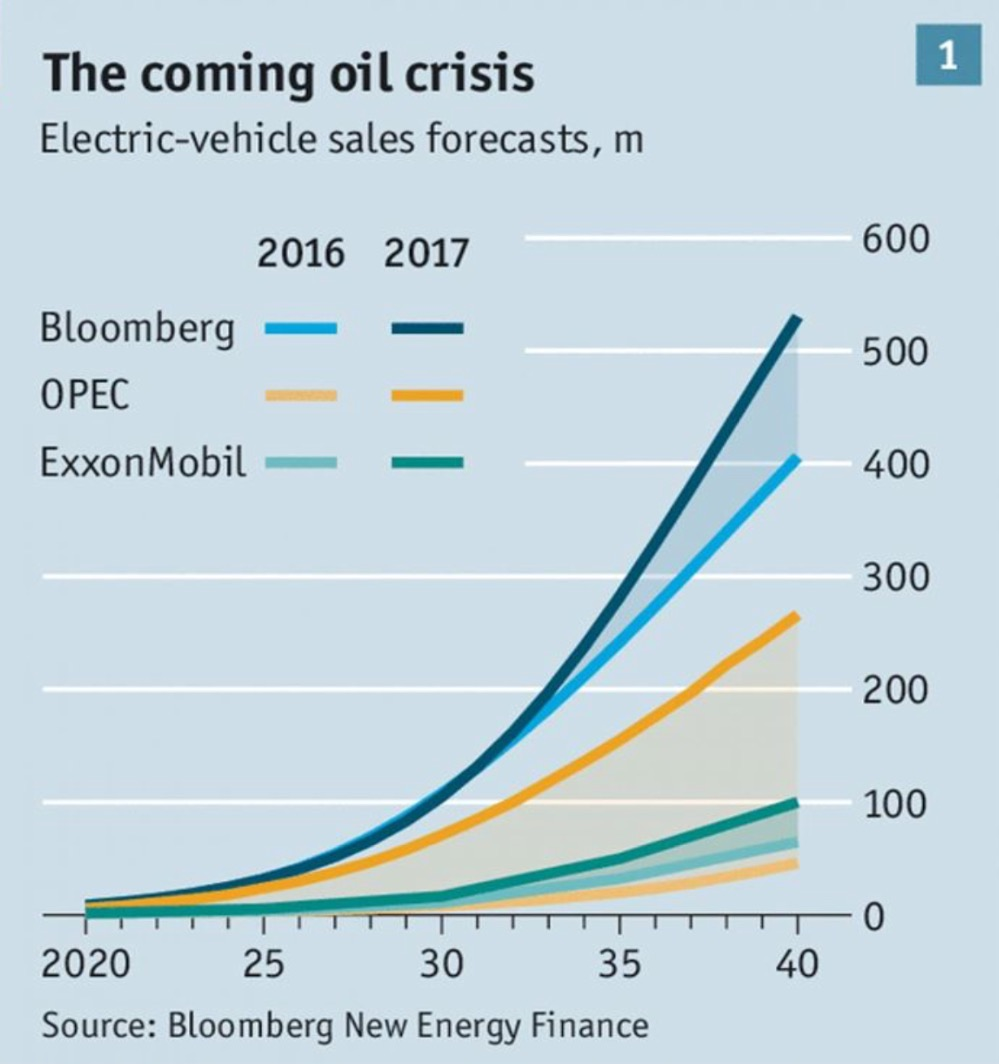

La maggior parte delle persone che oggi acquista (a caro prezzo) un’automobile Tesla oppure (a più buon mercato) una Nissan Leaf non lo fa per aiutare l’ambiente, bensì per i vantaggi di confort, prestazioni e innovatività che esse esprimono. Eppure, nonostante ancora oggi i produttori di auto elettriche perdono denaro (o ne guadagnano pochissimo) a costruirle, un recente studio dell’Economist, indica la previsione di una crescita esponenziale per la produzione di auto elettriche nei prossimi vent’anni.

Ma l’industria delle batterie non si muove solo per le automobili. Il primo utilizzo massiccio al di fuori del settore auto sarà quello dell’autonomia energetica delle abitazioni, che in questo modo potranno trovare conveniente l’utilizzo dei pannelli solari.

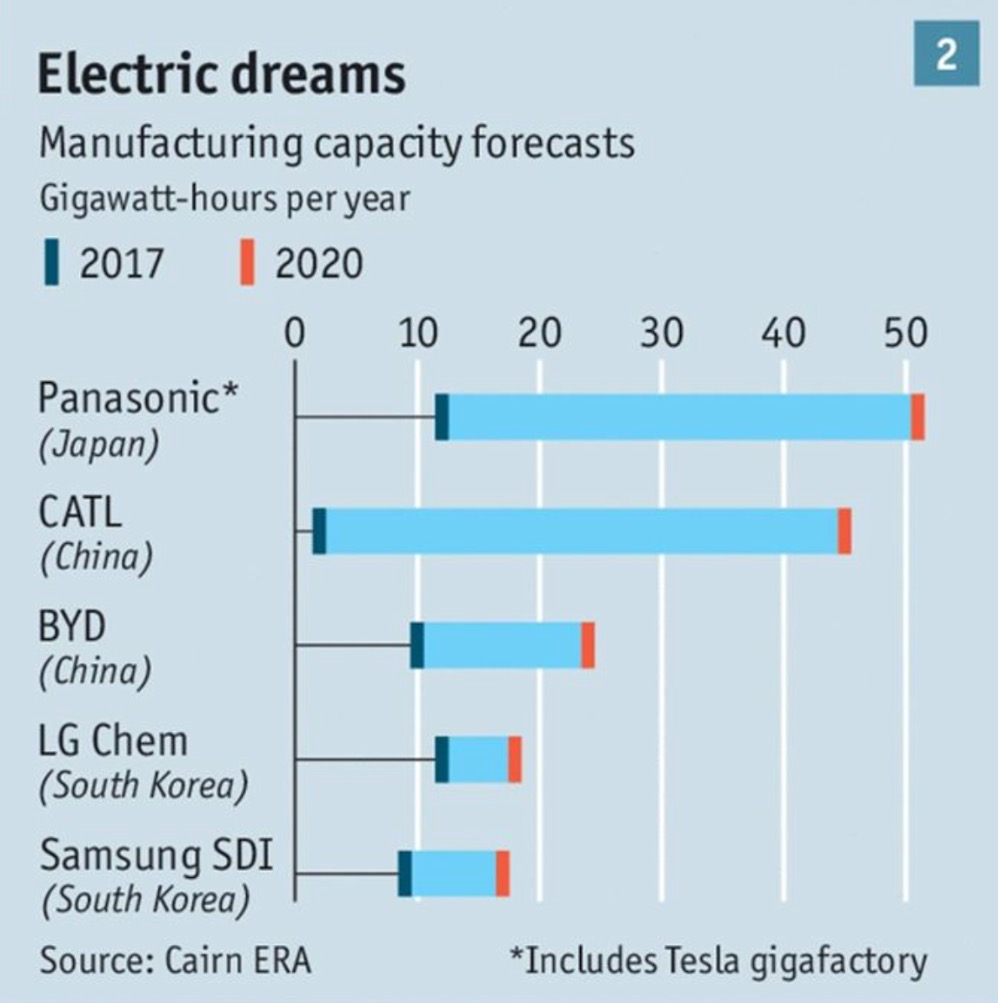

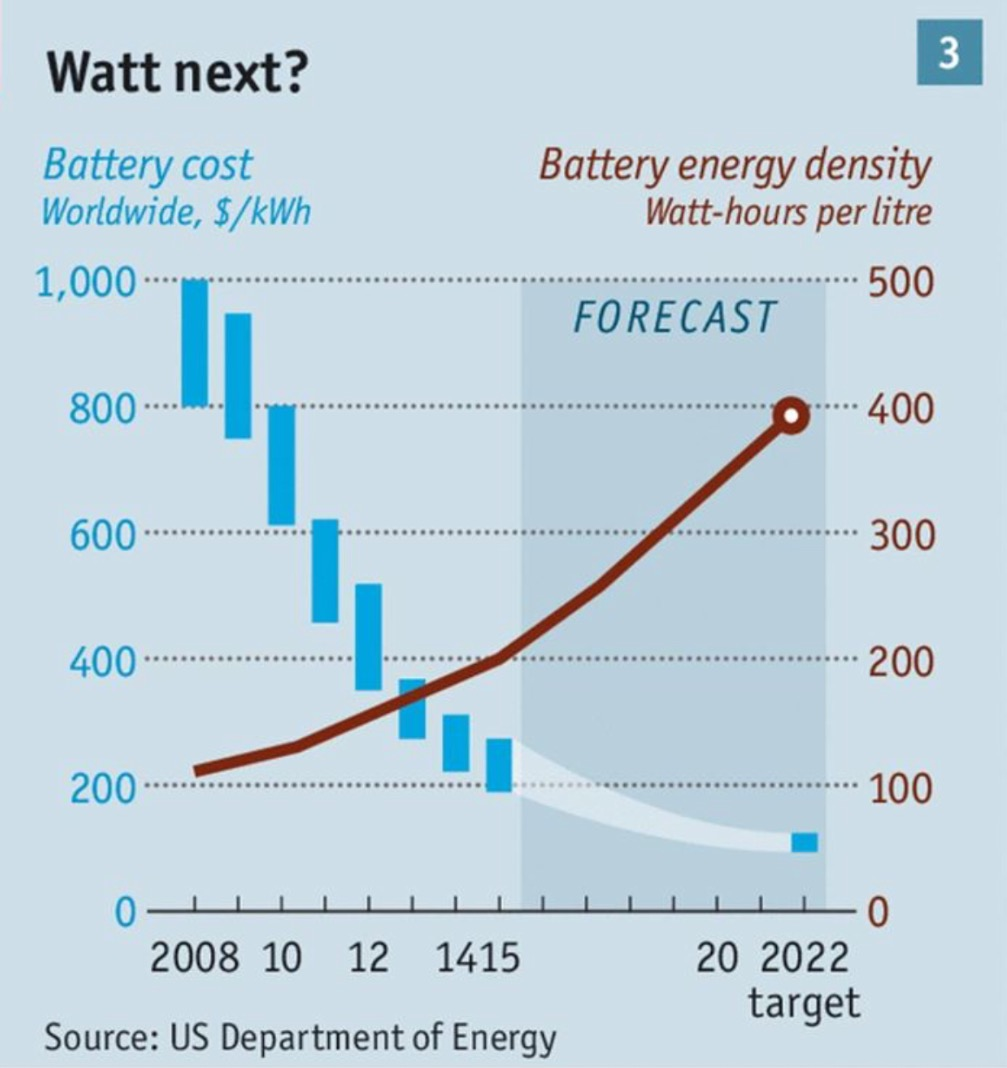

Altri fronti di forte innovazione nelle batterie, oltre a quello di migliorare la loro capacità, riguardano il numero di volte possibili di carico e scarico dell’elettricità immagazzinata nonché la sua velocità: più saranno elevati e più le batterie rassomiglieranno a dei supercapacitori e potranno perciò essere utilizzate meglio e più economicamente, dunque anche in altri settori. Ma soprattutto è il loro costo di produzione che si prevede possa crollare letteralmente nei prossimi anni, tanto per le fatidiche economie di scala delle nuove mega-fabbriche quanto per l’avanzare della ricerca tecnologica.

Ma ci sono almeno due fattori di incertezza nelle previsioni di un drastico calo dei costi di accumulo di energia:

– il costo futuro del litio e degli altri metalli pregiati utilizzati nella produzione di sistemi di accumulo, che sino ad oggi in media è sceso anch’esso grazie alle economie di scala di estrazione, ma che in futuro potrebbe riservare delle sorprese, come è accaduto ad esempio per il Cobalto o il Nichel. Si narra che siano in Cina e in Corea del Nord i territori più ricchi al mondo di giacimenti di metalli e terre rare utilizzati per la produzione di batterie e questo potrebbe aiutare a spiegare parte dei sommovimenti geo-politici in corso.

– Il rischio che il perseguire economie di scala da parte di tutti i grandi produttori di batterie possa generare enorme sovracapacità industriale rispetto all’assorbimento da parte del mercato di sbocco. Il fenomeno è già in atto e potrebbe creare molto scompiglio se dovesse degenerare.

Viceversa potrebbe risultare sempre più profittevole recuperare materie prime pregiate dal riciclo di batterie e altri materiali esausti mentre si prevede un vero e proprio boom nell’utilizzo delle nanotecnologie per la fabbricazione dei catodi (uno dei due componenti tecnologici fondamentali di ogni sistema di accumulo di energia, insieme agli elettroliti).

Come dicevamo più sopra tuttavia una parte rilevante che si prevede possa svilupparsi sono i grandi sistemi di accumulo stazionari, utilizzati come riserva di capacità elettrica delle reti di distribuzione per i momenti di picco, come pure per ottimizzare l’utilizzo di energie generate da fonti rinnovabili (sole e vento innanzitutto).

Tesla ha anticipato tutti con la proposta commerciale al grande pubblico della sua “Powerwall” da piazzare in garage, ma molti altri produttori come Nissan, ad esempio, stanno attrezzandosi a fare anche di meglio. Il mercato della sostituzione dei generatori di emergenza (tipicamente diesel, di piccola e media taglia ed estremamente rumorosi) è molto ampio nel mondo ma sino ad oggi sono risultati più cari e più complessi da manutenere.

La doppia prospettiva di riduzione dei costi dei componenti e di maggior diffusione della normativa in materia di emissioni inquinanti potrebbe cambiare decisamente lo scenario e aprire nuove possibilità alla tecnologia che vi sottende. I sistemi di “storage” più grandi (dal megawatt in su) utilizzano infatti anche diversi materiali per l’accumulo e molta più intelligenza elettronica per ottimizzare la propria resa nonché la durevolezza. Il loro utilizzo peraltro si estende quantomeno alla capacità di assicurare continuità all’elettricità fornita, eliminando o riducendo fortemente in un prossimo futuro i rischi di black-out e anche quelli di rottura dei sistemi elettronici cui sono collegati.

Esiste un mondo dorato di applicazioni “premium price” (cioè più o meno indifferenti alle tematiche di costo intrinseco) nella ricerca di sistemi mobili per l’accumulo dell’energia che a sua volta costituisce un mercato molto appetitoso (ad esempio per le applicazioni militari e aerospaziali) sino ad oggi quasi nemmeno sfiorato dalla grande industria, dove probabilmente sarà la capacità di ottimizzare le prestazioni e quella di miniaturizzazione dei componenti a farla da padrona. E come si può ben immaginare i sistemi di controllo e gestione intelligente saranno in questi campi più interconnessi che mai con il successo di queste applicazioni.

La riflessione finale riguarda perciò lo sviluppo economico che può derivare dai sistemi di accumulo di energia, che come si può ben intuire dalle poche considerazioni riportate è molto ampio, e le frontiere dello sviluppo tecnologico ad essi connesso ancora di più. Dunque più ancora che dalla digitalizzazione e dallo sviluppo dei futuri sistemi di intelligenza artificiale i valori in gioco nel campo della gestione energetica nei prossimi tre decenni sono immensi e le opportunità di business sono ancora a portata di mano di chiunque!

Stefano di Tommaso