NON È UN PAESE PER GIOVANI

Una giornata a Londra, tra mille discorsi e impegni, mi ha tuttavia aiutato non poco a uscire dalla routine dei soliti pensieri, delle solite notizie economiche e politiche, per avventurarmi in qualche riflessione di fondo, complici le due ore di aereo di ritorno in cui sei costretto a sedere, sonnecchiare, mangiucchiare, bere e, ovviamente, riflettere…

Penso al mondo che va avanti, a questi cittadini britannici che, pur spaventati dalle possibili conseguenze della Brexit guardano purtuttavia ben oltre, investono, interagiscono piu di tanti altri popoli europei con tutto il resto del mondo, e cercano di trarne il meglio per sè stessi.

E penso a noi Italiani che avanti ci guardiamo ben poco, anzi spesso ci inveteriamo nei soliti discorsi (o lasciamo impunemente che altri lo facciano per noi), che non ci spaventiamo nemmeno per ciò che dovrebbe invece davvero intimidirci, che non programmiamo un bel niente e che facciamo una gran fatica, quando andiamo all’estero a cercare di vendere i nostri prodotti, a non farci prendere per pazzi dal resto della truppa!

Il mondo attraversa una congiuntura particolarmente positivo, con molti paesi emergenti che finalmente tirano un sospiro di sollievo e cercano di cogliere il momento storico favorevole per fare qualche deciso passo in avanti, tanto dal punto di vista della competitività delle loro imprese, quanto da quello della modernizzazione delle infrastrutture, soddisfatti sinanco se a fare gli investimenti a casa loro alla fine è qualcun altro (che vorrà pur guadagnarci sopra) ma almeno sanno che così progrediscono.

Il problema che vedo a casa nostra invece è che proprio quando tutto va per il meglio e il progresso avanza che ci sono conseguenze per chi rimane al palo. È in quel momento che si perdono quelle posizioni di avanguardia civile, scientifica, industriale e stilistiche che abbiamo tenuto per quasi un secolo dopo le ultime guerre, rischiando di perdere anche tutti i vantaggi che le medesime ci hanno portato.

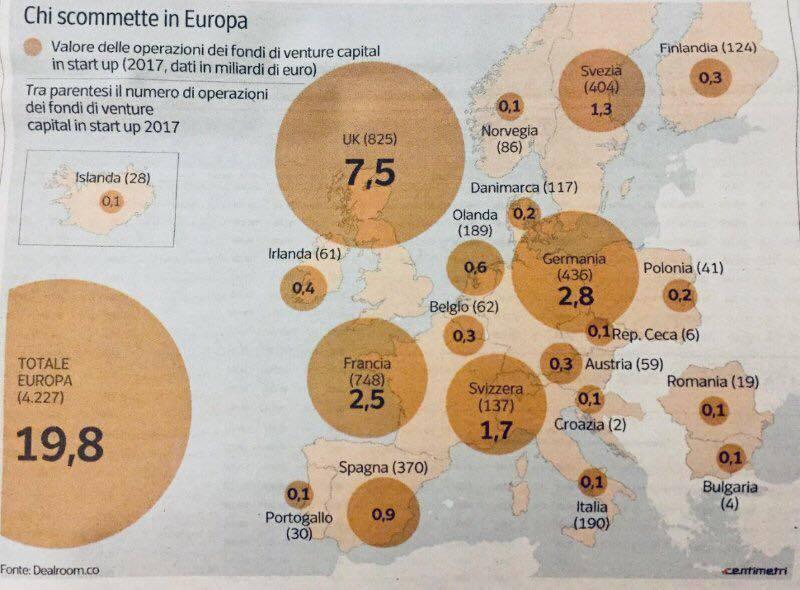

Sarebbe questo il momento anche per noi italiani di investire (o attrarre investimenti altrui) nella ricerca, nell’innovazione, nelle nuove tecnologie e nelle infrastrutture che le favoriscono. Basterebbe creare taluni incentivi fiscali, comitati di promozione, protocolli di marketing territoriale o anche solo la riconversione di capannoni dismessi e servizi generali per le start-up innovative, per vedere fiorire da noi quelle iniziative che i nostri giovani vanno a creare all’estero, dove sono supportati a farlo.

Quali sono le considerazioni che possono discendere dal prendere atto non essere più -noi Italiani- gente in grado di organizzarsi e stimolare investimenti in innovazioni, tecnologie, ricerca e infrastrutture ? Quali sono le conseguenze dell’impossibilità tutta italiana di finanziare o raccogliere capitali per l’internazionalizzazione, la distribuzione globale dei nostri prodotti, l’acquisizione di aziende simili alle nostre nel resto del mondo, o anche solo per riuscire a modernizzare I nostri impianti, I nostri supermercati, I nostri mezzi di trasporto o I nostri edifici ?

La prima e di gran lunga la più importante è quella relativa ai nostri giovani, ai nostri talenti, ai nostri circuiti formativi: in assenza di iniziative se teniamo a loro possiamo solo sperare che essi prendano il largo, che si svincolino da governicchi e ministeri popolati da miopi e ignoranti, che se ne freghino degli infiniti limiti di legge alla loro possibilità di avere successo e che abbandonino la speranza di un’assunzione precaria, che si allontanino dalle periferie decadenti, dai luoghi fatiscenti e dalle aziende del passato, per andare all’estero e cercare di guardare piu lontano o più in alto, per sperare in una vita migliore dentro un mondo migliore.

Come si può desiderare per loro il contrario se si vuole il loro bene? Come si può sperare che restino a casa nostra a pagare le nostre pensioni (e vitalizi) per chiunque e le nostre tasse infinite? Come si può accettare gli infimi livelli di sanità pubblica che vengono loro riservati quando non possono pagare i (carissimi) servizi delle cliniche private?

Ma in tal caso come si può accettare di continuare a salutare, riverire e magari sostenere i soliti politici, coloro il cui sistema di potere ci sta conducendo così in basso? Come si può pensare che tutto ciò che essi fanno possa rimanere impunito, che nessuno voglia ribaltare la situazione ?

Oggi come oggi il nostro Paese non può essere considerato una culla per le iniziative delle giovani generazioni, un luogo idoneo al cimento degli intellettuali, degli ardimentosi e degli ambiziosi. Ad ogni passo essi rischierebbero di finire sedati e imbavagliati prima ancora di rendersene conto.

Forse non serve avere figli e non serve sperare che qualcuno di essi possa avere l’intelligenza e l’ambizione di guardare oltre il cortile, per rendersene conto e per sperare che il sistema burocratico, statico e inetto, che governa le nostre debolezze, arrivi prima possibile a crollare rovinosamente per far posto a qualcosa di nuovo.

Ma è sufficiente ogni tanto mettere il naso fuori dei confini di stato, per annusare l’aria che cambia e rendersi conto del fetore di quella che invece ristagna…

Stefano di Tommaso