I CONSUMI DEI MILLENNIALS RIVOLUZIONANO L’INDUSTRIA

LE NUOVE GENERAZIONI RIVOLUZIONANO I CONSUMI, L’INDUSTRIA E LA DISTRIBUZIONE. MEGLIO PER OGNI OPERATORE ECONOMICO E FINANZIARIO ATTREZZARSI PER TEMPO INTERPRETANDO LE NUOVE TENDENZE E CERCANDO DI CAVALCARLE

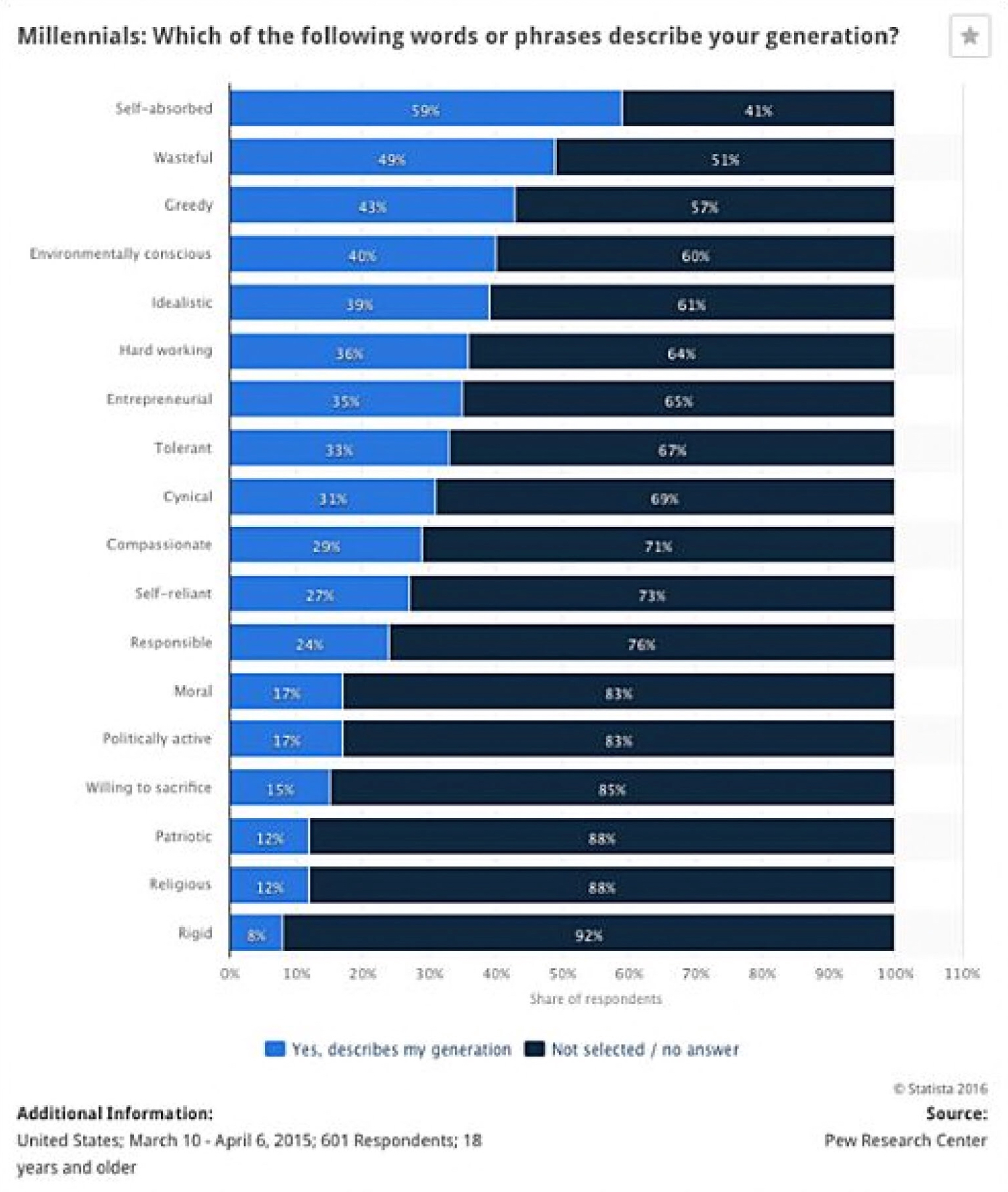

C’è un profilo di uomo nuovo che appare oggi sempre più distintamente all’orizzonte delle categorie sociologiche e comportamentali: quello dei “millennial”, cioè di quei ragazzi e ragazze che appartengono alle ultime generazioni, nate o cresciute a cavallo del nuovo millennio. In questi anni i millennial stanno terminando gli studi o si sono da poco avviati alla vita lavorativa, iniziano a costituire un insieme a sé di percettori di reddito e comunque si sono distinti da da tempo come nuova categoria di consumatori e, come forse non era così scontato immaginare fino all’altro ieri, condividono un sistema di valori, un insieme di preferenze e una serie di aspirazioni per il futuro che appaiono fortemente discordanti con quelle delle generazioni precedenti.

È dunque inevitabile che questo impatterà non poco sulle tendenze di fondo dell’industria, dei consumi e della distribuzione come è altrettanto inevitabile che ne rimarranno segnate molte altre tendenze, da quelle della moda, ai servizi, alla politica e alla cultura, con ovvie conseguenze sui settori dell’intrattenimento, dell’elettronica , del software e delle telecomunicazioni, come nell’ambito dei trasporti e dei beni di consumo durevole, sino agli investimenti finanziari.

UN’ONDA LUNGA NEI CONSUMI E NELLA DISTRIBUZIONE

Più che una vera e propria rivoluzione culturale -che per certi versi ne deriverà presto e inevitabilmente- il fenomeno legato alle differenti categorie comportamentali e aspirazionali dei millennial al momento si profila come un’onda lunga sul fronte dei consumi, uno tsunami silenzioso ma imponente, in grado di sradicare molta parte dell’attuale comparto manifatturiero, di rovesciare buona parte dei criteri del marketing e della pubblicità e di radere al suolo la quasi totalità dei precedenti sistemi di distribuzione e commercio. E se questo sarà il portato della silenziosa quanto travolgente sovversione in corso è forse bene che non la analizzino e se ne preoccupino soltanto i sociologi, i filosofi e gli artisti, ma anche e soprattutto gli economisti, i politici e gli imprenditori.

Che non si tratti -solamente- di uno dei mille volti della digitalizzazione dell’economia, della sua transizione verso il commercio elettronico, la condivisione in rete delle informazioni e la diffusione globale della conoscenza di una nuova lingua universale come l’inglese (tutti fenomeni assolutamente reali e dirompenti ma che appartengono invece alla generazione precedente) lo testimoniano alcuni cambiamenti di costume che ci apprestiamo ad esaminare con attenzione per cercare di delineare meglio ciò che sembra possa accadere all’economia del nuovo millennio.

COME CAMBIANO I GUSTI E LE ABITUDINI

L’Abbigliamento per esempio. Lo si è iniziato a notare con la ripresa economica che, avviata oltre oceano alla fine dello scorso decennio, arriviamo a toccare con mano sul fronte dei consumi solo negli ultimi dieci-venti mesi nel vecchio continente. Nonostante la spesa per consumi si riprenda, il settore dell’ “apparel” (che nell’accezione più comune comprende oltre agli articoli del tessile/moda in senso stretto anche gli accessori, i gadgets ornamentali e le dotazioni destinate all’esercizio fisico o al corredo d’abbigliamento ad uso lavorativo) sembra addirit8andare in senso opposto: verso il baratro.

I gusti e la cura della persona nelle nuove generazioni sembrano semplificarsi, limitarsi, tendere insomma all’essenziale, deprimendo le vendite ed esaltando l’essenzialità, il riciclo e l’omologazione dei prodotti che essi tendono ad acquistare. In poche parole è come se l’intero comparto dell’abbigliamento avesse perduto il suo fascino agli occhi delle nuove generazioni.

Le conseguenze economiche di una tale tendenza sono ovviamente dirompenti, soprattutto per Paesi e sistemi economici come il nostro, che tendono a contare non poco su questo comparto e sul design che lo anima. Quanto questo fenomeno di costume possa in ultima analisi farsi anch’esso risalire alle conseguenze ultime della digitalizzazione e della globalizzazione è arduo dire. E poi esula da questa indagine. Ma il dato di fatto rimane: se i consumi di questo settore crollano, interi sistemi-paese ne sono minacciati.

I numeri parlano chiaro soprattutto negli Stati Uniti d’America, che usualmente anticipano sempre le tendenze del resto del mondo: L’abbigliamento nel 2016 ha costituito soltanto il 3,6% del totale della spesa del consumatore medio americano, contro il 5,1% pagato per l’intrattenimento, l’8,5% per la salute e il 12,6% per il cibo. Accorpando diversamente i dati viene fuori che la spesa per “esperienze” (dove comprendiamo viaggi, ristoranti e altre attività tipicamente di gruppo) ha raggiunto invece il 18% del totale mentre la sola spesa per le “tecnologie” (ivi compresi gli abbonamenti alle tv online e ai servizi online) supera il 3% (cioè quasi quanto l’intero comparto abbigliamento, accessori e calzature). E visto che parliamo della spesa del consumatore medio americano dobbiamo considerare ancora il basso impatto su quella media delle tendenze emergenti, legate alle preferenze delle nuove generazioni (ancora più dirompenti).

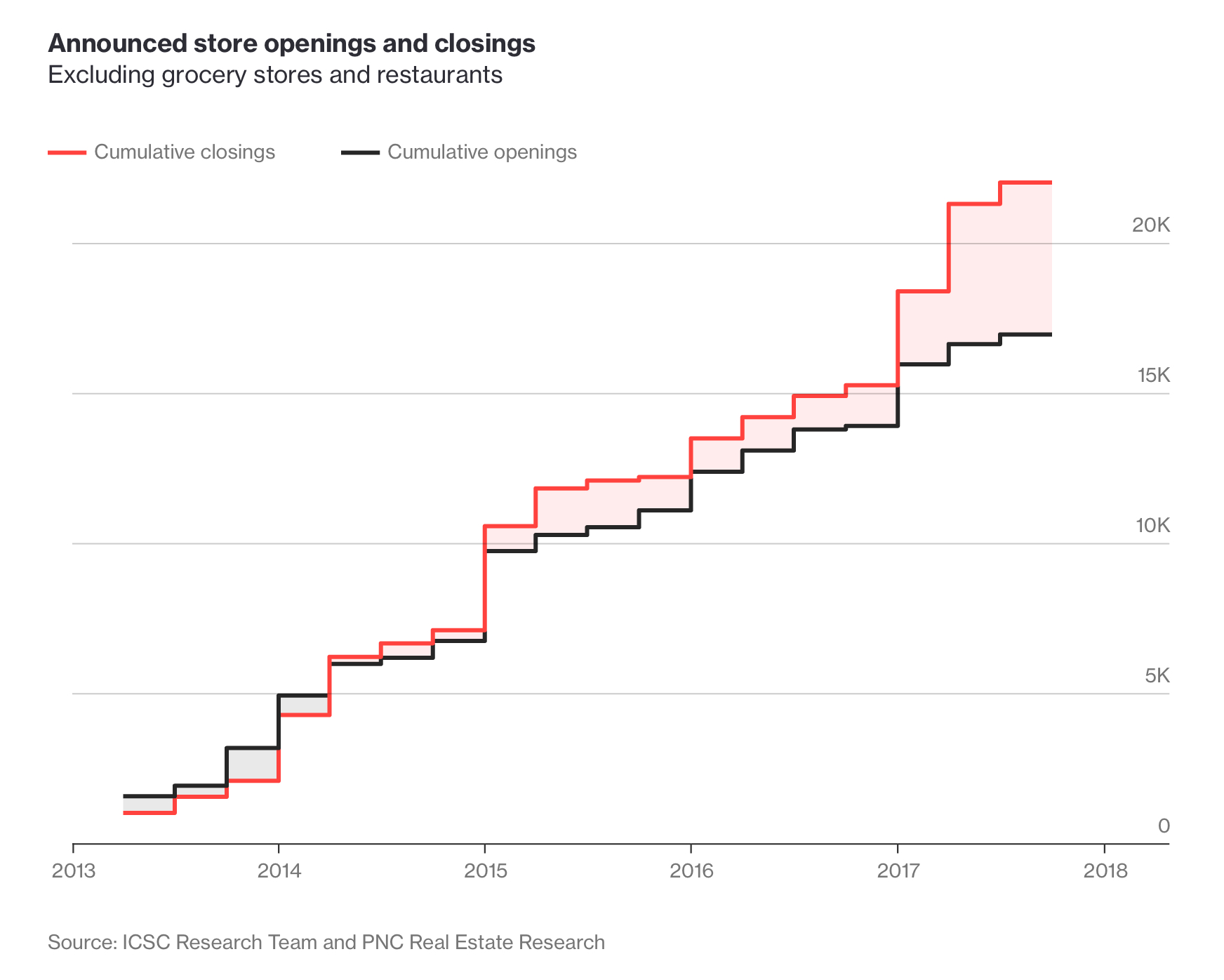

Ma legato al declino delle vendite nell’abbigliamento e negli accessori di moda e di costume vi sono quelli ancora più vistosi del commercio e della distribuzione tradizionale. Una vera ecatombe di negozi che chiudono, grandi magazzini e centri commercio che si ristrutturano (lasciando sempre più spazio al gioco, all’intrattenimento e alla cura della persona) grossisti e distributori internazionali che lasciano il loro spazio di mercato alle nuove forme di consumo online e alle grandi (e dilaganti) organizzazioni/società multinazionali che si occupano sempre più direttamente della vita, dei consumi, della sanità e delle assicurazioni del loro personale (soprattutto quello meglio retribuito).

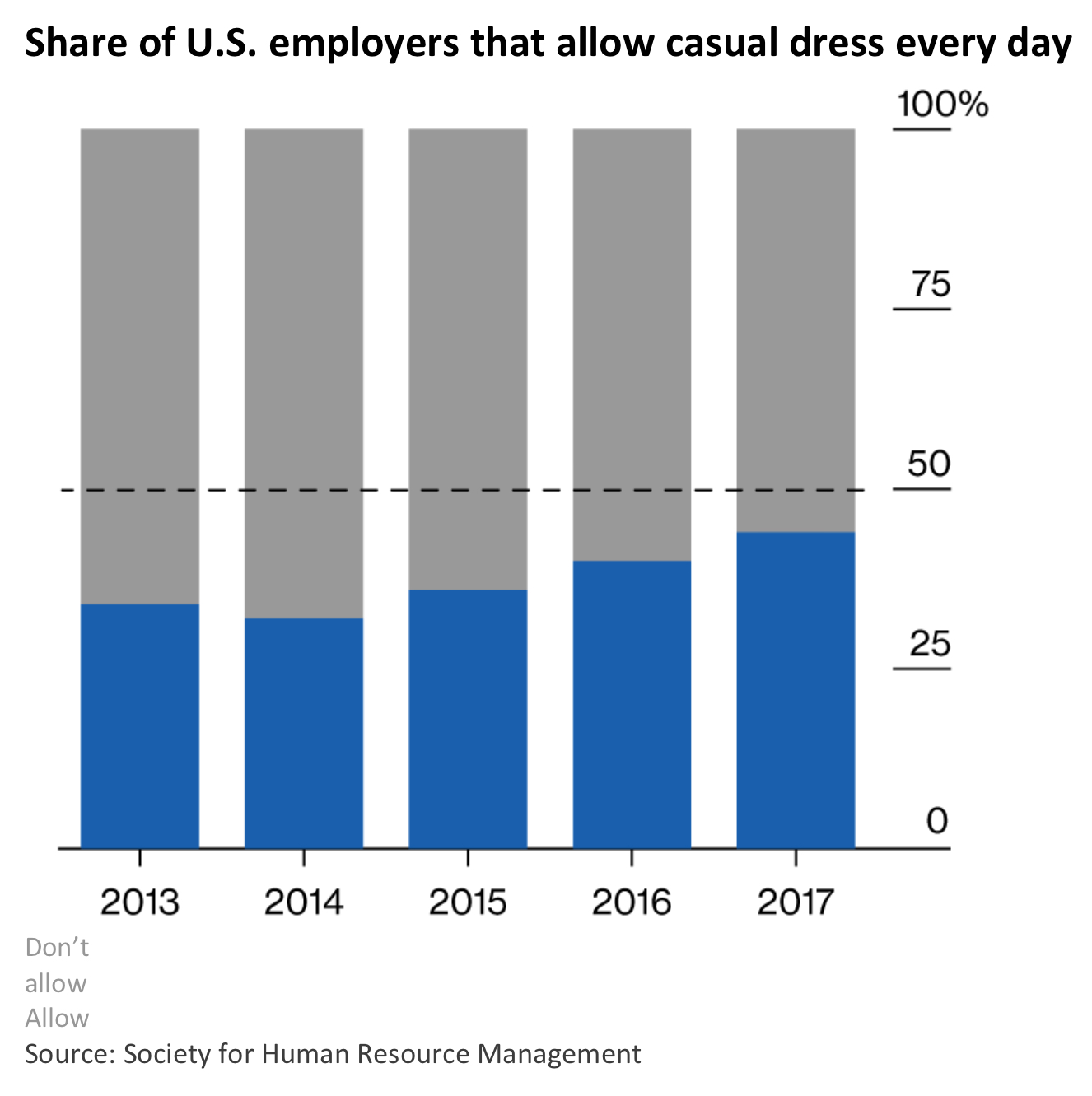

Quello che si vede ad occhio nudo nella maggiore informalità dell’abbigliamento anche sul posto di lavoro si esprime in una vera e propria rivoluzione delle catene di negozi: crescono quelle in formato GDO (grande distribuzione organizzata) orientate al risparmio e all‘essenziale e si riducono quelle frequentate dal consumatore medio, i multimarca e persino il lusso. Presto la cravatta sarà un ricordo delle generazioni passate ma persino l’abbigliamento di scopo (tute da lavoro, divise, accessori di sicurezza ecc…) si comprime insieme al numero di persone occupate nell’industria manifatturiera (sempre più automatizzata), nell’agricoltura e nell’artigianato.

Ma anche nell’intrattenimento (musica, cinema, discoteche, club, ristoranti ecc…) è in atto una rivoluzione silenziosa e dilagante. Si sa che i millennial sono persone piuttosto schive, poco amanti dell‘ ostentazione e dei fenomeni da baraccone, dei ristoranti e del lusso esteriore (cerimonie di battesimo, compleanno, matrimonio e funerale comprese). I loro archetipi,si chiamano Mark Zuckerberg (Facebook), Jeff Bezos (Amazon), o se vogliamo proprio parlare di “mummie” redivive allora prendiamo il fondatore di Virgin, Richard Branson.

I millennial fanno relativamente poca attività fisica ma mangiano cibo integrale e biologico e assumono poco alcool, parlano le lingue straniere e il linguaggio delle macchine / della tecnologia ma sembrano amare la sobrietà, l’intimità, gli spazi funzionali e ordinati, i ritrovi segreti, i viaggi e gli appuntamenti all’altro capo del mondo, i messaggi in codice e i simboli, soprattutto quando sottemdono a una combinazione di culture, popoli, spiritualità e salute mentale.

COME CAMBIANO GLI INVESTIMENTI E LE PREFERENZE

Difficilmente comprano automobili e case (piuttosto le affittano per brevi periodi) mentre spendono fiumi di risorse in tecnologie di ogni genere e investono i loro denari sui mercati finanziari. Detestano però le banche tradizionali, i titoli a reddito fisso e la medicina tradizionale. Sembrano (ma è presto per dirlo) voler dedicare molto più tempo alla cura della salute, alla prevenzione dall’invecchiamento e si preparano a una cultura più consapevole e universale, ma anche più “tribale”, con la riscoperta delle antiche tradizioni di famiglia e il gusto per la ricerca delle proprie origini.

Cercano consigli online, trovano ogni genere di pubblicazioni e notizie gratis sulla rete e comunicano (per iscritto) come matti tra loro ma parlano meno e disertano le folle. Ma dopo che hanno trovato la loro aspirazione sembrano più fedeli alle loro idee, più orientati al lungo termine (anche perché si attendono in media una vita ultracentenaria) e in generale più favorevoli ad investire per l’utilizzo delle nuove tecnologie.

Difficile racchiudere nelle poche parole di un articolo tutto quello che ne potrà conseguire in termini di consumi, di infrastrutture, di investimenti e di tendenze sociali ma una cosa è certa: il futuro che sembra delinearsi sarà quantomai dirompente per quasi tutti i business tradizionali, per i beni di lusso, i locali notturni e le professioni liberali, i beni di consumo durevole e l’edilizia. Difficile anche presumere quali settori sembrano “tirare” maggiormente, perché il fenomeno è piuttosto recente. Ma se va avanti così è agevole pronosticare il successo di coloro che condurranno ricerche di mercato: ce ne sarà bisogno praticamente per chiunque!

Stefano di Tommaso

Cosa succede ? Noi italiani ci siamo riscoperti animalisti convinti? Oppure stiamo soltanto allineandoci ad una tendenza globale che riguarda i Paesi economicamente più sviluppati? Poiché nella sola Europa è stimato che vivano nei 75 milioni di famiglie oltre 200 milioni di animali domestici (rapporto ASSALCO-ZOOMARK 2017), è vera senza dubbio la seconda ipotesi, per quanto non si possa esprimere alcun nesso prevalente tra livello del reddito e numero di animali adottati nelle abitazioni: per esempio nella sola Russia pare convivano nelle abitazioni quasi 22 milioni di gatti e 16 milioni di cani!

Cosa succede ? Noi italiani ci siamo riscoperti animalisti convinti? Oppure stiamo soltanto allineandoci ad una tendenza globale che riguarda i Paesi economicamente più sviluppati? Poiché nella sola Europa è stimato che vivano nei 75 milioni di famiglie oltre 200 milioni di animali domestici (rapporto ASSALCO-ZOOMARK 2017), è vera senza dubbio la seconda ipotesi, per quanto non si possa esprimere alcun nesso prevalente tra livello del reddito e numero di animali adottati nelle abitazioni: per esempio nella sola Russia pare convivano nelle abitazioni quasi 22 milioni di gatti e 16 milioni di cani! Per continuare con i numeri europei, i gatti sono senza dubbio la specie maggiormente diffusa, con più di 70 milioni di esemplari, circa il 35% del totale, mentre i cani sono più di 62 milioni, cioè il 31%. La Francia è il paese con il maggior numero di felini: 12,6 milioni, record assoluto rispetto agli altri Paesi comunitari più popolati dai gatti, ovvero Germania (11,8 milioni). Per quanto riguarda i cani, il Regno Unito è la nazione che ne ospita di più, con 8,5 milioni di esemplari, seguito a breve distanza da Francia, Italia e Germania (rispettivamente 7,3 milioni, 7 e 6,8 milioni di cani).

Per continuare con i numeri europei, i gatti sono senza dubbio la specie maggiormente diffusa, con più di 70 milioni di esemplari, circa il 35% del totale, mentre i cani sono più di 62 milioni, cioè il 31%. La Francia è il paese con il maggior numero di felini: 12,6 milioni, record assoluto rispetto agli altri Paesi comunitari più popolati dai gatti, ovvero Germania (11,8 milioni). Per quanto riguarda i cani, il Regno Unito è la nazione che ne ospita di più, con 8,5 milioni di esemplari, seguito a breve distanza da Francia, Italia e Germania (rispettivamente 7,3 milioni, 7 e 6,8 milioni di cani). animali (vale a dire 2,3 per ogni famiglia, con il 58% delle quali ha un solo animale domestico, il 20% ne ha un paio, mentre il 14% ne possiede 4 o più), con una forte prevalenza dei pesciolini (quasi il 50% del totale) cui fanno seguito quasi 13 milioni di uccellini (oltre il 21% del totale), 7milioni e mezzo di gatti e quasi 7 milioni di cani. I Pet sono visti meglio dalle famiglie con più di 3 componenti (oltre il 54% ne ha almeno uno) e dalle persone più mature: dai 45 ai 64 anni d’età quasi metà degli italiani ne ha almeno uno, mentre il 24% degli Italiani anziani (dai 65 nei d’età) convive con almeno un animale.

animali (vale a dire 2,3 per ogni famiglia, con il 58% delle quali ha un solo animale domestico, il 20% ne ha un paio, mentre il 14% ne possiede 4 o più), con una forte prevalenza dei pesciolini (quasi il 50% del totale) cui fanno seguito quasi 13 milioni di uccellini (oltre il 21% del totale), 7milioni e mezzo di gatti e quasi 7 milioni di cani. I Pet sono visti meglio dalle famiglie con più di 3 componenti (oltre il 54% ne ha almeno uno) e dalle persone più mature: dai 45 ai 64 anni d’età quasi metà degli italiani ne ha almeno uno, mentre il 24% degli Italiani anziani (dai 65 nei d’età) convive con almeno un animale. Solo per ciò che riguarda il cibo, il mercato italiano risulta dominato dalle vendite di alimenti per cani e gatti con un giro d’affari di quasi 2 miliardi di euro, per un totale di 559.200 tonnellate commercializzate.

Solo per ciò che riguarda il cibo, il mercato italiano risulta dominato dalle vendite di alimenti per cani e gatti con un giro d’affari di quasi 2 miliardi di euro, per un totale di 559.200 tonnellate commercializzate. maggiore attenzione dei proprietari nei confronti della cura (è in crescita verticale, sebbene ad oggi di proporzioni trascurabili, il fatturato dei servizi di toelettatura) e della salute dei propri animali, e quindi nella spesa per i veterinari e nella scelta dei prodotti dedicati, dal momento che è stato dimostrato che gli animali nutriti con cibo specializzato prodotto in forma industriale vivono mediamente quasi il doppio di quelli alimentati con gli avanzi della tavola.

maggiore attenzione dei proprietari nei confronti della cura (è in crescita verticale, sebbene ad oggi di proporzioni trascurabili, il fatturato dei servizi di toelettatura) e della salute dei propri animali, e quindi nella spesa per i veterinari e nella scelta dei prodotti dedicati, dal momento che è stato dimostrato che gli animali nutriti con cibo specializzato prodotto in forma industriale vivono mediamente quasi il doppio di quelli alimentati con gli avanzi della tavola. Poiché la pet economy è cresciuta nonostante la recente crisi dei consumi ed è attesa in ulteriore crescita, è evidente che il fenomeno attrarrà anche nuove risorse finanziarie, forti sviluppi nelle catene distributive, con la progressiva aggregazione dei negozi singoli in catene specializzate e la crescita del commercio online dei prodotti per la cura degli animali, che ancora oggi rappresentano una frazione infinitesimale dei volumi totali.

Poiché la pet economy è cresciuta nonostante la recente crisi dei consumi ed è attesa in ulteriore crescita, è evidente che il fenomeno attrarrà anche nuove risorse finanziarie, forti sviluppi nelle catene distributive, con la progressiva aggregazione dei negozi singoli in catene specializzate e la crescita del commercio online dei prodotti per la cura degli animali, che ancora oggi rappresentano una frazione infinitesimale dei volumi totali.