SE MANCA IL GAS ALL’EUROPA

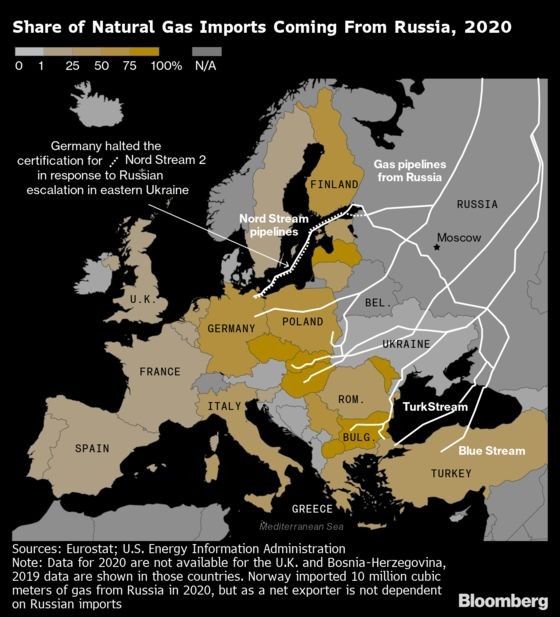

Lunedi 11 Luglio 2022 potrebbe essere ricordato nella storia come il giorno in cui le forniture di gas dalla Russia si arrestarono quasi del tutto per l’Europa occidentale. E’ previsto infatti dall’11 al 21 Luglio il fermo tecnico del gasdotto North Stream, che attraversa il mar baltico per finire sulle coste della Germania. Si tratta in realtà del primo di due gasdotti con il medesimo nome e il medesimo percorso (North Stream 1 e 2) ma il secondo, da tempo pronto all’uso, non è mai stato utilizzato per pressioni americane. Molti analisti concordano sul fatto che, probabilmente, non riaprirà mai più, a causa delle tensioni geopolitiche in corso.

L’INCIDENTE DIPLOMATICO

La Germania già doveva fare i conti con una riduzione di circa il 40% del gas in arrivo tramite il North Stream 1. Ora per 10 giorni il gasdotto si fermerà del tutto. Secondo Mosca, questo è dovuto a problemi tecnici: Gazprom spiega che il gasdotto funziona al 60% per la mancanza di una gigantesca turbina della Siemens fabbricata però in Canada, che però in base al regime delle sanzioni in vigore non può essere inviata in Russia. Ora il Canada ha finalmente sbloccato l’invio della turbina, ma toccherebbe alla Germania infrangere le sanzioni alla Russia. Dal canto suo quest’ultima potrebbe approfittarne per segnalare l’evidenza che le sanzioni colpiscono innanzitutto chi le ordina. E potrebbe decidere di non riceverla nei suoi porti.

L’EUROPA È QUELLA CHE CI RIMETTE DI PIÙ

Se il flusso del gas russo dovesse interrompersi però, l’industria tedesca (e non soltanto quella tedesca) potrebbe essere messa a dura prova, a corto di energia e senza valide alternative. L’evento è tutt’altro che certo, ma il solo rischio che possa accadere è fortemente esemplificativo della situazione che L’Europa sta vivendo in questi mesi, cioè da quando è partita la guerra in Ucraina: è senza dubbio l’area economica che ci sta rimettendo di più dallo scorso Febbraio, quando al termine di un crescendo di bombardamenti e pressioni di ogni genere del governo centrale di Kiev nei confronti delle due repubbliche separatiste de nord-est, ucraine ma filo-russe, l’esercito di Mosca si è deciso ad intervenire militarmente per disarmare il paese ed impedire il suo ingresso nella NATO, cosa che gli avrebbe impedito di farlo in futuro.

Non rientra nell’oggetto di questo articolo comprendere chi possa aver ragione e chi torno (sappiamo che i nostri media sono tutti pesantemente schierati sulla narrativa anglo-americana della vicenda) bensì è importante il fatto che, da quel momento, l’economia europea è stata sottoposta ad una serie di eventi che ne hanno limitato la prosperità e che rischiano oggi di metterla del tutto in ginocchio. La Germania peraltro può ancora decidere di non fermare le proprie centrali elettriche basate sul nucleare, il cui stop è programmato per il 2023, e sta riaprendo le proprie centrali elettriche a carbone. La Francia può decidere di incrementare la produzione elettrica da energia nucleare. E’ casomai l’Italia quella che può attivare ben poche opzioni strategiche.

IL RISCHIO CHE CROLLI L’INDUSTRIA TEDESCA

Tuttavia il solo rischio che l’arrivo del gas russo si interrompa sta provocando una serie di problemi all’economia tedesca. Problemi che evidentemente rischiano di ripercuotersi in tutti gli altri paesi dell’Unione. Il gigante tedesco del gas Uniper -ad esempio- ha chiesto al governo un salvataggio pubblico acquisendo una partecipazione azionaria «rilevante». Ha anche chiesto un ulteriore finanziamento del debito attraverso un aumento della linea di credito garantita dallo Stato: si stima che la compagnia, controllata dal gruppo finlandese Fortum, potrebbe aver bisogno di circa 9 miliardi di euro, più del doppio del suo valore di mercato. Uniper ha dovuto comprare gas sui mercati spot a prezzi molto elevati pur in presenza di prezzi di vendita “rigidi”, il che ha messo a dura prova le sue finanze. Il capo di Uniper ha anche preannunciato un «enorme aumento delle bollette del gas il prossimo anno» a carico di imprenditori e consumatori tedeschi.

L’azienda energetica tedesca rischia perdite fino a 10 miliardi di euro quest’anno. Il governo ha approvato una legge per l’acquisizione di partecipazioni in aziende energetiche in crisi. Il ministro dell’Economia Habeck ha messo in guardia circa la possibilità che il fallimento delle imprese energetiche possa comportare fallimenti a catena, con un meccanismo simile a quello di Lehman Brothers sulle altre banche. Non soltanto: con il rialzo oltre misura dei prezzi dell’energia, alcune città tedesche stanno già organizzando spazi pubblici riscaldati per il prossimo inverno, in maniera da poter ospitare gratuitamente quanti, all’arrivo della stagione fredda, non potranno permettersi di pagare le bollette rincarate dall’aumento del costo del gas. Il fatto che altri paesi europei, meno previdenti, non ne stiano ancora parlando, non significa che il rischio di un inverno “freddo” non sia reale.

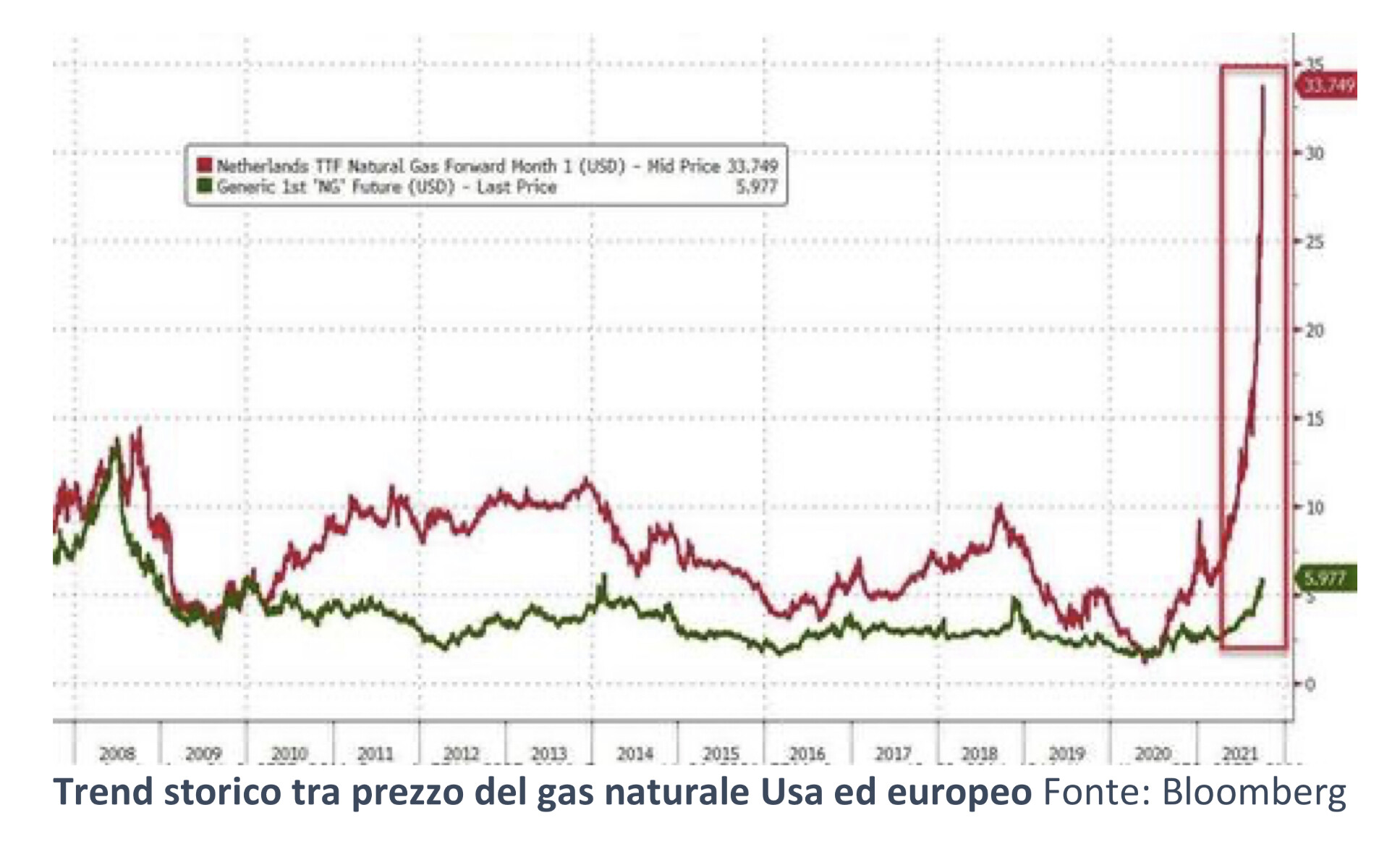

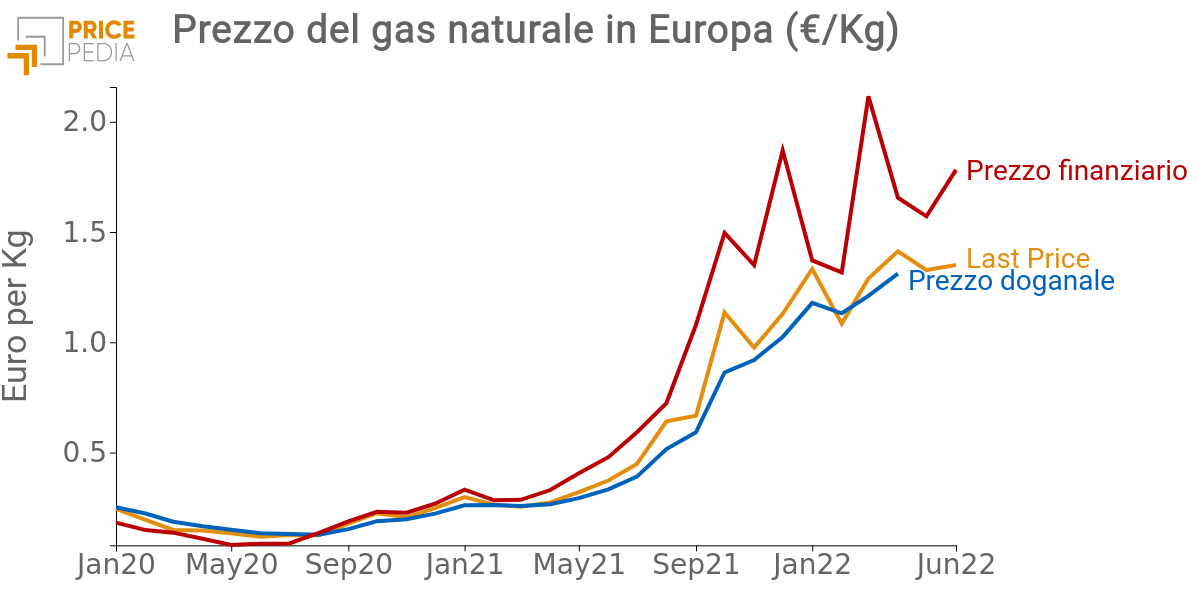

Il conflitto in corso sta dunque aggiungendo molta tensione sui prezzi dell’energia, cosa che non soltanto significa dover rialzare il prezzo di moltissimi altri beni, ma anche e soprattutto il rischio di dover riconvertire buona parte dell’apparato industriale della Germania, oggi ancora basato sull’utilizzo intensivo di carburanti fossili. Tagliare le forniture di gas e petrolio russo sulle quali ha sempre contato, comporterebbe una carenza di gas in Germania tra 23,8 TWh (terawattora) e 160 TWh. Alcuni istituti di ricerca economica hanno stimato che la riduzione della produzione industriale ad alta intensità di consumo di energia si tradurrebbe in una perdita di valore aggiunto tra i 46 e i 283 miliardi di euro per le industrie tedesche, cioè tra il 2% ed il 9% circa del totale della produzione industriale del 2021. Questo rischio ha tra l’altro determinato la necessità -da parte dei governi- di innalzare al massimo possibile il livello delle scorte strategiche e di limitarne i consumi privati, nella prospettiva che quelle forniture possano presto terminare.

IL GAS NON È LA SOLA ARMA DELLA RUSSIA

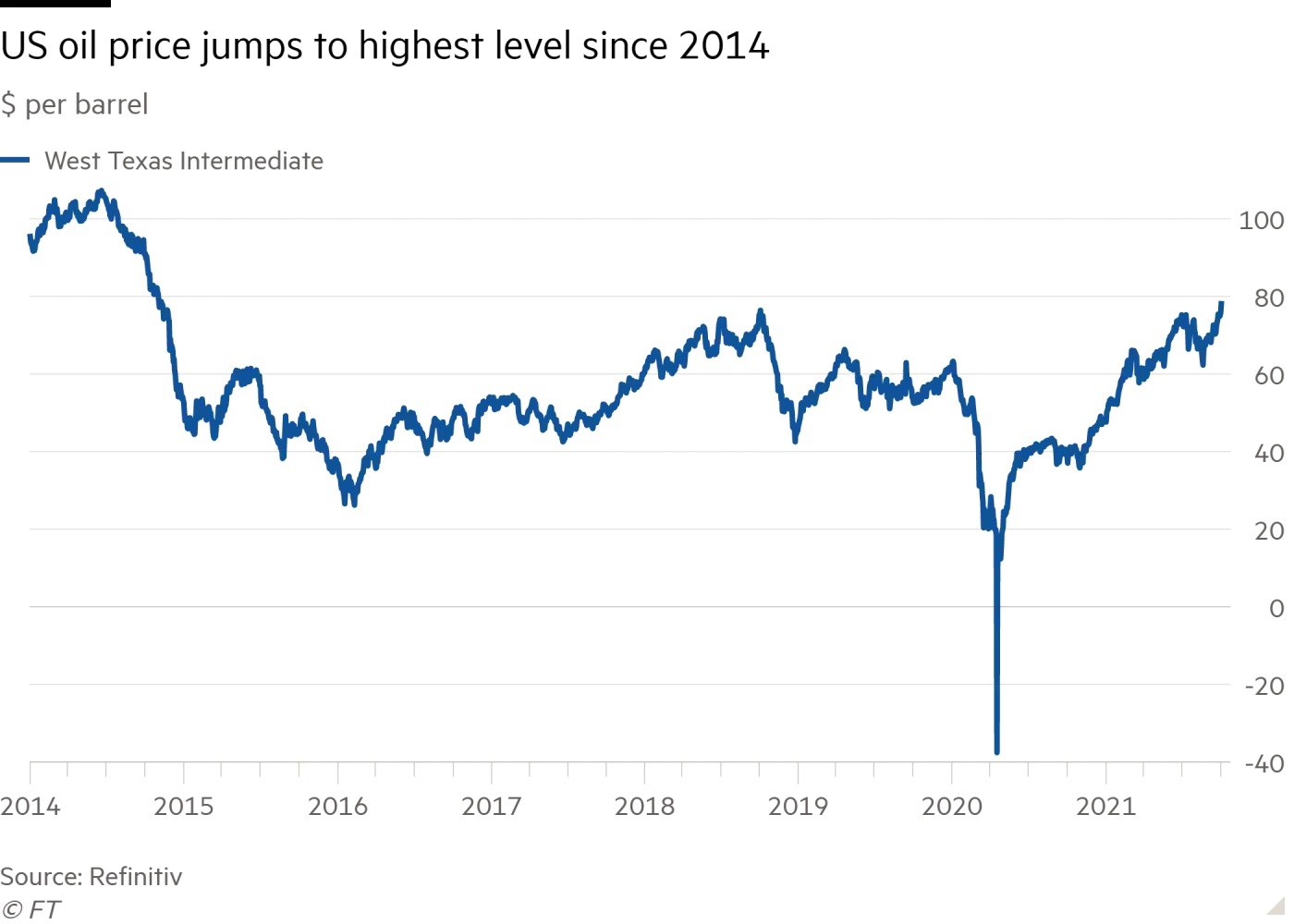

Oggi quel momento sembra essere arrivato, anche se non è detto che la Russia deciderà di procedere con la sospensione immediata delle forniture di gas, perché -contro le sanzioni che le sono state comminate da America e Unione Europea- potrebbe avere un più sofisticato potere dissuasivo, attraverso la riduzione delle esportazioni di petrolio. Qualora infatti Mosca decidesse di procedere in tal direzione il prezzo dell’oro nero sarebbe inevitabilmente destinato a crescere parecchio, dal momento che già oggi la sua domanda supera l’offerta e l’attuale equilibrio tra l’una e l’altra è -per il momento- garantito dall’aver portato al massimo l’estrazione da parte dei paesi del golfo arabico.

Ma ora siamo in piena estate e impatterebbe di meno. Il problema potrebbe invece aggravarsi con il sopraggiungere della stagione fredda e l’inevitabile maggior costo del petrolio potrebbe mettere in ginocchio l’intera industria occidentale, provocando di fatto una recessione. Il rimpiazzo di quelle minori forniture di petrolio non è impossibile, ma non potrebbe essere immediato, e comporterebbe ingenti investimenti da parte dei grandi produttori, con un’attesa di almeno sei mesi fino al momento in cui potesse essere installata nuova capacità produttiva.

L’ECONOMIA OCCIDENTALE A UN BIVIO

Il problema è che la crescita economica dei paesi occidentali è attualmente ad un bivio, tra la prosecuzione dell’attuale ciclo post-covid (di ripresa) e una possibile nuova pesante recessione, potenzialmente peggiore di quella scatenata dalla pandemia. Le banche centrali (prima fra tutte la Federal Reserve) tra l’altro hanno agito da cassa di risonanza per la situazione, riducendo la liquidità disponibile sul mercato finanziario e innalzando il costo del denaro. In particolare ha agito prima e più di tutte le altre quella americana, cosa che ha di conseguenza artificialmente innalzato il cambio del Dollaro.

Di conseguenza molti investimenti, pubblici e privati, oggi vengono rinviati a data da destinarsi, soprattutto nei paesi emergenti dove il caro-Dollaro e il rialzo dei tassi di interesse stanno colpendo più duramente. Chi ci rimette di più in questa situazione sono soprattutto le esportazioni dell’industria tedesca, e insieme a quest’ultima anche buona parte di quella europea, che molto spesso agisce in regime di sub-fornitura di quella teutonica.

Se infatti per l’industria italiana l’aver dovuto rinunciare alle esportazioni verso la Federazione Russa è stato un colpo duro, ma limitato a taluni comparti e tutto sommato “gestibile”, cosa diversa sarebbe dover rinunciare ad una quota consistente delle esportazioni verso la Germania qualora le grandi imprese tedesche dovessero ridurre i loro ritmi produttivi, e tra l’altro l’effetto -più grave- si sommerebbe a quello già registrato, mettendo in ginocchio molti distretti industriali del Bel Paese e contribuendo a far dilagare una recessione economica che -oramai- appare quasi certa anche per i prossimi due trimestri dell’anno in corso.

E ORA ARRIVA L’AUTUNNO “CALDO”

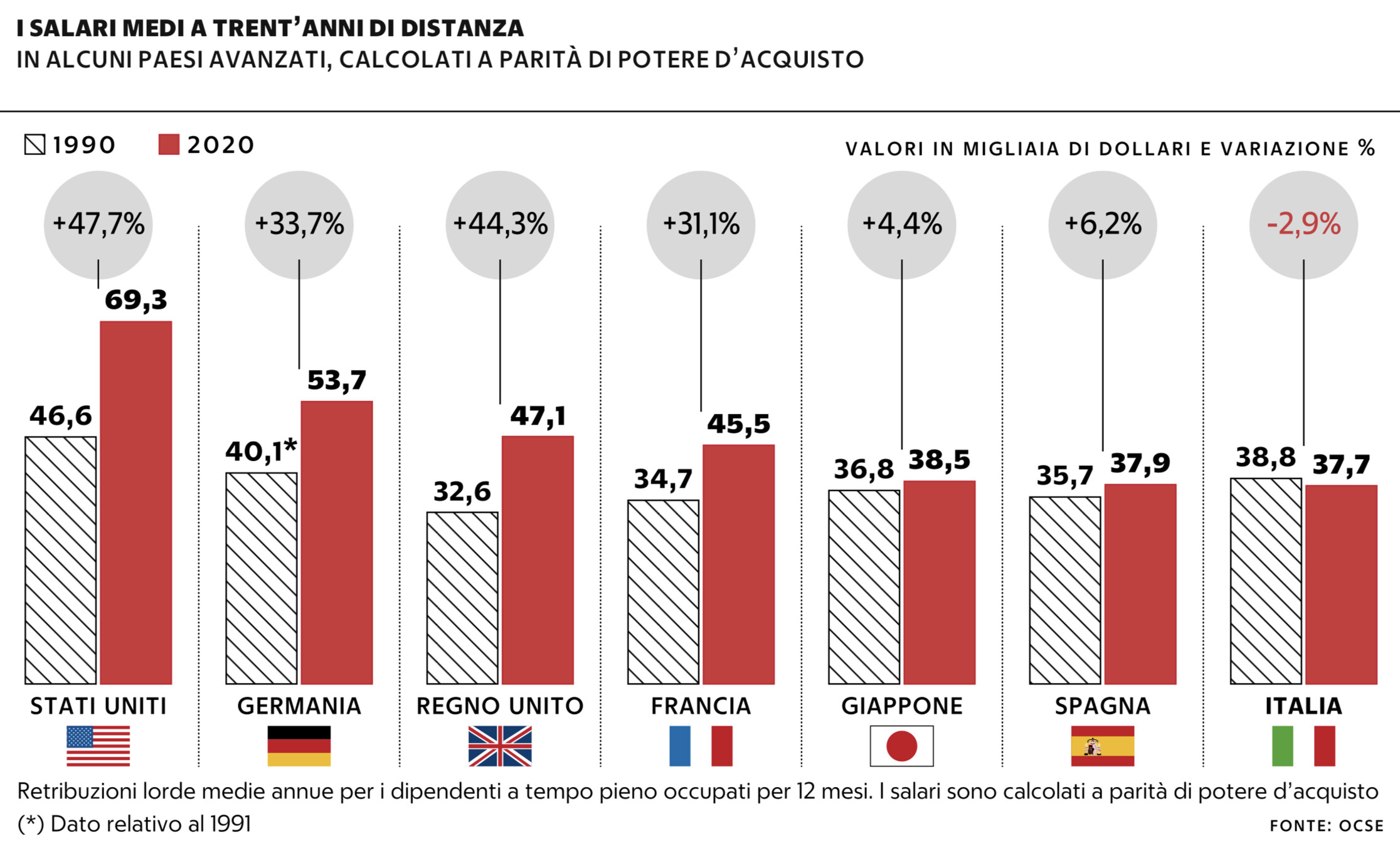

Tra l’altro l’Europa non ha ancora affrontato, a causa della rigidità del mercato del lavoro rispetto all’economia americana, il problema della perdita di potere d’acquisto dei salari e stipendi delle classi sociali più basse, cosa che invece nei paesi anglofoni, con un mercato del lavoro molto più vivace, non p stato un problema, dal momento che si è riallineato verso l’alto quasi automaticamente. Nei paesi invece dove vige la contrattazione collettiva e dove il mercato del lavoro subisce molte più rigidità (con situazioni non non proprio identiche parliamo in particolare di Italia, Spagna, Francia e Germania), al momento i salari sono rimasti quelli di prima dei rincari a raffica, con una significativa perdita del potere d’acquisto da parte delle famiglie appartenenti ai ceti più bassi.

Il rischio di forti tensioni sociali e altrettanto aspre rivendicazioni salariali è dunque evidente. Non è probabile che esso vada in testa alle priorità politiche e sindacali durante la pausa ferragostana, ma è molto concreto il rischio che si sviluppino vivacemente subito dopo, alla ripresa autunnale, contribuendo a far si che la recessione si “avviti” e che l’inflazione giunga ad auto-alimentarsi, esattamente come era già successo negli anni ‘70. L’autunno sembra proprio prefigurare una “tempesta perfetta” sull’economia dell’Eurozona, e i governi europei sembrano assai poco in grado di prevenirla!

Stefano di Tommaso