IL BITCOIN A 235.000 DOLLARI?

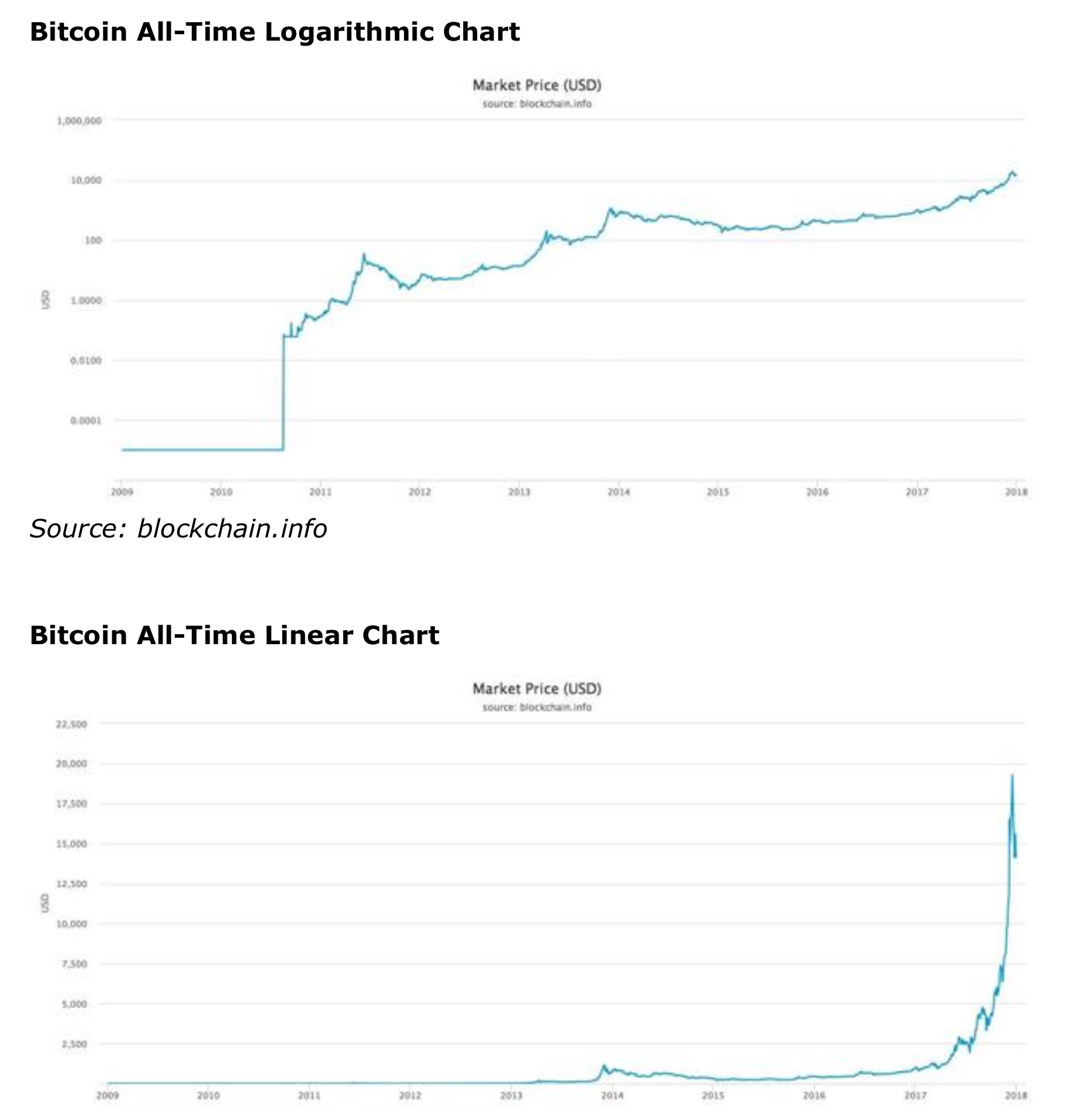

Il prezzo della criptovaluta più famosa del mondo è cresciuto, dal 2010 ad oggi, 5 milioni di volte, provocando una miriade di reazioni e la convinzione generale che si tratti di una bolla speculativa o di una catena di Sant’Antonio. Quello che però non tutti hanno notato è che la natura del Bitcoin, la cui offerta (detta “estrazione “, in Inglese “mining”) è fortemente sotto controllo, è tale da impedirne la diffusione senza che parallelamente il suo valore si apprezzi, mentre in numero ancora minore sanno che del Bitcoin tutti ne parlano ma ben pochi al mondo lo hanno comperato o utilizzato. Si è mai vista una bolla speculativa sul mercato di cui tutti parlano senza che la medesima sia diffusa tra i partecipanti? Viene il sospetto che allora sia l’esatto opposto: che il bello debba ancora venire.

TUTTI NE PARLANO, POCHI LO DETENGONO

Nel mondo esistono soltanto 21 milioni di conti denominati in Bitcoin (in inglese “wallets”), certificati dai registri ufficiali (in inglese “ledgers”)che si scambiano la cripto valuta e condividono la tecnologia della catena di blocco (in inglese “blockchain”). Perciò è ragionevole affermare che, nonostante la sua gran notorietà, quel numero di conti in Bitcoin sia un’inezia rispetto ai 5 miliardi di persone che hanno oggi almeno un conto corrente bancario.

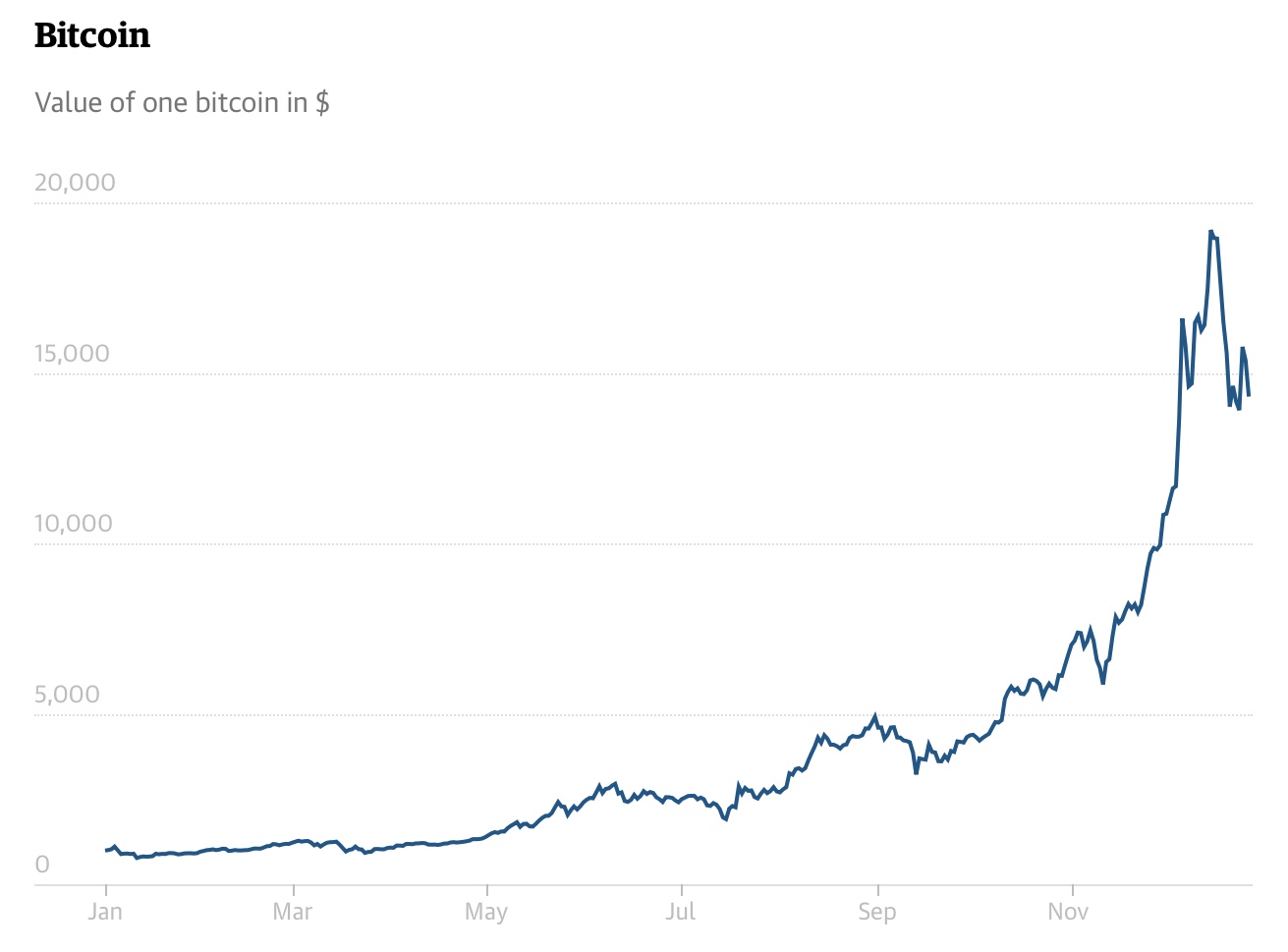

Si stima che il valore complessivo dei mezzi di pagamento (il cosiddetto aggregato monetario “M1”, oltre evidentemente all’oro in circolazione) oggi nel mondo ammonti a qualcosa come 40.000 miliardi di dollari (di cui solo 3.500 miliardi di dollari sono il valore dell’oro) ed è un dato di fatto che una quota crescente di transazioni stiano iniziando a passare dalla rete internet e dal commercio elettronico. Se parallelamente a tale trasferimento degli scambi dal mondo fisico a quello virtuale anche una parte del valore dei medesimi sarà denominato in Bitcoin, se anche solo il 10% di quella cifra si trasferisse in Bitcoin, essa ammonterebbe alla mirabolante capitalizzazione complessiva di 4.000 miliardi di dollari, cioè quasi 14 volte l’attuale valore complessivo di 287 miliardi di dollari del bitcoin al prezzo attuale di 17.000 dollari. Questo risultato -data la rigidità dell’offerta, che non può essere aumentata- porterebbe il valore del Bitcoin a 235.000 dollari (14 volte quello attuale).

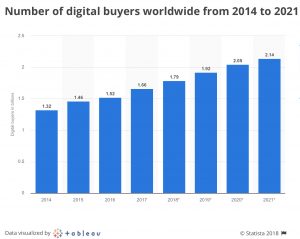

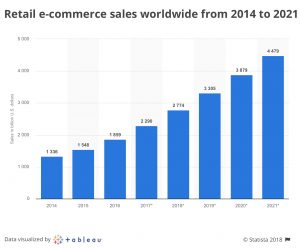

L’ipotesi del 10% è in realtà conservativa, mentre ovviamente il nesso logico fra l’incremento dell’ e-commerce e quello dell’utilizzo di Bitcoins non è scontato. Tuttavia si stima che le oltre 1.6 miliardi dì persone che hanno fatto acquisti online a fine 2017 diventeranno 2,14 miliardi a fine 2020, mentre l’ammontare complessivo degli acquisti online cresceranno più rapidamente: si stima che passeranno

da quasi 2.800 miliardi di dollari nel 2017 a quasi 4.500 nel 2021. Nel sud-est asiatico le vendite online sono già divenute il 12,1% delle vendite al dettaglio, mentre sono ancora poco più dell’8% in Europa e Stati Uniti.

RISPONDE A ESIGENZE INELUDIBILI

Il fenomeno delle criptovalute ha comunque delle profonde ragioni di esistere (e sulle quali si sono scritte milioni di pagine) e la sua tecnologia, esattamente come ogni altra tecnologia -una volta che è stata inventata- non è possibile cancellarla. Nonostante dunque che oggi qualcuno, allettato dai grandi guadagni realizzati così rapidamente, decida di vendere la sua cripto valuta e (ancor più raramente ) lo faccia chiudendo il suo conto in Bitcoin, è facile predire che invece, nel complesso, la diffusione della cripto valuta più diffusa nel mondo prosegua inevitabilmente e che, in tal caso, il suo prezzo non possa che salire, a causa dell’impossibilità di espanderne l’offerta.

Le cripto valute stanno infatti iniziando ora ad aprire le porte di un gigantesco mercato potenziale che è quello delle valute virtuali universali da utilizzare sulla rete per scambiarsi pagamenti.

Questo mercato oggi è dominato da sistemi di pagamento -come ad esempio PayPal- denominati in una o più valute pregiate (Euro, Dollari, Yen o Renminbi, ad esempio) che non solo sono soggette a restrizioni nella circolazione e alla tassazione, ma in più non potranno mai avere la medesima funzionalità delle cripto valute per tutto il resto del mondo (i miliardi di persone che vivono nei paesi emergenti) le quali non trovano particolarmente comodo detenere a casa loro conti in valuta pregiata per comprare o vendere su internet.

UNA RISERVA DI VALORE

Le cripto valute assolvono inoltre in modo originale e, forse, insostituibile, ad una seconda funzionalità: sono una riserva di valore, un po’ come l’oro o i diamanti. Ma a differenza dei tipici beni-rifugio, la loro offerta sul mercato non è manovrabile dalle istituzioni, non può essere aumentata, e la loro detenzione non può essere vincolata dalle autorità di nessun tipo. L’argomento appena citato può non risultare così importante agli occhi di un cittadino contemporaneo americano o europeo, abituato a contare sui propri diritti di proprietà e su sistemi di circolazione del denaro più o meno liberalizzati, ma diviene una qualità fondamentale per tutti gli altri -molti miliardi di persone- che vivono altrove.

L’infrastruttura che è nata negli ultimi cinque anni e che si è diffusa nel mondo per registrarne gli scambi non solo è di per se il “pezzo pregiato” che fa del Bitcoin una vera perla (tant’è che persino la IBM sta pensando di utilizzare la “blockchain” per certificare i dati aziendali spediti sulla “nuvola”) ma rappresenta oramai un investimento miliardario difficile da rimpiazzare e risulta inscindibile dal Bitcoin stesso.

AUTORITÀ E INVESTITORI NON LO HANNO ANCORA ADOTTATO

I mercati finanziari di tutto il mondo lo hanno riconosciuto e hanno iniziato a trattare il Bitcoin come una separata “asset class” su cui investire, consci del fatto che esso è divenuto una riconoscibile riserva di valore, ma di fatto quasi nessuno ci ha ancora investito. Quando lo faranno il suo valore non potrà che crescere. Addirittura il Giappone lo ha equiparato ad ogni altra valuta di conto quale mezzo ufficiale di pagamento. Se al momento gli altri Paesi non lo hanno ancora fatto è perché risultano infastiditi da un qualcosa che non possono controllare, ma la tendenza ad adottarla come mezzo di pagamento sembra inevitabile per scongiurare il peggio (che diventi il mezzo di pagamento universale e che possa relegare quelli ufficiali di Stato allo stesso ruolo che hanno oggi francobolli e marche da bollo) .

CONCLUSIONI

Esattamente come le carte di credito ma con una dignità e un‘ affidabilità completamente diverse, il Bitcoin risponde perciò a esigenze ineludibili e, non diversamente dalle carte di credito, nonostante che ne siano nate a valanghe, alla fine quasi solo il circuito Visa-MasterCard è rimasto quello universalmente accettato, dal momento che risulta poco utile per chiunque gestirne una pluralità. Così come su internet continuano a nascere iniziative di ogni tipo ma il motore di ricerca per eccellenza resta Google e per chiunque risulta relativamente scomodo andarne a cercare altri. In più, mano mano che l’utilizzo di Google si diffonde, risulta ancor più inutile avvalersi delle alternative. Lo stesso potrebbe valere per la più diffusa delle cripto valute, ma ciò determinerebbe -quasi automaticamente- anche un aumento di valore.

Stefano di Tommaso

D’altra parte l’onda lunga del maremoto innescato da Tesla non potrà che bagnare più di concorrente nel settore dei veicoli per il trasporto pesante, dopo aver goduto di un oligopolio che da anni ha permesso loro di restare tanto inquinanti quanto inefficienti nei consumi. Ora

D’altra parte l’onda lunga del maremoto innescato da Tesla non potrà che bagnare più di concorrente nel settore dei veicoli per il trasporto pesante, dopo aver goduto di un oligopolio che da anni ha permesso loro di restare tanto inquinanti quanto inefficienti nei consumi. Ora dovranno escogitare qualcosa per recuperare il tempo perduto o fare i conti con un mercato che se ne va altrove. Lo sanno bene sia la Mercedes Benz che ha appena lanciato un veicolo totalmente elettrico le cui caratteristiche tuttavia non sono così avanti (Daimler), che

dovranno escogitare qualcosa per recuperare il tempo perduto o fare i conti con un mercato che se ne va altrove. Lo sanno bene sia la Mercedes Benz che ha appena lanciato un veicolo totalmente elettrico le cui caratteristiche tuttavia non sono così avanti (Daimler), che