Se c’è un settore economico che tutti gli studiosi additano come il più strategico per le sorti dell’umanità nei prossimi decenni, è sicuramente quello dell’alimentazione. Le grandi aggregazioni in corso potrebbero addirittura risultare dannose all’ambiente e al progresso scientifico…

Quando si parla di agricoltura e cibo vengono subito in mente i 570 milioni di operatori economici che si stima siano presenti nel settore in tutto il mondo, con oltre 7 miliardi di consumatori (l’intera popolazione del pianeta). Già solo questo enorme numero esprime le possibili conseguenze di un progressivo processo di integrazione in poche forti mani. Milioni di operatori agricoli in meno nel mondo (già solo a causa della progressiva meccanizzazione delle operazioni) possono significare milioni di disoccupati.

GLI OPERATORI PIÙ IMPORTANTI

Per esplorare la portata delle affermazioni radicali che riporta questo articolo occorre tenere presente che la filiera delle produzioni chimiche, agricole, alimentari e di accessori per le loro produzioni è vastissima ed è fortemente condizionata da tre grandi gruppi economici globali:

– La prima potenza industriale nel comparto agricolo risulta sicuramente la Monsanto (il primo produttore al mondo di sementi) con un fatturato 2016 di 74 miliardi di dollari, operatore che però è in corso di fusione con la Bayer, primo produttore al mondo di pesticidi e fitofarmaci (oltre che di farmaci e prodotti chimici), che da sola è giunta alla soglia dei 55 miliardi di dollari;

– al secondo posto nell’agricoltura c’è il gruppo chimico Dow-DuPont che nel totale fattura oltre 130 miliardi di dollari;

– Alla terza posizione nel comparto agricolo il gruppo cinese ChemChina che ha appena acquisito Syngenta per 47 miliardi di dollari. Insieme questi tre operatori (tutti con fortissime radici nella chimica) controllano oltre il 60% delle produzioni globali di sementi per l’agricoltura e la sola “BaySanto” dopo l’integrazione di fatto risulterà proprietaria dei diritti intellettuali riguardanti quasi ogni coltura agricola geneticamente modificata nel mondo.

Per non parlare del settore agrotecnico, nel quale la sola Deere&Co. (quella dei trattori John Deere), esprime un fatturato di quasi 30 miliardi di dollari.

La dimensione conta in questo ambito perché l’intero mondo agricolo sta per entrare in una fase di profonda digitalizzazione, che comporta la necessità di grandi investimenti, quando saranno i droni a diffondere medicine, controllare le coltivazioni e riconoscere eventuali anomalie delle piante, grazie all’intelligenza artificiale, saranno sistemi completamente automatizzati a gestire gli allevamenti, la loro macellazione, lo stoccaggio e le lavorazioni successive.

Ovviamente man mano che l’automazione industriale coinvolgerà anche l’alimentazione, tutti i piccoli operatori spariranno per far posto a pochi grandi ed efficientissimi produzioni, assai integrate verticalmente, dalla chimica di base alla distribuzione degli alimenti pronti.

UNO SCENARIO COMPLESSO

Quello dell’alimentazione è tuttavia il settore economico che più di ogni altro può incidere nella sanità della specie umana e sulla salvaguardia dell’ambiente naturale. È contemporaneamente il più esposto alla raffica di scoperte scientifiche e innovazioni tecnologiche nonché quello che peggio sta vivendo un forte processo di concentrazione a scapito dei piccoli operatori e a vantaggio del grande capitale che piano piano sta esercitando il suo potere di mercato per costituire dei monopoli quasi in ogni ambito.

La cosa di per sé potrebbe risultare quasi “normale” se voliamo consideriamo quel settore “maturo” e dunque caratterizzato da un eccesso di capacità produttiva, da scarsa innovazione di prodotto e da una forte prevalenza delle problematiche distributive, tali da incidere grandemente sulla marginalità economica dei suoi operatori, costringendoli ad aggregazioni.

UN SETTORE TUTT’ALTRO CHE MATURO

In effetti ciò che accade è tuttavia quasi l’opposto:

– la scienza ha fatto al riguardo dell’agricoltura e delle produzioni alimentari in generale dei grandissimi passi in avanti, non tutti i quali sono sempre stati correttamente comunicati e diffusi dai mezzi di informazione di massa;

– le cosiddette “esternalità” produttive (cioè i costi a carico della comunità che I produttori di alimenti generano) sono elevatissime per la filiera alimentare, figuriamoci per quella della chimica! La filiera economica globale dell’alimentazione è infatti inscindibilmente legata a quella della chimica (diserbanti, concimi, fitofarmaci, ecc…) ed è perciò anche inevitabilmente connessa alle sorti dell’ambiente, dal momento che l’uso di tali prodotti può incidere in modo molto pesante sulle sorti della vivibilità del pianeta;

– le conseguenze del forzoso processo di aggregazione degli operatori economici con lo spiazzamento di quelli piccoli, non solo genera disoccupazione e flussi migratori verso i centri urbani di quella forza lavoro che prima era presente nell’agricoltura (per essere progressivamente rimpiazzata dalle macchine e dall’automazione),

– ma soprattutto questa tendenza alla smisurata crescita dimensionale degli operatori industriali agricoli e alimentari rischia di contrapporsi all’applicazione delle più recenti scoperte scientifiche che tendono a rivalutare l’efficienza economica delle colture non intensive accoppiando la crescita di specie diverse di vegetali che si rafforzano a vicenda (com’è sempre avvenuto in natura) e a denunciare gli effetti disastrosi per l’ambiente del disboscamento, dell’uso intensivo della chimica, dell’eccesso di acqua utilizzata a fini industriali alimentari e dell’eccesso di anidridi carboniche immesse nell’aria per molte produzioni.

LA CONCENTRAZIONE DEL SETTORE ALIMENTARE GENERA DISECONOMIE AMBIENTALI

Per questi e molti altri motivi le grandi fusioni e incorporazioni di aziende del settore agricolo e alimentare che stanno avvenendo a ritmo accelerato potrebbero meritare di essere invece disincentivate.

La concentrazione in pochi grandissimi operatori economici di un macrosettore industriale quale quello dell’alimentazione (che spazia dalla chimica di base, all’agricoltura, alla produzione di trattori e strumenti di trattamento forestale, alla zootecnia, alla macellazione, fino al trattamento e alla conservazione dei cibi pronti e alla loro distribuzione al dettaglio) a uno sguardo più attento protrebbe risultare cosa assai contraria agli interessi dell’umanità!

Quello dell’alimentazione non soltanto appare dunque un settore strategico per le sorti della specie umana, ma è anche un ambito che, con la riscoperta delle filiere biologiche, con gli ultimi progressi in campo biochimico e con le nuove catene distributive che derivano dalla digitalizzazione globale, potrebbe invece vivere una stagione di grande rinnovamento e sanificazione, nel quale troverebbero posto moltissimi nuovi piccoli operatori super-specializzati in qualche nicchia. Ma di fatto tale possibilità è avversata dai detentori di giganteschi interessi al riguardo.

Quella concentrazione in poche mani della filiera alimentare può dunque generare non solo disoccupazione e di conseguenza dannosi flussi migratori e sconvolgere gli equilibri ambientali, ma anche impedire (o esprimere interessi a non far diffondere) il progresso scientifico. Essa promuove invece (per motivi di convenienza) le mono-agricolture intensive ed automatizzate, generando in tale modo immense “esternalità” a carico del resto dell’umanità.

IL RUOLO DEI “REGOLATORI”

Da sempre infine la politica è intervenuta pesantemente a tutela delle sorti dei coltivatori agricoli, degli allevatori, dei produttori di generi di prima necessità. Oggi invece -probabilmente anche a causa delle forti contribuzioni ricevute dalle lobby che esprimono il maggior potere economico- la politica al riguardo tace in maniera “assordante”!

Le campagne a favore dell’ambiente, della salvaguardia dell’aria che respiriamo e della gestione delle risorse idriche risultano invece sostanziarsi in soli slogan privi di contenuto pratico, la manipolazione delle risorse forestali non viene nemmeno denunciata e, soprattutto, il settore dalle gestione ambientale e del riciclo dei rifiuti risulta essere (a causa di un’impostazione assai errata) uno dei più profittevoli al mondo.

Molti equilibri rischiano di rompersi quando si vuole applicare l’industria 4.0 al trattamento delle risorse naturali e alimentari, se nessuno interviene affrontando il fenomeno da altri punti di vista, come quello di tutti coloro che risultano affetti da malattie che originano da cattive abitudini alimentari o come quello degli 800 milioni di esseri umani nel mondo che risultano ancora a rischio di morire di fame…

Stefano di Tommaso

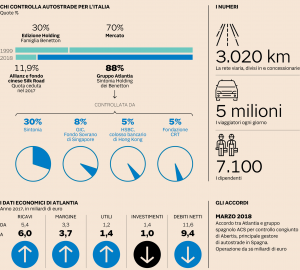

Nell’immagine qui accanto riportata si indica che i Benetton controllano la società con il solo 30% dell’88% (cioè con il 26,4%) e che la società fa utili netti dopo le tasse di 1,4 miliardi di euro (superiori agli investimenti di 1 miliardo) su ricavi di 6 miliardi (cioè circa il 23,3% del fatturato) con un margine operativo del 62% circa (del fatturato). Interessante notare che la società appartiene a privati italiani soltanto per il 19,9% del flottante che è pari solo al 45,5% del capitale azionario: dunque soltanto il 9% del capitale di Atlantia è in mano a privati Italiani, se si escludono i Benetton e la fondazione CRT. Ma anche contandoli, il totale in mano nazionale non supera il 25% del capitale e stava per divenire la metà se fosse andata in porto la fusione con ACS (autostrade spagnole) controllato dal gruppo di società di costruzione Abertis, operazione al momento in stand-by.

Nell’immagine qui accanto riportata si indica che i Benetton controllano la società con il solo 30% dell’88% (cioè con il 26,4%) e che la società fa utili netti dopo le tasse di 1,4 miliardi di euro (superiori agli investimenti di 1 miliardo) su ricavi di 6 miliardi (cioè circa il 23,3% del fatturato) con un margine operativo del 62% circa (del fatturato). Interessante notare che la società appartiene a privati italiani soltanto per il 19,9% del flottante che è pari solo al 45,5% del capitale azionario: dunque soltanto il 9% del capitale di Atlantia è in mano a privati Italiani, se si escludono i Benetton e la fondazione CRT. Ma anche contandoli, il totale in mano nazionale non supera il 25% del capitale e stava per divenire la metà se fosse andata in porto la fusione con ACS (autostrade spagnole) controllato dal gruppo di società di costruzione Abertis, operazione al momento in stand-by.

Dalla polemica che infuria dopo i fatti di Genova questo è il dato che emerge più evidente e certifica la poca dirittura morale degli organismi che avrebbero dovuto controllarne l’attuazione (e delle forze politiche che vi stavano dietro), come pure di quelli di gestione della società.

Dalla polemica che infuria dopo i fatti di Genova questo è il dato che emerge più evidente e certifica la poca dirittura morale degli organismi che avrebbero dovuto controllarne l’attuazione (e delle forze politiche che vi stavano dietro), come pure di quelli di gestione della società. Se questo fatto verrà accertato dalla Magistratura allora non sarà stata del tutto fuori luogo la “boutade” del Governo che intende revocare la concessione delle Autostrade per l’Italia (in sigla ASPI) ad Atlantia innanzitutto, la maggiore concessionaria delle Autostrade italiane con circa 3000 chilometri gestiti su quasi 6000 affidati a soggetti diversi dall’ANAS.. Ovviamente di fronte anche solo a tale rischio ipotetico tutti hanno iniziato a chiedersi quanto vale questa società (e di conseguenza quanto dovrebbe quotare il titolo in Borsa) ?

Se questo fatto verrà accertato dalla Magistratura allora non sarà stata del tutto fuori luogo la “boutade” del Governo che intende revocare la concessione delle Autostrade per l’Italia (in sigla ASPI) ad Atlantia innanzitutto, la maggiore concessionaria delle Autostrade italiane con circa 3000 chilometri gestiti su quasi 6000 affidati a soggetti diversi dall’ANAS.. Ovviamente di fronte anche solo a tale rischio ipotetico tutti hanno iniziato a chiedersi quanto vale questa società (e di conseguenza quanto dovrebbe quotare il titolo in Borsa) ?

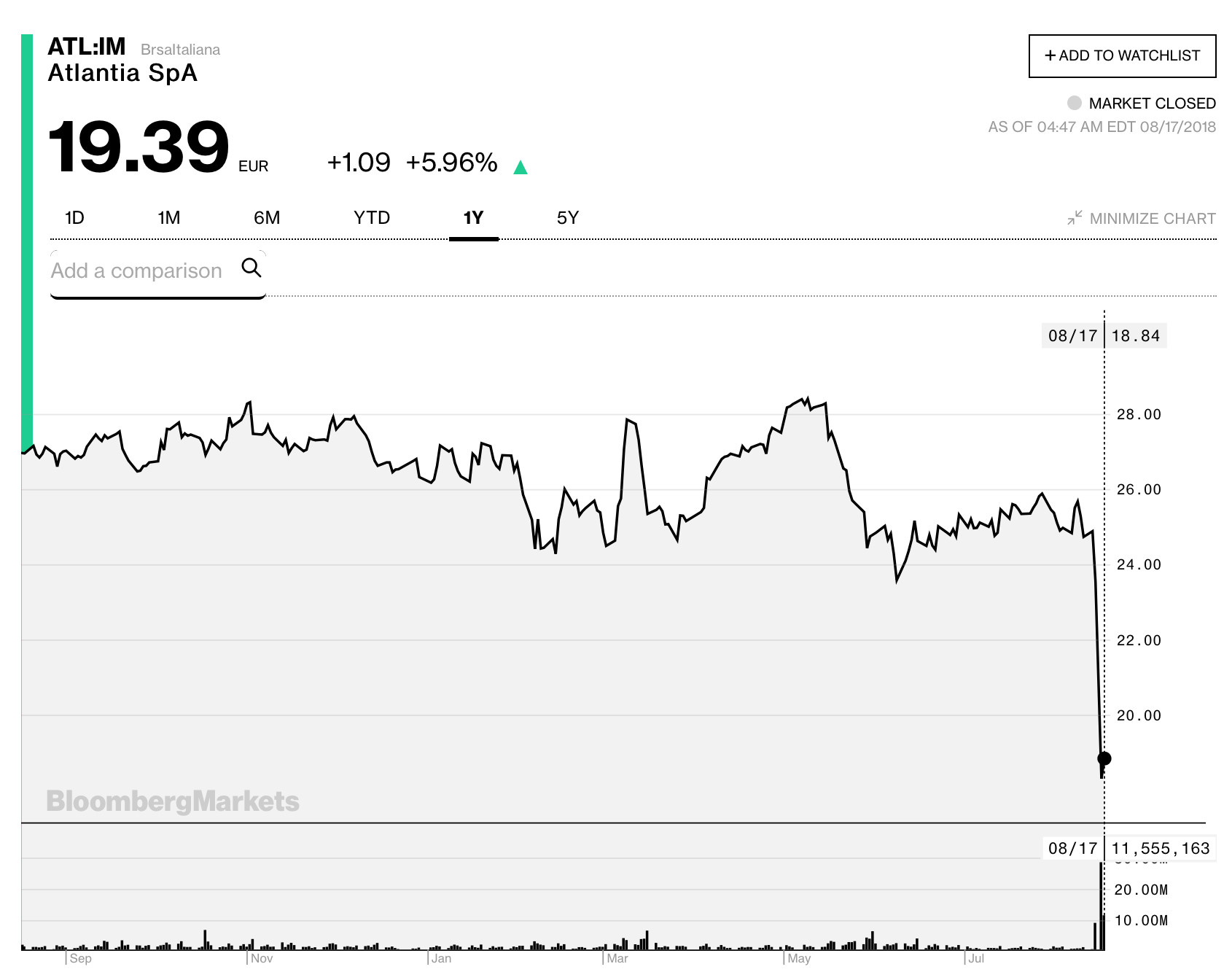

Se infatti la società dovesse mettere in cantiere investimenti aggiuntivi di circa 2 miliardi di euro il suo cash flow (flusso di cassa netto) diverrebbe pesantemente negativo e la società necessiterebbe di un importante incremento nei mezzi propri, più o meno di pari valore, annacquando l’attuale capitalizzazione di circa il 13%, cioè pari a quei 4-5 euro per azione di cui si scriveva più sopra.

Se infatti la società dovesse mettere in cantiere investimenti aggiuntivi di circa 2 miliardi di euro il suo cash flow (flusso di cassa netto) diverrebbe pesantemente negativo e la società necessiterebbe di un importante incremento nei mezzi propri, più o meno di pari valore, annacquando l’attuale capitalizzazione di circa il 13%, cioè pari a quei 4-5 euro per azione di cui si scriveva più sopra.