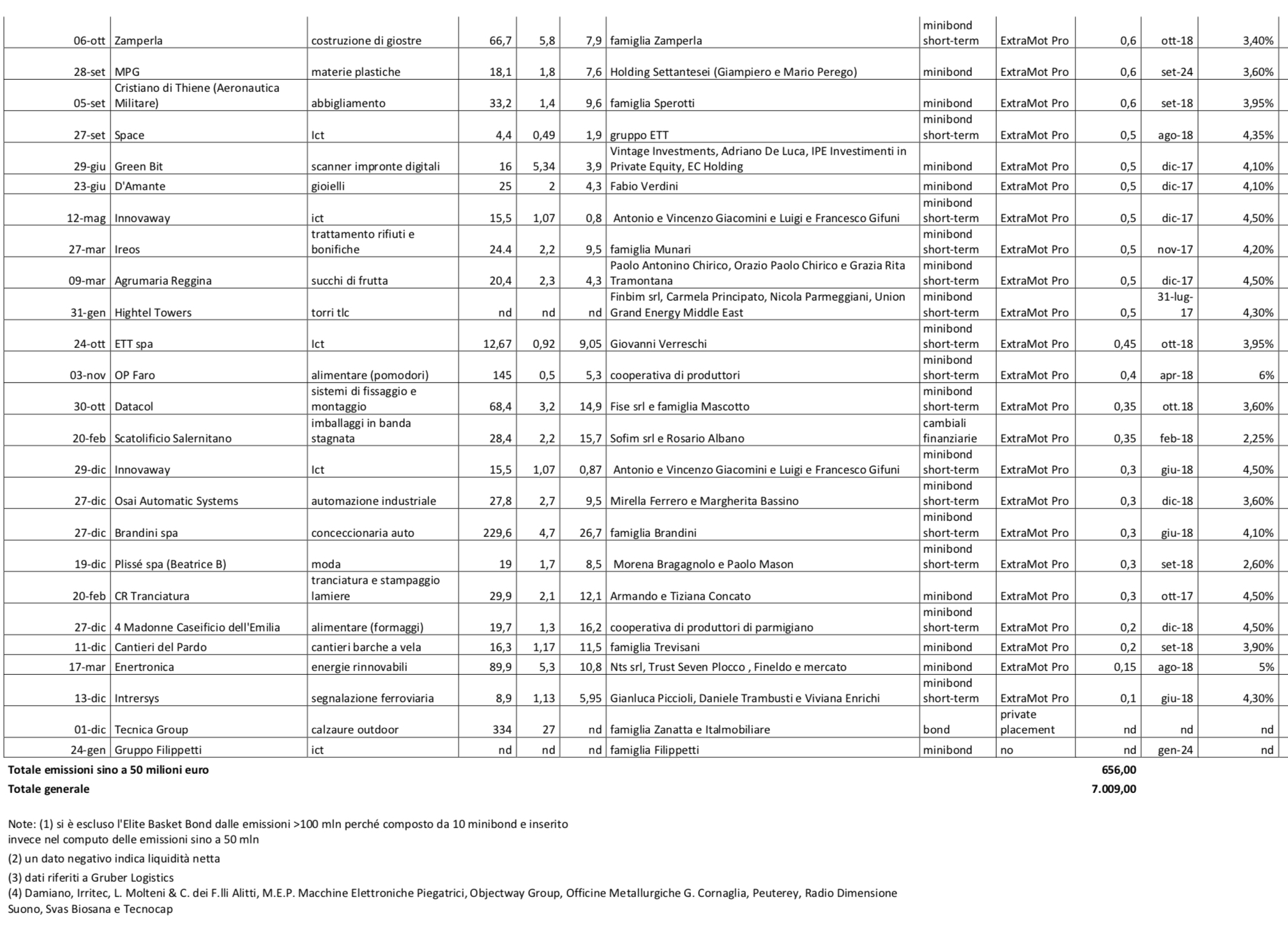

L’ECCESSO DI DEBITO MAL SI CONCILIA CON LA RISALITA DEI TASSI REALI. ANDIAMO VERSO LA FINE DEL CICLO DEL CREDITO?

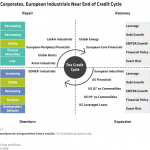

Gli analisti si interrogano se siamo finalmente arrivati alla fine del lungo ciclo del credito di cui le aziende americane hanno goduto sino ad oggi, e la risposta è tendenzialmente positiva. Lo stesso non vale per le imprese europee, che ne stanno beneficiando soltanto adesso e che avrebbero grandi benefici dal poter constatare il prolungamento della situazione attuale, utilizzando le ampie risorse finalmente disponibili per quegli investimenti in tecnologie che in Asia e in America sono stati effettuati da tempo e per dare più spazio alle acquisizioni e aggregazioni che permetterebbero loro di migliorare efficienza, competitività e produttività del lavoro.

Momenti come questo, vicini all’inversione della curva, sono solitamente i più favorevoli per reperire risorse finanziarie per acquisizioni a forte debito e non per niente il mondo sta vivendo un picco delle operazioni di fusioni e acquisizioni in leva.

Il punto è che un certo numeri indicatori sta iniziando a lampeggiare, segnalando un eccesso nei multipli recentemente riconosciuti, qualche rincaro nei tassi e, soprattutto, il peggioramento dei rating.

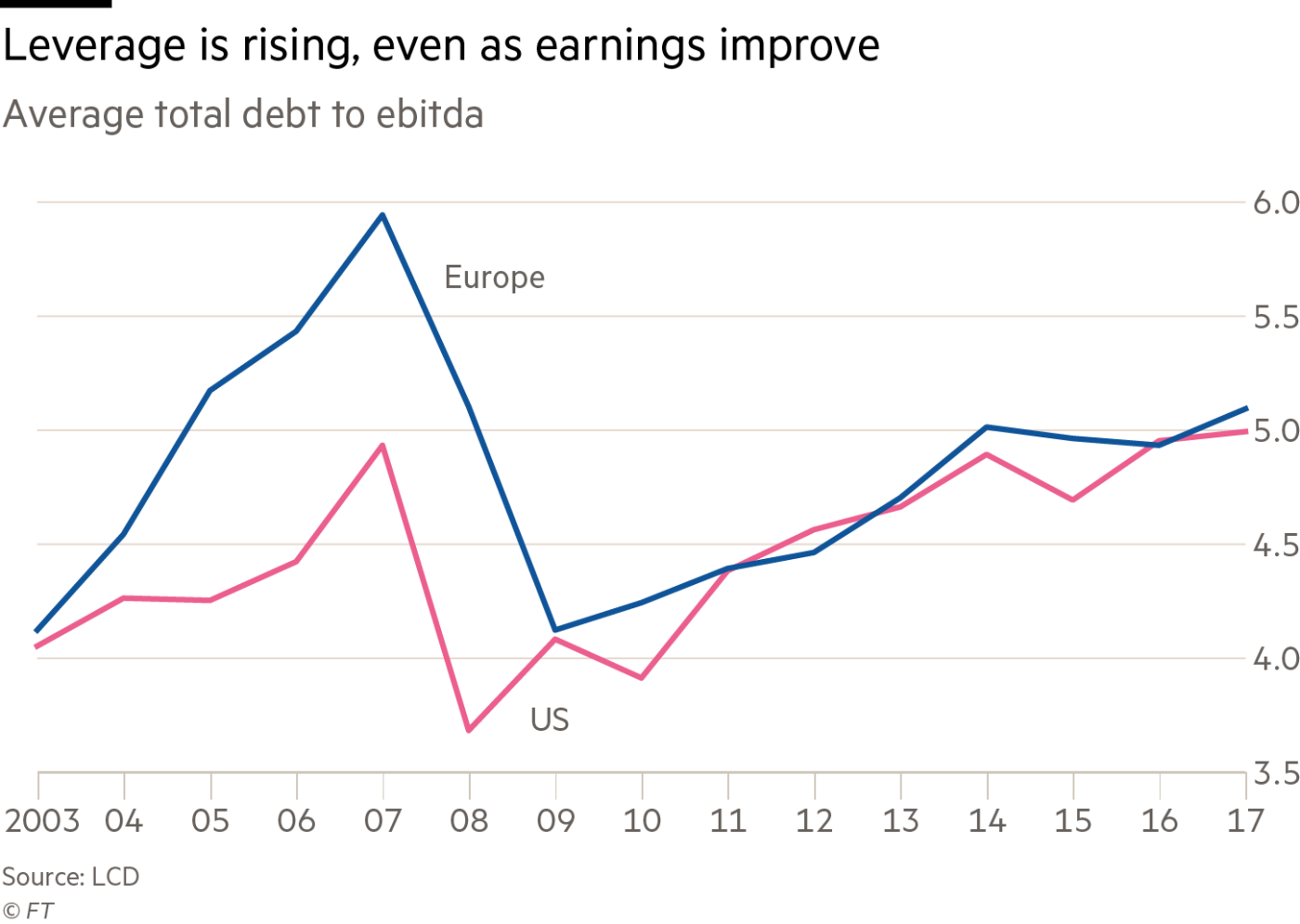

Nel grafico si può vedere l’evoluzione negli ultimi quindici anni delle valutazioni aziendali in termini di multipli del Margine Operativo Lordo:

L’ECCESSO DI INDEBITAMENTO

Il fenomeno è strettamente legato alla crescita degli utili che le imprese quotate stanno realizzando al culmine di un lungo ciclo economico e in un momento in cui né l’inflazione né il surriscaldamento delle richieste salariali hanno ancora rovinato loro la festa.

La forte digitalizzazione dell’economia (soprattutto quella americana, ovviamente) e la maggiore sincronia tra i cicli economici dei paesi più sviluppati con quelli dei paesi emergenti ha inoltre portato in alto anche le aspettative circa i profitti attesi per i prossimi esercizi, scatenando l’appetito degli investitori di private equity, sempre a caccia di opportunità di allocazione delle loro ingenti risorse liquide e, se possibile, con la prospettiva di innalzare il più possibile i livelli di rischio e rendimento attesi, divenuti perciò più disponibili a riconoscere non soltanto valutazioni più elevate, ma anche un maggior livello di indebitamento.

Nel grafico qui sotto riportato di può vedere l’evoluzione del valore medio del debito per le acquisizioni in termini di multiplo del Margine Operativo Lordo:

Un altro fattore che ha permesso di giungere al momento aureo oggi registrato dal mercato dei capitali per la disponibilità di credito è sicuramente stato il deciso e prolungato intervento delle banche centrali che, nel timore di un avvitamento della scarsa velocità di circolazione della moneta, hanno immesso moltissima liquidità sui mercati finanziari.

Se in America quello scenario oramai volge al termine, ciò non vale per la Banca Centrale Europea, alle prese con un tentativo assai tardivo di restituire fiato all’ erogazione del credito nei paesi ‘eriferi come il nostro, dove la ripresa si è vista soltanto da un paio d’anni e quasi solo sulle tabelle statistiche, perché spiazzata dall’eccesso di spesa e debiti pubblici.

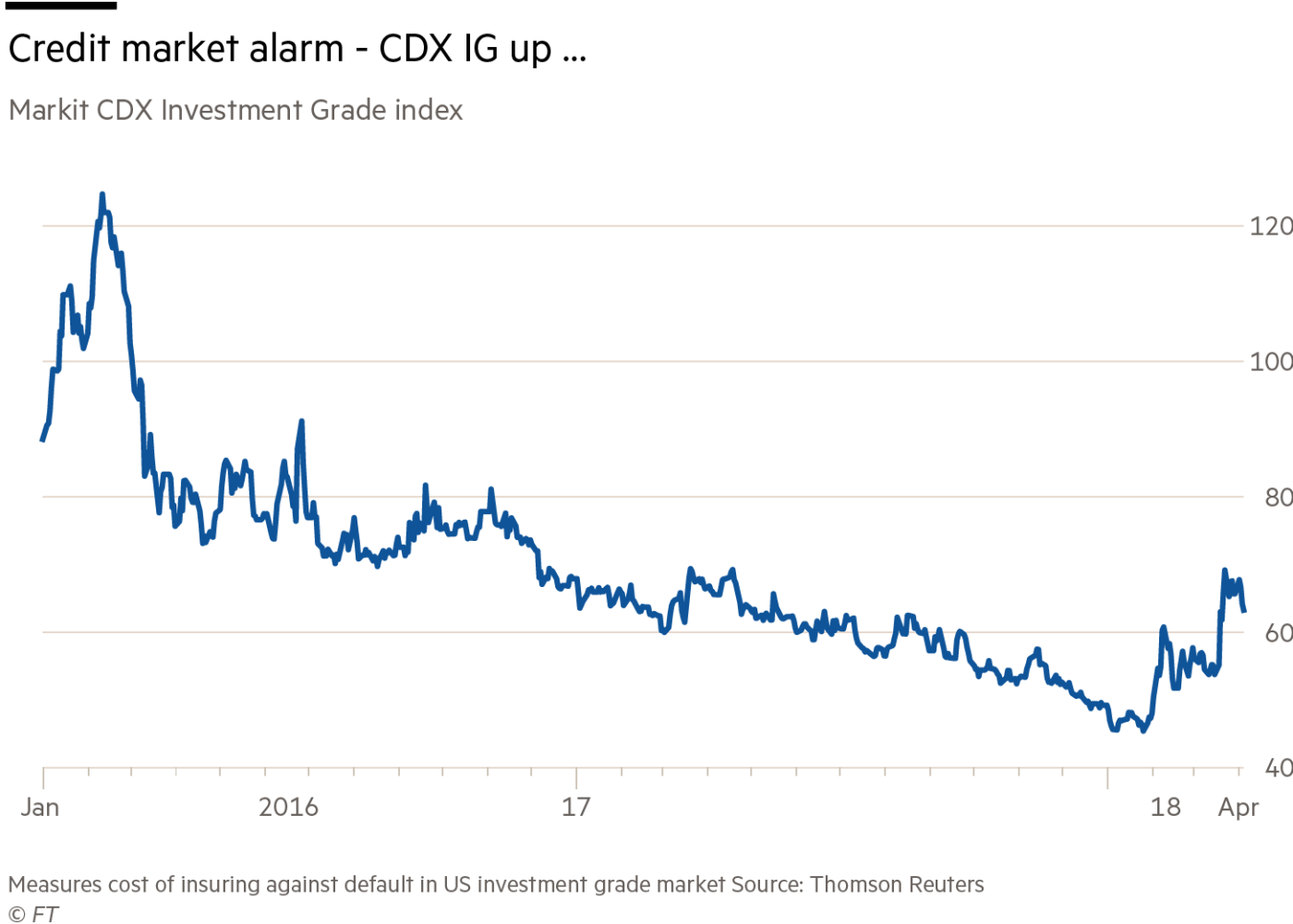

LA DISCESA DEI CREDIT RATING

Ma i costi dei credit default swap (il costo per l’assicurazione del rischio credito) stanno rapidamente risalendo oltre oceano e il fenomeno del deterioramento della qualità del credito potrebbe attraversare l’Atlantico più velocemente di quanto non si possa pensare, col rischio di togliere ossigeno ad una già asfittica ripresa dell’attività ordinaria delle banche italiane.

Nel grafico l’andamento del costo dei CDS secondo l’indice Markit:

I TITOLI A REDDITO FISSO RESTANO UNA DELLE MIGLIORI OPZIONI

Eppure dal punto di vista degli investitori i bond (attraverso i quali si finanziano la maggior parte degli istituti di credito) restano una delle opzioni migliori in questo momento in cui l’increme dell’inflazione resta quasi una chimera ma i tassi a breve termine vengono fatti salire ugualmente, poiché evidentemente i rendimenti reali salgono e la scelta di mantenere liquidi i portafogli importanti si giustifica soltanto nell’imminenza di un crollo delle quotazioni.

Difficile però dire se è quando le borse vedranno una catastrofe (anche perché la crescita dei profitti potrebbe portare ulteriori buone sorprese e ulteriore liquidità ai mercati.

Dunque nel dubbio sull’inflazione e sulla durata del ciclo economico il reddito fisso mantiene una certa appetibilità, ma ovviamente la discesa dei rating una domanda di fondo la lascia eccome: con il mondo occidentale che ha di nuovo accumulato un elevato livello di indebitamento, cosa succederà se I timori inflazionistici (e dunque anche i tassi) dovessero risalire in maniera consistente?

Ecco perché la fine del ciclo del debito è probabilmente vicina, e con essa la possibilità che le banche tornino prima del previsto a restringere i cordoni della borsa. Chi deve effettuare investimenti o acquisizioni ne tenga conto. Non è sempre primavera !

Stefano di Tommaso

Sicuramente un’impresa che nasce da zero -spesso una startup tecnologica- deve riuscire a dotarsi di un capitale di rischio di importo congruo con il proprio piano aziendale, sempre che ne faccia uno. Ecco, il piano aziendale è veramente importante perché se sviluppato correttamente fornisce indicazioni circa la necessità di cassa prospettica e spesso aiuta a reperire risorse chiarificando i rischi ed i rendimenti attesi dell’impresa. Quantomeno il piano aiuta a capire se il capitale di partenza sarà sufficiente a sostenere l’attività fino a quando non sarà possibile generare cassa ovvero accedere a nuove risorse finanziarie.

Sicuramente un’impresa che nasce da zero -spesso una startup tecnologica- deve riuscire a dotarsi di un capitale di rischio di importo congruo con il proprio piano aziendale, sempre che ne faccia uno. Ecco, il piano aziendale è veramente importante perché se sviluppato correttamente fornisce indicazioni circa la necessità di cassa prospettica e spesso aiuta a reperire risorse chiarificando i rischi ed i rendimenti attesi dell’impresa. Quantomeno il piano aiuta a capire se il capitale di partenza sarà sufficiente a sostenere l’attività fino a quando non sarà possibile generare cassa ovvero accedere a nuove risorse finanziarie. Il piano però non è soltanto un foglio di calcolo, bensì la disamina approfondita delle variabili di partenza che determinano i risultati attesi e delle modalità di impiego delle risorse necessarie. Quando quelle variabili di partenza sono correttamente confrontate con la realtà e diventano ipotesi credibili alla base dello sviluppo numerico atteso, ciò che bisogna aggiungere sono la descrizione e la quantificazione dei rischi e delle modalità per delimitarne le conseguenze negative.

Il piano però non è soltanto un foglio di calcolo, bensì la disamina approfondita delle variabili di partenza che determinano i risultati attesi e delle modalità di impiego delle risorse necessarie. Quando quelle variabili di partenza sono correttamente confrontate con la realtà e diventano ipotesi credibili alla base dello sviluppo numerico atteso, ciò che bisogna aggiungere sono la descrizione e la quantificazione dei rischi e delle modalità per delimitarne le conseguenze negative. Più il CCN risulta elevato e più assorbe risorse finanziarie, che spesso non producono reddito. Più si riesce a ridurlo (magari aumentando vertiginosamente la velocità di rotazione delle scorte, oppure riducendo i tempi di incasso dalla clientela, o infine ottenendo per le ragioni più svariate dell‘ulteriore credito di fornitura) e meno risorse finanziarie serviranno all’impresa, soprattutto quando dovrebbe impiegarle altrove: nell’efficienza della produzione, nei sistemi di controllo e più che ogni altra cosa, nello sviluppo dei mercati di sbocco.

Più il CCN risulta elevato e più assorbe risorse finanziarie, che spesso non producono reddito. Più si riesce a ridurlo (magari aumentando vertiginosamente la velocità di rotazione delle scorte, oppure riducendo i tempi di incasso dalla clientela, o infine ottenendo per le ragioni più svariate dell‘ulteriore credito di fornitura) e meno risorse finanziarie serviranno all’impresa, soprattutto quando dovrebbe impiegarle altrove: nell’efficienza della produzione, nei sistemi di controllo e più che ogni altra cosa, nello sviluppo dei mercati di sbocco. Esistono infatti non solo le banche ma anche e soprattutto società di factoring di ogni genere (sino ai cosiddetti “marketplace” online) che si propongono alle imprese che vogliono smobilizzare i loro crediti commerciali verso imprese solide, e in qualche caso propongono persino di finanziare i loro fornitori (reverse factoring) e che in altre situazioni possono finanziare le consistenze di magazzino. Riuscire a coprire in questo modo le esigenze di CCN significa in molti casi trovare quelle risorse altrimenti non reperibili che fanno la differenza.

Esistono infatti non solo le banche ma anche e soprattutto società di factoring di ogni genere (sino ai cosiddetti “marketplace” online) che si propongono alle imprese che vogliono smobilizzare i loro crediti commerciali verso imprese solide, e in qualche caso propongono persino di finanziare i loro fornitori (reverse factoring) e che in altre situazioni possono finanziare le consistenze di magazzino. Riuscire a coprire in questo modo le esigenze di CCN significa in molti casi trovare quelle risorse altrimenti non reperibili che fanno la differenza. Senza dubbio ciò che spesso risulta più odioso dal punto di vista dell’orgoglio dell’imprenditore è l’andare a reperire capitale da terzi investitori, mentre potrebbe da molti punti di vista risultare l’alternativa più sana per far soldi. Non necessariamente infatti allargare la compagine sociale significa aver fallito, anzi! Spesso è un problema strettamente psicologico o di mancata capacità di mettersi attivamente a ricercare i soggetti che potrebbero investire con lui. Le domande che questi ultimi faranno per decidere se investire nella sua impresa molto probabilmente risulteranno essere la miglior consulenza gratuita per un imprenditore che vuole ragionarci sopra.

Senza dubbio ciò che spesso risulta più odioso dal punto di vista dell’orgoglio dell’imprenditore è l’andare a reperire capitale da terzi investitori, mentre potrebbe da molti punti di vista risultare l’alternativa più sana per far soldi. Non necessariamente infatti allargare la compagine sociale significa aver fallito, anzi! Spesso è un problema strettamente psicologico o di mancata capacità di mettersi attivamente a ricercare i soggetti che potrebbero investire con lui. Le domande che questi ultimi faranno per decidere se investire nella sua impresa molto probabilmente risulteranno essere la miglior consulenza gratuita per un imprenditore che vuole ragionarci sopra. Nuovi soci di capitale che disturbano perché possono voler dire la loro anche quando non hanno ragione o rischiare intralciare il business, spesso risultano comunque essenziali laddove i rischi del business risultino elevati ovvero poco razionali e dunque nessuna modalità di finanziamento (per quanto irrituale) è altamente indicata. Quando non sarebbe sano finanziarsi (anche indirettamente) la cosa da fare è raccogliere capitale di rischio, magari tramite piattaforme online (crowdfunding) o intermediari specializzati.

Nuovi soci di capitale che disturbano perché possono voler dire la loro anche quando non hanno ragione o rischiare intralciare il business, spesso risultano comunque essenziali laddove i rischi del business risultino elevati ovvero poco razionali e dunque nessuna modalità di finanziamento (per quanto irrituale) è altamente indicata. Quando non sarebbe sano finanziarsi (anche indirettamente) la cosa da fare è raccogliere capitale di rischio, magari tramite piattaforme online (crowdfunding) o intermediari specializzati.

La Trahison des images (la fuorvianza delle immagini) è un suo dipinto realizzato nel 1928-29 (l’anno della più grande delle crisi di Borsa della storia). L’opera, contestando la raffigurazione della pipa (non si tratta di fatto di una pipa, bensì di una sua immagine), mira a mettere in risalto la differenza di tangibilità e consistenza che il mondo della realtà ha con quello dei segni, invitando alla riflessione sulla complessità del linguaggio. A cinquant’anni dalla morte di Maigritte il messaggio della filosofia surrealista lanciato con forza proprio dalla pittura di grandi evocatori di concetti astratti come lui (ma anche da Miró, Ernst, Dalí, de Chirico ecc…), non poteva essere più attuale nel contesto odierno dei mercati finanziari.

La Trahison des images (la fuorvianza delle immagini) è un suo dipinto realizzato nel 1928-29 (l’anno della più grande delle crisi di Borsa della storia). L’opera, contestando la raffigurazione della pipa (non si tratta di fatto di una pipa, bensì di una sua immagine), mira a mettere in risalto la differenza di tangibilità e consistenza che il mondo della realtà ha con quello dei segni, invitando alla riflessione sulla complessità del linguaggio. A cinquant’anni dalla morte di Maigritte il messaggio della filosofia surrealista lanciato con forza proprio dalla pittura di grandi evocatori di concetti astratti come lui (ma anche da Miró, Ernst, Dalí, de Chirico ecc…), non poteva essere più attuale nel contesto odierno dei mercati finanziari. Sono quasi due anni che I banchieri centrali ci raccontano della loro volontà di procedere a una graduale ritirata da quello che è stato forse il loro più vasto e profondo intervento nella storia dell’economia: il Quantitative Easing (l’allentamento della politica monetaria seguìto alla brusca riduzione della liquidità in circolazione dopo la crisi borsistica del 2008). All’epoca si rischiava di ripercorrere pedissequamente gli otto anni di crisi economica che erano seguiti alla crisi finanziaria del 1929 e i principali banchieri centrali nel mondo, capitanati da quelli anglosassoni, decisero nel 2008 di controbilanciare con vigore la riduzione del moltiplicatore monetario del credito (e della velocità di circolazione della moneta) con l’acquisto sul mercato di grandi quantità di titoli e dunque con la conseguenza di affogarli di liquidità. I tassi di interesse discesero perciò più o meno bruscamente intorno allo zero e questo fatto risultò a sua volta essenziale per rendere sostenibile un altro macigno che rischiava di schiacciare per sempre l’economia mondiale: l’eccesso di indebitamento generale (tanto privato quanto degli Stati sovrani).

Sono quasi due anni che I banchieri centrali ci raccontano della loro volontà di procedere a una graduale ritirata da quello che è stato forse il loro più vasto e profondo intervento nella storia dell’economia: il Quantitative Easing (l’allentamento della politica monetaria seguìto alla brusca riduzione della liquidità in circolazione dopo la crisi borsistica del 2008). All’epoca si rischiava di ripercorrere pedissequamente gli otto anni di crisi economica che erano seguiti alla crisi finanziaria del 1929 e i principali banchieri centrali nel mondo, capitanati da quelli anglosassoni, decisero nel 2008 di controbilanciare con vigore la riduzione del moltiplicatore monetario del credito (e della velocità di circolazione della moneta) con l’acquisto sul mercato di grandi quantità di titoli e dunque con la conseguenza di affogarli di liquidità. I tassi di interesse discesero perciò più o meno bruscamente intorno allo zero e questo fatto risultò a sua volta essenziale per rendere sostenibile un altro macigno che rischiava di schiacciare per sempre l’economia mondiale: l’eccesso di indebitamento generale (tanto privato quanto degli Stati sovrani). Il “Tapering” però (che dal punto di vista economico dovrebbe essere l’esatto opposto della manovra espansiva) sbandierato da due anni a questa parte dagli annunci dei medesimi banchieri centrali, preoccupati dall’incessante e dilagante crescita dei valori azionari e obbligazionari, è risultato tuttavia così prudente e graduale da apparire sostanzialmente inesistente. Un caso così estremo da risultare sostanzialmente illusorio di quella “Forward Guidance” (anticipazione verbale delle future manovre) che le banche centrali amano utilizzare per indirizzare i mercati quando vedono degli eccessi che potrebbero trasformarsi in futuri disastri.

Il “Tapering” però (che dal punto di vista economico dovrebbe essere l’esatto opposto della manovra espansiva) sbandierato da due anni a questa parte dagli annunci dei medesimi banchieri centrali, preoccupati dall’incessante e dilagante crescita dei valori azionari e obbligazionari, è risultato tuttavia così prudente e graduale da apparire sostanzialmente inesistente. Un caso così estremo da risultare sostanzialmente illusorio di quella “Forward Guidance” (anticipazione verbale delle future manovre) che le banche centrali amano utilizzare per indirizzare i mercati quando vedono degli eccessi che potrebbero trasformarsi in futuri disastri. Ad ascoltare gli annunci bellicosi di aumenti dei tassi di interesse della Yellen sembrava che una nuova crisi dei mercati potesse arrivare solo per effetto di tale manovra, attuata invece sino ad oggi in forma quasi simbolica, perché lo sanno tutti che un vero rialzo dei tassi di interesse I governi di tutto il mondo non possono permetterselo, fino a quando non saranno riusciti a monetizzare buona parte del debito pubblico, cioè per molti anni ancora. Tanto per fare due numeri, dal 2007 i debiti globali (pubblici e privati) sono infatti aumentati di oltre il 70%, arrivando a sfiorare i 140mila miliardi di dollari secondo il Fondo monetario internazionale. E’ chiaro anche a un bambino che -se un’importante risalita dei tassi si materializzasse- il maggior costo del servizio del debito non farebbe che incrementare I disavanzi pubblici e dunque la massa del debito stesso, impedendone il rientro a volumi più fisiologici. Ecco dunque che si procede sistematicamente a graduali rinvii dei rialzi annunciati e a piccoli passi di un quarto di punto percentuale alla volta, augurandosi che l’omeopatia funzioni davvero nel limitare gli eccessi dei mercati finanziari.

Ad ascoltare gli annunci bellicosi di aumenti dei tassi di interesse della Yellen sembrava che una nuova crisi dei mercati potesse arrivare solo per effetto di tale manovra, attuata invece sino ad oggi in forma quasi simbolica, perché lo sanno tutti che un vero rialzo dei tassi di interesse I governi di tutto il mondo non possono permetterselo, fino a quando non saranno riusciti a monetizzare buona parte del debito pubblico, cioè per molti anni ancora. Tanto per fare due numeri, dal 2007 i debiti globali (pubblici e privati) sono infatti aumentati di oltre il 70%, arrivando a sfiorare i 140mila miliardi di dollari secondo il Fondo monetario internazionale. E’ chiaro anche a un bambino che -se un’importante risalita dei tassi si materializzasse- il maggior costo del servizio del debito non farebbe che incrementare I disavanzi pubblici e dunque la massa del debito stesso, impedendone il rientro a volumi più fisiologici. Ecco dunque che si procede sistematicamente a graduali rinvii dei rialzi annunciati e a piccoli passi di un quarto di punto percentuale alla volta, augurandosi che l’omeopatia funzioni davvero nel limitare gli eccessi dei mercati finanziari. Calcola la Banca Pictet che, secondo gli annunci odierni dei loro governatori, dopo i 2.540 miliardi di dollari iniettati sui mercati dalle 5 maggiori banche centrali del mondo nel 2017, si scenderà a “soli” 510 miliardi nel 2018 per poi teoricamente azzerare la liquidità immessa a partire dal 2019. Dunque bisogna aspettare almeno un biennio per verificare se toccheremo con mano una riduzione della liquidità sui mercati.

Calcola la Banca Pictet che, secondo gli annunci odierni dei loro governatori, dopo i 2.540 miliardi di dollari iniettati sui mercati dalle 5 maggiori banche centrali del mondo nel 2017, si scenderà a “soli” 510 miliardi nel 2018 per poi teoricamente azzerare la liquidità immessa a partire dal 2019. Dunque bisogna aspettare almeno un biennio per verificare se toccheremo con mano una riduzione della liquidità sui mercati. “Davvero qualcuno vuol fermare il galoppo dell’economia ?” (avrebbe chiesto Maigritte con ironia). Nessuno, davvero, nemmeno se “sospinto” da forze artificiali. Anche perché i Paesi OCSE sanno benissimo che senza la manna dell’accelerazione del prodotto globale lordo che oggi finalmente si dispiega essi non potrebbero sostenere le tensioni sociali interne che derivano dal fatto che le classi meno agiate dei paesi più ricchi hanno beneficiato sino ad oggi ben poco della ripresa economica. La crescita indotta dalle facilitazioni monetarie ha in prima battuta favorito i detentori di attività finanziarie. Cioè h ampliato la disuguaglianza economica. Ci vuole tempo perché i suoi benefici si trasmettano all’economia reale.

“Davvero qualcuno vuol fermare il galoppo dell’economia ?” (avrebbe chiesto Maigritte con ironia). Nessuno, davvero, nemmeno se “sospinto” da forze artificiali. Anche perché i Paesi OCSE sanno benissimo che senza la manna dell’accelerazione del prodotto globale lordo che oggi finalmente si dispiega essi non potrebbero sostenere le tensioni sociali interne che derivano dal fatto che le classi meno agiate dei paesi più ricchi hanno beneficiato sino ad oggi ben poco della ripresa economica. La crescita indotta dalle facilitazioni monetarie ha in prima battuta favorito i detentori di attività finanziarie. Cioè h ampliato la disuguaglianza economica. Ci vuole tempo perché i suoi benefici si trasmettano all’economia reale.