MERCATI SEMPRE MENO PREVEDIBILI

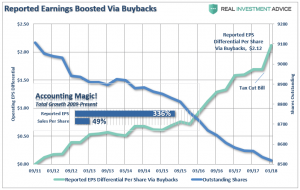

Di motivi per preoccuparsi ce ne sono molti: dalle cosiddette guerre commerciali di Donald Trump ai tassi di interesse che la FED banca centrale americana) vuol far risalire vendendo i titoli acquistati in passato, dalle supervalutazioni dei principali titoli tecnologici all’eccesso di programmi di buy-back (riacquisto azioni proprie) che stanno sostenendo i listini, dai timori per la continua espansione dei debiti di Paesi come il nostro all’eccesso di rialzo delle quotazioni di Dollaro e Petrolio…

L’elenco delle preoccupazioni che dovrebbero aggredire i gestori di portafogli potrebbe continuare a lungo, tenendo presente che tutto ciò sta letteralmente mettendo in ginocchio le economie dei Paesi Emergenti e i loro mercati finanziari. Ma, ciò nonostante, tutto sommato le principali borse dei Paesi OCSE fino ad oggi hanno retto bene, pur mostrando segni sempre più evidenti di convulsioni (volatilità in ascesa) e di incertezza.

ALLA LARGA DAI FINTI “GURU”

I sacri libri di testo affermano che è normale tutto ciò camminando per il viale del tramonto di uno dei più lunghi periodi di rialzo delle borse, e che di conseguenza è tempo di fare i preparativi per l’inverno dei mercati, facendo ruotare i portafogli verso titoli di aziende che producono più cassa, le cui quotazioni sono meno speculative e i cui valori intrinseci sono maggiori. Ma se volessimo dare retta queste indicazioni è probabile che ancora una volta rischieremmo di sbagliare, poiché sono almeno due anni che le borse sono alle stelle e i finti “guru” vanno ripetendo invano che crolleranno.

ANCORA UNA VOLTA CORRERANNO I TITOLI TECNOLOGICI?

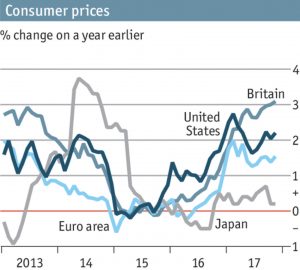

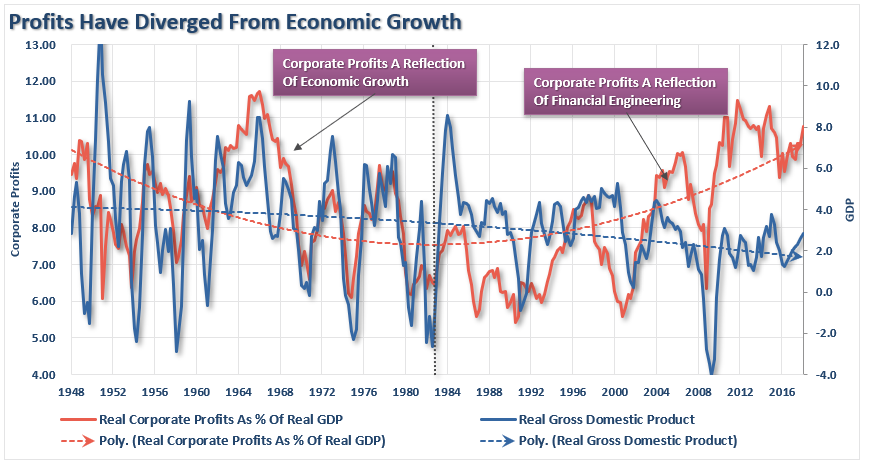

La speculazione, che sembra essere il principale attore dei mercati in tutto il 2018, continua a privilegiare i cosiddetti titoli “growth” (alla lettera: “crescita”) che quindi sono costantemente sulle montagne russe ma non sono certo precipitati in basso. Ma anche perché viviamo in un momento di forte crescita economica che supera costantemente le previsioni dei vari Istituti di ricerca (a partire da quello del Fondo Monetario Internazionale) e conseguentemente i profitti aziendali non sono mai stati così grassi e perché l’inflazione stenta a decollare nonostante la decrescita costante della disoccupazione e, soprattutto, nonostante il forte incremento della bolletta energetica (che ne compone una buona parte).

ATTENTI AI TASSI

Chi non si sente pronto a forti emozioni e di esporsi al rischio di forti perdite in conto capitale dovrebbe -continuano i sacri testi- rivolgersi al mercato obbligazionario, puntando su ritorni molto più limitati ma più sicuri. Peccato che, con i tassi in salita, con la curva dei rendimenti che esprime i medesimi ritorni tanto per il brevissimo quanto per il lunghissimo termine e con i rendimenti reali apparentemente negativi che i mercati esprimono, nemmeno i titoli del reddito fisso sembrano promettere bene.

Dunque non è per niente facile orientarsi eppure, con un equilibrio sempre più precario, chi investe qualche scelta la deve fare, perché ancora una volta non è così sicuro che tenere denaro liquido sui conti correnti bancari sia una buona idea.

IL POSSIBILE “RALLY” ESTIVO

Anzi: secondo numerosi autorevoli commentatori e “strategist” delle principali case di investimento (coloro che indicano la linea da seguire agli operatori di portafoglio), c’è ancora spazio per i i principali mercati finanziari per riprendere a correre durante l’estate, sebbene tale corsa si sviluppi sempre più sul filo del rasoio.

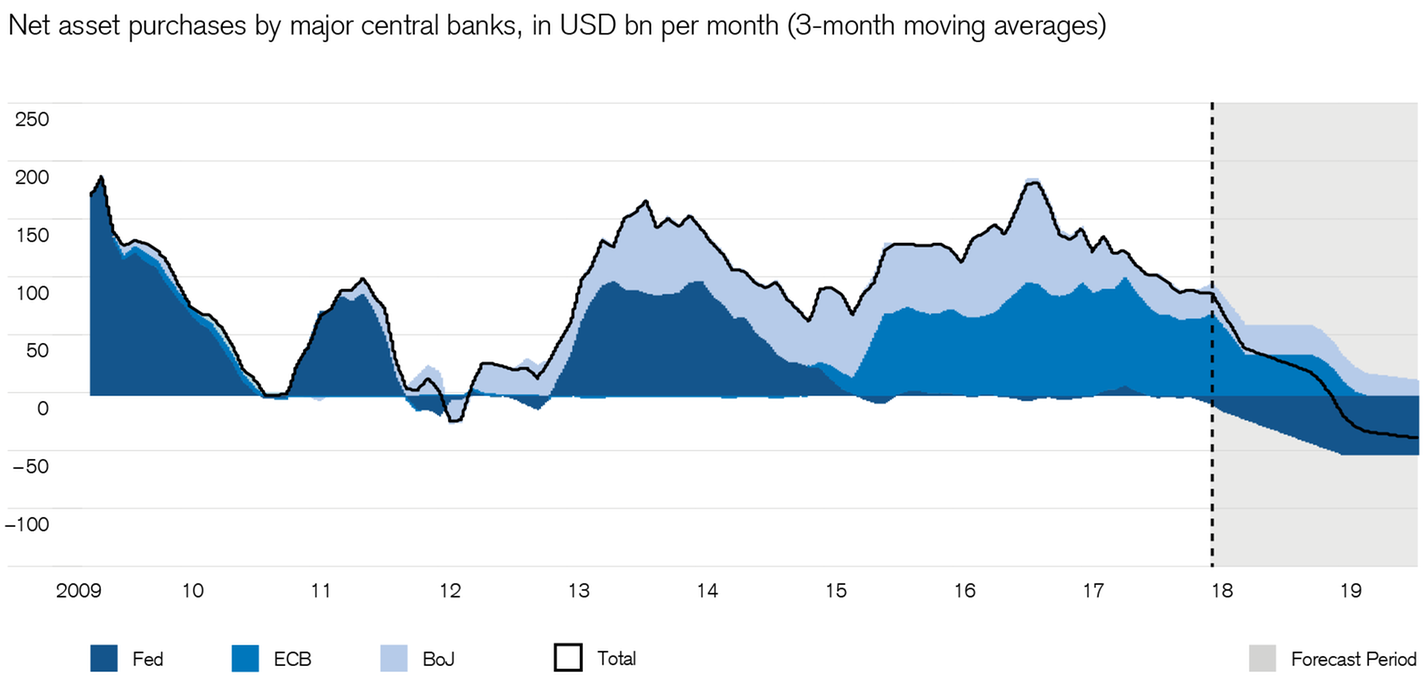

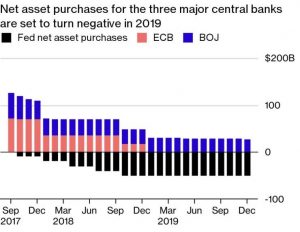

Questo perché di denaro in circolazione ce n’è ancora parecchio e alcune banche centrali come quelle Europea, della Cina e del Giappone, stanno ancora immettendone altro, i buy-back continuano imperterriti (mossi dalle casse piene delle aziende) e il boom di petrolio e gas torna a far brillare l’intero settore delle energie da fonti rinnovabili e, soprattutto, perché la digitalizzazione dell’economia globale continua inesorabilmente a generare efficienza sui costi e, in definitiva, tanto valore, il quale mano mano si trasforma (anche) in valore azionario.

UN EQUILIBRIO ALTAMENTE INSTABILE

Il mondo va avanti, insomma, le tigri asiatiche ruggiscono e l’Occidente continua a trarne ampio beneficio, sebbene sia chiaro che l’equilibrio dei mercati finanziari sia sempre più a rischio, che la loro volatilità possa continuare a salire e che un loro significativo ridimensionamento sia sempre più prossimo.

Dal momento che sui mercati non si può continuare a far finta di niente si può cercare di trarre vantaggio dalla situazione cavalcando con gli strumenti derivati la possibilità di guadagnare dalla volatilità crescente, dalla sempre maggiore fragilità dei mercati e dall’ondata ribassista che prima o poi si svilupperà.

COSA FARE ALLORA?

Nel frattempo l’economia reale continua la sua corsa e dunque saranno soprattutto i titoli azionari di aziende pro-cicliche quelli che potranno beneficiarne di più, soprattutto se le loro quotazioni hanno di recente subíto un ridimensionamento. Così come sono ancora una volta i titoli delle imprese che sviluppano nuove tecnologie (come l’intelligenza artificiale, la robotica e i servizi di internet) quelli che potrebbero portare a casa nel breve termine i migliori risultati, sebbene si debba tenere presente che nel lungo termine solo alcune di quelle imprese resteranno vive.

Ci sono fondi di investimento che selezionano solo comparti industriali come questi: inutile dire che le loro quotazioni sono già cresciute moltissimo. Ma con l’ondata di ulteriori fusioni e acquisizioni (siamo giunti ai massimi storici) che si apprestano a “ridefinire” i singoli comparti industriali, il “fai da te” resta ampiamente sconsigliato.

Sui mercati obbligazionari invece è tutta da vedere se i tassi d’interesse continueranno a salire, in assenza (o quasi) di inflazione endemica (cioè non originata da fattori esterni come guerre o shock petroliferi). È persino possibile il contrario, almeno per i tassi a lungo termine, sebbene questo valga molto più per i titoli americani che per quelli europei, la cui divisa di conto potrebbe scivolare ulteriormente a seguito delle tensioni interne.

E’ facile perciò prevedere il contrario per il Dollaro, ma anche per il Franco Svizzero e la Sterlina Inglese, considerati paradisi più sicuri in caso di intemperie, anche se -ricordiamocelo- purtroppo di certezze sui mercati ce ne sono sempre meno!

Stefano di Tommaso