IL CREDITO ALLE IMPRESE CONTINUA A RESTRINGERSI MA UNA SPERANZA ARRIVA DAL FINTECH

È la stessa Banca d’Italia ad affermarlo in una nota dello scorso 22 Gennaio: nel 2018 la domanda di credito nel nostro Paese è cresciuta ma l’offerta no, anzi si è ulteriormente irrigidita. Soprattutto per le piccole imprese, che non hanno trovato sfogo negli strumenti alternativi offerti dal mercato dei capitali a quelle di dimensioni un po’maggiore. Ma all’orizzonte sembra emergere una vera e propria rivoluzione finanziaria…

LA RITIRATA DELLE BANCHE

Complice la normativa europea sempre più stringente sui requisiti di capitalizzazione delle banche, queste ultime rispondono alle accuse di aver ristretto i cordoni della borsa facendosi sempre più promotrici di servizi alle imprese, dall’intermediazione per la loro capitalizzazione al supporto dell’internazionalizzazione. Tuttavia mel corso del 2018 i prestiti alle piccole e medie imprese si sono contratti in totale del 5%, cioè di 40 miliardi di euro, nonostante che le sofferenze creditizie verso le medesime imprese si siano ridotte del 31%, vale a dire di 53 miliardi (da 173 miliardi a 120).

La statistica appena citata accomuna tuttavia le medie alle piccole imprese: sono quelle fino a 5 dipendenti le vere vittime sacrificali del momento. Pur costituendo -in numerosità- il 91% del totale degli operatori economici italiani, queste ultime ottengono soltanto l’11% del totale di credito erogato nel nostro Paese. Da questo punto di vista è scattata una vera e propria emergenza nazionale, dal momento che in Europa l’Italia era già il fanalino di coda quanto a disponibilità di credito per gli operatori economici e che l’ultimo intervento pubblico della Banca d’Italia certifica l’impotenza del medesimo istituto ad agire per contrastare la deriva.

L’ASCESA DELLE PIATTAFORME FINTECH

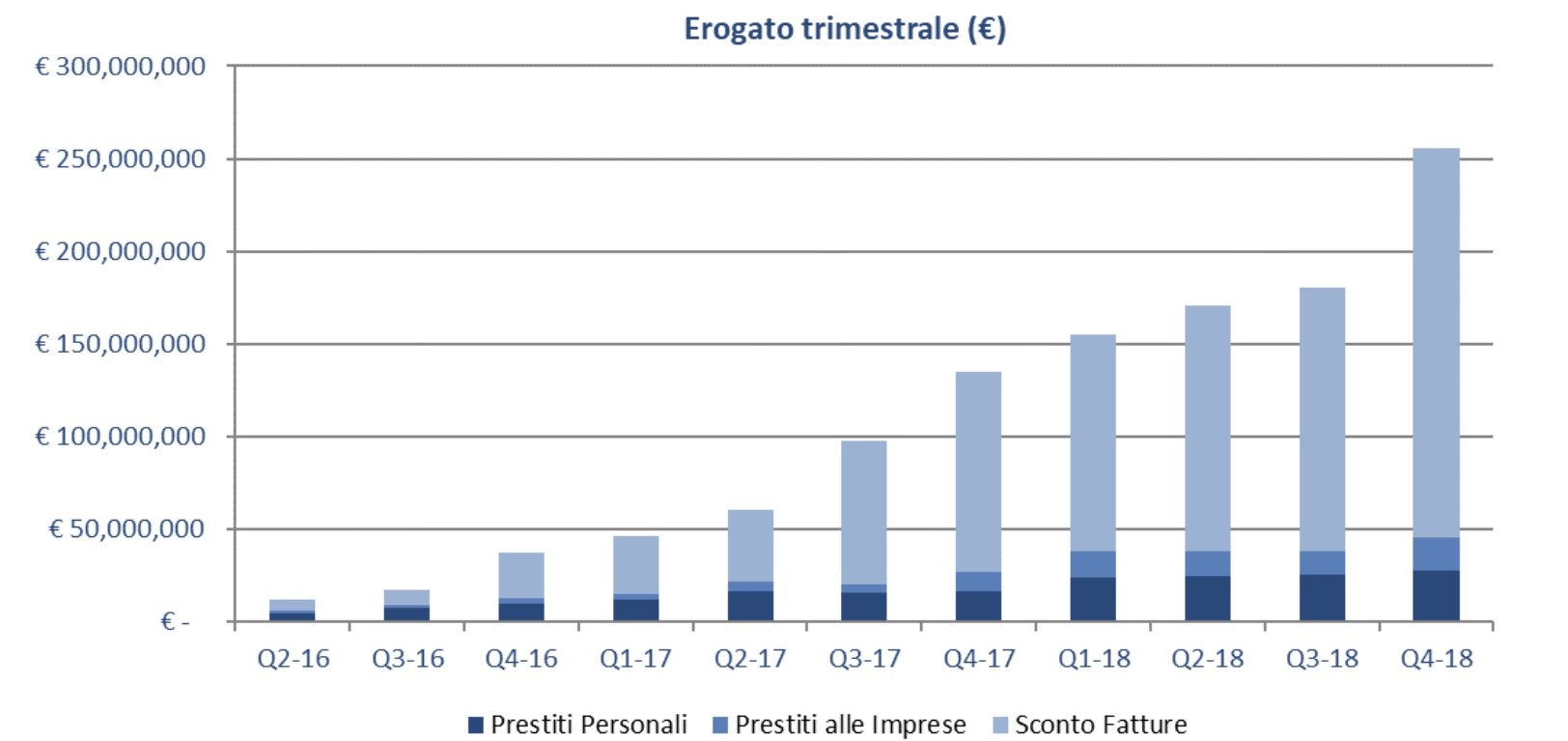

Ma per fortuna sta decollando una nuova modalità di erogazione del credito alle imprese, basata sul moltiplicarsi delle piattaforme finanziarie online (dette : FinTech) che offrono il cosiddetto P2P Lending vale a dire i “prestiti peer to peer”, cioè il credito erogato direttamente dal prestatore di denaro al suo prenditore.

Nel corso del 2018 questo sistema ha canalizzato a favore delle piccole imprese 763 milioni di euro, più che raddoppiando quanto fatto nel 2017. La stima (prudenziale) per l’anno in corso è che saranno superati i 1200 milioni di euro, in netto rialzo rispetto a quanto previsto dagli analisti fino a pochi mesi fa.

Il mercato potenziale però è molto più vasto: ammonta a 50 miliardi di euro la stima dei microprestiti erogati alle micro-imprese di cui le banche italiane farebbero volentieri a meno perché oggi considerati non remunerativi.

Le piattaforme FinTech rispondono alle esigenze di un mondo che cambia, nel quale le informazioni corrono in tempo reale, tutto passa dai dispositivi mobili (come gli smartphone e i tablets) e la generazione dei “millennials” (cioè colo che sono nati a ridosso del nuovo millennio) è cresciuta maneggiando dispositivi digitali e adesso che inizia a detenere risorse finanziarie le vuole investire in modo più efficiente.

Inoltre è oramai comprovato che ne Paesi economicamente più evoluti il sistema dei pagamenti si sposta ad una velocità sorprendente verso gli strumenti digitali, e non solo tramite le carte di credito (esempio: Paypal). Secondo uno studio di PWC già nel 2018 il 56% degli operatori finanziari tradizionali ha incorporato strumenti FinTech nella propria offerta alla clientela e addirittura l’82% di essi prevede di aumentare le proprie partnership nei prossimi tre-cinque anni.

UN NUOVO MODELLO DI BUSINESS

Andiamo allora a scoprire le caratteristiche di questo strumento innovativo (la piattaforma FinTech) che di fatto rivoluziona il concetto stesso di banca commerciale, adeguandolo ai tempi che corrono e alle tecnologie più moderne:

- il fatto stesso che la proposta si propaga esclusivamente sulla rete e non tramite sportelli bancari permette di individuare la prima: non ci sono vincoli territoriali nè aree geografiche preferite: l’extraterritorialità di internet è sicuramente una prima carta vincente;

- il prezzo del credito è molto probabile che risulti nominalmente più elevato, dal momento che deve essere tale da congiungere domanda e offerta di credito, ma anche più trasparente e privo di altri balzelli quali le numerose commissioni che le banche applicano sui conti correnti, su ogni comunicazione e su ogni servizio aggiuntivo, dato che le piattaforme finanziarie online sopportano costi molto limitati;

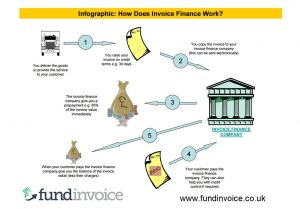

- sinora la maggior parte delle transazioni di credito online si sono rivolte al Factoring di crediti commerciali verso imprese di medio-grandi dimensioni, ma la maggior domanda di credito si posiziona sui finanziamenti per cassa e sulla raccolta di capitali online (detta anche : “crowdfunding”) per cui è soprattutto in queste direzioni che il mercato del credito P2P online può fare grandi numeri;

- la raccolta di depositi da parte delle FinTech avviene con la diretta finalità di finanziare delle specifiche imprese, e dunque il modello di business non genera rischi di insolvenza del debitore per il bilancio della piattaforma, perché quei rischi rimangono in capo a coloro che partecipano alle singole iniziative di credito;

- quanto sopra ovviamente limita molto la capacità di raccolta di risorse da parte delle singole piattaforme perché molti potenziali prestatori percepiscono un rischio elevato sulle somme che vi depositano. Dunque è questa la “frontiera efficiente” del P2P Lending: la possibilità di mutualizzare i rischi di erogazione tra un certo numero di imprese beneficiarie dei prestiti P2P, cosa che per definizione è un prodotto assicurativo;

- un’ultimo aspetto da sottolineare è il rating che esse attribuiscono all’impresa beneficiaria: ad oggi è “confezionato” artigianalmente da personale interno, con tutti i limiti che ciò può significare. Qualora la rischiosità delle erogazioni fosse mutualizzato tra un gran numero di imprese beneficiarie, nonché attutita da sistemi più efficienti di valutazione dei rischi, allora il successo delle piattaforme sarebbe -come dire?- “assicurato”.

Sino ad oggi tuttavia sono stati ben pochi i precursori di questa rivoluzione digitale. E soprattutto sono state quasi assenti le banche commerciali, che si presume possano avere i migliori benefici a mettere un piede anche dentro questa scarpa.

Le cose nel mondo digitale evolvono tuttavia molto velocemente e forse già il 2019 potrebbe risultare l’anno della “svolta”! In base ai dati Nielsen e a quelli dell’ Osservatorio Fintech & Insurtech del Politecnico di Milano (School of Management) nel 2018 la percentuale di cittadini italiani che hanno utilizzato un servizio Fintech/Insurtech è stata dal 25%contro il 16% di un anno prima. Nella classifica dei servizi più utilizzati con il grado di soddisfazione più alto troviamo: mobile payment (16%), servizi per budget familiari (15%), trasferimenti P2P (12%) e Chatbot (9%).

LA CONVERGENZA CON L’ INSURTECH

Ma per i motivi sopra riportati è forse più probabile che la “svolta” arrivi dagli operatori del mondo assicurativo (già peraltro a loro volta impegnati nello sviluppo di piattaforme di Digital Insurance Technology, altrimenti nota come “InsurTech”). Questo è probabile tanto per la convergenza ineluttabile tra i diversi operatori del mercato finanziario, quanto perché è forse soltanto dalle competenze dei prodotti assicurativi che può originare l‘effettivo abbassamento della rischiosità del P2P Lending.

Stefano di Tommaso

Sicuramente un’impresa che nasce da zero -spesso una startup tecnologica- deve riuscire a dotarsi di un capitale di rischio di importo congruo con il proprio piano aziendale, sempre che ne faccia uno. Ecco, il piano aziendale è veramente importante perché se sviluppato correttamente fornisce indicazioni circa la necessità di cassa prospettica e spesso aiuta a reperire risorse chiarificando i rischi ed i rendimenti attesi dell’impresa. Quantomeno il piano aiuta a capire se il capitale di partenza sarà sufficiente a sostenere l’attività fino a quando non sarà possibile generare cassa ovvero accedere a nuove risorse finanziarie.

Sicuramente un’impresa che nasce da zero -spesso una startup tecnologica- deve riuscire a dotarsi di un capitale di rischio di importo congruo con il proprio piano aziendale, sempre che ne faccia uno. Ecco, il piano aziendale è veramente importante perché se sviluppato correttamente fornisce indicazioni circa la necessità di cassa prospettica e spesso aiuta a reperire risorse chiarificando i rischi ed i rendimenti attesi dell’impresa. Quantomeno il piano aiuta a capire se il capitale di partenza sarà sufficiente a sostenere l’attività fino a quando non sarà possibile generare cassa ovvero accedere a nuove risorse finanziarie. Il piano però non è soltanto un foglio di calcolo, bensì la disamina approfondita delle variabili di partenza che determinano i risultati attesi e delle modalità di impiego delle risorse necessarie. Quando quelle variabili di partenza sono correttamente confrontate con la realtà e diventano ipotesi credibili alla base dello sviluppo numerico atteso, ciò che bisogna aggiungere sono la descrizione e la quantificazione dei rischi e delle modalità per delimitarne le conseguenze negative.

Il piano però non è soltanto un foglio di calcolo, bensì la disamina approfondita delle variabili di partenza che determinano i risultati attesi e delle modalità di impiego delle risorse necessarie. Quando quelle variabili di partenza sono correttamente confrontate con la realtà e diventano ipotesi credibili alla base dello sviluppo numerico atteso, ciò che bisogna aggiungere sono la descrizione e la quantificazione dei rischi e delle modalità per delimitarne le conseguenze negative. Più il CCN risulta elevato e più assorbe risorse finanziarie, che spesso non producono reddito. Più si riesce a ridurlo (magari aumentando vertiginosamente la velocità di rotazione delle scorte, oppure riducendo i tempi di incasso dalla clientela, o infine ottenendo per le ragioni più svariate dell‘ulteriore credito di fornitura) e meno risorse finanziarie serviranno all’impresa, soprattutto quando dovrebbe impiegarle altrove: nell’efficienza della produzione, nei sistemi di controllo e più che ogni altra cosa, nello sviluppo dei mercati di sbocco.

Più il CCN risulta elevato e più assorbe risorse finanziarie, che spesso non producono reddito. Più si riesce a ridurlo (magari aumentando vertiginosamente la velocità di rotazione delle scorte, oppure riducendo i tempi di incasso dalla clientela, o infine ottenendo per le ragioni più svariate dell‘ulteriore credito di fornitura) e meno risorse finanziarie serviranno all’impresa, soprattutto quando dovrebbe impiegarle altrove: nell’efficienza della produzione, nei sistemi di controllo e più che ogni altra cosa, nello sviluppo dei mercati di sbocco. Esistono infatti non solo le banche ma anche e soprattutto società di factoring di ogni genere (sino ai cosiddetti “marketplace” online) che si propongono alle imprese che vogliono smobilizzare i loro crediti commerciali verso imprese solide, e in qualche caso propongono persino di finanziare i loro fornitori (reverse factoring) e che in altre situazioni possono finanziare le consistenze di magazzino. Riuscire a coprire in questo modo le esigenze di CCN significa in molti casi trovare quelle risorse altrimenti non reperibili che fanno la differenza.

Esistono infatti non solo le banche ma anche e soprattutto società di factoring di ogni genere (sino ai cosiddetti “marketplace” online) che si propongono alle imprese che vogliono smobilizzare i loro crediti commerciali verso imprese solide, e in qualche caso propongono persino di finanziare i loro fornitori (reverse factoring) e che in altre situazioni possono finanziare le consistenze di magazzino. Riuscire a coprire in questo modo le esigenze di CCN significa in molti casi trovare quelle risorse altrimenti non reperibili che fanno la differenza. Senza dubbio ciò che spesso risulta più odioso dal punto di vista dell’orgoglio dell’imprenditore è l’andare a reperire capitale da terzi investitori, mentre potrebbe da molti punti di vista risultare l’alternativa più sana per far soldi. Non necessariamente infatti allargare la compagine sociale significa aver fallito, anzi! Spesso è un problema strettamente psicologico o di mancata capacità di mettersi attivamente a ricercare i soggetti che potrebbero investire con lui. Le domande che questi ultimi faranno per decidere se investire nella sua impresa molto probabilmente risulteranno essere la miglior consulenza gratuita per un imprenditore che vuole ragionarci sopra.

Senza dubbio ciò che spesso risulta più odioso dal punto di vista dell’orgoglio dell’imprenditore è l’andare a reperire capitale da terzi investitori, mentre potrebbe da molti punti di vista risultare l’alternativa più sana per far soldi. Non necessariamente infatti allargare la compagine sociale significa aver fallito, anzi! Spesso è un problema strettamente psicologico o di mancata capacità di mettersi attivamente a ricercare i soggetti che potrebbero investire con lui. Le domande che questi ultimi faranno per decidere se investire nella sua impresa molto probabilmente risulteranno essere la miglior consulenza gratuita per un imprenditore che vuole ragionarci sopra. Nuovi soci di capitale che disturbano perché possono voler dire la loro anche quando non hanno ragione o rischiare intralciare il business, spesso risultano comunque essenziali laddove i rischi del business risultino elevati ovvero poco razionali e dunque nessuna modalità di finanziamento (per quanto irrituale) è altamente indicata. Quando non sarebbe sano finanziarsi (anche indirettamente) la cosa da fare è raccogliere capitale di rischio, magari tramite piattaforme online (crowdfunding) o intermediari specializzati.

Nuovi soci di capitale che disturbano perché possono voler dire la loro anche quando non hanno ragione o rischiare intralciare il business, spesso risultano comunque essenziali laddove i rischi del business risultino elevati ovvero poco razionali e dunque nessuna modalità di finanziamento (per quanto irrituale) è altamente indicata. Quando non sarebbe sano finanziarsi (anche indirettamente) la cosa da fare è raccogliere capitale di rischio, magari tramite piattaforme online (crowdfunding) o intermediari specializzati.