IL GREEN DEAL SI FARÀ CON LE BATTERIE ALLO STATO SOLIDO?

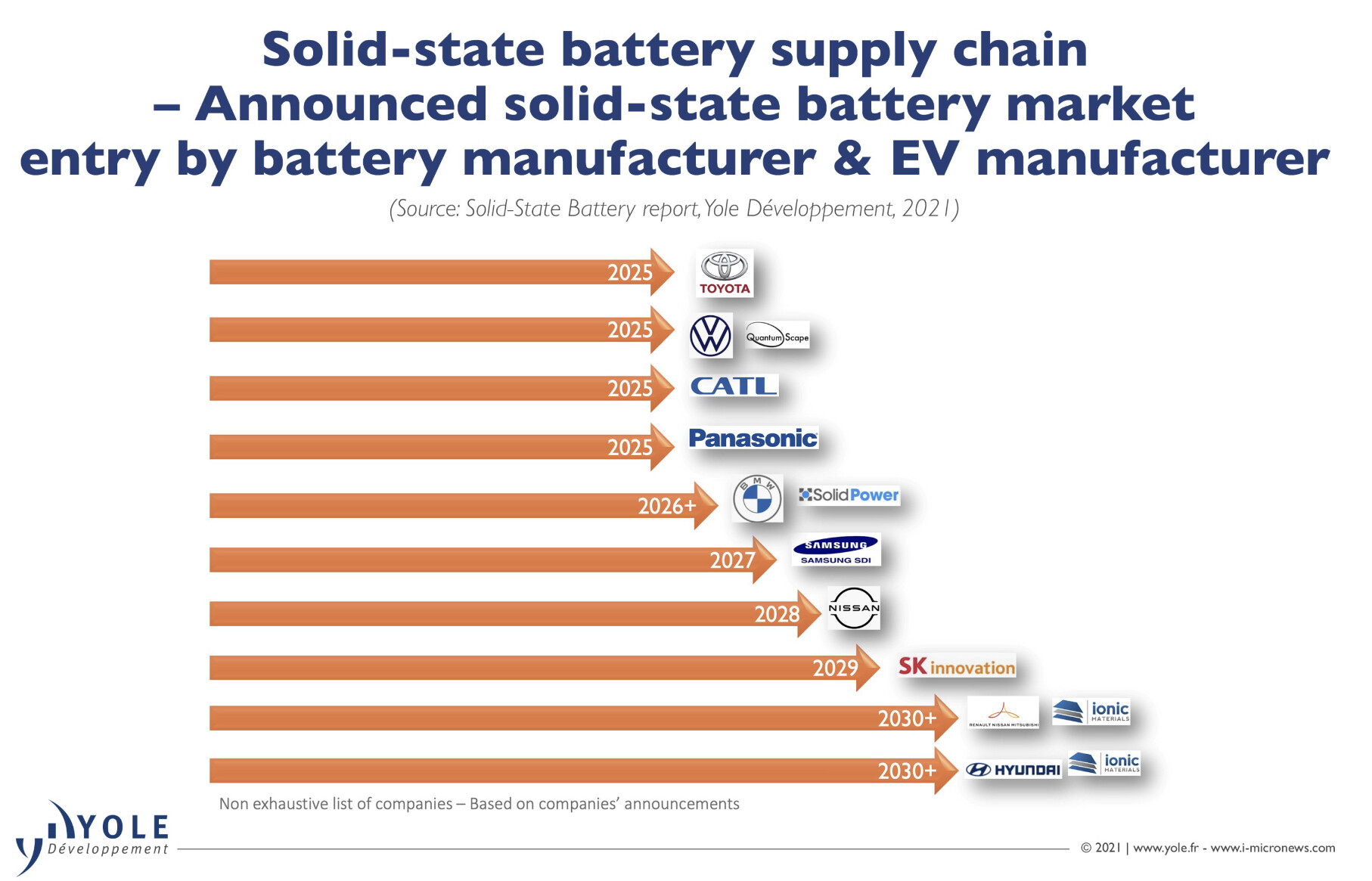

Una nuova tecnologia per la fabbricazione di accumulatori di energia elettrica potrebbe avere un impatto molto forte non soltanto sullo sviluppo economico del pianeta, ma anche sulla sua salvezza dal punto di vista ambientale. D’altra parte le industrie di tutto il mondo ci stanno scommettendo e questo fatto ovviamente migliora le possibilità che si arrivi davvero presto (si parla del 2025) a disporne in ogni possibile applicazione. Vediamo di coglierne gli aspetti più significativi.

Il Green Deal non ha ancora finito di stupirci. Tutti si stanno chiedendo in questi giorni, con l’arrivo di un’inflazione di stampo sudamericano, cosa ne sarà delle ambizioni verdi dei democratici americani e -parimenti- di quelle degli ecologisti europei, mentre il costo dell’energia sale a manetta e la Cina torna ad estrarre carbone a mani basse (per bruciarlo e produrre energia, inquinante, ma economica).

L’attuale crisi dell’offerta di beni e servizi, all’indomani della recessione indotta dalla pandemia, rischia di riportare il mondo indietro di mezzo secolo, quando alcune tensioni geopolitiche mediorientali contribuirono a far scarseggiare le forniture di gas e petrolio facendone innalzare il costo, e creando le basi per una spirale inflazionistica che durò molti anni. Il risultato probabile di questa situazione è una grossa frenata nello sviluppo economico globale, che metterebbe uno stop naturale alla cosiddetta transizione ecologica, da molti considerata essenziale per evitare che le problematiche legate al cambiamento climatico finiscano fuori controllo.

I maggiori costi di gas e petrolio possono, è vero, sospingere la produzione di energie da fonti rinnovabili, perché avvicinano la cosiddetta “green parity” (cioè lo stesso costo tanto per le energie “verdi” quanto per quelle “sporche”) ma generano anche scarsezza di risorse pubbliche (soprattutto gli incentivi) da destinare alla ricerca e al sostegno dei sistemi più ecologici per produrre energia. Con il rischio di una grossa crisi energetica all’orizzonte infatti le scarse risorse pubbliche sono innanzitutto impiegate a detassare il costo degli idorcarburi e dei consumi elettrici, onde evitare una spirale inflazionistica dettata dal rialzo dei salari minimi. Gli ingenti investimenti per salvare il pianeta in temi di difficoltà possono attendere.

È LA TECNOLOGIA CHE POTREBBE SALVARE IL GREEN DEAL

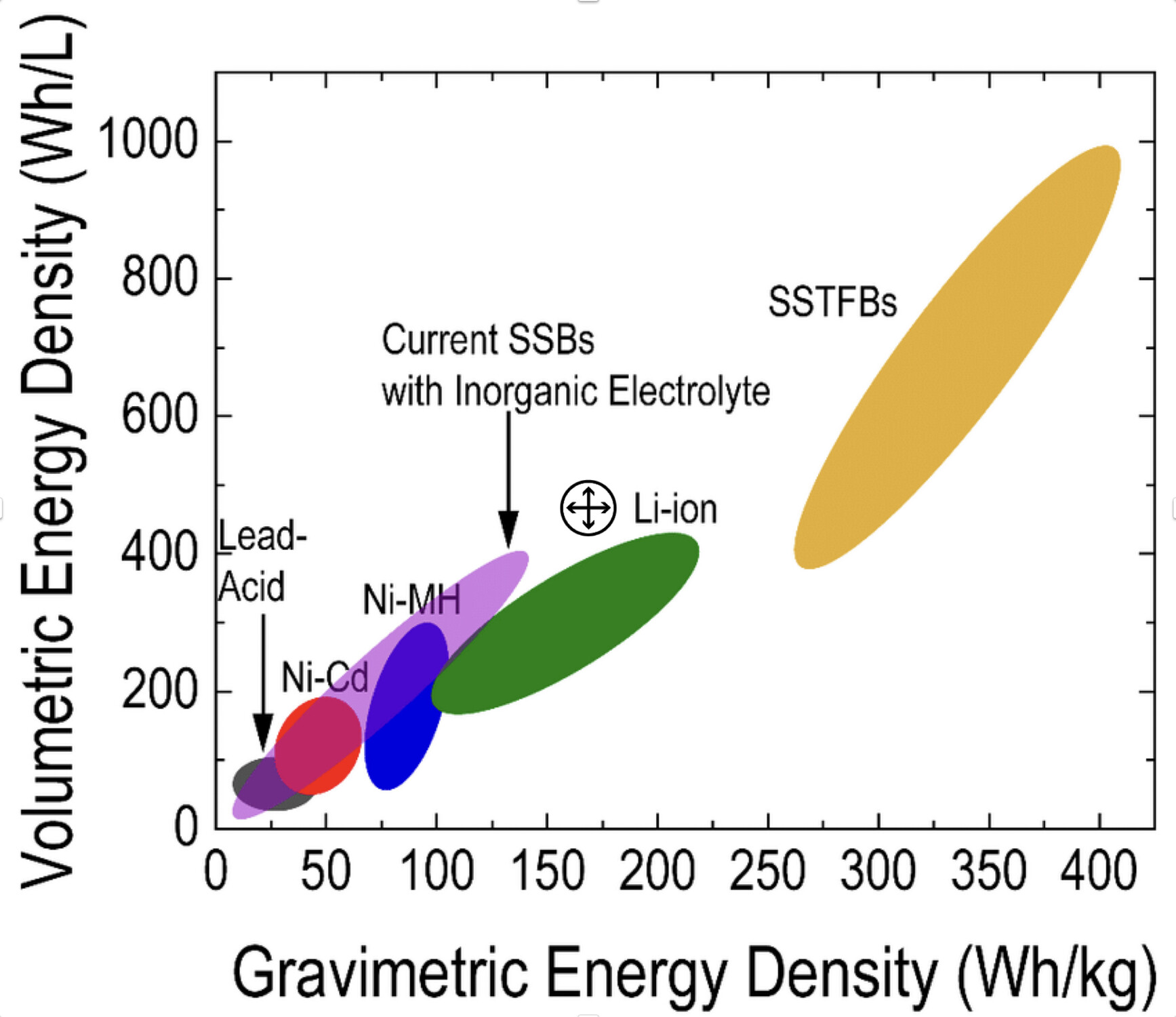

Ma ancora una volta è invece la tecnologia che sembra venire in aiuto di chi si rende conto del rischio ecologico che sta correndo il pianeta terra in un momento in cui le emissioni di gas nocivi rischiano di alterare definitivamente l’equilibrio climatico globale: il risparmio energetico infatti -come pure l’adozione delle energie prodotte da fonti “rinnovabili”- passa necessariamente dalla possibilità di accumulare a condizioni efficienti l’energia verde prodotta solo quando c’è sole, o vento, o abbastanza acqua. Fino ad oggi lo stoccaggio di energia elettrica è sempre stato l’anello debole della catena di trasmissione e propagazione delle energie prodotte da fonti rinnovabili, e non soltanto nei trasporti, ma anche nel menage domestico e nelle automazioni industriali. Nel prossimo futuro il problema potrebbe venire superato con una nuova tecnologia che rende obsolete le batterie con tecnologie precedenti, ivi comprese quelle al Litio (attualmente le più avanzate).

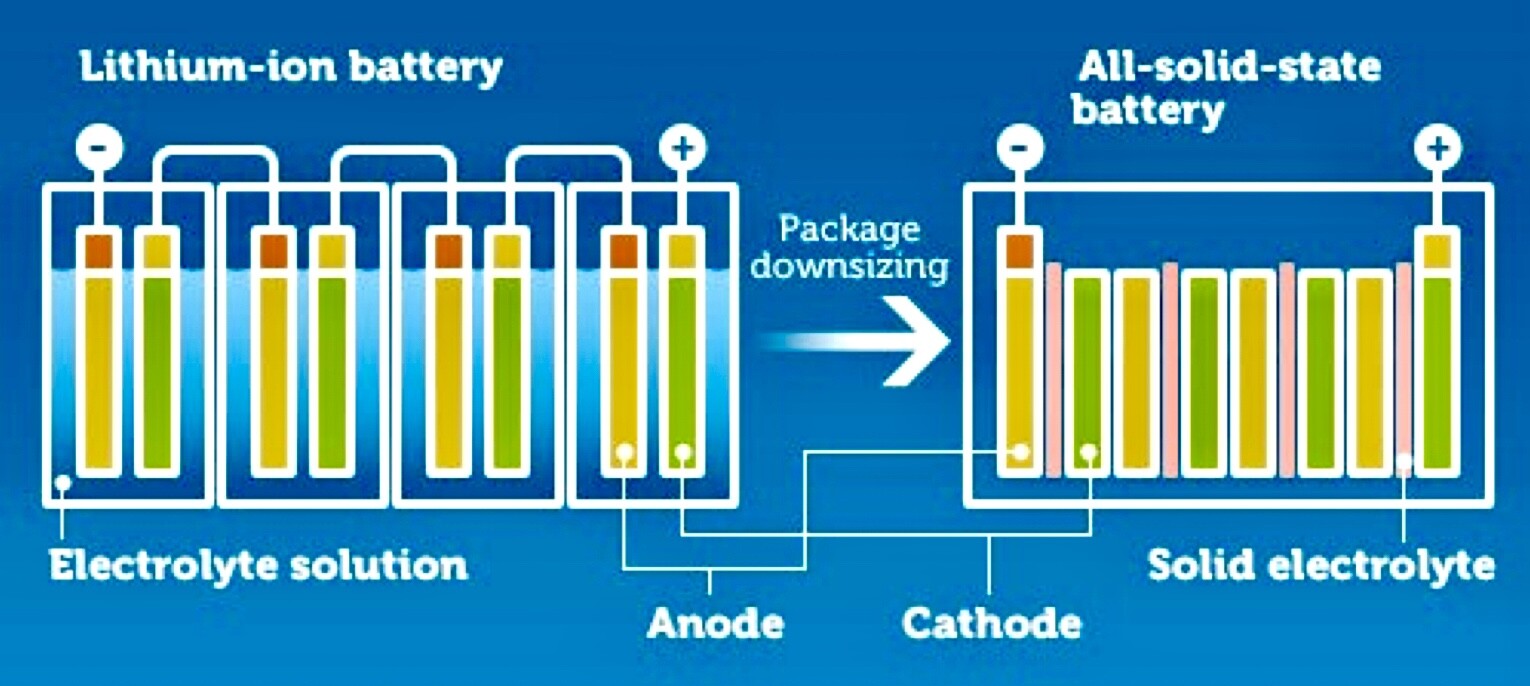

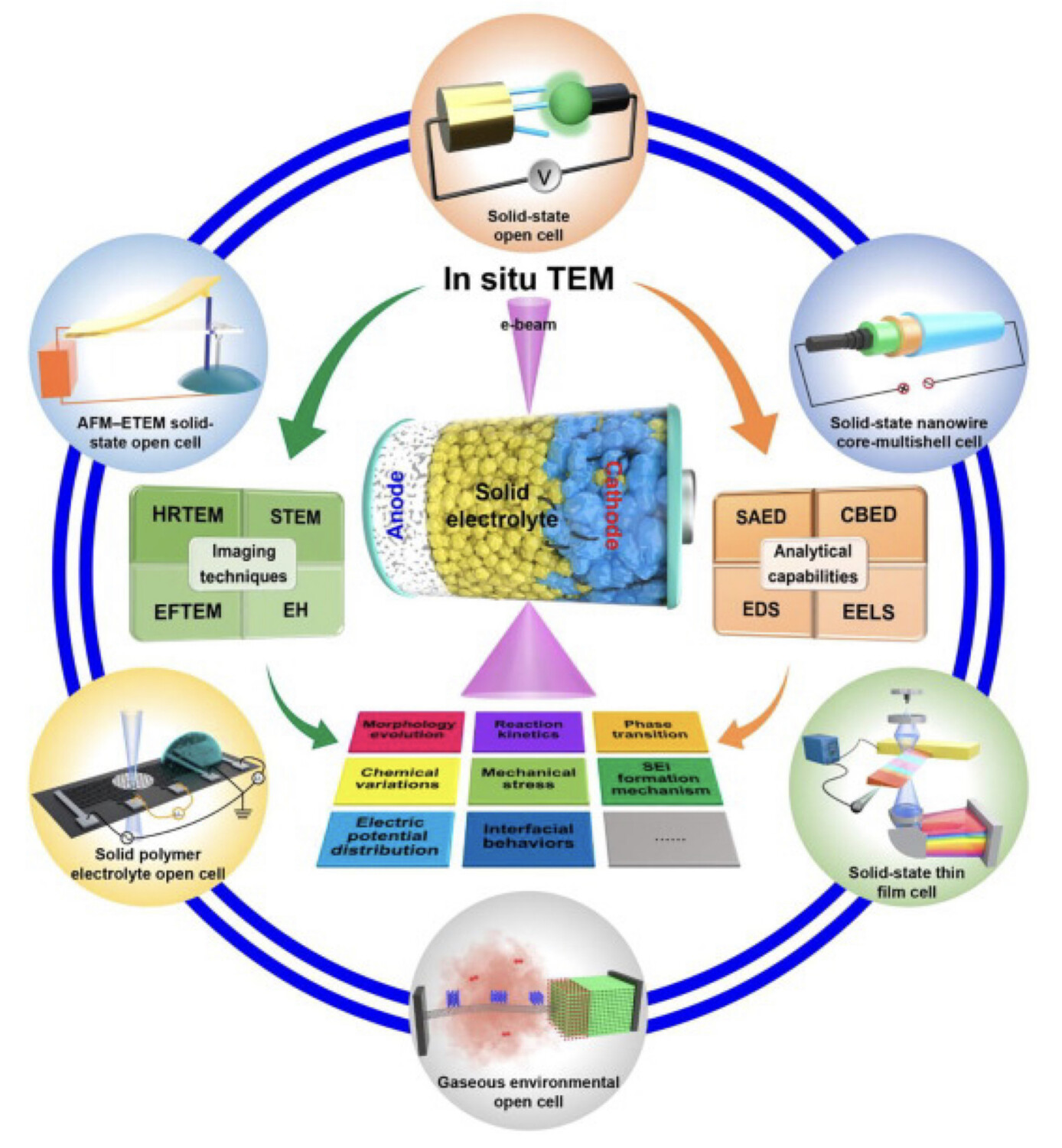

Le batterie agli ioni di Litio sono al momento di gran lunga le più diffuse tra quelle utilizzate per il trasporto su strada. Ma hanno limiti di capacità, di costo, di sicurezza (possono esplodere) e anche di futuro riciclo, al termine della vita utile delle medesime. Tutti problemi che possono essere in buona parte evitati con una nuova tecnologia, che si chiama SSBT (solid state battery tech). Essa comporta l’adozione di nuovi polimeri allo stato solido per separare catodi e anodi all’interno delle batterie, rendendo al tempo stesso più veloce la loro ricarica e più densa la loro capacità di accumulare energia da rilasciare successivamente. Oggi alcune di queste batterie allo stato solido vengono già utilizzate per applicazioni speciali come i “pace-maker” cardiaci, ma il loro utilizzo non è ancora così diffuso da giustificare un significativo calo di prezzo, cosa che si spera possa accadere già a partire dal prossimo anno.

TUTTI CI INVESTONO

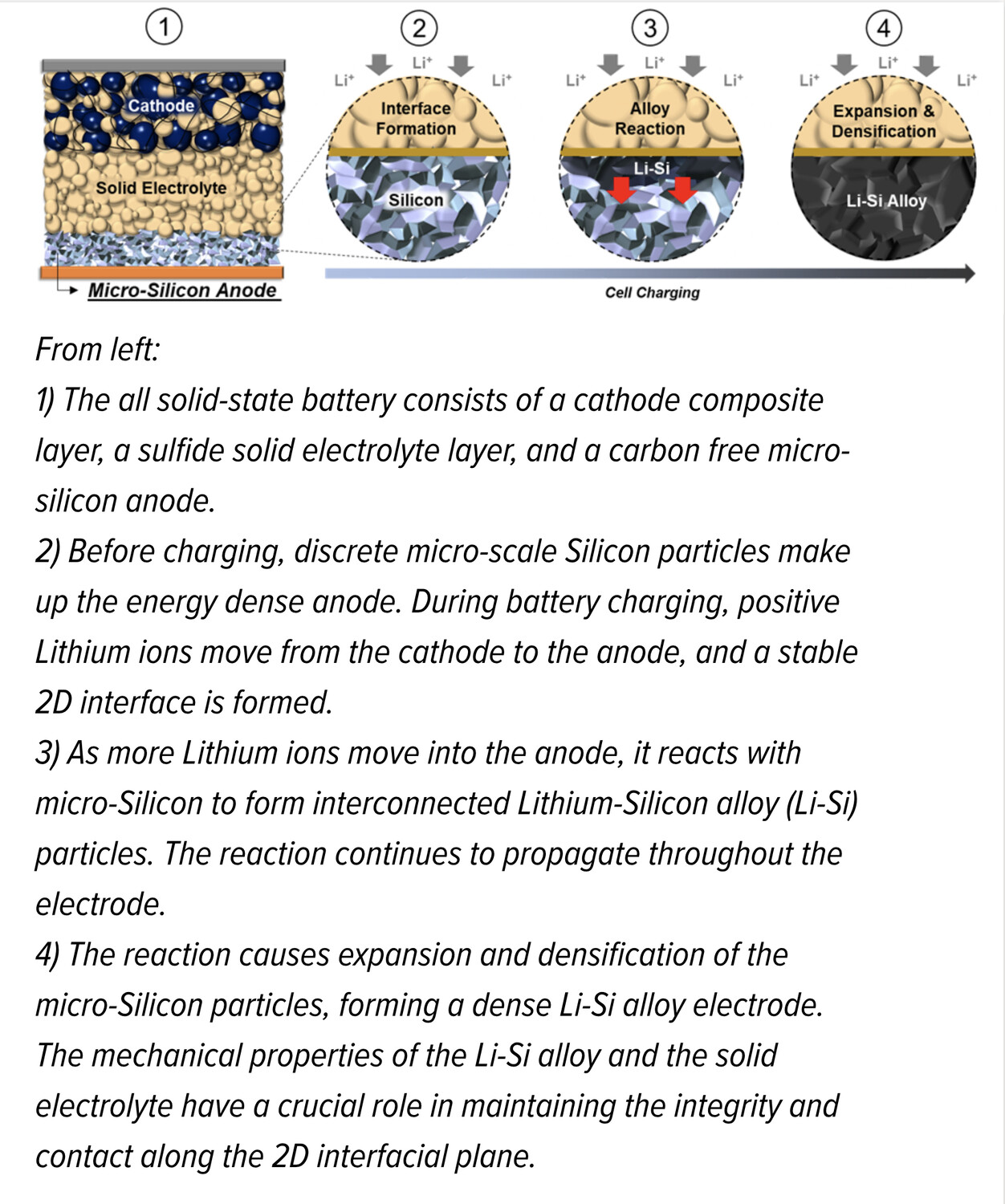

Molte case automobilistiche stanno scommettendoci forte, mentre al momento la ricerca più avanzata è giapponese e coreana. Tuttavia è soltanto nelle ultime settimane che si è diffusa la notizia di significativi passi avanti nello sviluppo di questa tecnologia: lo scorso 24 Settembre la più autorevole rivista americana di ricerca scientifica “SCIENCE” ha pubblicato un articolo: “Carbon Free High Loading Silicon Anodes Enabled by Sulfide Solid Electrolytes,” basato sui risultati di una ricerca svolta da ingegneri delle nanotecnologie dell’Università della California, in collaborazione con i ricercatori della multinazionale coreana LG.

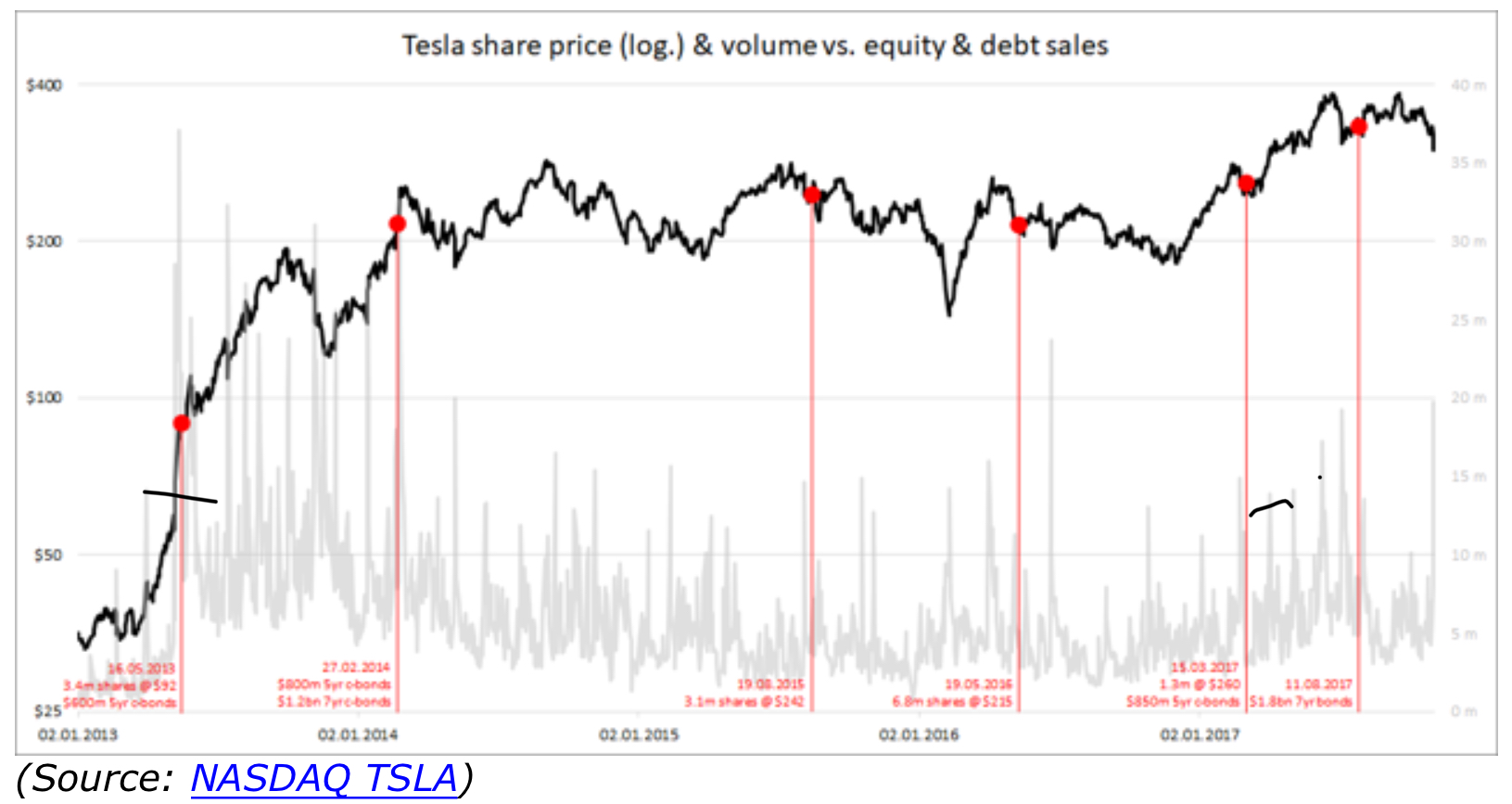

La possibilità di abbassare decisamente il costo delle batterie, la velocità di ricarica, il peso e la loro obsolescenza innalzandone al tempo stesso le performances potrà permettere di accelerare il passaggio dai sistemi basati su motori a combustione a quelli elettrici o misti ad idrogeno. In questo periodo di forte rialzo dei costi di fornitura peraltro c’è un fabbricante di veicoli elettrici, Tesla, che ci ha guadagnato decisamente, a causa del fatto che risulta essere uno dei pochi che produce quasi tutto in casa, ivi comprese le batterie al Litio e la ricerca per gli sviluppi tecnologici legati alle nuove tecnologie. Al di là della bolla speculativa che da molti mesi circonda il titolo Tesla, quantomeno la sua formidabile ascesa sta a dimostrare quanto il mercato creda alla necessità di trasferire all’elettrico la produzione di veicoli che prima erano alimentati con carburanti fossili.

MA TESLA CI GUADAGNA

L’intero mercato finanziario globale ci sta scommettendo, anche perché -come si può immaginare- il business sottostante al trapasso verso i motori elettrici (che sono energeticamente molto più efficienti di quelli a combustione interna) è davvero gigantesco e potrà un giorno arrivare a coinvolgere anche la propulsione di navi e velivoli, i cui motori sono al momento ancora fortemente inquinanti. E ciò dipenderà quasi esclusivamente dallo sviluppo di nuove tecnologie nella fabbricazione delle batterie. Dunque la scala teorica di questa innovazione (la SSBT) appare davvero storica e planetaria, cioè capace di cambiare volto alle produzioni esistenti.

LA SSBT FAVORIRÀ ANCHE LE ALTRE TECNOLOGIE

Anche sul fronte dell’intelligenza artificiale l’eventuale utilizzo di batterie più avanzate potrebbe far scendere i costi e accelerare l’uso di robot e androidi per fini civili, oltre ovviamente a consentire una maggior mobilità a tutti i sistemi elettronici basati su computer e microchip. Non soltanto, ma la possibilità di trattenere più energia per poi rilasciarla nel momento e nel luogo più conveniente può favorire lo sviluppo di sistemi più grandi e complessi per produrre energia da fonti rinnovabili, che oggi hanno il forte limite di doversi confrontare con la problematica della loro connessione alla rete elettrica. Si pensi ad esempio a quanta energia potrebbe essere prodotta dai movimenti del mare qualora non fosse più un problema immagazzinare molta energia per poi trasportarla in seguito.

Stefano di Tommaso

Chi ha ragione: quelli che la danno per morta tempo un anno o due o coloro che ci vedono il paradigma futuro dell’industria moderna? Proviamo insieme ad esaminare le motivazioni dell’una e dell’altra parte per farcene un’idea.

Chi ha ragione: quelli che la danno per morta tempo un anno o due o coloro che ci vedono il paradigma futuro dell’industria moderna? Proviamo insieme ad esaminare le motivazioni dell’una e dell’altra parte per farcene un’idea.

Se vogliamo tradurre tutto ciò in un solo concetto: bruciando cassa e continuando a posporre le date di consegna delle proprie vetture sulle quali ottiene un margine sino ad oggi piuttosto risicato Tesla continua invece a investire in mille direzioni diverse per ciascuna delle quali (qui sotto l’elenco) essa richiede al mercato cospicui contributi. Se almeno rispettasse le promesse recenti relative alla capacità produttiva e alla tempistica di completamento dei nuovi modelli gli analisti potrebbero indulgere maggiormente sulle iniziative più estemporanee. Secondo i suoi detrattori così facendo Tesla non sembra invece produrre alcun valore per i suoi azionisti.

Se vogliamo tradurre tutto ciò in un solo concetto: bruciando cassa e continuando a posporre le date di consegna delle proprie vetture sulle quali ottiene un margine sino ad oggi piuttosto risicato Tesla continua invece a investire in mille direzioni diverse per ciascuna delle quali (qui sotto l’elenco) essa richiede al mercato cospicui contributi. Se almeno rispettasse le promesse recenti relative alla capacità produttiva e alla tempistica di completamento dei nuovi modelli gli analisti potrebbero indulgere maggiormente sulle iniziative più estemporanee. Secondo i suoi detrattori così facendo Tesla non sembra invece produrre alcun valore per i suoi azionisti. La società ancora oggi origina quasi il 90% dei propri ricavi dalla vendita di tre tipologie di veicoli elettrici, due delle quali sono già disponibili sul mercato (la Model S e la Model X) mentre la terza (la Model 3) è in arrivo ma ha già ottenuto dai futuri utenti un cospicuo contributo di “prenotazione”. Una quarta tipologia (la Model Y, nell’immagine) relativa a un nuovo concetto di SUV leggero, sembra invece che non vedrà la luce prima del 2020.

La società ancora oggi origina quasi il 90% dei propri ricavi dalla vendita di tre tipologie di veicoli elettrici, due delle quali sono già disponibili sul mercato (la Model S e la Model X) mentre la terza (la Model 3) è in arrivo ma ha già ottenuto dai futuri utenti un cospicuo contributo di “prenotazione”. Una quarta tipologia (la Model Y, nell’immagine) relativa a un nuovo concetto di SUV leggero, sembra invece che non vedrà la luce prima del 2020.

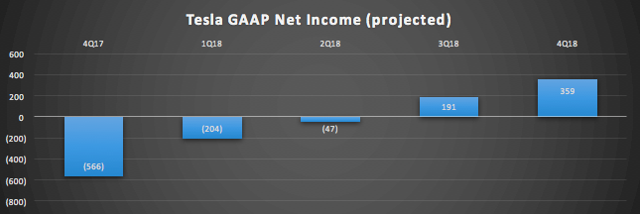

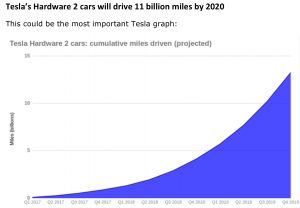

Il fatto inoltre che le vetture Tesla in commercio già incorporano il sistema di guida autonoma consente all’azienda di totalizzare un gigantesco numero di miglia percorse, nel corso delle quali il software aggiunge all’enorme database ogni genere di situazioni di rischio. Si veda il grafico qui riportato:

Il fatto inoltre che le vetture Tesla in commercio già incorporano il sistema di guida autonoma consente all’azienda di totalizzare un gigantesco numero di miglia percorse, nel corso delle quali il software aggiunge all’enorme database ogni genere di situazioni di rischio. Si veda il grafico qui riportato: