ECONOMIA DI GUERRA

Un vecchio proverbio africano dice che quando gli elefanti litigano sono le formiche che si fanno male: ebbene con questa guerra in Ucraina dove il vero scontro è con con gli USA, sono le popolazioni che ne stanno pagando il conto, in Ucraina ma anche in Europa, dal momento che ha generato rialzi dei prezzi di qualsiasi materia prima, con ricadute insopportabili persino per i paesi emergenti. Per l’inflazione poi l’impressione è che il peggio debba ancora venire! E l’Italia appare come uno dei vasi di coccio più deboli nello scontro tra quelli di ferro, con tetre prospettive di ripiombare in recessione.

DOVE ARRIVERÀ L’INFLAZIONE…

Stiamo iniziando a fare il callo sui rincari che fioccano in ogni direzione da qualche settimana a questa parte ma, abituandoci, rischiamo di perderne il conto. Le statistiche tendono a minimizzarli citando un’inflazione al 5-6%. Purtroppo però non esiste un prezzo, tra quelli dei beni di consumo della vita quotidiana, che non sia cresciuto ben di più! Quando va bene siamo al +10%. Ed è accaduto solo da inizio d’anno! Per l’energia elettrica siamo arrivati a 600 euro al megawatt, cioè a quasi 5 volte il prezzo fino all’estate scorsa. Lo scorso Gennaio i costi di produzione delle aziende italiane sono saliti del 32,9% anno su anno e, ovviamente l’indice della produzione industriale ha subìto un calo del 3,4% rispetto a dicembre (cioè ancora peggio su base annua).

L’ISTAT fa ancora la media dei prezzi con quelli (rarissimi) che non sono quasi cresciuti, come le sigarette nazionali, il sale, l’acqua minerale, ma anche le pensioni e gli stipendi. Ma nell’anno il conto salirà. A meno di ipotizzare che, dopo la fiammata dei prezzi da inizio anno ad oggi, l’inflazione -come d’incanto- si fermerà per il resto del 2022. Se parliamo di carne, latte, uova, formaggio, pane (il grano poi è letteralmente esploso!) e via dicendo, con ogni probabilità saremo fortunati se ci fermeremo a prezzi più alti di un quinto rispetto a quelli dell’anno prima (20%). Cioè a un’inflazione di stampo sudamericano. Insomma l’inflazione, comunque la calcoliamo, attualmente non viaggia a meno del 10%.

Ma a questo numero bisognerà sommare gli effetti (ancora da venire) dei rincari sulle materie prime conseguiti alla guerra (iniziata 3 settimane fa). I maggiori costi della produzione non si sono ancora scaricati a valle su quelli dei prodotti finiti. Dunque, se proprio dovesse andare molto bene, è probabile che i nuovi rincari del petrolio (passato in queste 3 settimane da meno di 100 USD al barile a oltre 130, con il dollaro americano che per di più si è anche rivalutato sull’euro) si tradurranno alla fine per almeno un terzo in ulteriori rincari dei beni di consumo. Cioè un altro 10% si aggiungerà nei prossimi mesi al +10% reale che abbiamo già totalizzato nei primi due mesi dell’anno.

Ne consegue che il totale dell’inflazione dei prezzi nell’anno 2022 sarà molto più vicino al 20% che non al 10%. A meno -appunto- di magìe politico-fiscali non ancora identificabili al momento o -ancor più magicamente- a meno di ritorni alla normalità dei prezzi di petrolio, gas e altre materie prime, che per il momento sono fantascienza. L’unico paragone storico è con quanto accadde nella prima metà degli anni ‘70, dopo la crisi petrolifera conseguente alla guerra del Kippur (settembre ‘73). Ricordate quali sofferenze ne derivarono? Quante limitazioni furono introdotte, quanti problemi finanziari? E come si svilupparono dì conseguenza le contestazioni giovanili, la rivolta sociale, l’estremismo, il terrorismo e la disoccupazione?

…E CHI NE PAGA IL CONTO

Dal momento poi che risulta decisamente improbabile che le retribuzioni salariali cresceranno altrettanto velocemente, ecco chiarito sulle spalle di chi andrà a gravare il prezzo della guerra, della retorica politica e delle sanzioni dell’occidente alla Federazione Russa. Ovviamente su quelle di operai, ambulanti, artigiani e impiegati di ogni livello non dispongono di un ufficio stampa, né di un centro studi, per contrastare gli annunci del “mainstream” (cioè il coagulo di stampa, tv, radio e notiziari online). Coloro che dovrebbero rappresentare le classi più disagiate si sperticano invece a ossequiare il “partito della guerra” e vengono poi scoperti a fare grandi affari con le multinazionali (absit iniuria verbis). Ma l’inflazione a doppia cifra invece è reale, e la cinghia dovremo stringerla ugualmente.

Come se non bastasse poi, chi ci rimetterà di più saranno le imprese, molte delle quali dovranno tagliare posti di lavoro e rivedere i programmi di sviluppo, perché difficilmente riusciranno a ribaltare i rincari sui prezzi di vendita. Dovranno quindi tagliare costi di ogni genere, come il personale non necessario, o quelli rappresentanza, comunicazione, i servizi non essenziali e, magari, dovranno rimandare gli investimenti a tempi migliori perché la liquidità scarseggerà e anche la riscossione dei pagamenti sarà più difficoltosa e perché il credito alle imprese sarà centellinato (e non senza una ragione). Molte imprese quindi salteranno in aria, o faranno di tutto per restare in piedi per un po’, per poi aggregarsi.

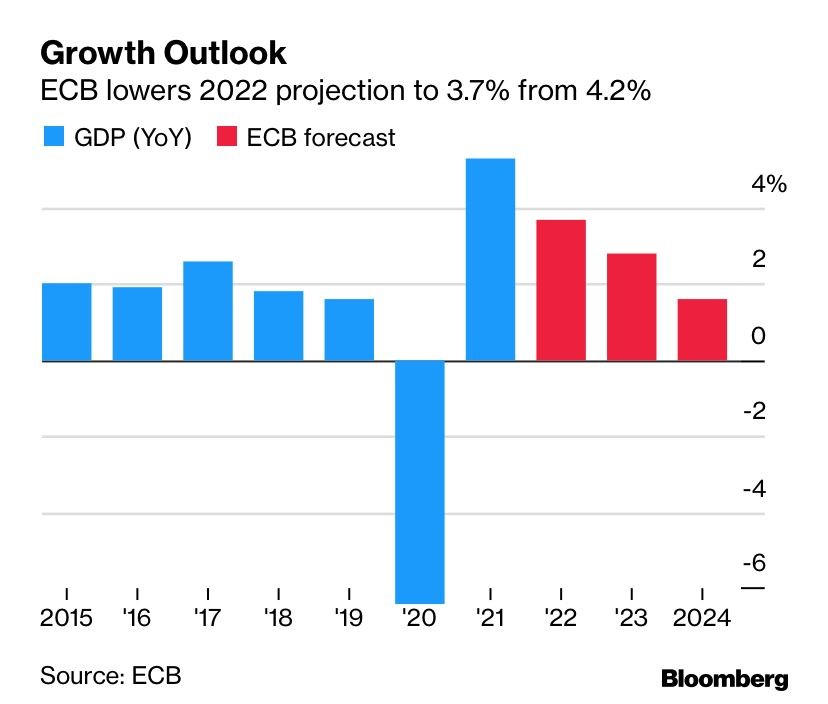

Nonostante quanto indicato nel grafico qui accanto, la settimana scorsa la Banca Centrale Europea ha abbassato di nuovo le stime di crescita del PIL dell’Eurozona ad un mero 2,3% per il 2022. Ma sappiamo tutti che verranno probabilmente riviste ancora, perché le statistiche e i dati tendenziali stimati dagli uffici studi possono soltanto riportare i dati già rilevati, non quelli che stanno materializzandosi in questi giorni.

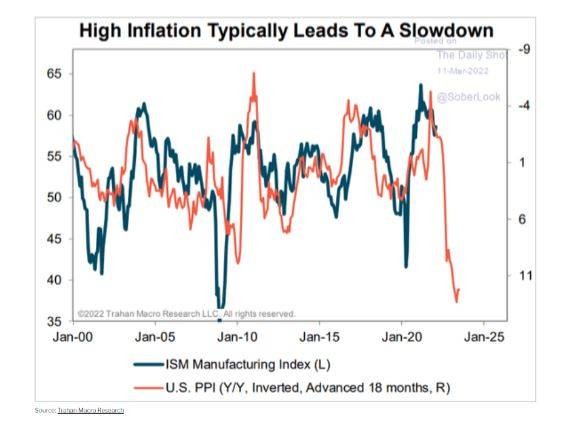

Per non parlare poi degli USA, dove le statistiche sono un po’ più oneste (per l’inflazione siamo già arrivati al 12%), il paragone con i dati storici è feroce: come si può leggere nel grafico qui riportato infatti, se proviamo a invertire l’andamento dei prezzi (maggiori i prezzi più scende la linea rossa) possiamo trovare un’evidente concomitanza storica della maggior inflazione con il rallentamento dell’economia. Cosa che inevitabilmente sta succedendo anche da noi.

LE IMPRESE PIÙ PICCOLE SPARIRANNO

La tecnologia peraltro ha fatto passi da gigante nel minimizzare i costi di produzione di praticamente qualsiasi cosa. Ma bisogna tenere conto di due fattori che stanno cambiando il mondo: 1) gli investimenti in tecnologia costano, e si applicano meglio alle grandi dimensioni aziendali (le cosiddette “gigafactories” sono già una realtà), con il rischio che ne vengano tagliati fuori tutti gli operatori più piccoli o meno dotati di risorse da investire; 2) una ristretta cerchia che controlla materie prime, energia e risorse naturali ne impone un costo sempre più elevato, contrapponendosi alla discesa dei prezzi dei prodotti finiti.

E ora che uno dei maggiori produttori di materie prime al mondo come la Russia è stato tagliato fuori dai circuiti internazionali dell’offerta, questa si restringe e spinge al rialzo i prezzi della domanda che resta parzialmente insoddifatta. Russia e Ucraina pesavano per il 53% dell’ export globale di ghisa, per il 27% di nickel, il 14% dei fertilizzanti, il 17% dell’uranio e il 32% dell’uranio arricchito (e nel calcolo manca il Kazakhstan che è sempre nell’orbita russa).

Morale: il taglio necessario di costi, derivante dall’esigenza di mettere sul mercato prodotti ancora accessibili al grande pubblico, le cessioni d’azienda, i fallimenti e le varie iniziative che si renderanno necessarie per riequilibrare i conti economici dell’industria, genereranno probabilmente una nuova ondata di “globalizzazione”, la terza, dopo quella derivante dalla digitalizzazione (anni ‘90) e quella conseguente all’ultima pandemia.

Occorre tuttavia notare che gli effetti negativi delle manovre che si renderanno necessarie per contenere i costi di produzione si faranno sentire molto presto: meno occupati diretti delle imprese e anche meno occupati indiretti (terzisti, cooperatori, piccoli artigiani, trasportatori, manutentori e fornitori di servizi vari). Meno investimenti significheranno poi meno lavoro per tutti gli altri: gli impiantisti, i fabbricanti di macchinari e sistemi, gli installatori e tecnici di ogni genere.

ITALIA: ADDIO RIPRESA, NONOSTANTE GLI STIMOLI

L‘attuale spirale inflattiva derivava già tuttavia dalla scarsità di offerta che risale alla ripresa dell’inizio 2021. E ha comportato rincari di energia, materie prime e semilavorati. A questa scarsità di fattori di produzione si aggiungerà adesso anche scarsità di prodotti finiti, perché la razionalizzazione delle attività produttive passerà per un taglio di quelle che non sono massimamente efficienti. Dunque a scarsità di offerta non potrà che sommarsi altra scarsità, con effetti macroeconomici depressivi. La crescita economica italiana, che speravamo andasse ben oltre il rimbalzo parziale del Prodotto Interno Lordo dopo i ripetuti lockdown del 2020 e inizio 2021, con ogni probabilità si fermerà quindi del tutto nel corso dell’anno.

E ciò nonostante i numerosi stimoli allo sviluppo posti dall’arrivo dei primi fondi del programma Next Generation EU, gli acquisti di titoli di stato da parte della Banca Centrale Europea, gli incentivi del Piano Nazionale di Ripresa e Resilienza, le garanzie di stato a favore del credito alle imprese, lo sviluppo del mercato dei capitali. Figuriamoci senza come sarebbe andata! Il nostro resta un Paese dove all’incirca la metà del Prodotto Interno Lordo passa dalla Pubblica Amministrazione, dove l’export delle piccole e medie imprese del nord conta moltissimo per riequilibrare la bilancia commerciale, dove le grandi imprese sono quasi in estinzione e dove i consumi interni continuano a toccare nuovi minimi perché la gente ha paura del futuro.

L’ITALIA NON È PRONTA AD AMMORTIZZARE LO SHOCK

L’Italia ha un mero del lavoro estremamente rigido e non è pronta ad ammortizzare uno shock sistemico della portata di quello in corso. Siamo ancora, in buona sostanza, privi di una politica industriale, di capacità di ricerca e sviluppo, nonché di estrarre le proprie risorse naturali ed energetiche. In più -per non farci mancare niente- abbiamo scelto di rinunciare all’elettricità prodotta dalle centrali nucleari (e ne abbiamo ugualmente numerose, appartenenti ad altre nazioni ma a pochi chilometri dai nostri confini settentrionali).

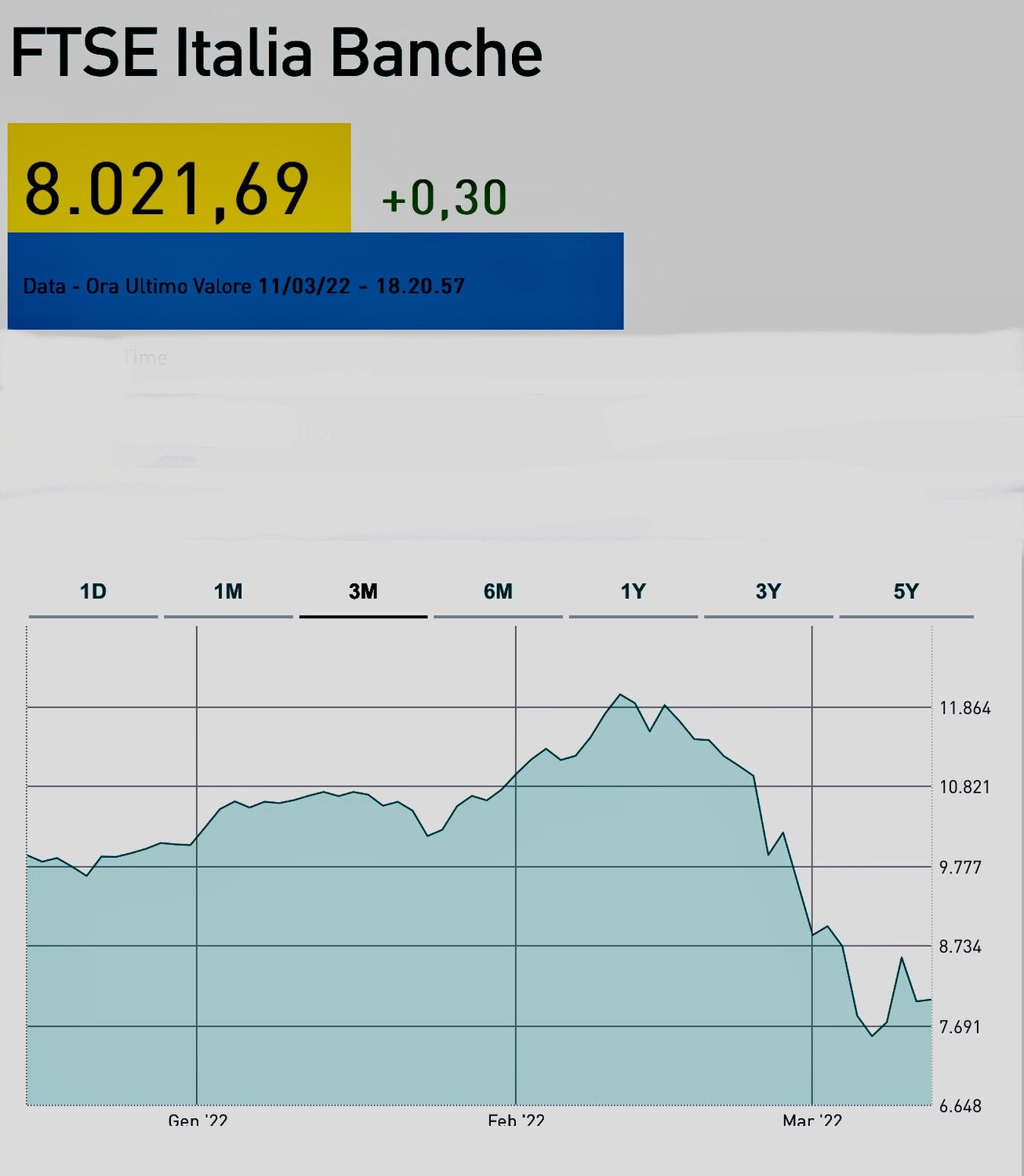

Le piccole e medie aziende che sopravviveranno perciò sono quasi soltanto quelle collegate ai filoni alimentare, sanitario e meccanico (e queste ultime quasi soltanto per le esportazioni). I servizi e i consumi interni languono, e il turismo, la ristorazione e l’intrattenimento sono ancora sono sotto la cappa dell’emergenza pandemica. Come non parlare poi delle banche italiane, ancora importantissime per finanziare le piccole e medie imprese eppure in grande difficoltà perché tutti stimano una mole di insoluti assolutamente fuori dalla normalità. Sono immancabilmente sotto tiro (stanno perdendo quasi il 20% del valore di capitalizzazione di borsa da inizio d’anno e oltre il 30% dai massimi di febbraio) a riprova della gravità della situazione e del timore che stavolta il supporto della Banca Centrale sarà meno generoso!

CHI POTRÀ INTERVENIRE A SUPPORTO?

Cosa possiamo aspettarci dunque in termini di performance economica? Probabilmente le imprese davvero innovative, più capaci di organizzarsi e di rapportarsi meglio con il resto del mondo otterranno ugualmente credito e capitali. Saranno però alcune centinaia al massimo quelle che si quoteranno in Borsa, otterranno Minibond o troveranno la possibilità di aggregarsi e di ricevere aumenti di capitale. Troppo poche per un impatto significativo sull’economia dell’intero Paese. Le altre dipendono dai capitali propri e dal sistema bancario, che però è più che mai allergico a sostenerle.

In altri tempi si sarebbero potuti invocare aiuti di Stato, finanziamenti e investimenti pubblici, la fiscalizzazione degli oneri sociali e qualche ulteriore credito d’imposta. Ma oggi, che siamo sotto il mirino degli osservatori europei per ottenerne il sostegno del nostro debito pubblico e nelle mire dei vari speculatori globali, per il commercio e lo sfruttamento dei beni reali dati in garanzia dei crediti incagliati, sarà molto più difficile invocare altri interventi di Stato che amplierebbero il deficit pubblico o la clemenza dei creditori.

IL RISCHIO E’ QUELLO DI ASSOMIGLIARE AL SUD-AMERICA

Vediamo perciò una serie di analogie con le vicende dei decenni scorsi nei paesi dell’America Latina. Se l’economia si ferma, noi rischiamo di diventare un una riserva di caccia a disposizione di Americani ed Europei del nord che vogliano fare shopping di aziende in crisi e immobili strategici! Anche se la guerra in corso non subirà un’escalation, le nostre posizioni politiche dovrebbero tenere conto di ciò che ci aspetta dal punto di vista pratico se non vogliono che il Paese finisca in ginocchio.

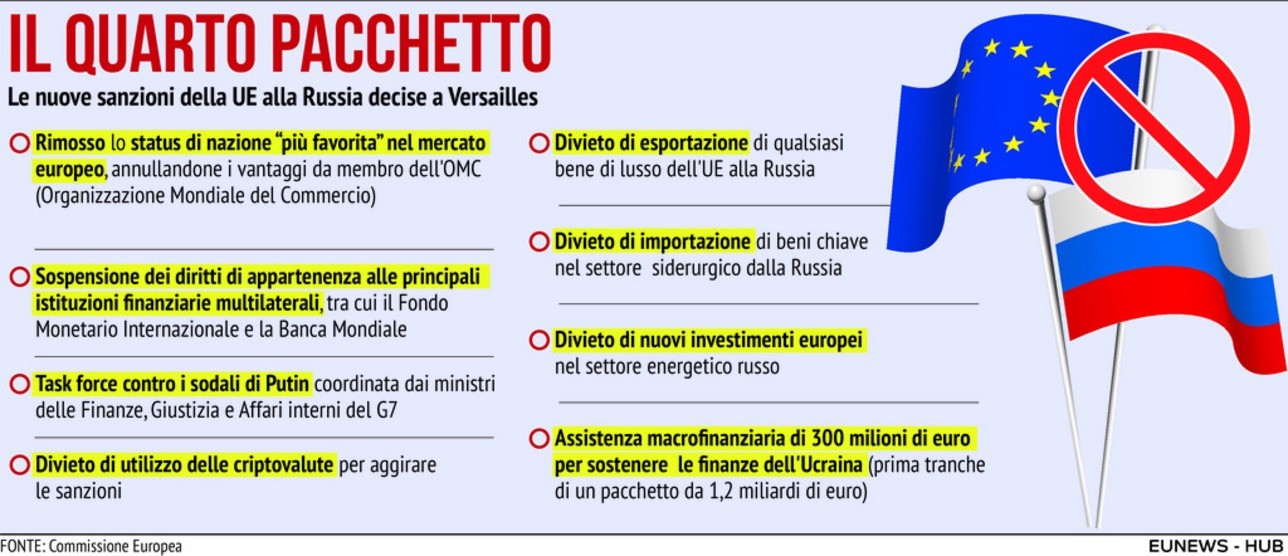

Gli “alleati” occidentali, imponendoci sanzioni e vincoli allo scambio con la Federazione Russa, stringono cioè di fatto le nostre imprese in un angolo in nome della solidarietà alle vittime delle aggressioni militari. Niente da obiettare, certo, nella misura in cui si trovi il modo di porvi adeguato rimedio economico! Tenendo anche conto del fatto che i paesi che oggi si trovano “oltre cortina”, iniziano ovviamente a considerarci nemici, tanto quanto gli altri paesi occidentali, che però sono nostri rivali di fatto nelle esportazioni (Germania e Francia, in primis) e nell’attrarre investimenti dall’estero.

COSA FARE?

L’Italia con la sua forte dipendenza dall’estero (per il fatto che non ha una banca centrale, e per la provenienza delle principali fonti energetiche) dovrebbe elaborare invece una propria urgente strategia di sopravvivenza! Basata su defiscalizzazioni degli investimenti, facilitazioni burocratiche, rimpatrio dei capitali, semplificazioni per chi localizza stabilimenti produttivi, premi per chi assume e riduzione dei costi burocratici.

Per non parlare dell’importantissimo ruolo dell’Unione Europea e della relativa Banca Centrale: se l’inflazione deriva da uno shock da offerta non ha senso parlare di restrizioni monetarie, casomai occorrerà l’opposto! E se il rincaro dei prezzi rischia di affossare l’economia bisogna trovare il modo di fare arrivare ai consumatori risorse e liquidità, e di accelerare la velocità di circolazione della moneta.

Riteniamo anche che -se non subito- alla fine questo possa avvenire. E la liquidità aiuterà le borse, come tre-quattro mesi dopo lo shock da COVID. Ma difficilmente controbilancerà il problema del credito (così come è successo allora). Se poi le politiche di transizione verde impongono alle imprese costi che al momento esse non possono permettersi, ecco che bisognerebbe sollevarle temporaneamente dai relativi oneri.

Solo così il nostro paese e il nostro continente potrebbero cercare di contrastare la deriva negativa e contrastare l’impatto delle sanzioni. Le guerre però si combattono purtroppo anche a livello economico e, sebbene le sanzioni siano rivolte a qualcun altro, se non poniamo adeguati rimedi esse danneggiano (talvolta irrimediabilmente) anche chi le applica!

Stefano di Tommaso