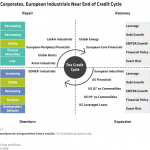

L’ECCESSO DI DEBITO MAL SI CONCILIA CON LA RISALITA DEI TASSI REALI. ANDIAMO VERSO LA FINE DEL CICLO DEL CREDITO?

Gli analisti si interrogano se siamo finalmente arrivati alla fine del lungo ciclo del credito di cui le aziende americane hanno goduto sino ad oggi, e la risposta è tendenzialmente positiva. Lo stesso non vale per le imprese europee, che ne stanno beneficiando soltanto adesso e che avrebbero grandi benefici dal poter constatare il prolungamento della situazione attuale, utilizzando le ampie risorse finalmente disponibili per quegli investimenti in tecnologie che in Asia e in America sono stati effettuati da tempo e per dare più spazio alle acquisizioni e aggregazioni che permetterebbero loro di migliorare efficienza, competitività e produttività del lavoro.

Momenti come questo, vicini all’inversione della curva, sono solitamente i più favorevoli per reperire risorse finanziarie per acquisizioni a forte debito e non per niente il mondo sta vivendo un picco delle operazioni di fusioni e acquisizioni in leva.

Il punto è che un certo numeri indicatori sta iniziando a lampeggiare, segnalando un eccesso nei multipli recentemente riconosciuti, qualche rincaro nei tassi e, soprattutto, il peggioramento dei rating.

Nel grafico si può vedere l’evoluzione negli ultimi quindici anni delle valutazioni aziendali in termini di multipli del Margine Operativo Lordo:

L’ECCESSO DI INDEBITAMENTO

Il fenomeno è strettamente legato alla crescita degli utili che le imprese quotate stanno realizzando al culmine di un lungo ciclo economico e in un momento in cui né l’inflazione né il surriscaldamento delle richieste salariali hanno ancora rovinato loro la festa.

La forte digitalizzazione dell’economia (soprattutto quella americana, ovviamente) e la maggiore sincronia tra i cicli economici dei paesi più sviluppati con quelli dei paesi emergenti ha inoltre portato in alto anche le aspettative circa i profitti attesi per i prossimi esercizi, scatenando l’appetito degli investitori di private equity, sempre a caccia di opportunità di allocazione delle loro ingenti risorse liquide e, se possibile, con la prospettiva di innalzare il più possibile i livelli di rischio e rendimento attesi, divenuti perciò più disponibili a riconoscere non soltanto valutazioni più elevate, ma anche un maggior livello di indebitamento.

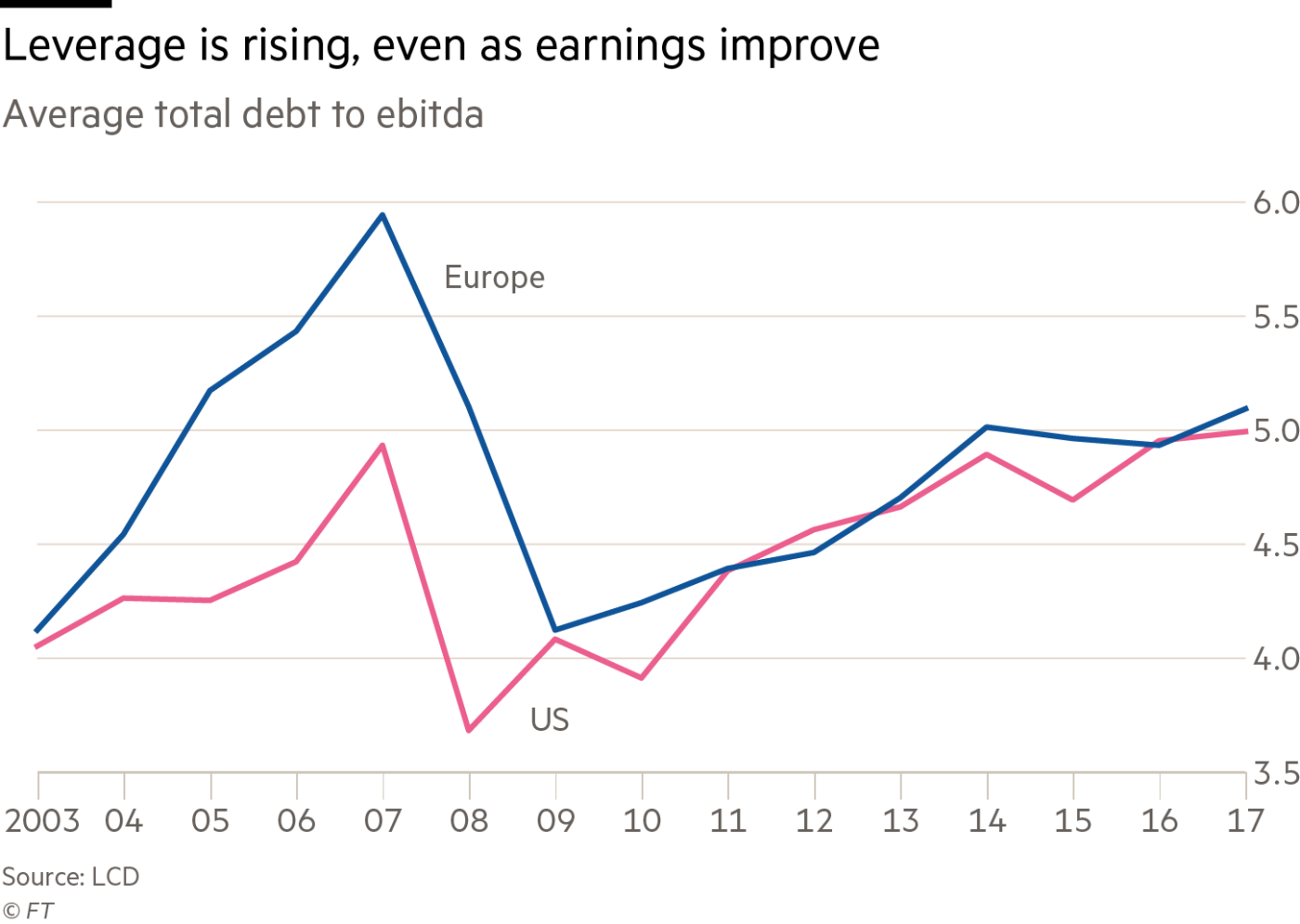

Nel grafico qui sotto riportato di può vedere l’evoluzione del valore medio del debito per le acquisizioni in termini di multiplo del Margine Operativo Lordo:

Un altro fattore che ha permesso di giungere al momento aureo oggi registrato dal mercato dei capitali per la disponibilità di credito è sicuramente stato il deciso e prolungato intervento delle banche centrali che, nel timore di un avvitamento della scarsa velocità di circolazione della moneta, hanno immesso moltissima liquidità sui mercati finanziari.

Se in America quello scenario oramai volge al termine, ciò non vale per la Banca Centrale Europea, alle prese con un tentativo assai tardivo di restituire fiato all’ erogazione del credito nei paesi ‘eriferi come il nostro, dove la ripresa si è vista soltanto da un paio d’anni e quasi solo sulle tabelle statistiche, perché spiazzata dall’eccesso di spesa e debiti pubblici.

LA DISCESA DEI CREDIT RATING

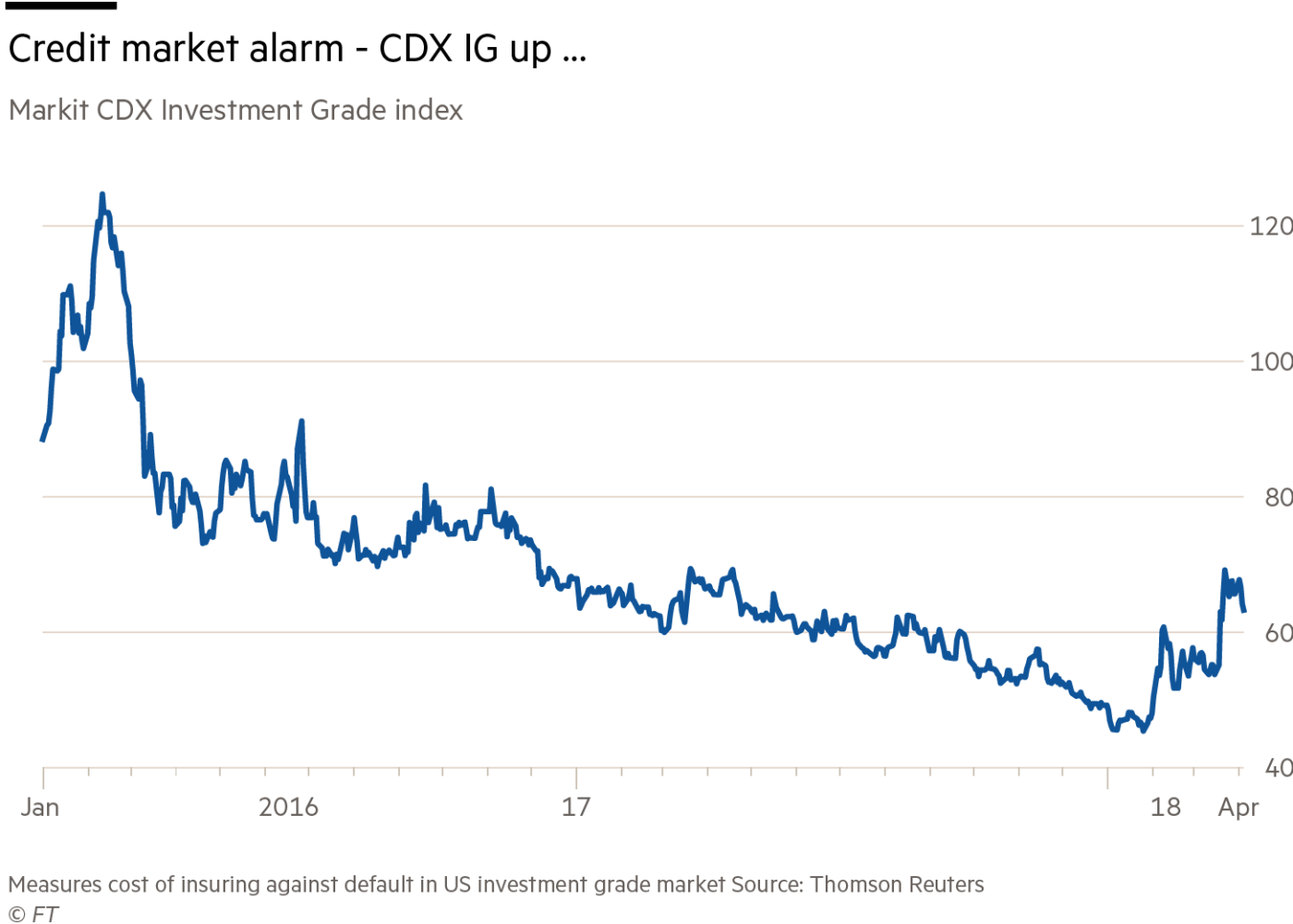

Ma i costi dei credit default swap (il costo per l’assicurazione del rischio credito) stanno rapidamente risalendo oltre oceano e il fenomeno del deterioramento della qualità del credito potrebbe attraversare l’Atlantico più velocemente di quanto non si possa pensare, col rischio di togliere ossigeno ad una già asfittica ripresa dell’attività ordinaria delle banche italiane.

Nel grafico l’andamento del costo dei CDS secondo l’indice Markit:

I TITOLI A REDDITO FISSO RESTANO UNA DELLE MIGLIORI OPZIONI

Eppure dal punto di vista degli investitori i bond (attraverso i quali si finanziano la maggior parte degli istituti di credito) restano una delle opzioni migliori in questo momento in cui l’increme dell’inflazione resta quasi una chimera ma i tassi a breve termine vengono fatti salire ugualmente, poiché evidentemente i rendimenti reali salgono e la scelta di mantenere liquidi i portafogli importanti si giustifica soltanto nell’imminenza di un crollo delle quotazioni.

Difficile però dire se è quando le borse vedranno una catastrofe (anche perché la crescita dei profitti potrebbe portare ulteriori buone sorprese e ulteriore liquidità ai mercati.

Dunque nel dubbio sull’inflazione e sulla durata del ciclo economico il reddito fisso mantiene una certa appetibilità, ma ovviamente la discesa dei rating una domanda di fondo la lascia eccome: con il mondo occidentale che ha di nuovo accumulato un elevato livello di indebitamento, cosa succederà se I timori inflazionistici (e dunque anche i tassi) dovessero risalire in maniera consistente?

Ecco perché la fine del ciclo del debito è probabilmente vicina, e con essa la possibilità che le banche tornino prima del previsto a restringere i cordoni della borsa. Chi deve effettuare investimenti o acquisizioni ne tenga conto. Non è sempre primavera !

Stefano di Tommaso