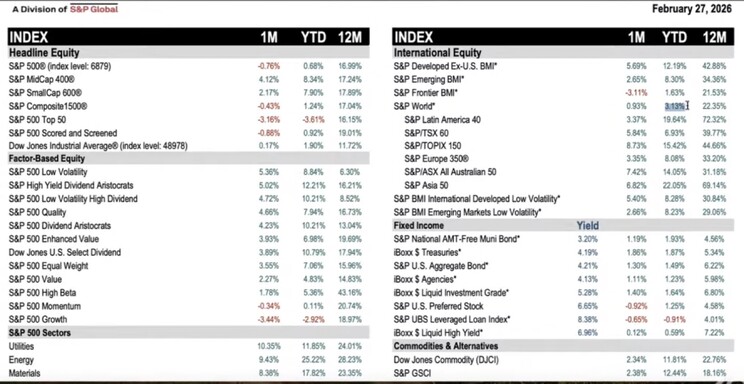

NULLA TORNERÀ COME PRIMA

La guerra all’Iran ha comportato forti shock per i mercati finanziari e per il commercio internazionale, scuotendo alle fondamenta l’ordine economico globale. Il rialzo dei prezzi energetici era già nell’aria e ora è divenuto una realtà che porterà le borse e i gestori del risparmio e le banche centrali a dover fare scomode scelte, e sicuramente impatterà sulle borse e sulla fiducia degli investitori ancor più di quanto non sia già successo, soprattutto nel settore dei titoli di stato e del reddito fisso. Un paragone con quanto accadde negli anni ‘70 dopo la guerra del Kippur lascia sgomenti anche perché, a differenza di allora, oggi l’indebitamento appare troppo elevato per restare sotto controllo, soprattutto se accanto all’inflazione dovesse svilupparsi una recessione.

COME CINQUANT’ANNI FA

La crisi geopolitica del Medio Oriente ha soltanto accelerato dei cambiamenti che erano già in atto e ora difficilmente il mondo tornerà alla situazione precedente. Tutte le nazioni spenderanno di più in infrastrutture militari, di difesa e di intelligence e le risorse così drenate danneggeranno i percettori di salari e di previdenza sociale. Tuttavia, anche se in generale la congiuntura penalizzerà lo sviluppo economico e i consumi, alcuni settori industriali ipertecnologici e degli armamenti ne beneficeranno, così come la finanza internazionale. Un tale sconvolgimento però va a vantaggio di Russia e anglosassoni (USA & UK) e a scapito di Europa continentale, Cina e paesi emergenti. Il che spingerà le nazioni a schierarsi necessariamente in uno dei due grandi blocchi opposti.

LE FORNITURE SCARSEGGIANO

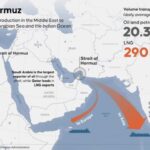

La settimana appena trascorsa è stata più turbolenta di quanto ci si potesse attendere per l’economia globale e i mercati finanziari. L’attacco all’Iran, e la risposta di quest’ultimo, ha coinvolto oltre una dozzina di nazioni e ha generato molte giustificate preoccupazioni. Le forniture di petrolio e gas per un po’ di tempo rischiano di scarseggiare a causa del blocco delle navi che dovevano uscire dal Golfo Persico e, soprattutto per il gas, a causa della distruzione di numerosi impianti nei dintorni del Golfo Persico.

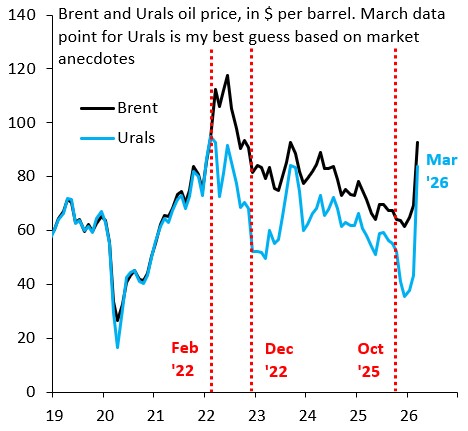

L’impennata dei loro prezzi ha riflesso l’allarme generalizzato e, se il conflitto non verrà fermato presto, potrebbe proseguire, soprattutto in un momento in cui le riserve strategiche di molte nazioni già scarseggiavano. La chiusura dello Stretto di Hormuz sta inoltre trasformando il mercato petrolifero: il petrolio russo, prima venduto con forti sconti, è ora molto richiesto e il suo prezzo sta raggiungendo quello del Brent, avvantaggiando Iper ora) la Russia e i paesi produttori di materie prime non troppo esposti ai danni della guerra.

INFLAZIONE RECESSIONE E RIALZI DEI TASSI IMPATTANO SULLE VALUTAZIONI

Le difficoltà nelle forniture di materie prime energetiche hanno immediatamente scatenato timori di ripresa dell’inflazione e, di conseguenza, il rialzo dei tassi d’interesse nominali, spaventando i risparmiatori. Questi ora attendono di conoscere gli sviluppi di un rogo collettivo in Medio Oriente che rischia di trasformarsi in una vera e propria guerra regionale, che potrebbe espandersi a macchia d’olio e impattare ulteriormente sui mercati finanziari.

La Cina, già colpita dal venir meno delle forniture petrolifere venezuelane, rischia ora di perdere una seconda fonte di petrolio a basso prezzo e di conseguenza si agita in tutte le direzioni per limitare i danni. Negli USA la popolazione condivide assai poco le avventure belliche del Presidente anche perché stavano già salendo disoccupazione e inflazione. Ora la risalita dei prezzi dell’energia è un duro colpo per il potere d’acquisto dei salari. Esiste dunque la possibilità che si determini uno scontro sociale nella patria del capitalismo globale.

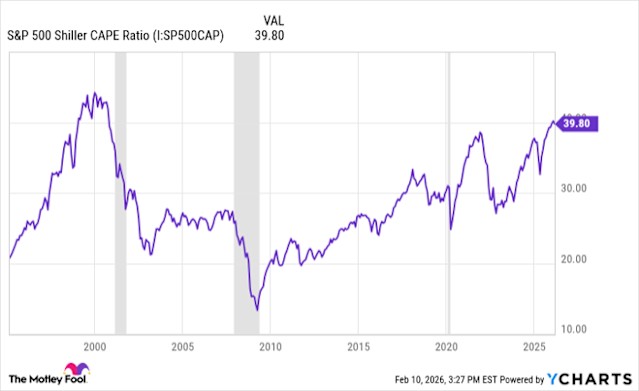

ORA LE BORSE APPAIONO SOPRAVVALUTATE

Nemmeno in Europa la situazione appare facile: anzi! Già prima della guerra l’inflazione aveva sorpreso al rialzo, e ora che il prezzo del petrolio è passato in pochi giorni da 70 a 90 Dollari al barile, i mercati iniziano a scontare un rialzo dei tassi d’interesse e un calo dei titoli quotati. Nei giorni scorsi però Wall Street ha registrato un picco nei multipli di valore impliciti nelle quotazioni borsistiche (a causa della revisione al ribasso dei profitti attesi e delle condizioni generali di mercato). Un picco nelle valutazioni che si era prodotto in precedenza soltanto alla vigilia di grandi crisi (come si può vedere nel grafico sotto riportato) e che spingerà molti operatori a liquidare ulteriormente le loro posizioni.

I timori maggiori tuttavia riguardano la liquidità del sistema finanziario e la disponibilità di credito, che rischia di calare bruscamente a causa dei rischi per le esportazioni europee nei confronti dei paesi emergenti. La caduta verticale della fiducia degli investitori ha orientato i gestori dei patrimoni verso una decisa prudenza e, anche se per il momento, i mercati finanziari stanno reagendo con scetticismo e ritardo, sono indubbiamente diventati meno liquidi.

LA RIDOTTA LIQUIDITÀ DEI MERCATI POTREBBE FAR IMPENNARE I TASSI

E infatti negli ultimi giorni molti investitori hanno iniziato a ritirare soldi da fondi di capitale e credito privato e veicoli di investimento immobiliare. Cosa ha mosso di più i mercati è stato proprio il cosiddetto “premio per l’illiquidità”: i rendimenti degli attivi finanziari dovrebbero crescere quando diventa piu difficile disinvestire, per almeno tre motivi:

- timori sul credito (possibili default dei prestiti),

- timori sulla liquidità (difficoltà a recuperare il proprio denaro),

- timori sull’aumento dei tassi d’interesse reali.

Quando questi fondi erano stati lanciati, gli investitori si trovavano in una situazione di ampia liquidità che adesso invece, a causa dei timori appena citati, scarseggia sui mercati finanziari.

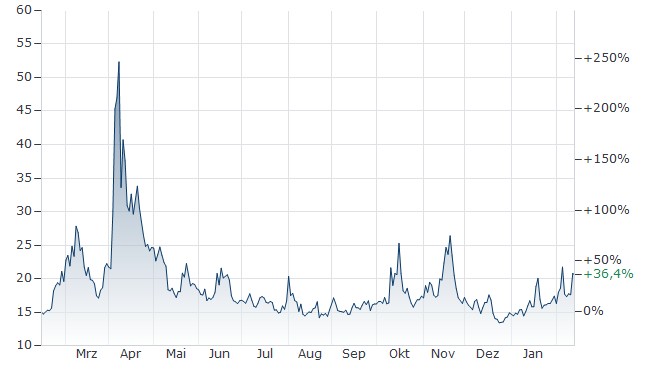

È un po’ come la corsa a ritirare i depositi dalle banche: se tutti lo fanno le attese di insolvenza si autoalimentano. Ma ovviamente tutto dipenderà dalla durata del conflitto e dalla capacità di estrazione e trasporto che residuerà nell’area del Golfo Persico. E questa volta tanto Trump quanto l’Iran sembrano avere buoni motivi per volere andare avanti a lungo, con conseguenze potenzialmente molto pesanti per l’economia e per le borse, che hanno oscillato fortemente (nel grafico qui sotto l’andamento dell‘indice VIX della volatilità dei corsi azionari a Wall Street):

Negli Stati Uniti fino a Venerdì le perdite delle Borse sono state moderate mentre l’Europa ha registrato un arretramento più marcato e in Asia la volatilità è stata invece molto più intensa, soprattutto in Corea del Sud. I rendimenti obbligazionari non sono ancora cresciuti molto a causa del fatto che c’è ancora una buona parte del mercato che ritiene l’operazione militare come un evento temporaneo. Il Dollaro invece si è -com’era prevedibile- particolarmente rafforzato.

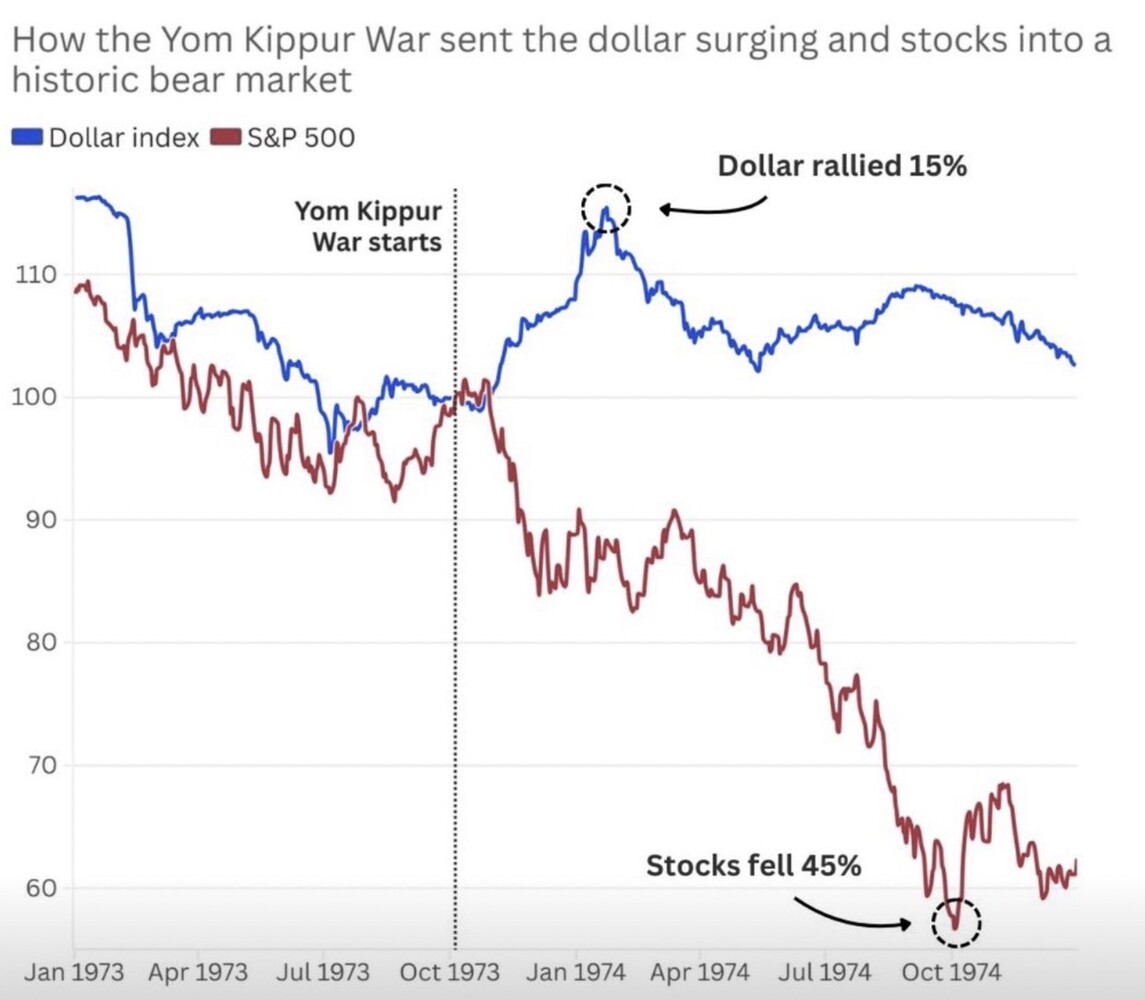

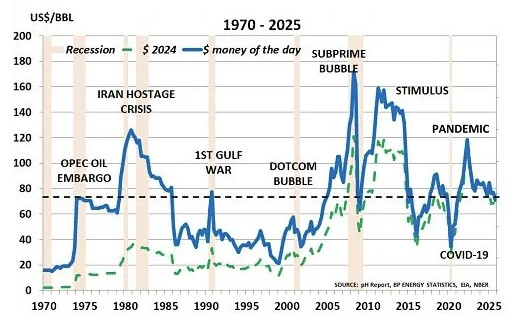

Una crisi del genere si era vista cinquant’anni fa, quando la guerra del Kippur impose una revisione integrale delle tariffe energetiche e avviò una nuova stagione di inflazione e rialzo dei tassi che fecero risalire il cambio del Dollaro, come si può vedere da questo grafico:

LA CORSA DELL’ORO (SVALUTAZIONE DEL $) ANNULLA I GUADAGNI DELLE BORSE

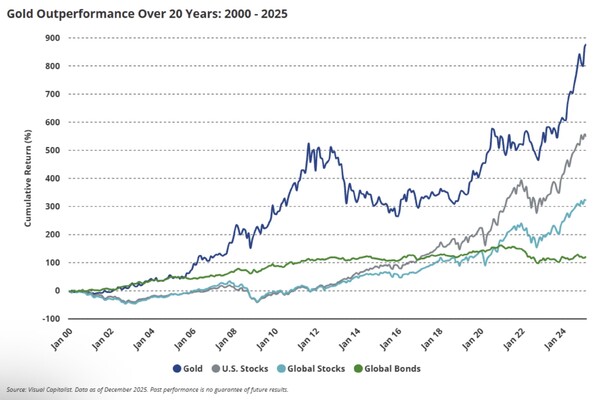

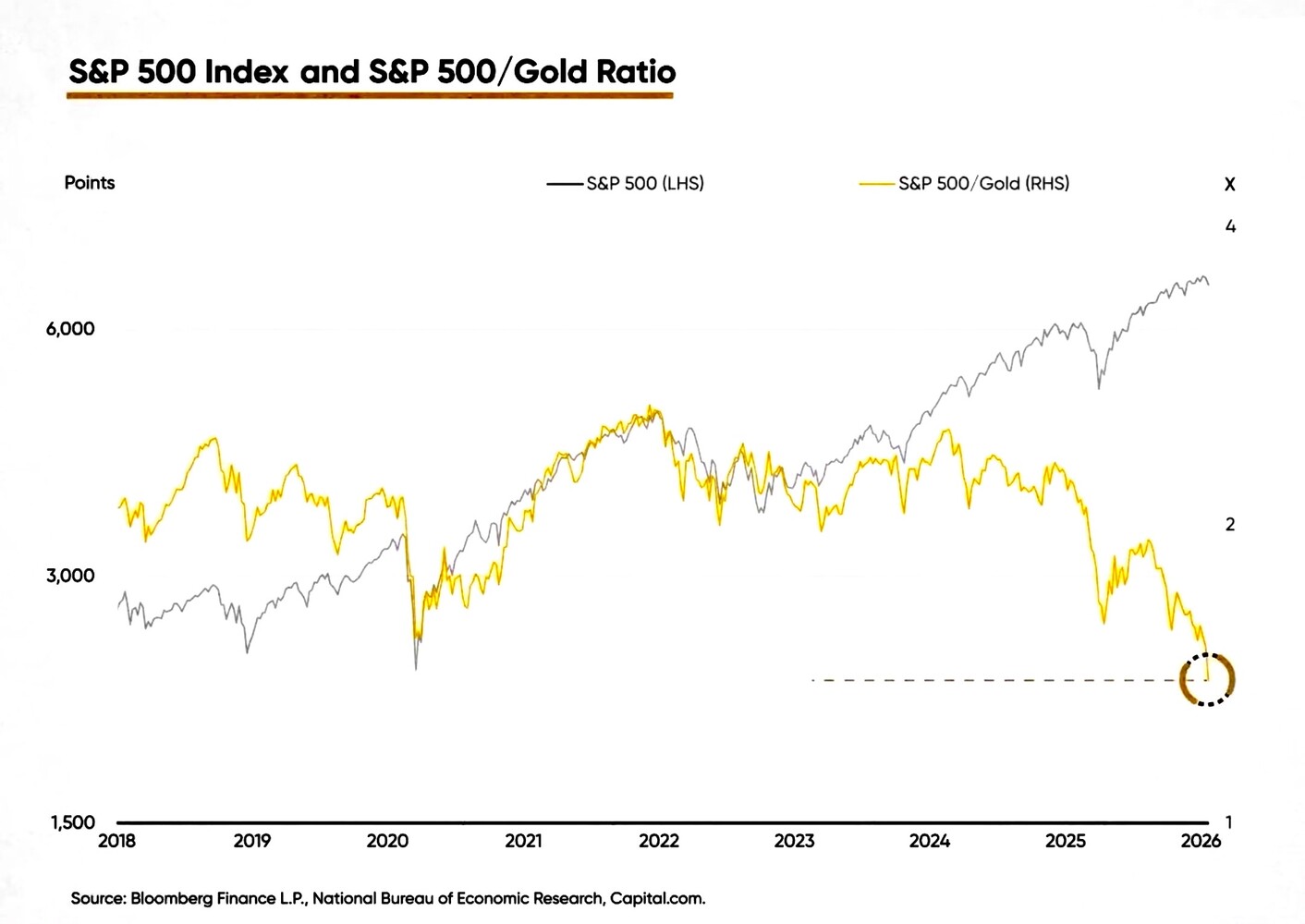

In ogni caso occorre notare che la svalutazione delle principali divise di conto valutario nei confronti dell’oro è stata tale che, in termini di valore dell’oro, l’indice principale della borsa di wall street era già decisamente calato e adesso è sceso al di sotto dei livelli del 2020, in piena crisi pandemica, come si può vedere dal grafico sottostante:

Questo lascia presagire che, nonostante il fatto che i portafogli dei gestori azionari continueranno a ruotare e a selezionare i titoli da mantenere, tutto sommato l’azionario non dovrebbe continuare a scendere troppo, data la natura dei titoli azionari di aziende che sono quote di un “bene reale” e pertanto soggetto a rivalutazione in caso di inflazione.

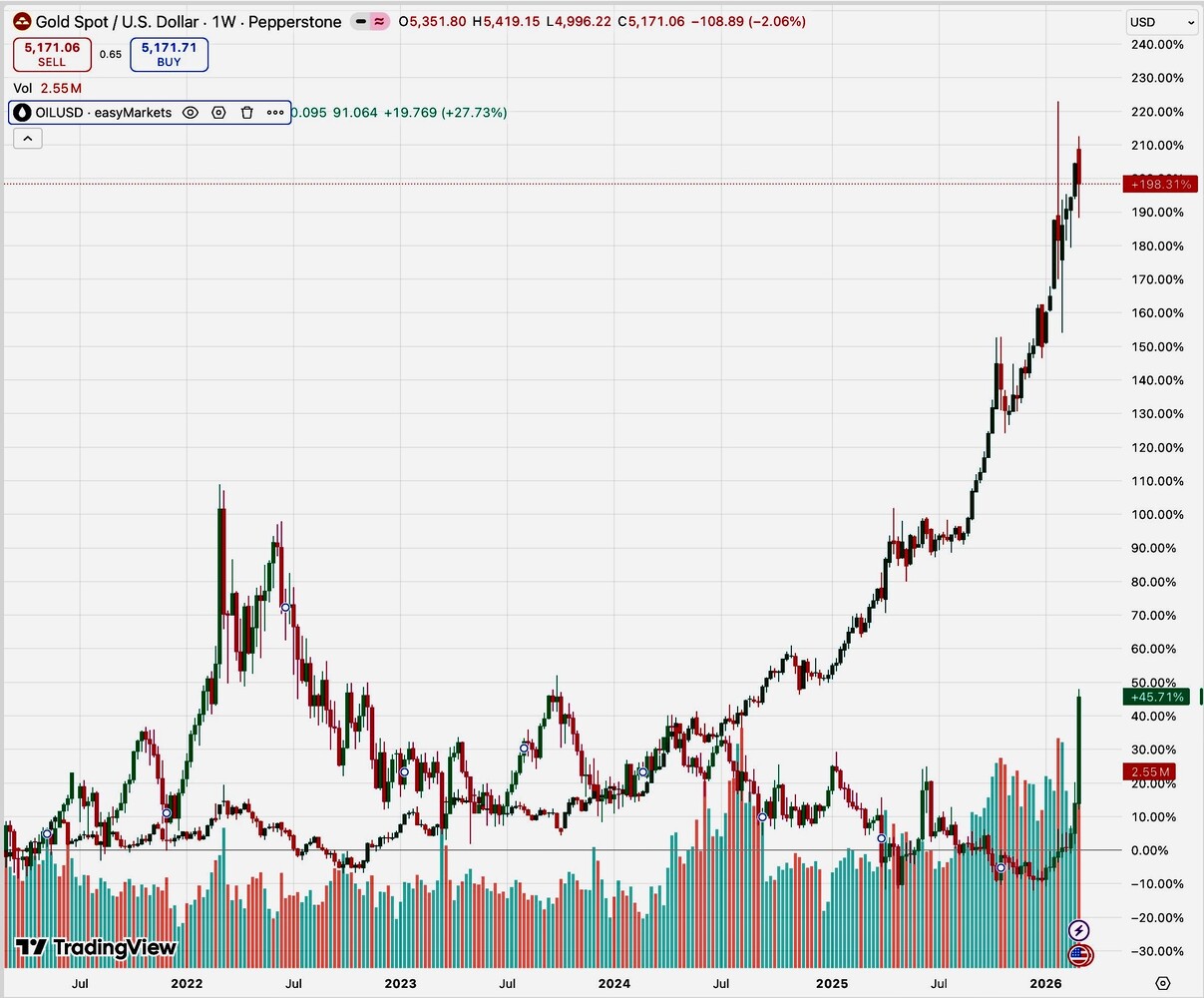

Il problema casomai è il disallineamento tra svalutazione delle principali valute (rispetto all’oro e agli altri metalli preziosi) e inflazione, che non potrà che tendere ad una correzione. Cioè l’inflazione con ogni probabilità è destinata ad aumentare decisamente per riallinearsi alla perdita di potere d’acquisto della moneta. Lo vediamo anche nel constatare lo scostamento tra le quotazioni dell’oro e quelle del petrolio, che divergevano un po’ troppo fino alla scorsa settimana:

COSA NE CONSEGUE:

Le indicazioni che si possono trarre dalla congiuntura che osserviamo sono amare anche se soltanto indicative :

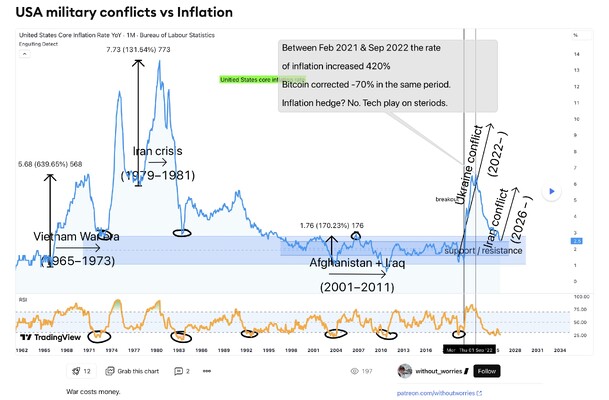

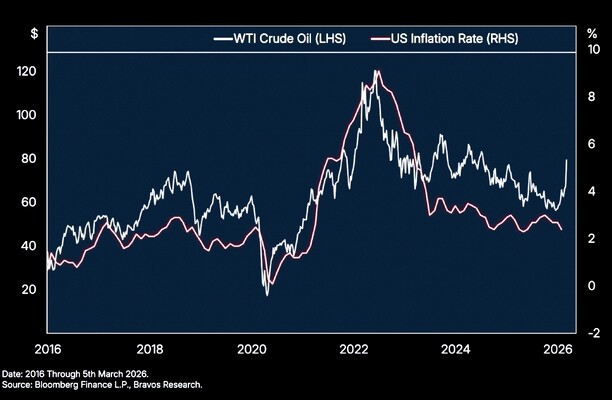

- Sicuramente la crescita smisurata del prezzo del gas (è raddoppiato) e del petrolio (circa +60%) avranno effetti inflattivi di prim’ordine se non si ridimensioneranno in fretta o non succederà qualcosa che contrasti il rincaro (nel grafico qui sotto si può leggere una decisa correlazione tra il prezzo del petrolio negli ultimi 10 anni e il tasso di inflazione):

- La sola aspettativa di una risalita dell’inflazione può rilanciare i tassi d’interesse verso l’alto molto più di quanto sia successo fino ad oggi: tutto dipenderà dall’effettiva durata della nuova guerra del Golfo

- Quando la tensione geopolitica globale arriva a questi livelli normalmente sono le piccole nazioni quelle che rischiano di soffrire di più, ragione per la quale il Dollaro si rafforza perché i capitali lasciano i mercati emergenti

- Se i tassi d’interesse risaliranno l’Occidente si troverà di fronte a una sfida difficile ed inedita nei decenni precedenti: come pagherà gli accresciuti interessi su un debito grande e crescente senza strozzare l’economia?

- Se tutto invece tornasse velocemente alla situazione precedente quanto tempo ci vorrà perché gli investitori recuperino fiducia nei mercati finanziari? C’è più di una possibilità che passi parecchio tempo prima di veder tornare i mercati finanziari alla normalità

- Non tutto però sembra destinato ad andare storto: il disordine che si è creato in Medio Oriente può favorire Russia e America, riequilibrando la bilancia di quest’ultima nei confronti della Cina, che si troverà costretta a pagare più cara l’energia e a vedere contingentata la sua capacità di smercio di prodotti industriali nel mondo

- Sembra un disco rotto ma appare piuttosto evidente che il continente destinato a pagare di più le spese di questa guerra è sicuramente l’Europa, che prima acquistava a buon mercato molto petrolio e gas dal Medio Oriente e ora vedrà contingentate le proprie forniture e più care le proprie bollette energetiche

- Le forniture militari e l’industria di base che ne permette la fabbricazione (acciai speciali, elettronica avanzata, strumenti di misura e di controllo, eccetera) torneranno ancora più in auge perché, giunti a questo punto il riarmo e l’aggiornamento tecnologico delle infrastrutture della difesa risulterà imprescindibile per ogni angolo del mondo

- È prevedibile che i consumi collettivi possano invece ridimensionarsi pesantemente e che in generale i servizi ne risulteranno penalizzati, con la probabile conseguenza di veder avviare l’ennesima inattesa recessione economica (la storia recente mostra che forti risalite del petrolio portano alla recessione)

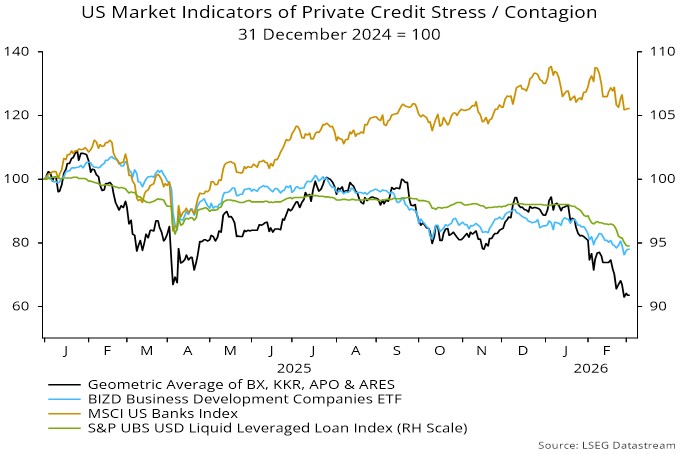

- Mentre gli intermediari finanziari avranno un ruolo ancor più importante in una situazione in cui reperire credito e capitali sarà più difficile, e i loro margini non potranno che crescere. Tuttavia molte banche accuseranno una nuova ondata di insolvenze delle imprese e sopravviveranno soltanto quelle più solide (il ciclo del credito è più che maturo e i fondi di credito privato sono adesso sotto stress, come si può leggere dal grafico qui sotto riportato):

Stefano di Tommaso