TEMPORALI D’AGOSTO ?

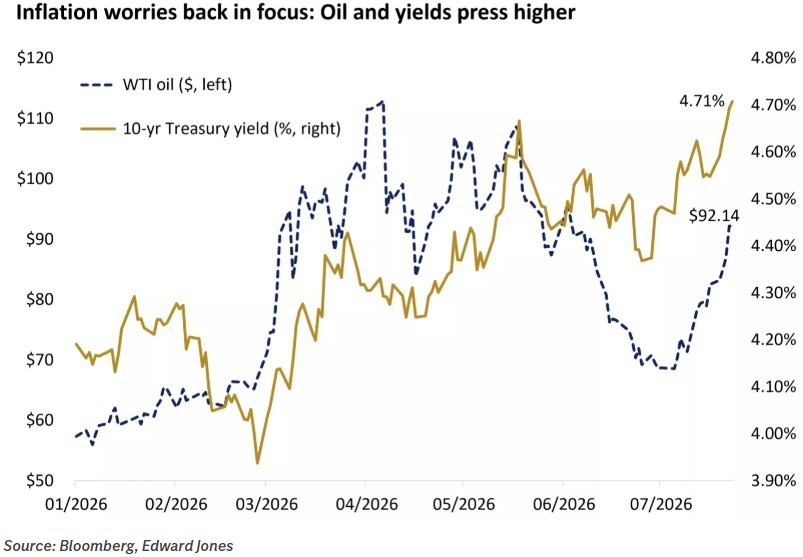

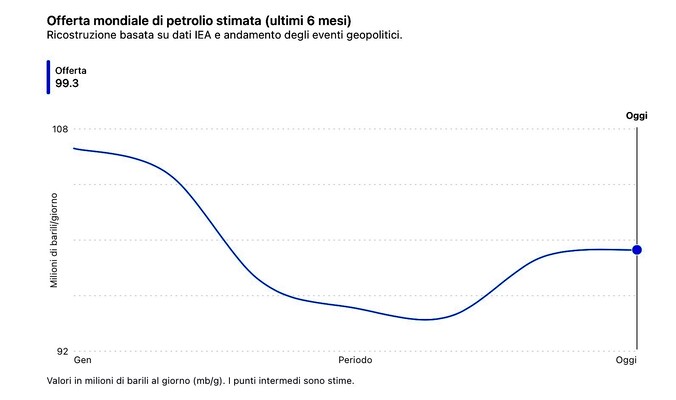

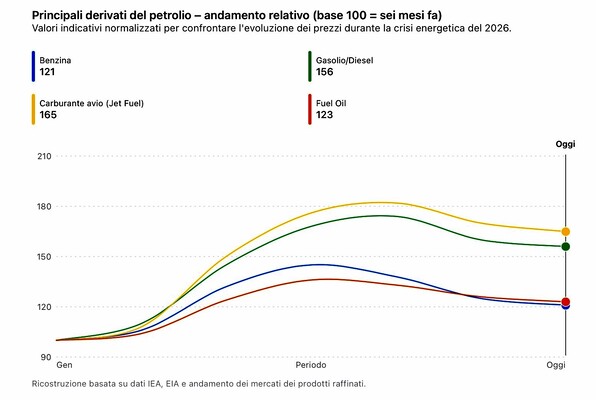

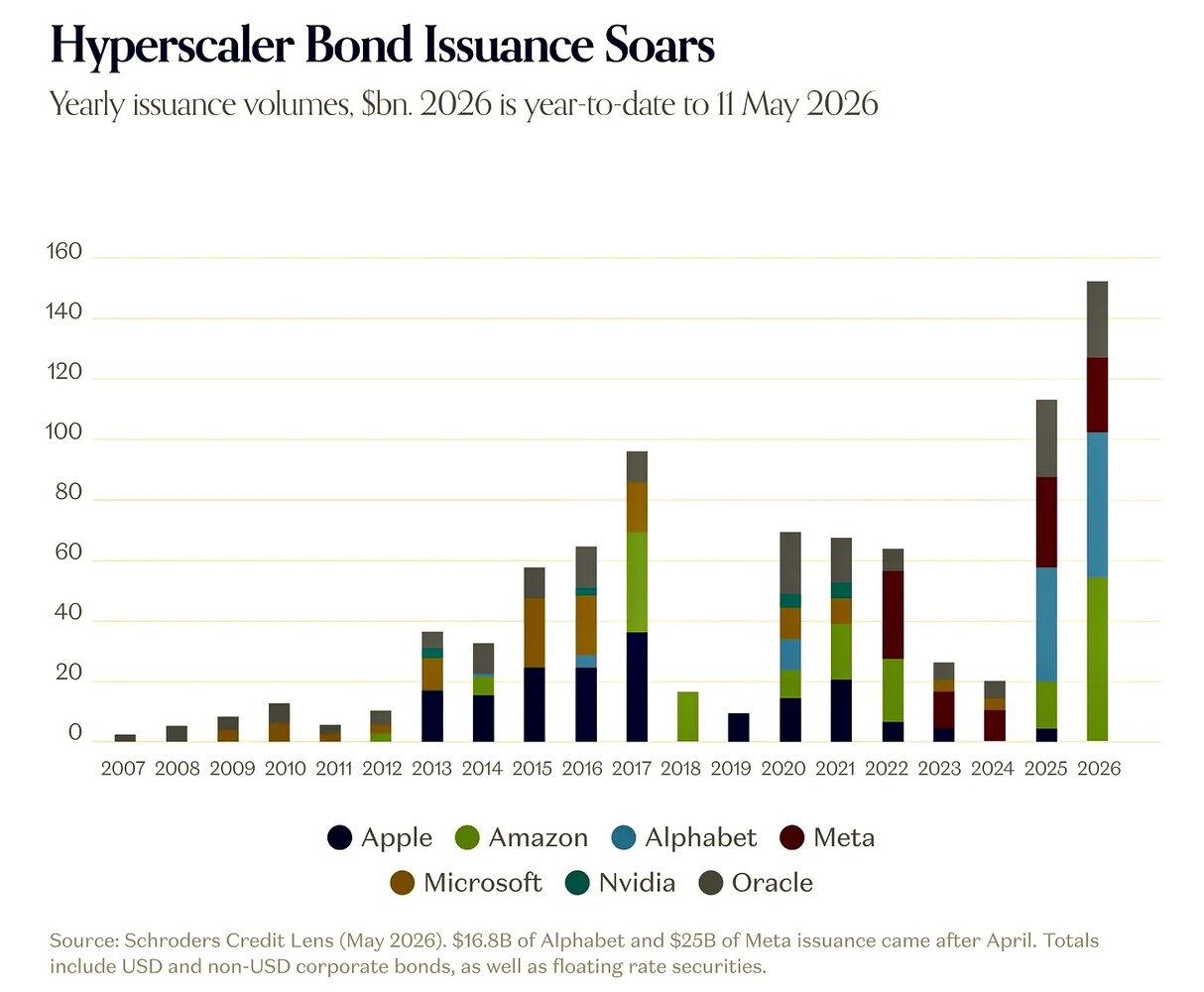

Il mese di Luglio è stato difficile per Wall Street, soprattutto per i principali titoli del Nasdaq (il Nasdaq Composite è sceso del 3,2%). Per le grandi multinazionali tecnologiche quello di Luglio è stato il peggior mese dallo scorso Marzo: hanno sofferto per i dubbi crescenti sui costi enormi degli investimenti legati allo sviluppo dell’Intelligenza Artificiale (AI) e sulla reale capacità delle compagnie cosiddette “hyperscaler” di ottenere un ritorno adeguato sulla spesa per investimenti. Anche l’oscillazione violenta del prezzo dei derivati del petrolio ha influito sui timori perché ha innalzato il costo dell’energia, fattore oggi essenziale per l’esercizio dei data center. Dai picchi di Giugno l’indice NASDAQ 100 è sotto del 10% circa.

Di seguito invece l’indice Standard & Poor 500, rimasto sostanzialmente invariato (-0,1%), dopo qualche violenta oscillazione infrasettimanale dovuta alla recrudescenza della nuova guerra del Golfo Persico.

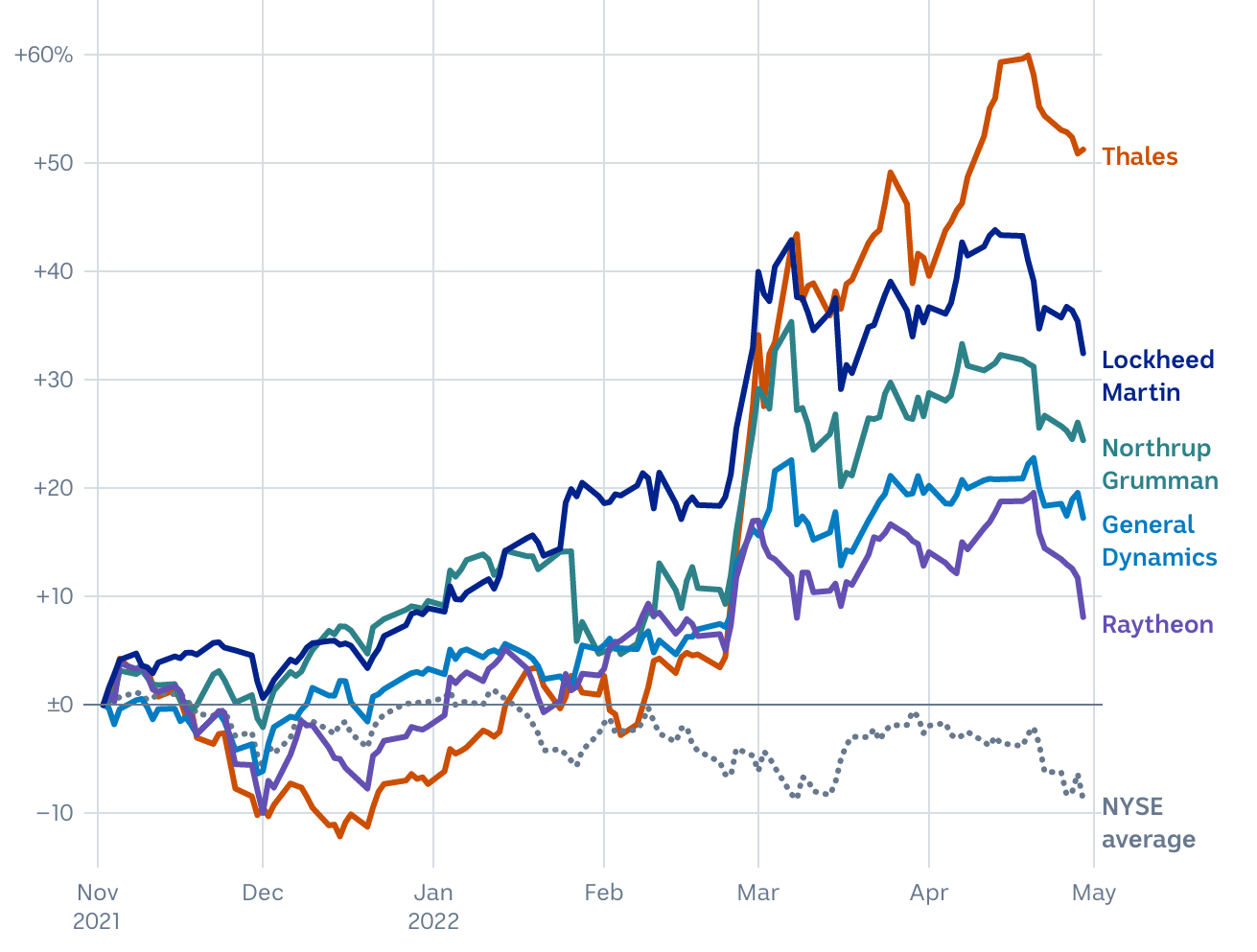

Nemmeno le borse Europee hanno quasi sofferto, cadute a inizio Luglio ma poi risospinte all’insù dalle attese di profitti dei settori industriali legati al riarmo e di quelli dei servizi bancari e finanziari, come dimostra l’indice dei principali titoli europei Euro Stoxx 50:

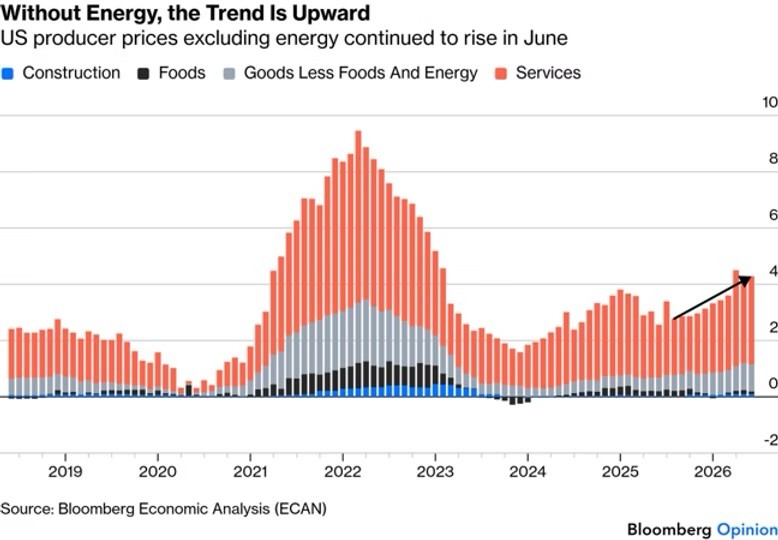

Tuttavia i mercati finanziari sembrano molto più spaventati dall’incremento del costo dell’energia e dalla conseguente inflazione dei prezzi che ne può derivare che non dai rischi legati alla materializzazione dei profitti attesi derivanti dall’AI. L’inflazione inoltre viene spinta al rialzo anche dalla grande domanda di chip di memoria e dell’energia consumata dalle infrastrutture dell’ AI, entrambi fattori necessari per il funzionalmento dei nuovi data center.

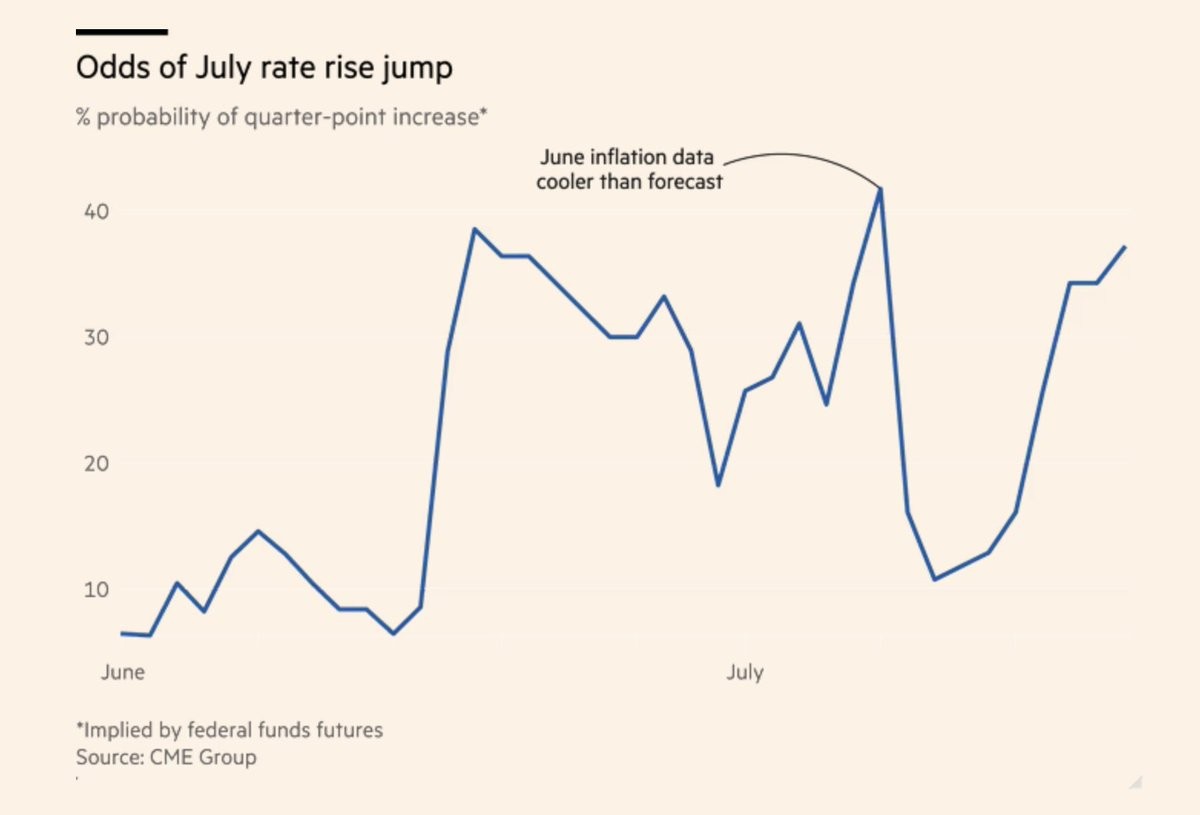

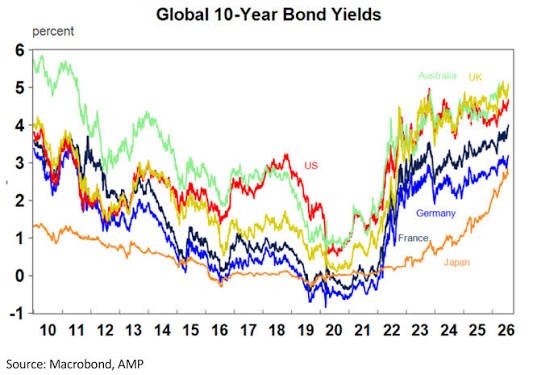

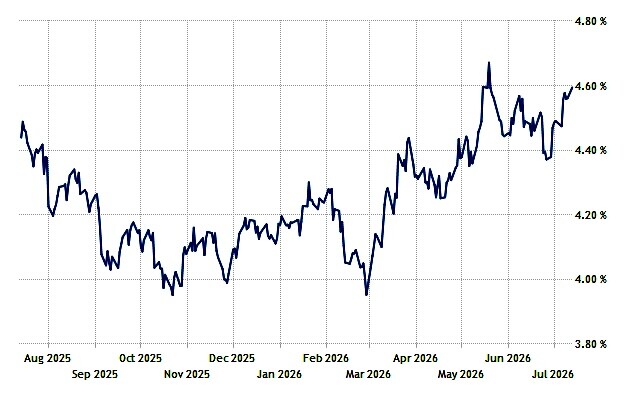

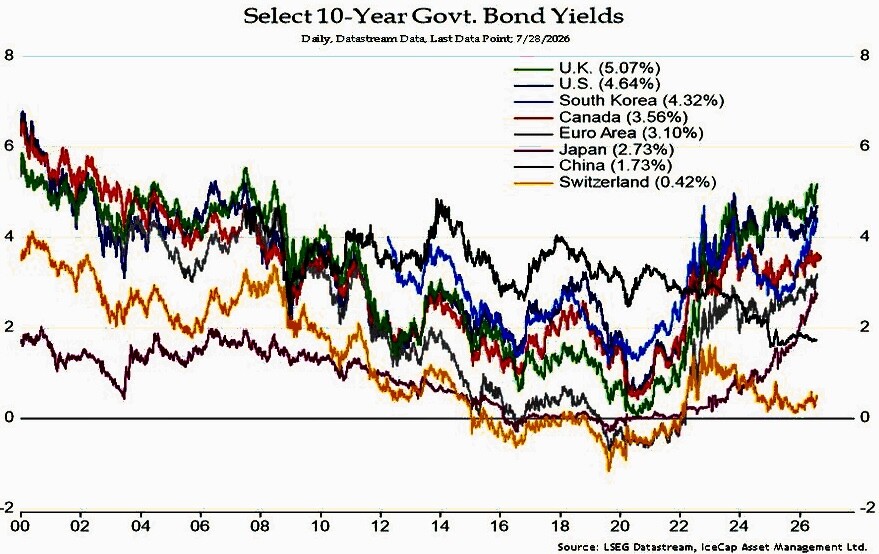

Oggi poi tutti gli analisti poi puntano il dito sul rischio di veder crescere i tassi a lungo termine ancora di più di quanto sono già saliti, dopo che la banca centrale americana ha recentemente deciso di lasciare invariati i tassi a breve termine, alimentando in tal modo l’impressione di non voler fare abbastanza per combattere l’inflazione. Ma in realtà nessuna banca centrale lo sta facendo e i rendimenti stanno crescendo un po’ dovunque:

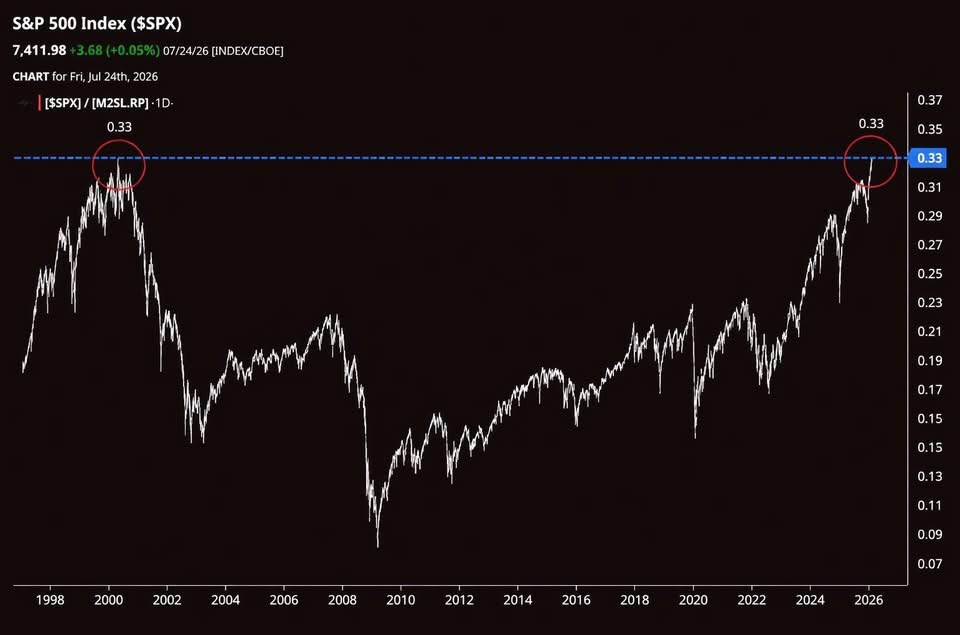

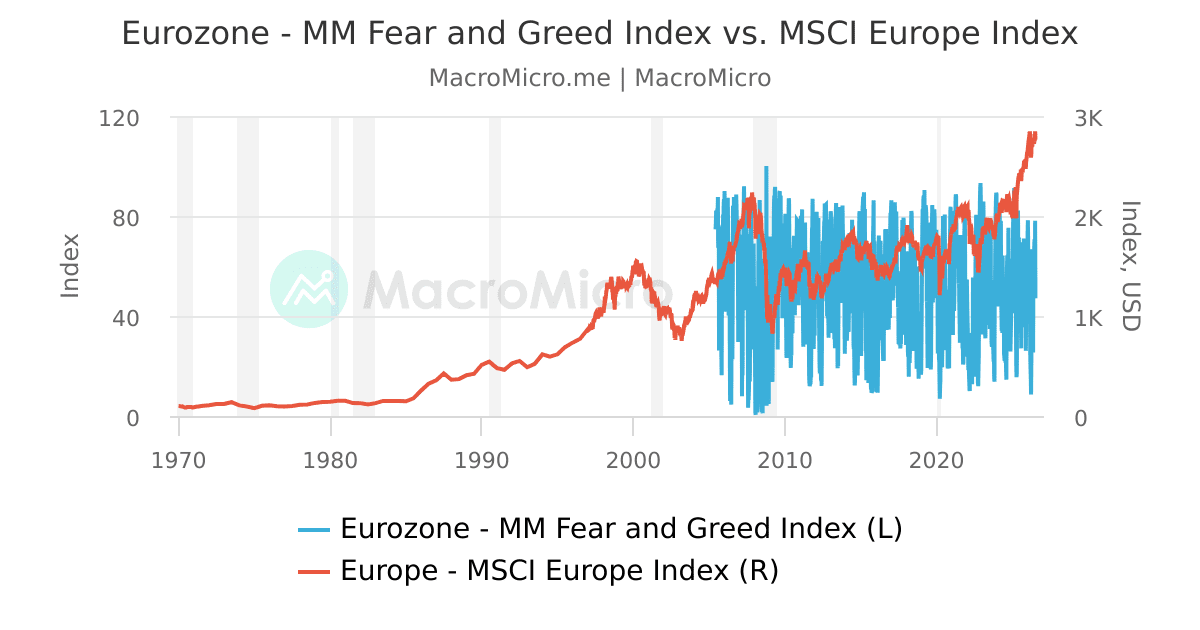

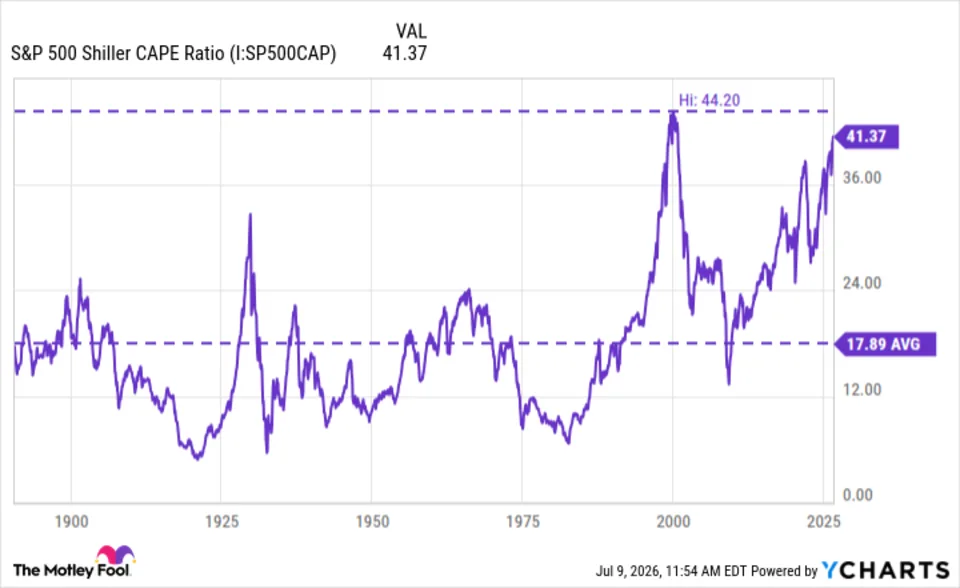

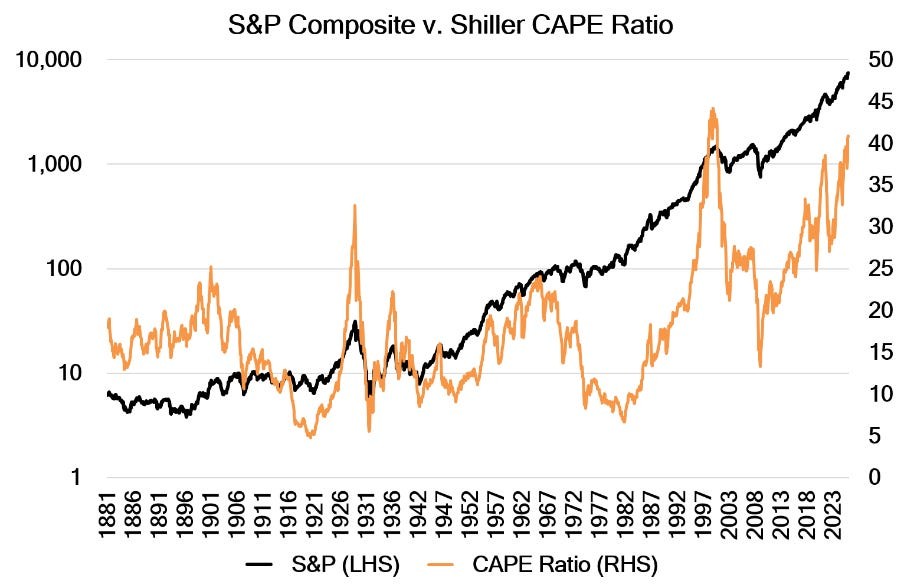

L’altro grande timore è la potenziale volatilità dei mercati finanziari, che dipende anche dal fatto che l’indice SP500 è rimasto molto vicino ai massimi storici in concomitanza con profitti trimestrali decisamente elevati (difficili perciò da confermare anche per il futuro). Dunque non stupirebbe nessuno se le borse dovessero sperimentare una correzione significativa, soprattutto qualora i dati di Luglio confermassero la traiettoria ascendente dei prezzi al consumo. In ogni caso, anche se le borse non fletteranno in assoluto, molti osservatori prevedono per il mese appena iniziato un possibile aumento della volatilità dei corsi.

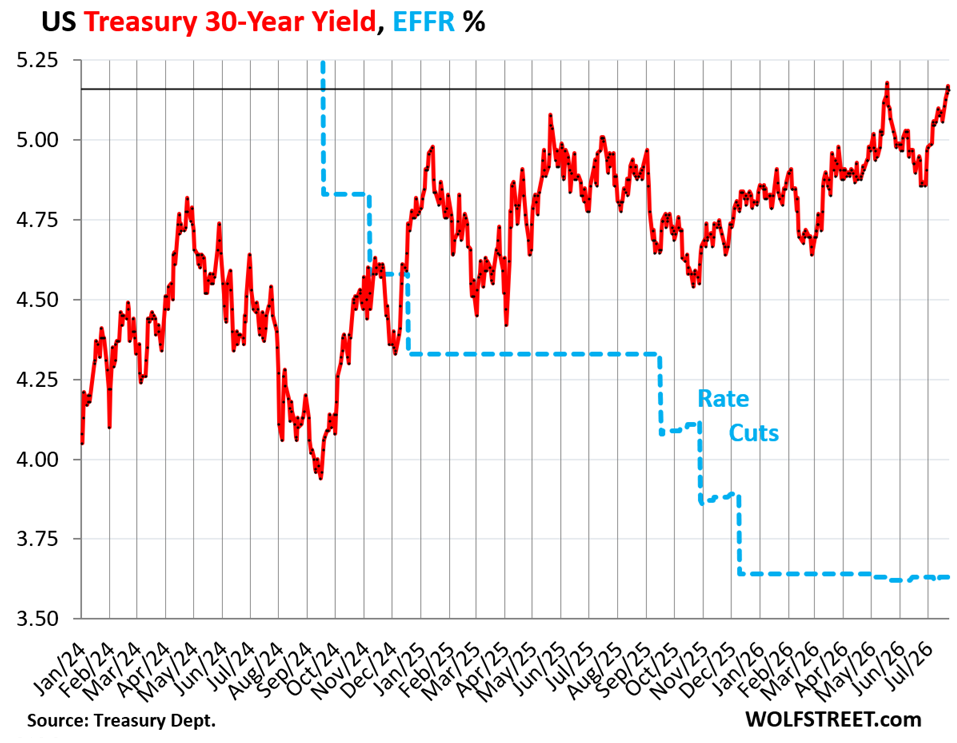

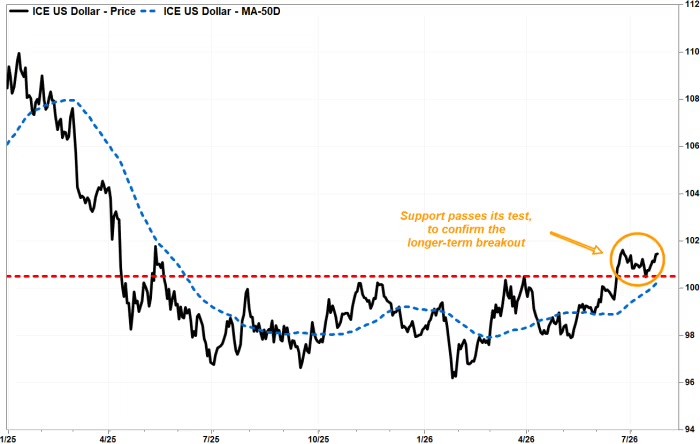

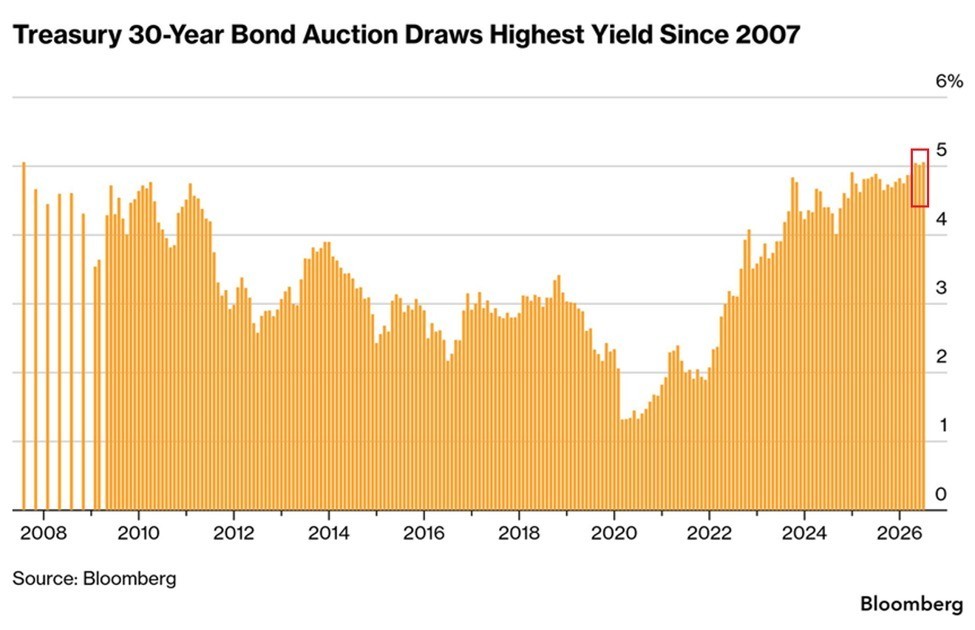

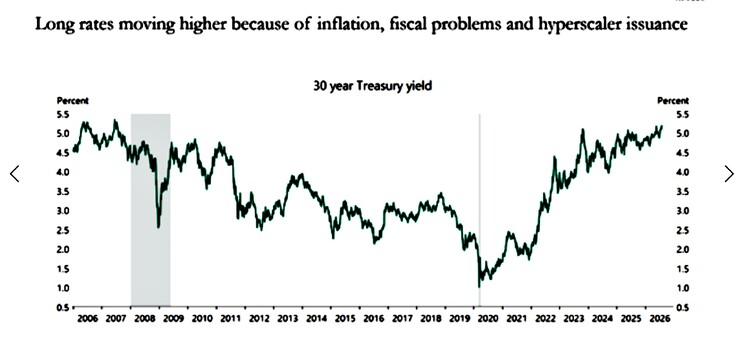

L’escalation militare in Medio Oriente e la mancata “stretta” monetaria da parte della Federal Reserve (FED) hanno quindi avuto come vittima principale i rendimenti dei Treasury Bonds a lunga scadenza, saliti bruscamente al 4,74% per i titoli a 10 anni e al 5,28% per quelli a 30 anni. Ciò ha incrementando anche l’inclinazione della curva dei rendimenti: i tassi a lungo termine infatti oggi sono molto più elevati di quelli a breve. Cosa che riflette la sfiducia nella determinazione delle banche centrali a combattere l’inflazione.

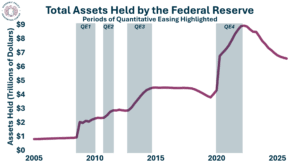

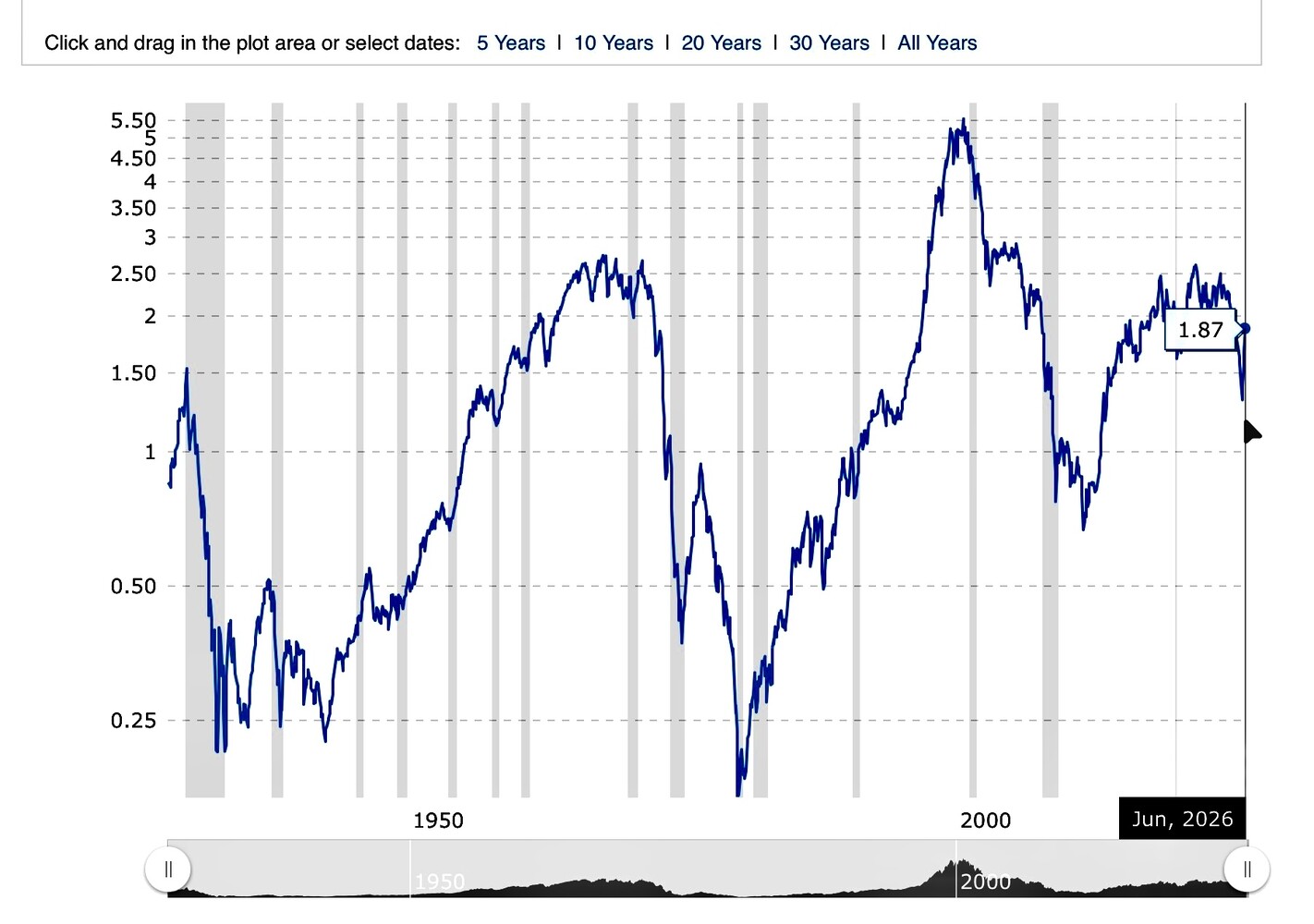

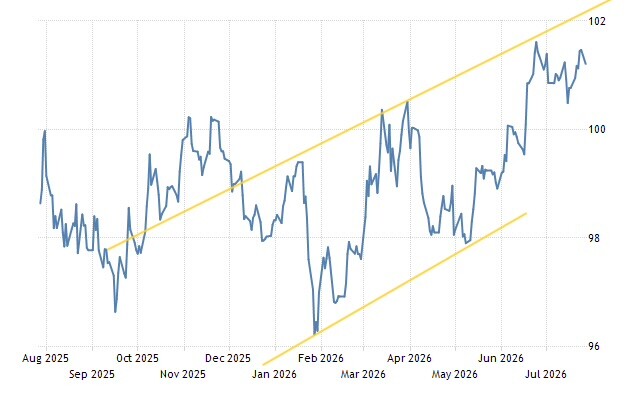

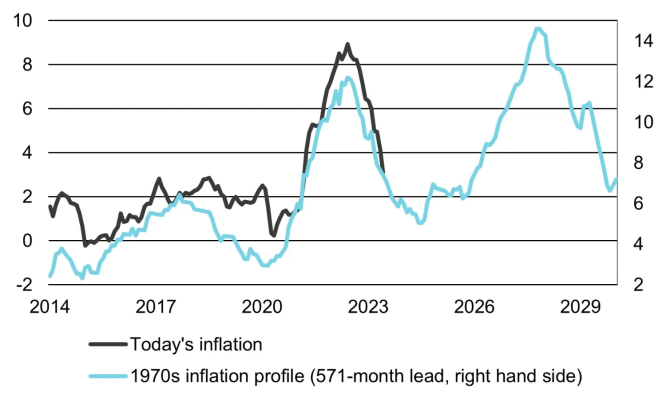

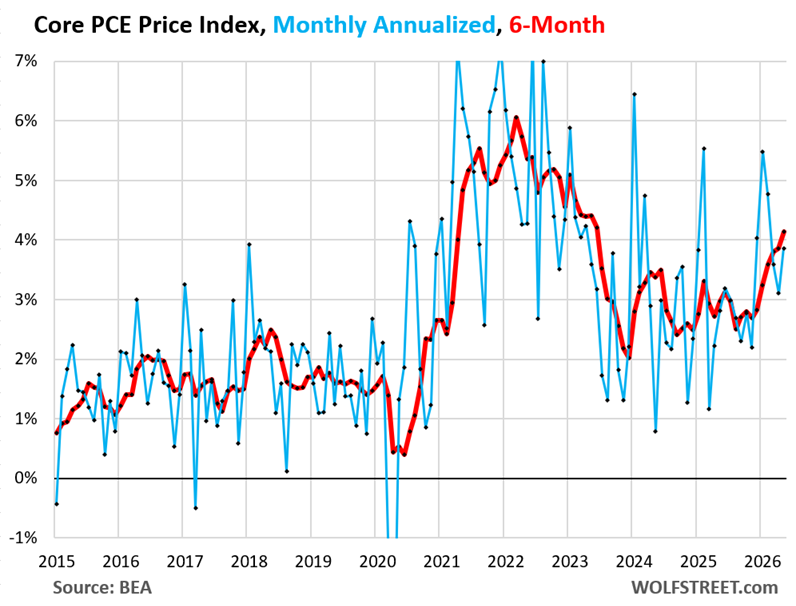

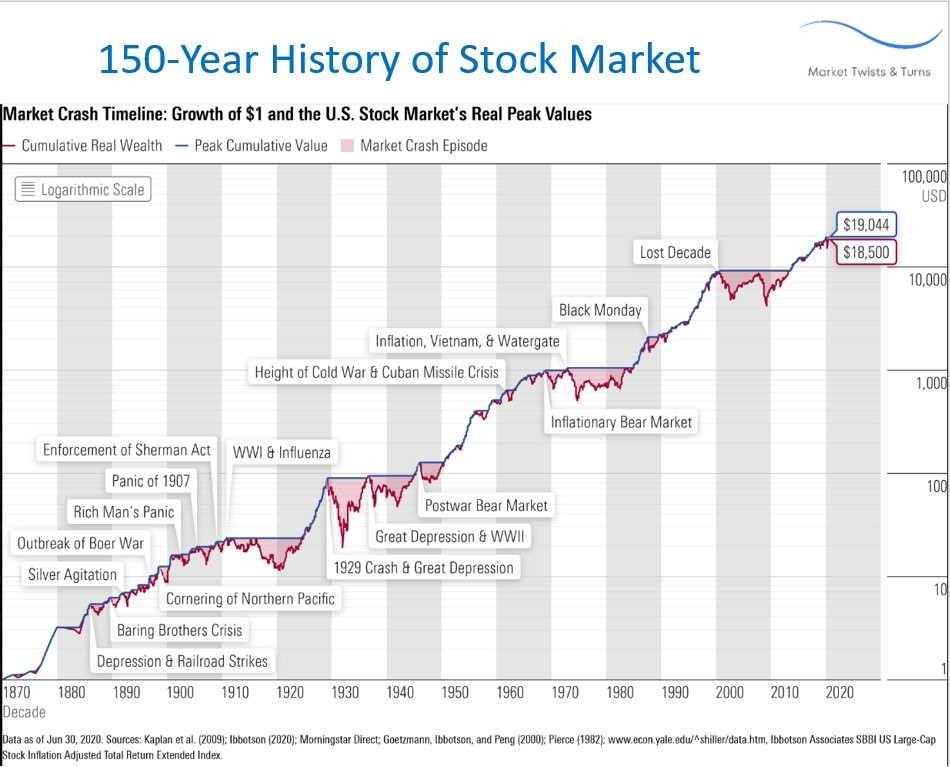

Il rialzo dei tassi a lungo termine dopo il discorso del governatore della FED è perciò semplicemente la continuazione di una tendenza partita nel 2020 (si veda il grafico di lungo termine qui sotto riportato) e una conseguenza della progressiva sfiducia degli investitori nella capacità di contrastare l’inflazione. Se essi temono che l’inflazione torni a correre, chiedono pertanto un premio maggiore per detenere obbligazioni a lunga scadenza.

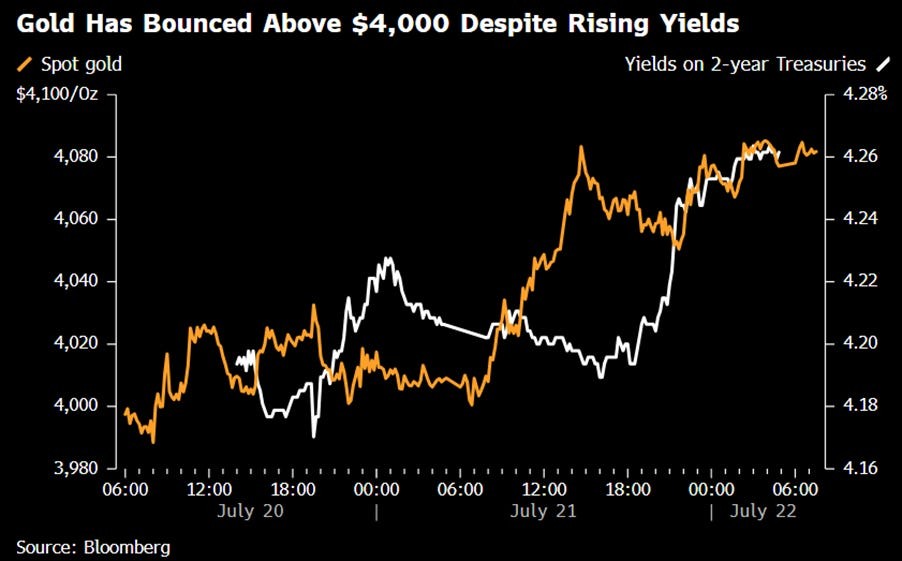

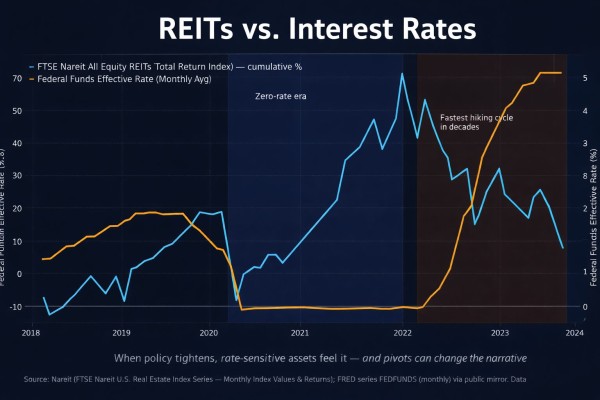

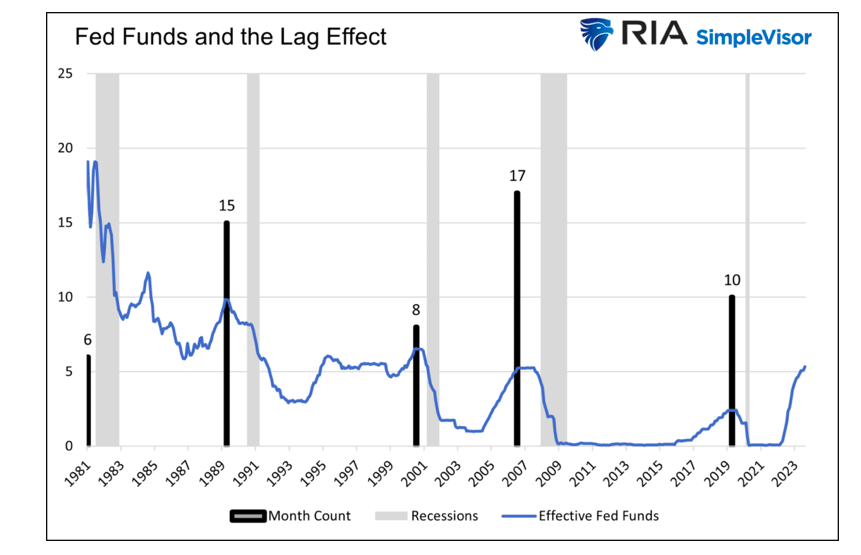

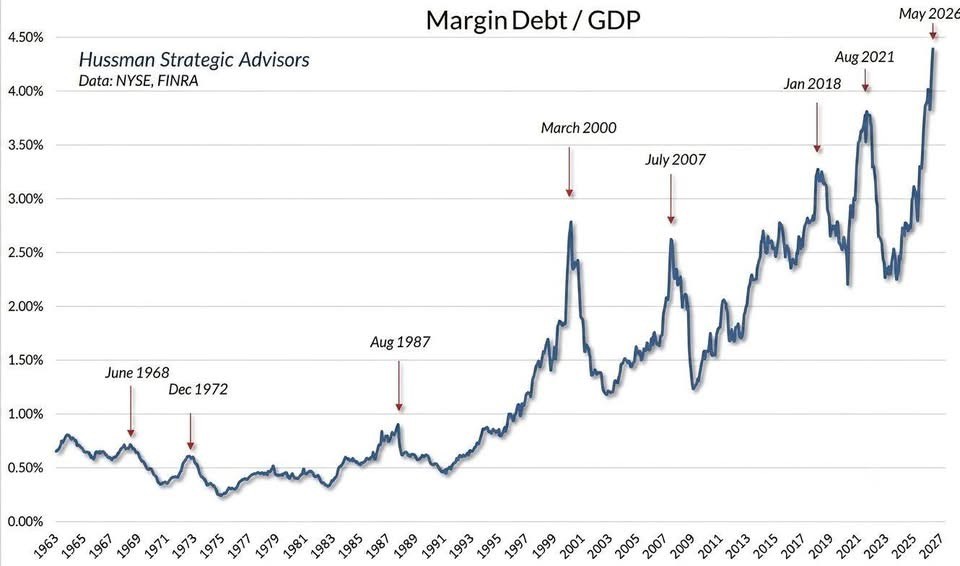

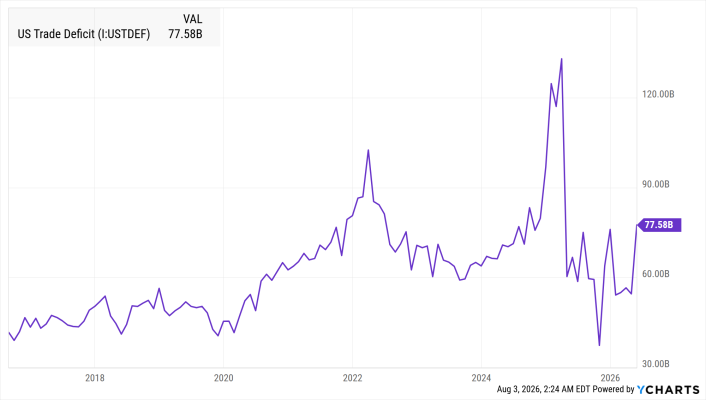

Sui tassi d’interesse americani tuttavia c’è un problema ancora più importante che riguarda la politica fiscale: il governo federale spende molto più di quanto incassi (il deficit è vicino a 1.700 miliardi) e il debito pubblico americano è giunto quasi a 40 trilioni di dollari, con interessi annuali superiori a 1.100 miliardi. Se ci si aggiunge una diffusa sfiducia nella volontà del Congresso di contrastare questo problema si comprende benissimo quanto sia fondato il timore che i rendimenti obbligazionari possano continuare a salire. Dunque i corsi dei titoli a reddito fisso potrebbero proseguire la discesa, in linea con i maggiori tassi a lungo termine e con il progressivo maggior indebitamento del settore privato:

Le borse fino ad oggi hanno reagito relativamente bene ma è da mettere in conto che l’aumento persistente dei rendimenti reali che, dopo l’eccesso di ottimismo e indulgenza attuale degli investitori, andrà progressivamente a comprimere le valutazioni aziendali, soprattutto quelle delle multinazionali della tecnologia e in generale quelle delle società che esprimono i multipli di valore più elevati. Di riflesso l’impatto potrebbe essere meno severo per banche e titoli del comparto finanziario, che tendono contemporaneamente a beneficiare di margini più alti sul costo del denaro.

Ma se la banca centrale americana entrerà in modalità “elettorale” (cioè meno aggressiva) questo potrebbe indebolire il cambio del dollaro, soprattutto se in contemporanea la vitalità dell’economia americana dovesse tradursi in un tasso d’inflazione superiore a quello europeo, favorendo una potenziale pericolosissima fuga dei capitali (mentre ancora oggi è l’opposto). Questo non significherà necessariamente che gli Stati Uniti sperimenteranno una crisi del finanziamento del debito pubblico ma solo che il mercato obbligazionario richiederà probabilmente rendimenti ancora più elevati per finanziare il Tesoro.

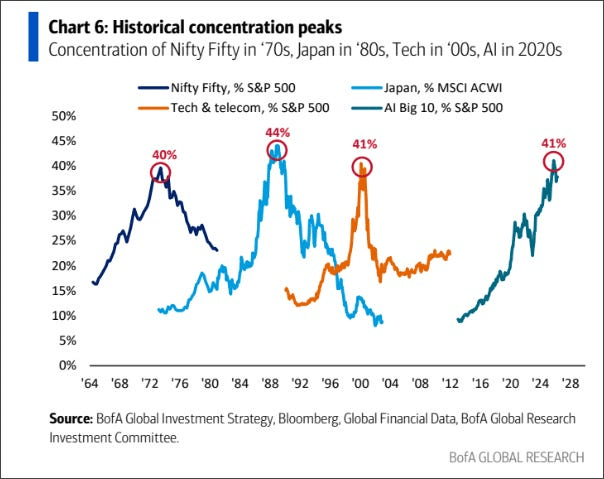

La credibilità della leadership del nuovo governatore Kevin Warsh della Federal Reserve parte dunque piuttosto male e se Warsh non riuscirà a convincere i mercati del fatto che la Fed può controllare l’inflazione allora la liquidità del mercato finanziario americano potrebbe ridursi decisamente, soprattutto ora che i settori più avanzati (il cloud computing, l’aerospaziale e l’intelligenza artificiale) lasciano temere gli investitori che scoppi la bolla speculativa che li ha alimentati.

Sull’altro piatto della bilancia occorre indubbiamente riconoscere che gli USA continuano a beneficiare delle maggiori esportazioni di armi, petrolio e gas del mondo e della loro storia e che questo alimenta una dinamica salariale estremamente positiva. Non per niente i consumi domestici di Giugno sono aumentati del 3,2%, indicando che la domanda interna resta molto elevata e ciò suggerisce che i consumatori americani mantengononbsp; una certa fiducia nella crescita dell’economia interna, che si traduce anche in un elevato livello di investimenti (anche al di là di quelli derivanti dalla spesa per l’intelligenza artificiale).

Unica preoccupazione: il tasso di risparmio delle famiglie è sceso al 2,9%, ben al di sotto della media del 6,9%nbsp; nel periodo 2018-2019. Cosa che lascia prevedere una graduale decelerazione della crescita economica americana, anche se la produttività del lavoro sta crescendo dell’1,8% annuo (1,9% negli ultimi 5 anni), il che rappresenta un dato quasi doppio rispetto al decennio 2010-2019 (circa 1%). Cosa che lascia pensare che questo risultato possa almeno in parte dipendere dall’introduzione dell’AI e che perciòl’economia americana resterà resiliente.

Stefano di Tommaso