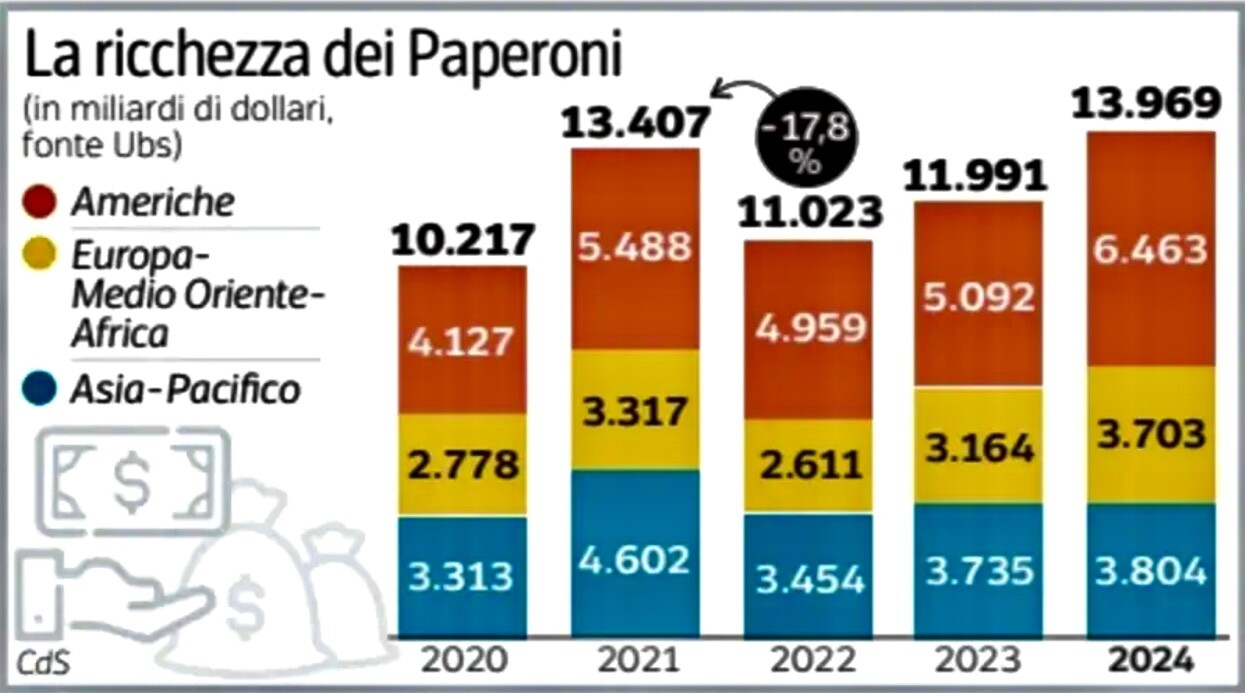

LA FINANZA DIVERGE DALL’ECONOMIA REALE

Perché le borse sono euforiche mentre l’economia arranca? Succede persino in Europa, dove l’orizzonte appare piuttosto tetro e la crisi del settore automobilistico influenza l’andamento anche del resto dell’industria manifatturiera. Ma le borse di tutto il mondo non potrebbero esprimere più ottimismo (sin troppo, forse). E la motivazione sta tutta nella progressiva concentrazione delle ricchezze in poche mani, con il rischio che anche le tecnologie ne dipendano fortemente.

L’ECCEZIONALISMO AMERICANO

Nelle ultime settimane si è parlato a lungo dell’eccezionalismo americano (una definizione che addirittura risale a Alexis de Tocqueville ne: “La Democrazia in America” del 1831) a proposito del fatto che, dopo la vittoria del nuovo Presidente Eletto, i mercati finanziari si sono ri-focalizzati sulle prospettive americane di crescita economica legata ai fattori produttivi, alla produttività, al progresso tecnologico, all’utilizzo del capitale, alla ricerca. Tutti elementi che -oggettivamente- sono incoraggiati ed esaltati nel loro “sistema industriale” e che lo saranno ancora di più con un’Amministrazione Trump giudicata fortemente “pro-business”.

L’America può effettivamente vantare un’economia che resta molto solida e funge da traino per il resto del mondo, consentendo all’economia globale di non rallentare troppo. Ma soprattutto investe sulle tecnologie che potranno trainare la crescita anche nel medio-lungo termine e che, alimentando i redditi disponibili, mantengono tonici anche i consumi. Un sottoprodotto di tale situazione è peraltro una dinamica che non si arresta dell’inflazione dei prezzi (soprattutto nel settore dei servizi) che dunque contribuisce a tenere relativamente elevati i tassi d’interesse, quantomeno rispetto a ciò che si era visto sino al biennio precedente. Una situazione questa che impedisce alle banche centrali di calare troppo i tassi d’interesse e lascia buoni margini anche al sistema bancario e finanziario.

LA CONGIUNTURA INTERNAZIONALE RESTA FAVOREVOLE

Ha poi contribuito a mantenere tonico lo sviluppo economico globale la mancata impennata del prezzo del petrolio, che avrebbe potuto scatenare una seconda ondata di inflazione (che avrebbe di nuovo ucciso le retribuzioni “reali”) e che invece, evidentemente, non si è verificata.

LE BORSE AGGIUNGONO NUOVI RECORD

E il risultato di questo quadro positivo lo si è percepito soprattutto sui mercati finanziari: non soltanto l’indice principale di borsa di Wall Street (lo Standard & Poor 500) è giunto a nuovi massimi, guadagnando quasi il 28% da inizio anno, ma si sono ripresi anche i titoli azionari delle imprese “minori” (cioè quelli ricompresi nell’indice Russell 2000), nonché le criptovalute e, insospettabilmente, sinanco i titoli di stato, le cui quotazioni fino a prima delle elezioni presidenziali erano in discesa con il rischio che il costo del debito pubblico crescesse oltre ogni sostenibilità.

L’INDICE RUSSELL 2000 DELLE PMI AMERICANE

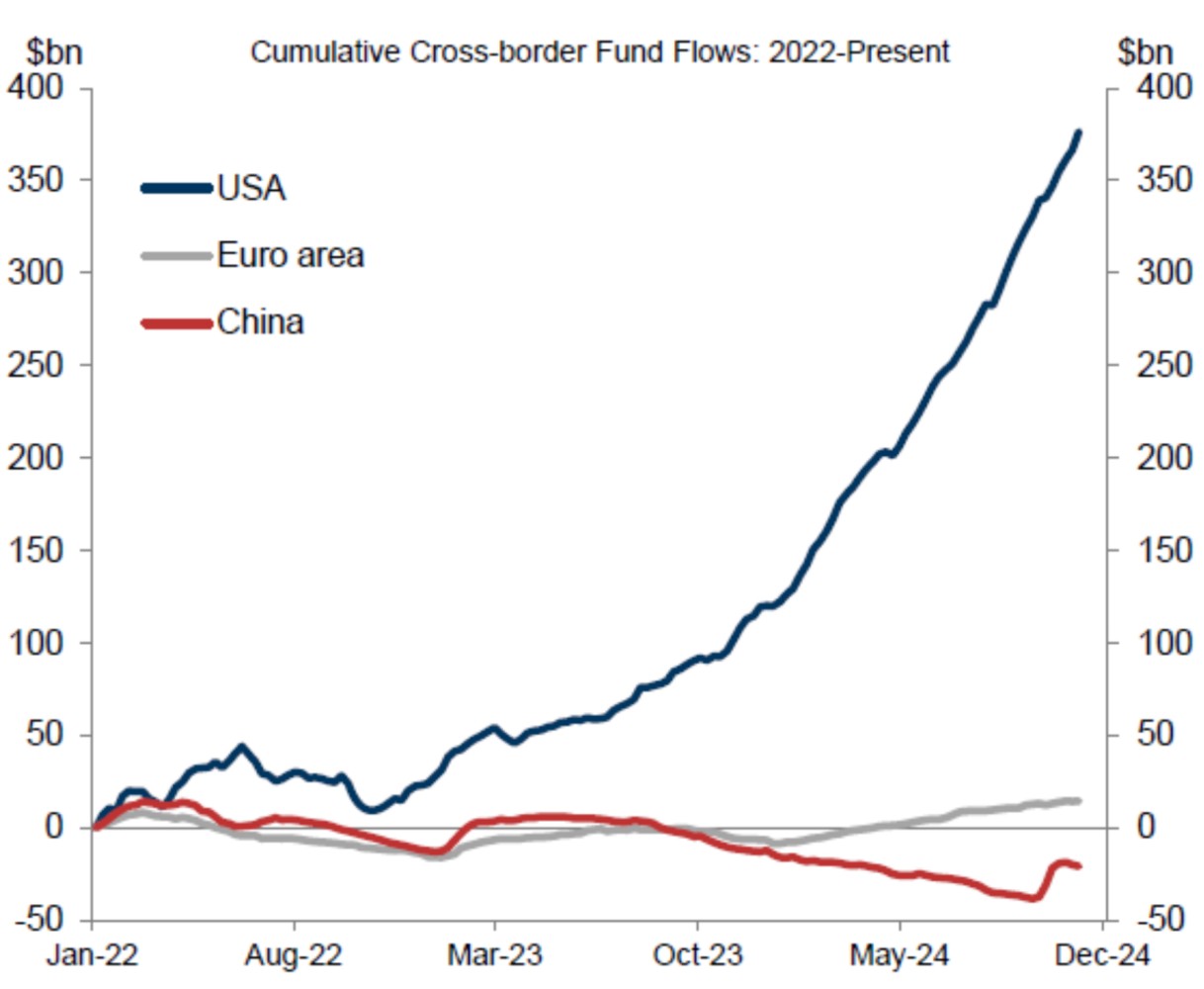

Gli investitori dunque sono stati entusiasti delle prospettive e hanno fatto affluire (anche dall’estero) notevoli quantità di denaro sui mercati. Si veda in proposito il grafico qui riportato, dal quale si evince una tendenza positiva dei flussi di capitale nei confronti dei mercati americani che si è soltanto incrementata, ma che partiva da molto tempo addietro:

L’ECCEZIONALISMO DELLE BORSE NON È SOLO AMERICANO

Ma l’ “eccezione” americana tuttavia non ha riguardato soltanto i mercati finanziari d’oltreoceano bensì -in misura più moderata- anche le borse europee, che hanno messo a segno delle insospettate performances. Perché “insospettate”? Principalmente perché si è sviluppata, del tutto parallelamente, una profonda crisi del sistema industriale continentale, che rischia di generare una riduzione generalizzata dei redditi reali e dunque anche una minor dinamica dei consumi individuali. Le borse europee cioè si sono mosse in totale dissonanza con l’economia reale, danneggiata soprattutto dalla crisi europea del settore ”auto”.

LA CRISI DEL SETTORE AUTO

Non per niente l’indice azionario del settore automotive è il peggiore in Europa da inizio anno e perde quasi il 14%. La crisi è conclamata. Si manifesta con la chiusura delle fabbriche, a partire dalla Germania, dove i dipendenti di Volkswagen scioperano ad oltranza. E porta a scossoni nei vertici delle principali case automobilistiche europee. Le dimissioni di Tavares, AD di Stellantis, arrivano qualche mese prima della fine del suo mandato. Ma la pressione è visibile anche in Borsa, dove gli investitori non vedono prospettive di risultato e strategie credibili per la ripresa.

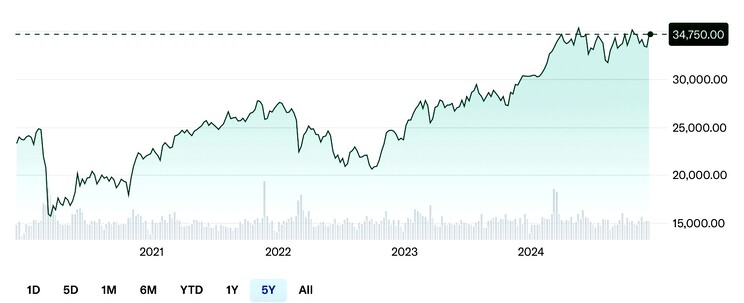

La divaricazione tra l’andamento dell’economia “di carta” (quella dei mercati finanziari) e quella “reale” delle fabbriche, dei servizi e dell’occupazione in Europa non potrebbe essere più marcata. Alla Borsa di Milano ’indice azionario Ftse Mib è stato il più brillante in Europa nell’ultima settimana, grazie al rimbalzo dopo qualche temporanea presa di profitto. Eppure negli ultimi giorni non sono arrivate buone notizie per l’economia italiana. Anzi! Lo spettro dei licenziamenti a catena provocato dall’ indotto dell’industria automobilistica provoca tensioni sociali e riduzioni dei consumi.

L’INDICE FTSE MIB NEGLI ULTIMI 5 ANNI

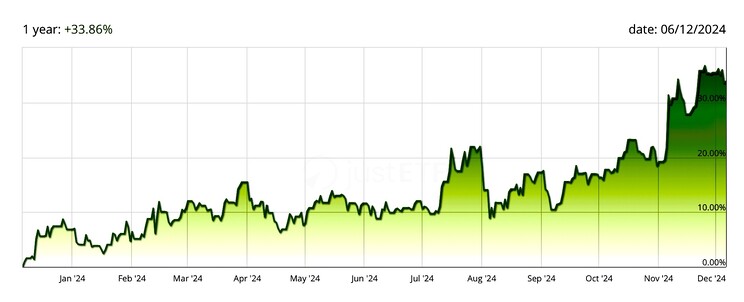

Ma mentre chi sta peggio in Europa sembra proprio essere la Germania, addirittura l’indice principale della Borsa di Francoforte (il DAX) tocca nuovi record. Da inizio anno sale del 21,7%:

E, sebbene l’Ocse abbia ridotto le stime ma prevede ancora una crescita a +0,5% per il 2024 e a +0,9% per il 2025 (a Settembre le previsioni erano per un aumento del Pil dello 0,8% per quest’anno) in Germania, a Ottobre, la produzione industriale è diminuita a sorpresa dell’1% su base mensile e del 4,5% su base annua. Sempre a ottobre, gli ordini al settore manifatturiero sono calati dell’1,5%. Un pessimo inizio per l’ultimo trimestre dell’anno, per il quale si prepara una nuova flessione del Pil, dopo quella del 2023. Non si intravede ancora la fine della caduta industriale per la Germania. Quasi ogni giorno arrivano notizie di aziende del settore manifatturiero che costituisce il 20% del Prodotto Interno Lordo tedesco e che prepara inevitabili nuovi tagli dei posti di lavoro, trascinando buona parte del suo indotto in Italia e in altri Paesi europei.

IL PARADOSSO DELLE BORSE EUROPEE

A casa nostra l’Istat ha annuncia una diminuzione della crescita del prodotto interno lordo rispetto alla stima precedente e ha tagliato le aspettative per il 2024 di mezzo punto percentuale (a +0,5%) e dello 0,3% per il 2025, da +1,1% a +0,8 per cento, ma si tratta di convenzioni statistiche basate su ipotesi standard: nessun osservatore si attende davvero una crescita nel 2025 per l’Italia.

Allora quello delle borse europee è un paradosso? Solo apparentemente: la ragione è che le aziende dell’indice Dax fatturano in gran parte fuori dalla Germania e che lo stesso indice è concentrato su pochi titoli molto pesanti e ben performanti in Borsa. Insomma: la Borsa di Francoforte, o meglio il suo principale indice, non ha molta attinenza con la realtà del Paese. Le aziende incluse nell’indice Dax producono infatti l’84% dei ricavi fuori dai confini tedeschi.

in media questi gruppi dovrebbero aumentare gli utili del 12,90% nel 2025 secondo le stime degli analisti censiti da Bloomberg.

LA CONCENTRAZIONE DEI LISTINI DI BORSA SU POCHI GRANDI TITOLI

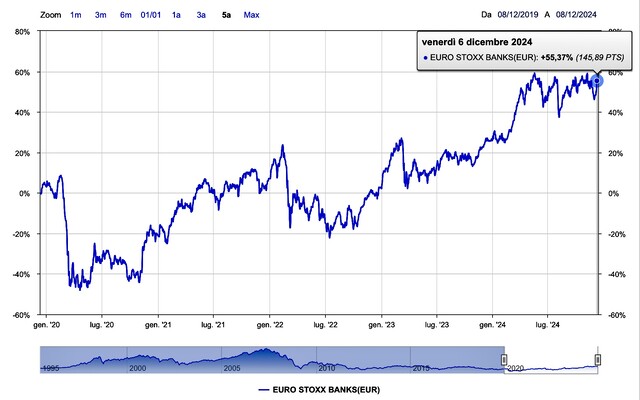

Altro fattore rilevante è il peso delle prime 4 aziende tedesche sull’indice: oltre il 40%. Tutti parlano delle magnifiche 7 Big Tech che guidano sui massimi la Borsa di New York, ma altrettanto rilevante è la concentrazione di quella tedesca. Sap, multinazionale dei software gestionali, da sola pesa per il 16,7% nell’indice e da inizio anno le sue azioni sono cresciute del 73%. Le azioni Siemens (che nell’indice pesa per il 9,94%), da inizio anno guadagnano il 14%. I titoli Allianz (che da sola fa l’8,1%) da Gennaio sono saliti in Borsa del 24,6% e quelli di Deutsche Telekom (che pesa per il 7,5%) del 40,6%. La Borsa di Milano è molto concentrata sulle banche e la performance degli ultimi anni di Piazza Affari è stata sostenuta proprio dai loro noti “extra-profitti”.

Dunque, esattamente come Wall Street è concentrata sulle “Big Tech” la spiegazione è spesso che tra le Borse e le realtà economiche di ciascun Paese c’è un enorme divario. Le prime riflettono le prospettive di creazione di valore per le imprese che vi sono quotate, spesso le maggiori, mentre il tessuto industriale dí ciascuna nazione riflette in buona parte le piccole e medie imprese, soprattutto in Italia dov’è queste ultime sono di gran lunga prevalenti.

ANCHE LE ASPETTATIVE PER IL FUTURO DIVERGONO

Questo è anche il principio motivo per il quale gli analisti restano ottimisti nel medio termine sull’andamento delle Borse mondiali. Anzi, le aspettative sono molto migliori di quelle di un anno fa di questi tempi. Potrebbero certo sbagliarsi anche questa volta (anche perché le rivalutazioni dei titoli migliori nelle borse ci sono già state e in misura abbondante e nulla toglie che all’orizzonte del prossimo anno possano esserci storni importanti rispetto alle attuali quotazioni), ma non soltanto le aziende quotate -e in particolare quelle i cui titoli sono inclusi nel principale indice di borsa- sono spesso le migliori di ciascuna nazione. Esse inoltre sono anche quelle di maggiori dimensioni.

E nulla appare più importante in questo momento storico come la dimensione aziendale, dal momento che con l’evoluzione tecnologica in corso si renderanno necessari ingenti investimenti e apparentemente soltanto poche grandi aziende riusciranno a permetterseli. Ma è probabile che in cambio avranno una marcia in più delle altre.

Stefano di Tommaso