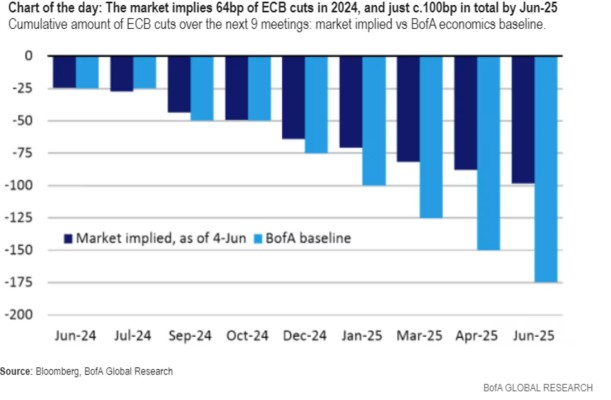

ORA LA BCE DEVE TAGLIARE I TASSI

L’economia americana corre verso nuovi traguardi, l’economia dei paesi asiatici ancor di più, mentre quella dell’Eurozona ristagna e i governi europei non si associano a quelli delle altre zone del mondo nel moltiplicare gli incentivi allo sviluppo economico. Non possono e la Banca Centrale Europea (BCE) non collabora . Le borse europee ovviamente riflettono questa differenza di velocità e ristagnano anch’esse. Tuttavia delle buone notizie possono essere in arrivo perché in questa situazione è probabile che la (BCE) sarà costretta a intervenire tagliando i tassi d’interesse e modificando la politica monetaria in senso espansivo. Cosa che potrebbe risultare molto utile tanto per il sostegno delle emissioni di titoli pubblici quanto per le piccole e medie imprese.

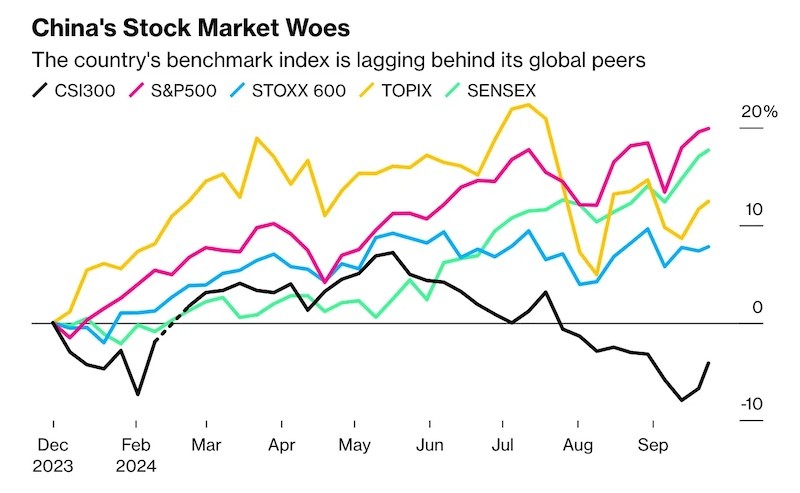

LE BORSE SONO RISALITE IN TUTTO IL MONDO MA NON IN EUROPA

Il mese di Settembre si è rivelato un mese cruciale per le borse di (quasi) tutto il mondo. Dopo un pessimo avvio sulla scia di consistenti timori di una recessione imminente negli USA, i listini azionari sono stati sospinti tanto dalla Federal Reserve Bank of America (che ha ridotto i tassi più del previsto) quanto dalla Bank of China (che ha accompagnato con l’allentamento della politica monetaria un pacchetto governativo di stimoli fiscali senza precedenti), sull’onda di un ritrovato ottimismo circa lo sviluppo economico globale e per risollevare le quotazioni del listino, depresse dopo l’esodo dei capitali anglosassoni.

L’INDICE CSI RIPORTA L’ANDAMENTO DEI 300 PRINCIPALI TITOLI QUOTATI ALLE BORSE DI SHANGHAI E SHENZHEN, L’INDICE TOPIX RIPORTA LA CAPITALIZZAZIONE MEDIA PONDERATA DI TUTTE LE AZIONI QUOTATE A TOKIO, L’INDICE SP500 QUELLA DEI PRINCIPALI 500 TITOLI QUOTATI A WALL STREET, L’INDICE STOXX 600 QUELLA DEI PRINCIPALI 600 TITOLI QUOTATI NELLE BORSE DI 17 PAESI EUROPEI

I tre indici di riferimento a Wall Street, il Dow Jones Industrial Average, l’S&P 500 e il Nasdaq, sono saliti a Settembre tra l’1,9% e il 2,7% per il mese, concludendo anche il trimestre in positivo. l’S&P 500 e il Dow hanno anche raggiunto nuovi massimi. Non è un caso: l’economia statunitense cresce a un ritmo sostenuto e, di conseguenza, il mercato azionario rimane in tendenza rialzista di lungo termine. Nonostante i numerosi “soloni”, le più recenti statistiche non mostrano alcun “atterraggio” dell’economia, né morbido né duro. Tanto i redditi quanto i consumi americani mostrano di continuare a crescere al ritmo medio del 3% annuo.

Come si può leggere nel grafico sopra riportato le borse di Shanghai e Shenzhen hanno goduto di un’ottima slancio dopo il lancio dei nuovi stimoli, come pure la Borsa di Tokyo, pur non essendo tornata ai massimi di luglio prima della “crisi del carro trade”, dopo la,quale molto investitori occidentali hanno fatto le valigie.

Al contrario, i mercati azionari europei hanno avuto performance quasi nulle rispetto alle controparti statunitensi e asiatiche a Settembre, principalmente a causa della crisi dell’industria automobilistica tedesca, ma anche per le preoccupazioni legate ai 2 conflitti alle porte: Ucraina e Israele. Su base mensile (2-30 Settembre) il Pan-Euro Stoxx 600 è sceso dello 0,28%, il FTSE MIB dello 0,5% e il CAC 40 dello 0,14%. Mentre il DAX è salito del 2,08% . Quasi solo i titoli azionari dei beni di di lusso hanno fatto eccezione in Europa, spinti dall’ottimismo che circonda una rapida ripresa della domanda cinese.

ANCHE L’INDUSTRIA EUROPEA È RIMASTA INDIETRO

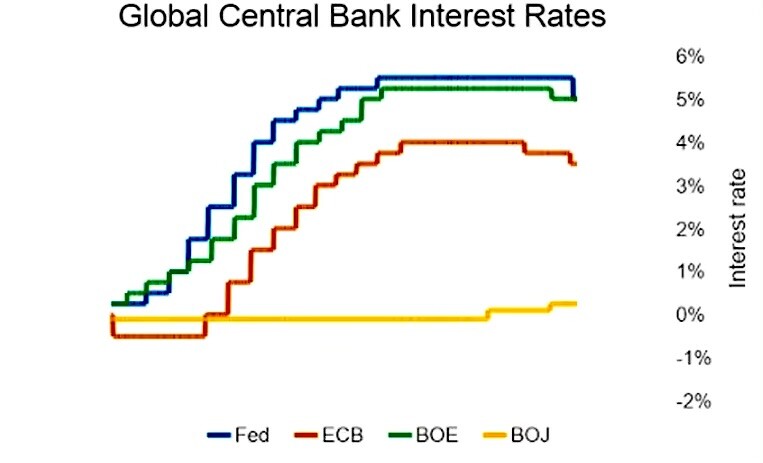

Questo dipende anche dal fatto che le principali economie dell’Eurozona soffrono di un problema strutturale dell’industria automobilistica, che a sua volta genera stagnazione economica. Il supporto incondizionato dei governi europei alle guerre vicine ha inoltre generato molta instabilità politica, cosa che probabilmente rafforza la necessità della BCE di tagliare in maniera più decisa i tassi di interesse.

Sino ad oggi la BCE è rimasta piuttosto silente al riguardo, ma ora che l’America sta ribassando con decisione i propri tassi d’interesse non potrà più negare l’evidenza e dovrà convincersi ad allentare anche la politica monetaria, rimasta piuttosto severa quasi solo per motivi politici più che per fingere di combattere un’inflazione che invece dipendeva dal costo di energie e materie prime, non certo dall’eccesso di consumi.

Di conseguenza alle realistiche attese di ribasso dei tassi d’interesse i mercati borsistici europei potrebbero finalmente imboccare un trend rialzista, soprattutto i cosiddetti “titoli sottili”, sia per il fatto che la scarsa liquidità dei mercati europei li ha sino ad oggi fortemente penalizzati, ma anche perché risultano i più indebitati e di conseguenza i più sensibili alle riduzioni del costo del denaro e alla potenziale maggior disponibilità di credito.

L’ANDAMENTO DELL’ECONOMIA GLOBALE PUÒ AIUTARE L’EUROPA

Teoricamente poi altri due elementi potrebbero riuscire -sul finire del 2024- a provocare un tenue risveglio dell’economia: il ribasso del costo delle materie prime e l’andamento positivo dello sviluppo economico globale.

Per quanto riguarda quest’ultimo occorre notare che gli stimoli all’economia cinese e la corsa dello sviluppo economico americano dovrebbero riuscire a più che compensare -almeno per il nostro Paese- il calo di esportazioni verso la Germania. Dunque l’economia domestica potrebbe vedere una piccola accelerazione, ma ovviamente non in modo omogeneo per tutta l’Italia. Lo sviluppo potrebbe vedersi soprattutto al nord, dove è situata la massima parte delle imprese esportatrici.

GLOBAL ECONOMIC OUTLOOK, SEPTEMBER 26. 2024

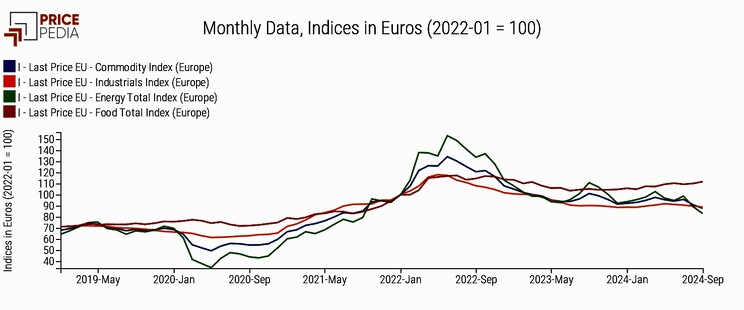

Per quanto riguarda le materie prime si continua a speculare sui problemi che i numerosi venti di guerra potrebbero creare al loro prezzo e alla loro disponibilità. Ma la verità sembra -almeno per un altro mese, cioè fino alle elezioni presidenziali americane- un’altra: difficilmente prima di tale data l’Occidente si impegnerà direttamente in guerre o azioni militari dirette. Inoltre le materie prime e gli idrocarburi scendono di prezzo per eccesso di offerta e relativa scarsità di domanda. Dunque potrebbero anche continuare a farlo.

ANDAMENTO DEL PREZZO DELLE MATERIE PRIME IN EURO

Quest’ultima considerazione fa ben sperare nella stabilizzazione verso il basso del tasso d’inflazione, elemento assolutamente principale tra le motivazioni che avevano spinto in passato la Banca Centrale Europea ad alzare i tassi d’interesse dallo zero in cui si trovavano fino all’avvento del COVID. Le resistenze (soprattutto tedesche) è presumibilmente che permarranno, ma difficilmente potranno far si che la BCE non si adegui alle altre principali banche centrali.

Stefano di Tommaso