L’ULTIMO URRÀ

La Federal Reserve Bank of America (FED) ha annunciato la scorsa settimana un coraggioso ”doppio”taglio dei tassi d’interesse (non di 1/4 di punto come di solito, bensì di mezzo punto percentuale) e le borse di (quasi) tutto il mondo hanno celebrato l’evento con grande passione e nuovi record! Le mosse della FED orientano peraltro il comportamento di buona parte delle altre principali banche centrali non solo perché è l’emittente della principale valuta di scambio del mondo, ma anche perché ha influenza sul mercato finanziario più sviluppato del pianeta.

TUTTI APPLAUDONO

La notizia di per sé appare positiva, perché segue coerentemente gli annunci fatti durante l’estate dal governatore della FED e perché è stata accompagnata dalla dichiarazione di quest’ultimo di voler proseguire anche in futuro con l’abbattimento del costo del denaro. Essa tende così a normalizzare la politica monetaria stringente che si era resa necessaria a seguito di una lunga stagione di inflazione dei prezzi, combattuta con un forte ma tardivo rialzo dei tassi d’interesse, i quali hanno determinato un paio d’anni di “vacche grasse” per le banche e il sistema finanziario in generale, ovviamente a spese dell’industria e dell’economia reale.

L’elevato costo del denaro aveva poi iniziato a minare la sostenibilità degli ingenti debiti pubblici dell’Occidente, a partire da quello americano, la cui spesa per interessi è giunta a costituire una parte rilevante del totale della spesa pubblica. Il contesto generale era dunque tale che non appariva comunque possibile lasciare i tassi d’interesse a livello elevato ancora troppo a lungo.

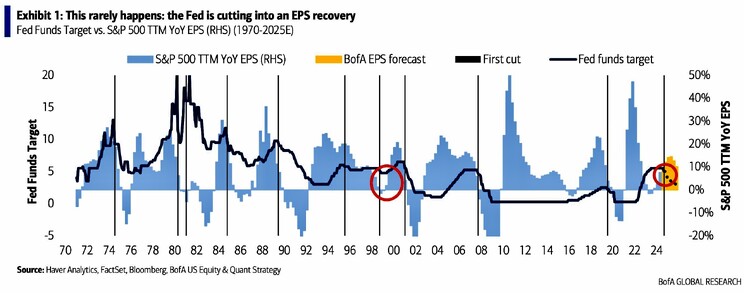

UNA SITUAZIONE ANOMALA

Ciò nonostante l’economia americana non sembra averne sofferto troppo: il prodotto interno lordo è in crescita di circa il 3% annuo e i profitti delle imprese quotate a Wall Street non sono mai stati così alti. Non capitava da un trentennio che i tassi d’interesse venissero tagliati mentre i profitti aziendali continuano a crescere!

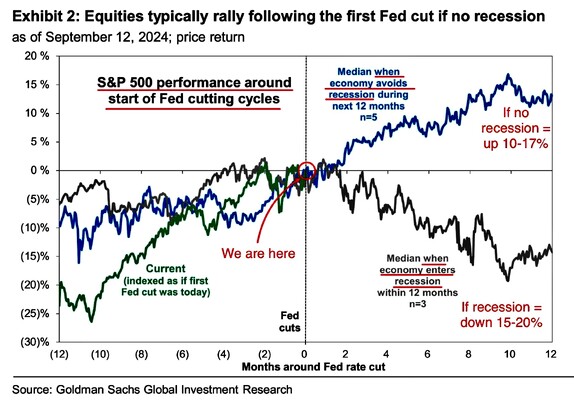

Ovviamente però affinché i mercati finanziari restino anche in seguito di buon umore molto dipenderà da ciò che succederà qualche tempo dopo

Nel grafico che segue viene infatti mostrato cosa succede di solito quando la banca centrale inizia a tagliare i tassi d’interesse nei due scenari: se una recessione economica è in arrivo oppure se non lo è. Come si può vedere nel primo caso in passato le borse sono calate di un 15-20% nei 12 mesi successivi, nell’altro sono salite.

LE DISCRIMINANTI DELL’OTTIMISMO

Dunque perché la borsa resti ottimista occorre concorrano una serie difattori a delineare una congiuntura positiva. L’evoluzione dei quali potrebbe corroborare la decisione di abbassare i tassi d’interesse con vigore oppure di fatto ridicolizzarla con il senno di poi. Eccone alcuni:

- Le altre banche centrali seguiranno a ruota? Oppure queste ultime resteranno alla finestra con il risultato che lasceranno svalutare il dollaro favorendo soltanto le esportazioni americane?

L’eccesso di liquidità che si riscontra sui mercati finanziari all’ingrosso potrà finalmente filtrare fino al livello delle piccole imprese e dei consumatori? O continuerà ad alimentare la bolla speculativa delle grandissime multinazionali tecnologiche quotate a Wall Street? - L’inflazione dei prezzi è davvero stata sconfitta o sta soltanto beneficiando di un vistoso ribasso di energia e materie prime?

- La recessione è davvero stata evitata (in America, ovviamente: a casa nostra ce la siamo già beccata)? Oppure il calo dell’attività economica sta comunque arrivando e, anche stavolta, le banche centrali stanno solo prendendone atto in ritardo?

- La disoccupazione resterà ai bassi livelli che hanno prevalso nel corso dell’anno o alla fine risalirà comunque? E di conseguenza il reddito disponibile per consumi resterà elevato? O viceversa?

- I prestiti al dettaglio e alle piccole e medie imprese potranno finalmente essere più accessibili? O il calo dei tassi sarà presto compensato da maggiori commissioni bancarie a causa della scarsa concorrenza del settore finanziario?

- Il mercato immobiliare potrà riprendersi in un regime di tassi più bassi? O i salari reali della classe lavoratrice sono rimasti così indietro rispetto all’inflazione che i consumi continueranno a ristagnare e alla fine gli investimenti immobiliari continueranno a ridursi nonostante il minor costo del denaro?

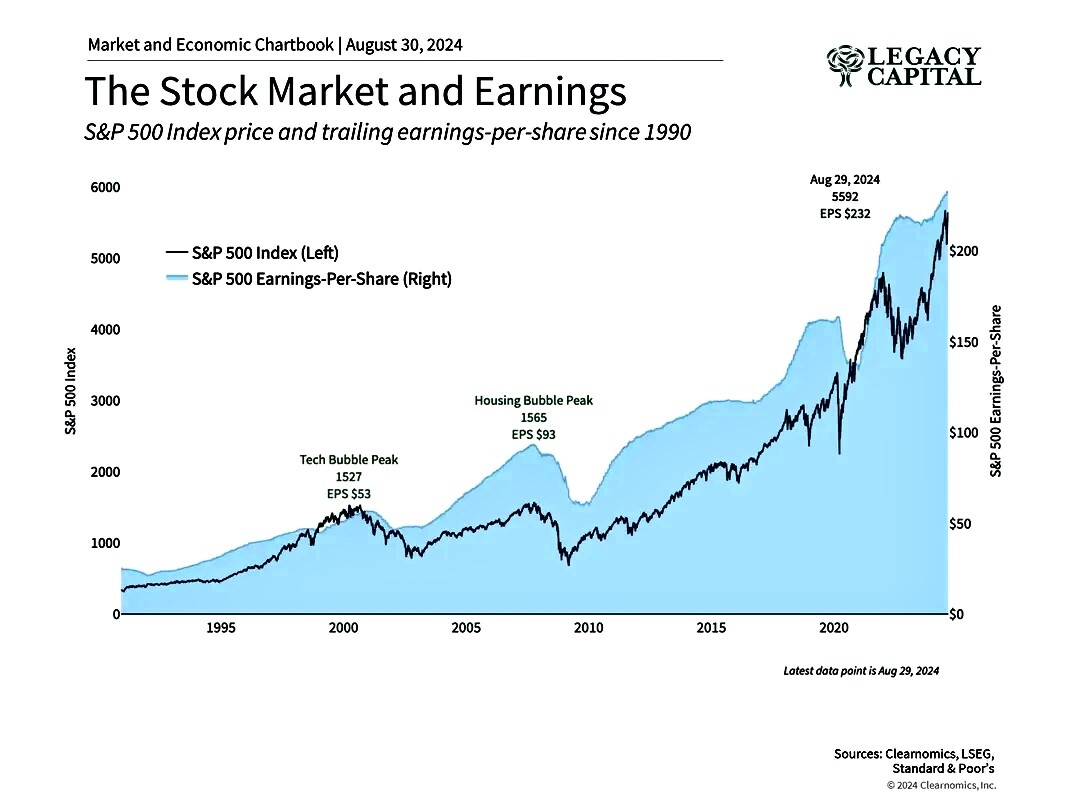

I PROFITTI AZIENDALI NON SONO MAI STATI COSÌ ALTI

Le borse insomma hanno bisogno di vedere all’orizzonte una serie crescente di profitti netti delle imprese quotate per poggiare il proprio ottimismo su basi solide e non soltanto sulle aspettative di sviluppi miracolosi dovuti alla nuova era dell’intelligenza artificiale.

Al momento tuttavia tali profitti netti restano ottimi, come si può vedere dal grafico qui sopra riportato, anche se per il futuro non è detto che le stime potranno restare altrettanto ottimistiche. La borsa di New York scommette sul cambio di paradigma che sarà provocato dall’intelligenza artificiale e i multipli di valutazione delle principali imprese Ivi quotate rimangono estremamente elevati soltanto perché il mercato sconta la prosecuzione di tali extra-guadagni.

Il tema della corretta valutazione dei titoli quotati appare dunque centrale: se le prospettive di reddito future non potranno risultare altrettanto rosee allora si può creare un divario da colmare tra il valore di capitalizzazione espresso dal mercato azionario e quello implicito (più basso) derivante dall’attualizzazione di minori utili futuri. Un divario che -a parità di inflazione attuale, oggi intorno al 2%- non potrà che essere colmato da un ribasso dei listini.

LA LIQUIDITÀ DEI MERCATI AZIONARI CORROBORA LE QUOTAZIONI

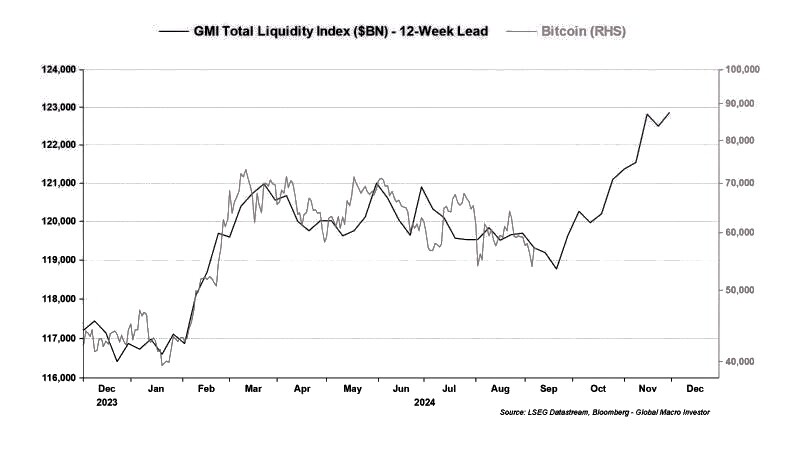

Un altro fattore che ha contribuito non poco alla storica corsa dei listini azionari è stato quello della cospicua liquidità gentilmente fornita al sistema dalle banche centrali. La liquidità In circolazione è stato infatti senza dubbio il fattore che più ha corroborato le meravigliose performances di molti titoli azionari e, ovviamente, anche delle cripto-valute. Nel grafico qui sotto riportato possiamo ad esempio vedere quanto le quotazioni del Bitcoin siano state legate sino ad oggi all’andamento della liquidità del sistema.

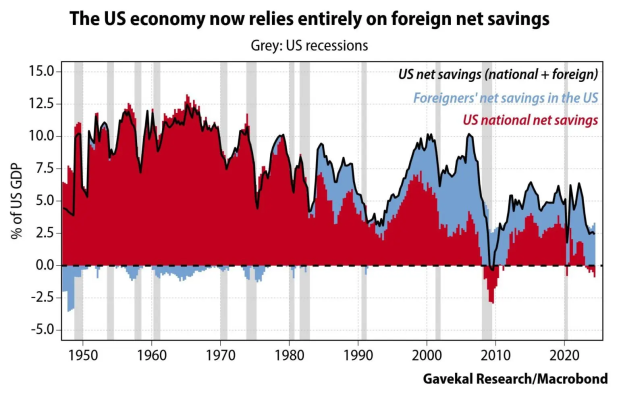

Anche se occorre precisare che la liquidità che affluisce ai gestori di patrimoni e ai loro intermediari dipende anche da altri fattori, quali ad esempio l’atteggiamento fiducioso dei risparmiatori e le aspettative macroeconomiche. Queste ultime sono alla base degli afflussi e deflussi di denaro da un paese all’altro e da una borsa all’altra. E come si può osservare qui sotto gli Stati Uniti d’America da quaranta anni a questa parte hanno drasticamente ridotto il tasso di risparmio e contano sempre di più sull’afflusso di risparmi dall’estero:

Ovviamente la liquidità affluita alla Borsa americana ha corroborato non poco le sue quotazioni. Ma quanto è ragionevole pensare che questa tendenza proseguirà indefinitamente?

I CICLI DEL CREDITO

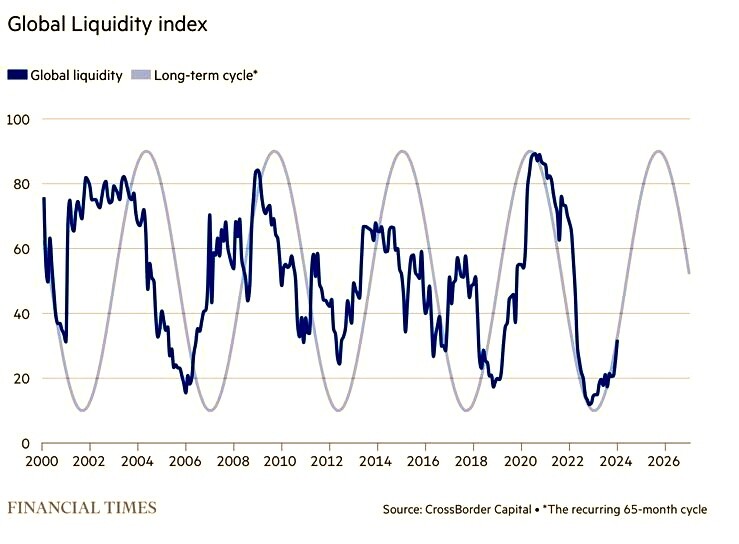

Infine occorre notare che, negli ultimi decenni, più che cicli economici si sono soprattutto potuti osservare cicli del credito. La liquidità in circolazione cioè dipende non poco dall’appetito che i risparmiatori di tutto il mondo mostrano per i titoli a reddito fisso, i quali spesso sono antagonisti dei titoli azionari (quando ai primi affluisce cioè più liquidità la medesima viene sottratta ai secondi). Anche per questo motivo essa tende a oscillare piuttosto ciclicamente, come si può leggere dal grafico qui sotto riportato, il quale peraltro potrebbe suggerire per il prossimo futuro dell’ulteriore ottimismo:

IL PERICOLO DI UNA RECESSIONE

Il quadro appare tuttavia ugualmente poco rassicurante. Se una recessione nei prossimi mesi dovesse comunque arrivare a manifestarsi anche negli Stati Uniti d’America (magari perché si è sviluppata nel resto del mondo e si propaga anche lì) allora probabilmente potremmo assistere a un calo di Wall Street (e di riflesso anche di quasi tutte le altre piazze finanziarie), non soltanto a causa del fatto che i profitti aziendali non potranno continuare a correre come hanno fatto sino ad oggi, ma anche e soprattutto perché molti investitori tornerebbero a privilegiare i titoli a reddito fisso, a scapito dei titoli azionari.

Un “soft landing” implicherebbe una riduzione della domanda tanto delle materie prime quanto dei prodotti finiti e questo tenderebbe a calmierare i prezzi (cioè l’inflazione), oltre che i profitti. In tale scenario è probabile che la banca centrale americana continuerà a far scendere vistosamente i tassi d’interesse (i soli sui quali ha una capacità esplicita di manovra: quelli a breve termine) ma questo non significherà che i tassi a lungo termine scenderanno altrettanto, e nemmeno che i titoli azionari continueranno a correre.

Anzi! Le loro quotazioni scontano infatti il flusso di flussi di cassa futuri, attualizzandoli sulla base dei tassi a lungo termine. Questi ultimi sono principalmente determinati dall’andamento delle quotazioni dei titoli di stato a lunga scadenza, la cui domanda è decisamente probabile che resti più debole della cospicua offerta.

LA DIVARICAZIONE DEGLI SCENARI

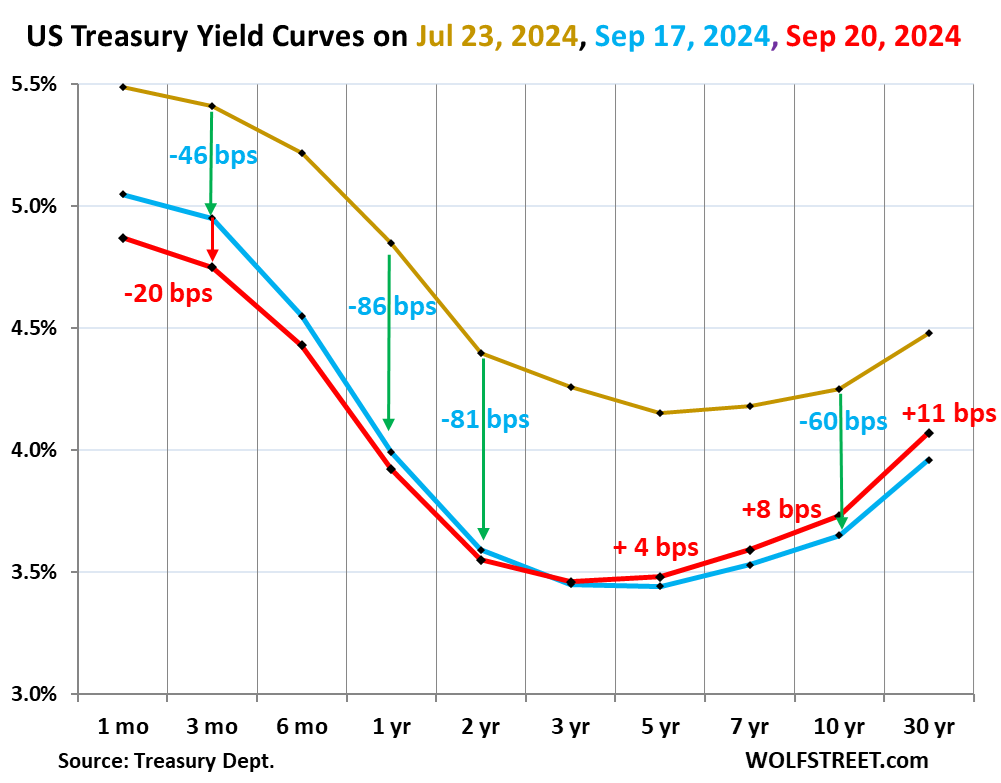

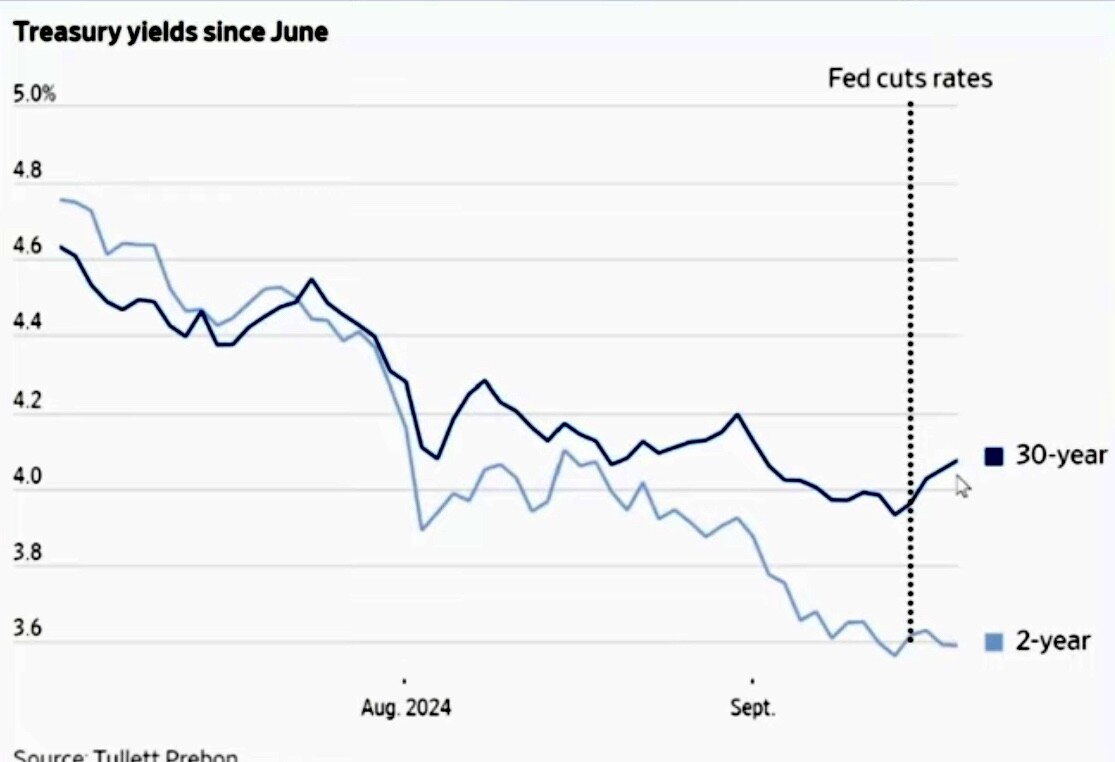

Se i tassi d’interesse a lungo termine impliciti nelle quotazioni dei titoli pubblici resteranno cioè elevati, è probabile che le valutazioni implicite delle imprese quotate a Wall Street risultino eccessive rispetto ai valori attuali. Certamente potremo vedere in tal caso una curva degli interessi di nuovo inclinata positivamente ma questo non significherà automaticamente delle performances positive delle borse! Nel grafico qui riportato si può vedere chiaramente come i tassi a lungo termine invece di scendere sono saliti!

Sui mercati si respira insomma aria da “ultimo urrà”, con molto ottimismo sulle performances a breve termine delle borse in attesa che si concluda positivamente un anno elettorale (fatto che sicuramente ha inciso sulla decisione della FED di tagliare i tassi con decisione), ma senza troppe speranze circa che quello che potrebbe succedere dopo la conclusione delle elezioni presidenziali americane.

Godiamoci dunque il momento magico ma, al tempo stesso, teniamo conto per tempo dell’opportunità di un’ampia diversificazione dei portafogli !

Stefano di Tommaso