RECESSIONE O RIPRESA?

Sgombriamo il campo da ogni dubbio: nessuno è in grado di sapere cosa stia succedendo davvero all’economia mondiale! In Italia apparentemente siamo in pieno sviluppo, ma lo sanno anche i muri che l’economia italiana è tutt’altro che in salute. L’America al contrario sembra essere entrata in recessione, ma nessuno è pronto a scommettere che questa sarà duratura. Anche l’economia asiatica mostra fattori di incertezza. Forse il mondo è a un bivio, ma questo sembra dipendere soprattutto dalla geopolitica.

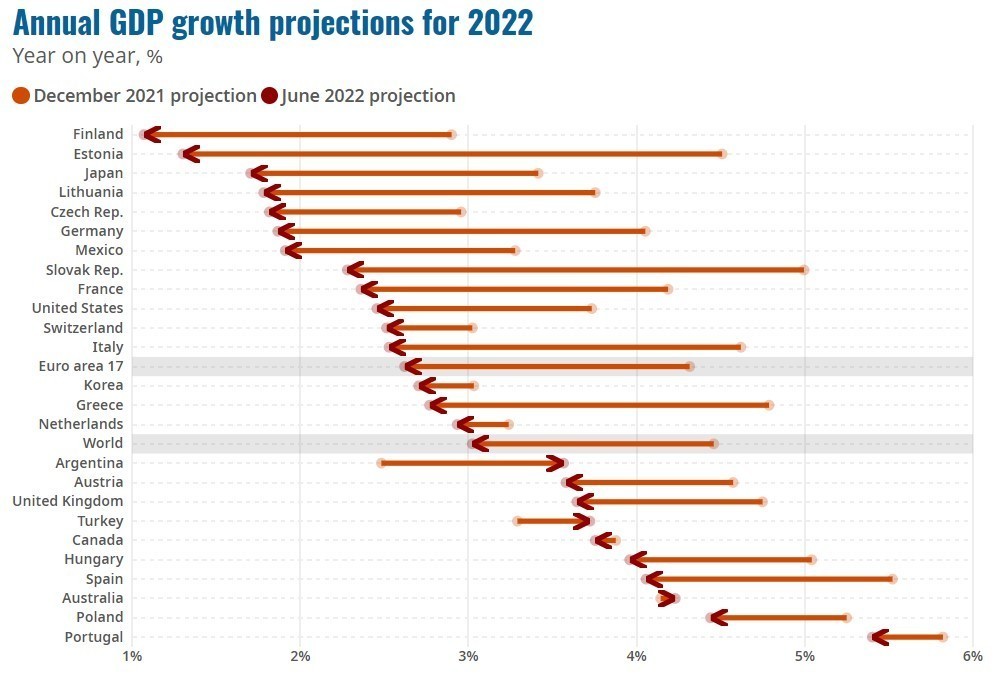

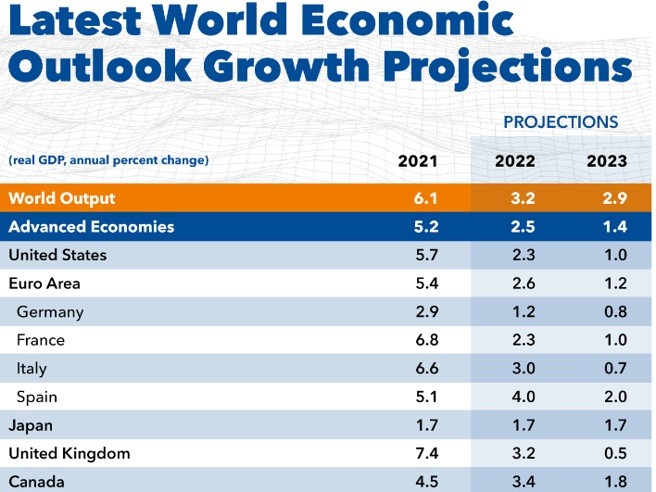

Il grafico sopra riportato, tratto dal World Economic Forum, mostra una regressione delle aspettative di crescita economica nel mondo, che non promette nulla di buono.

In Italia dato ISTAT nel quale emerge a sorpresa una crescita dell’1% del prodotto interno lordo nazionale (il cosiddetto PIL) è in realtà confutabile: l’inflazione contabilizzata ufficialmente dal medesimo istituto di statistica in Italia è poco sotto l’8% (7,9% per la precisione), quando invece la media europea del rincaro dei prezzi al consumo è giunta quasi al 9% (8,9%). Ma c’è davvero qualcuno che pensa che il rincaro dei prezzi al consumo sia stato minore in Italia? Suvvia!

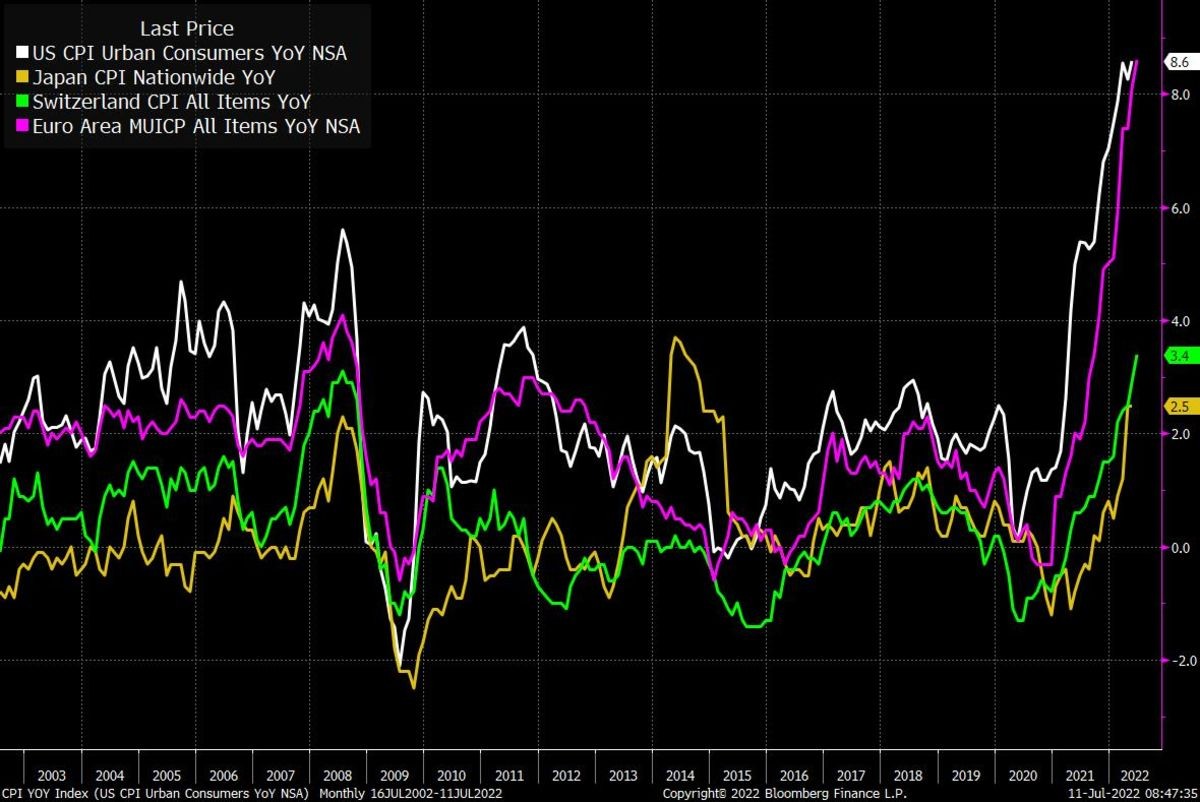

I fattori esogeni che l’hanno determinata, quali la bolletta energetica, le materie prime, il caro-Dollaro e via dicendo sono i medesimi a casa nostra come oltralpe. Se non addirittura peggiori, dal momento che noi, a differenza di francesi e tedeschi, non produciamo energia elettrica con le centrali nucleari né col carbone, e nemmeno microchips, abbiamo trasporti più cari della media europea grazie alle nostre disastrate autostrade e ferrovie e paghiamo molte più tasse grazie alla nostra classe politica da Guinness dei primati! D’altra parte siamo in buona compagnia, come si può vedere dal grafico di Bloomberg qui sotto riportato:

Dunque c’è un “gap” statistico assai poco credibile, tra l’inflazione contabilizzata in Italia e quella contabilizzata nel resto d’Europa. E se cerchiamo conferme del fatto che in Italia l’inflazione vera sia più alta di quella rilevata ufficialmente, basta osservare la variazione media dei prezzi del cosiddetto “carrello della spesa” segnalata dal medesimo Istat nelle sue stime preliminari di luglio: si è addirittura portata al livello record del 9,1%, registrando un aumento che non si osservava dal settembre 1984.

È perciò possibile che la crescita dell’1% del nostro prodotto interno lordo (PIL), laddove fosse stata correttamente deflazionata, non ci sarebbe. Nel migliore dei casi saremmo a crescita zero, come del resto accade in Germania, in Spagna e in Francia eccetera! La sensazione dunque è che quella sbandierata dai nostri “media” sia in realtà pura propaganda. E visto che siamo entrati da qualche giorno in campagna elettorale, è anche qualcosa di più di una sensazione.

Ma se anche l’Italia si trovasse in quel limbo dell’economia in cui sembra essere entrato tanto il resto d’Europa quanto il resto del mondo, rimane il fatto che il quadro generale a livello globale appare di difficilissima interpretazione: non si capisce infatti se il mondo stia correndo verso una nuova recessione oppure questa sia stata soltanto un fenomeno passeggero, innescato dai forti rincari di materie prime ed energia, dalla guerra e dalla riduzione degli scambi internazionali che consegue alle tensioni geopolitiche, e oggi possa rapidamente declinare. Quelli citati infatti sono tutti fattori che potrebbero essere presto rimossi, liberando spazio per una nuova crescita economica! Ad esempio sono in molti ad affermare che l’inflazione con l’estate in corso stia oramai arrivando al suo picco, oltre il quale tornerà indietro alla stessa velocità con la quale è emersa.

L’America per esempio rappresenta l’enigma più grande: da un lato pare essere entrata in recessione, non soltanto perché avrebbe infilato due trimestri consecutivi (dall’inizio dell’anno, dunque) in cui il PIL ha avuto segno negativo, ma anche perché c’è molta sfiducia nel prossimo futuro e per i timori conseguenti alla politica aggressiva di contrasto all’inflazione che la banca centrale (la Federal Reserve Bank of America) sta portando avanti con forti rialzi dei tassi e altrettanta riduzione della liquidità sui mercati, cosa che ha di per sé effetti recessivi e che per di più ha rilanciato le quotazioni del Dollaro, scoraggiando pertanto le esportazioni americane.

Ma anche oltreoceano qualcuno si lambicca il cervello: negli USA infatti non si era mai vista prima una recessione dell’economia in cui gli investimenti continuano a correre, la disoccupazione è vicina ai minimi storici da 50 anni (con una crescita vicina al 10% delle retribuzioni medie) e l’inflazione al consumo prosegue imperterrita la sua crescita verso la doppia cifra, al punto che la Banca Centrale americana si ripromette di continuare ad alzare i tassi d’interesse! Il problema americano sembra più che altro legato ad un momento di “flesso” del comparto tecnologico, invero assai sviluppato, con un ridimensionamento non soltanto delle quotazioni in borsa delle principali aziende quotate, ma anche degli investimenti in “capitale di ventura” così come nella ricerca e sviluppo. .

Vi è poi senza dubbio l’arretramento delle principali manifatture a causa della scarsa disponibilità di materie prime e semilavorati (come appunto i semiconduttori, che provengono in gran parte dall’Asia, e dei quali c’è obiettiva scarsità). Molti sforzi sono pertanto oggi rivolti verso il rimpatrio (reshoring) di molte delle produzioni di base e si tratta di forti investimenti produttivi che non hanno ancora dispiegato i loro effetti positivi ma che lo faranno a breve. Così come a breve ci si aspetta che daranno effetti sull’inflazione ufficiale i ribassi, già in corso, di buona parte dei prezzi dei fattori di produzione. E’ per tutti questi motivi che in America nessuno si aspetta davvero che stavolta la recessione possa durare a lungo, o che possa fare grandi danni. E’ più che altro un momento di pausa. Oltre il quale nessuno sa davvero cosa potrebbe succedere…

Anche a casa nostra, se anche rivedessimo intorno allo zero la nostra crescita economica, qualche segnale positivo lo potremmo comunque percepire. Gli ordinativi dell’industria sono tornati a crescere (così come in tutto il resto d’Europa) e le retribuzioni medie stanno indubbiamente crescendo. Il turismo quest’anno sembra essere tornato a correre: in Italia ad esempio un anno fa gli hotel a giugno erano pieni al 31%, nel 2022 lo sono stati al 76%, e a prezzi assai maggiorati. Le previsioni per il turismo italiano sono peraltro di crescita del 35% nel 2022. Mentre l’industria edilizia, complice anche il famoso “super bonus”, è giunta da qualche mese alla saturazione dei propri fattori produttivi grazie soprattutto alle ristrutturazioni. Dunque anche in Europa, segnata più di altre zone del mondo dalla vicina guerra ucraina, c’è attenzione e ci sono timori, ma anche speranze circa il fatto che la situazione di stallo sia soltanto temporanea.

Non per niente le Borse di tutto il mondo, che notoriamente anticipano gli eventi dell’economia reale, hanno apparentemente smesso di scendere e anzi hanno infilato due-tre settimane positive, avendo oramai fattorizzato tanto la recessione quanto gli aumenti dei tassi d’interesse, circa i quali iniziano le scommesse sul fatto che siano giunti quasi al capolinea. Ma anche in finanza, nessuno sa davvero che pesci pigliare! Non ci sono soltanto gli ottimisti e per delle vere ragioni. Si guardi ad esempio il prezzo del petrolio, rimbalzato nelle ultime settimane:

Quasi tutti i gestori di portafoglio nei mesi scorsi hanno fatto incetta di liquidità (che peraltro costa cara, vista la svalutazione in corso) perché si teme un’ acutizzazione del conflitto militare in corso, circa il quale di nuovo non ci sono previsioni attendibili. Quella liquidità in cerca di un impiego potrebbe anche aiutare le borse a sviluppare un piccolo “rally” estivo, ma nessuno al momento si attende ancora davvero un’ importante quanto stabile ripresa dei corsi azionari. Troppe variabili sono oggi all’opera per poter estrapolare una vera tendenza al rialzo.

Anzi i timori per la scarsità di risorse energetiche lasciano grandi dubbi circa la possibilità di una vera e propria ripresa dell’industria manifatturiera, al di là del rimbalzo che potrebbe avere avuto nell’ultimo mese. Il quadro generale appare dunque assai contrastato, principalmente a causa delle due guerre in corso: quella “fredda” con la Cina e quella “calda” con la Russia. Ma il mio personale punto di vista resta quello di un moderato ottimismo al riguardo: l’America in questo momento appare debole, con un presidente anziano e malato e per di più si tratta di una nazione in procinto di recarsi ai seggi elettorali, dove la maggioranza parlamentare potrebbe dunque cambiare bruscamente: in queste condizioni è relativamente improbabile che voglia alimentare le tensioni internazionali, anzi! Mostrare in autunno un’inflazione quantomeno in calo tendenziale risulta tra i primi obiettivi dell’amministrazione Biden.

E in tal caso la situazione potrebbe presto migliorare, non soltanto nella prima economia del pianeta, ma anche altrove. E’ ovviamente solo una speranza. I “falchi” affermano che, al contrario, proprio perché il partito democratico sta per perdere il suo potere, potrebbe concentrarsi negli sforzi bellici prima dell’autunno, cosa che evidentemente farebbe di nuovo arretrare non poco le aspettative per l’economia. L’Europa da questo punto di vista pare totalmente priva di una propria politica, schiacciata completamente sulle scelte dell’alleanza militare del nord atlantico. E poi alle prese con altre consultazioni elettorali e molta instabilità governativa. Dunque incapace di esprimere una propria linea politica. Per questo motivo è relativamente probabile che ancora per un po’ di tempo a venire a muovere le acque sarà soprattutto l’America, nel bene e nel male.

In conclusione, come si può dedurre dalle considerazioni sino qui trattate, appare difficile fare previsioni, specialmente quando riguardano il futuro, come diceva ironicamente Mark Twain! E stavolta più che mai, si potrebbe aggiungere. Il mio ottimismo però mi porta a ricordare la famosa definizione di Thomas Carlyle dell’economia: “a dismal science” (una scienza triste), riferendosi in particolare modo alla piega pessimistica impressa dai primi economisti della storia, tra i quali Malthus e Bentham, che prefiguravano scenari orribili per l’umanità, basandosi sul cosiddetto “calcolo utilitaristico”. Carlyle, saggista e grande storico inglese del primo XIX.mo secolo, si prodigò pertanto nello smentire quegli scenari puntualmente catastrofici che derivavano dalle principali teorie economiche, affermando che non si poteva finire con l’ignorare quanto di meglio vi fosse nella specie umana. E i secoli successivi gli hanno dato ragione.

Per chiunque infatti -ancora oggi- si cimenti nel fare previsioni economiche, la tentazione di vedere tutto piuttosto nero appare forte, ma di solito non a ragione. L’umanità è spesso migliore dei suoi governanti e la scienza economica tende costantemente a finire per ignorarlo.

Stefano di Tommaso