PER LE BANCHE D’EUROPA È PASSATO IL MOMENTO PEGGIORE?

Mentre Wall Street ha recuperato ad oggi più del 30% dai minimi di Marzo, le borse valori europee nello stesso periodo in media hanno recuperato soltanto il 21% delle quotazioni e addirittura le banche del vecchio continente sono ancora sotto del 44% rispetto ai massimi di Febbraio. Perché? Per la deludente risposta europea -fiscale e monetaria- alla minaccia generata dal virus, considerata scoordinata e tardiva, ma anche perché molte tra le quotate europee appartengono a settori pro-ciclici, come l’energia, il turismo e, appunto, il credito. I titoli delle banche sono quelli che hanno performato peggio dopo il lockdown. Ma qualcosa sta cambiando…

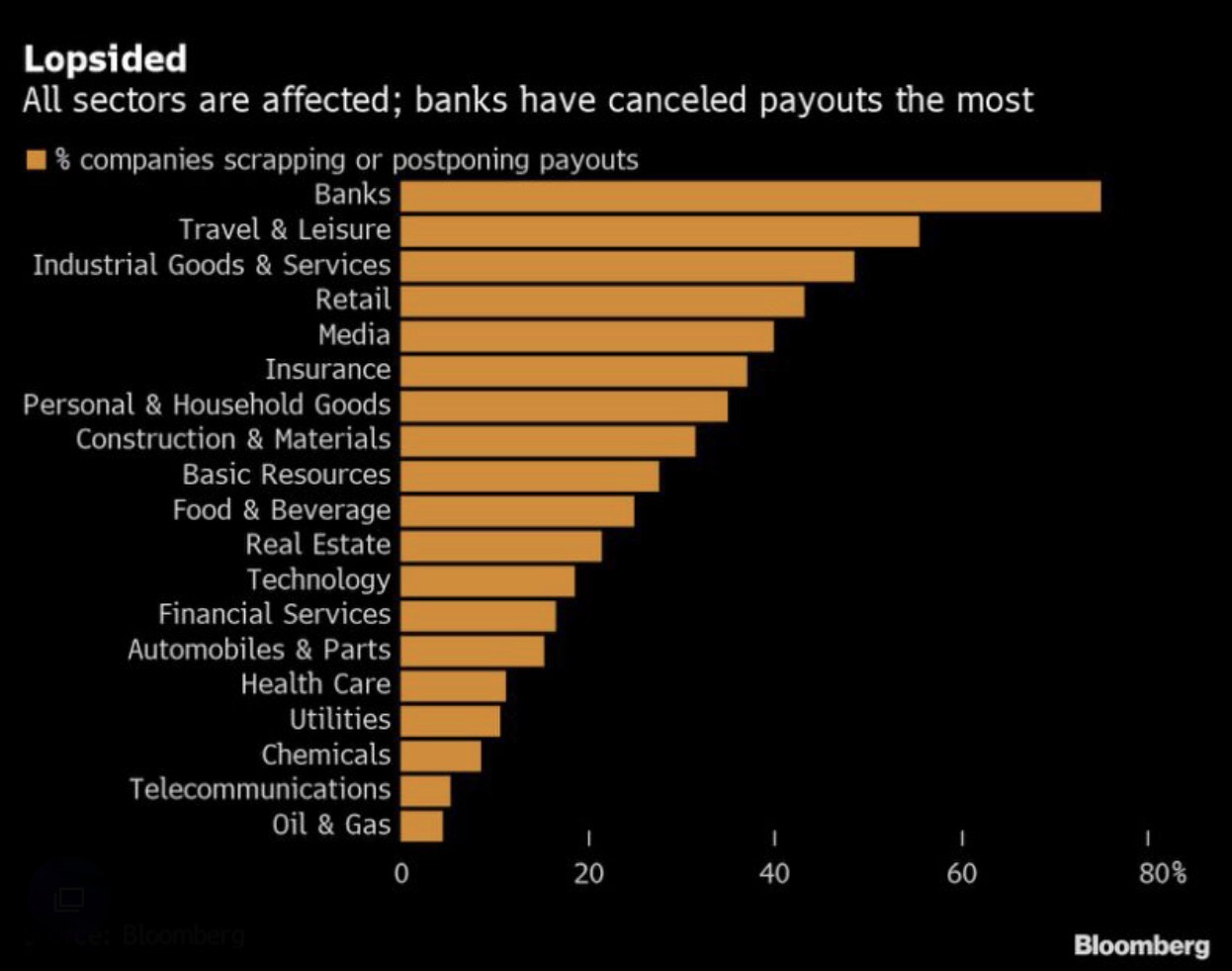

In aggiunta alle considerazioni precedenti bisogna ricordare che, con l’arrivo del virus, l’Europa ha registrato una riduzione nel pagamento dei dividendi annuali ben superiore a quella registrata negli USA. Inoltre la forte componente di banche quotate sul totale dei listini ha senza dubbio accentuato il divario, dopo l’invito della Banca Centrale Europea alle proprie vigilate a non pagare affatto dividendi, onde non disperdere risorse.

Non che sia andata meglio nel resto del mondo, dove comunque, dopo i disastri del 2008, quasi nessun banchiere se l’è sentita di versare denaro ai propri azionisti, riducendo i mezzi propri in un frangente così delicato. Di seguito nel grafico l’indicazione di Bloomberg circa la riduzione dei dividendi negli USA nei principali settori economici:

LE DIFFERENZE CON IL 2008

Ma è esattamente a proposito delle analogie con la crisi del 2008 che vorremmo fare qualche considerazione, perché indubbiamente allora la crisi originò proprio dalle banche, mentre quest’anno esse potrebbero costituire la soluzione!

Certamente, quando arriva una recessione tra i titoli più “pro ciclici” -cioè che risentono di più del cambiamento- ci sono quelli delle banche. E il motivo è semplice: se le attività economiche vanno in crisi, più prestiti faranno fatica ad essere ripagati e peggio si troveranno i prestatori di denaro.

Nel 2008 però le banche erano forse troppe, sotto capitalizzate, illiquide e deboli. Oggi è praticamente il contrario: un forte processo di concentrazione è avvenuto e le banche del 2020 si trovano in una situazione di salute molto migliore, oltre a essere molto più monitorate (e finanziate) dalle rispettive banche centrali. In passato i governi hanno dovuto salvarle, mentre oggi sono le banche che stanno aiutando i governi a erogare liquidità al sistema economico, ovviamente in cambio di un profitto.

Anche il mercato dei prestiti deteriorati oggi è molto più liquido ed efficiente, dunque più capace di aiutare gli istituti di credito a “scaricare” gli attivi “tossici”. Il mercato borsistico inoltre ha già incorporato nei pesanti cali di prezzo (il 40% in Europa dai massimi di Febbraio, quasi il doppio che negli USA) buona parte delle perdite previste.

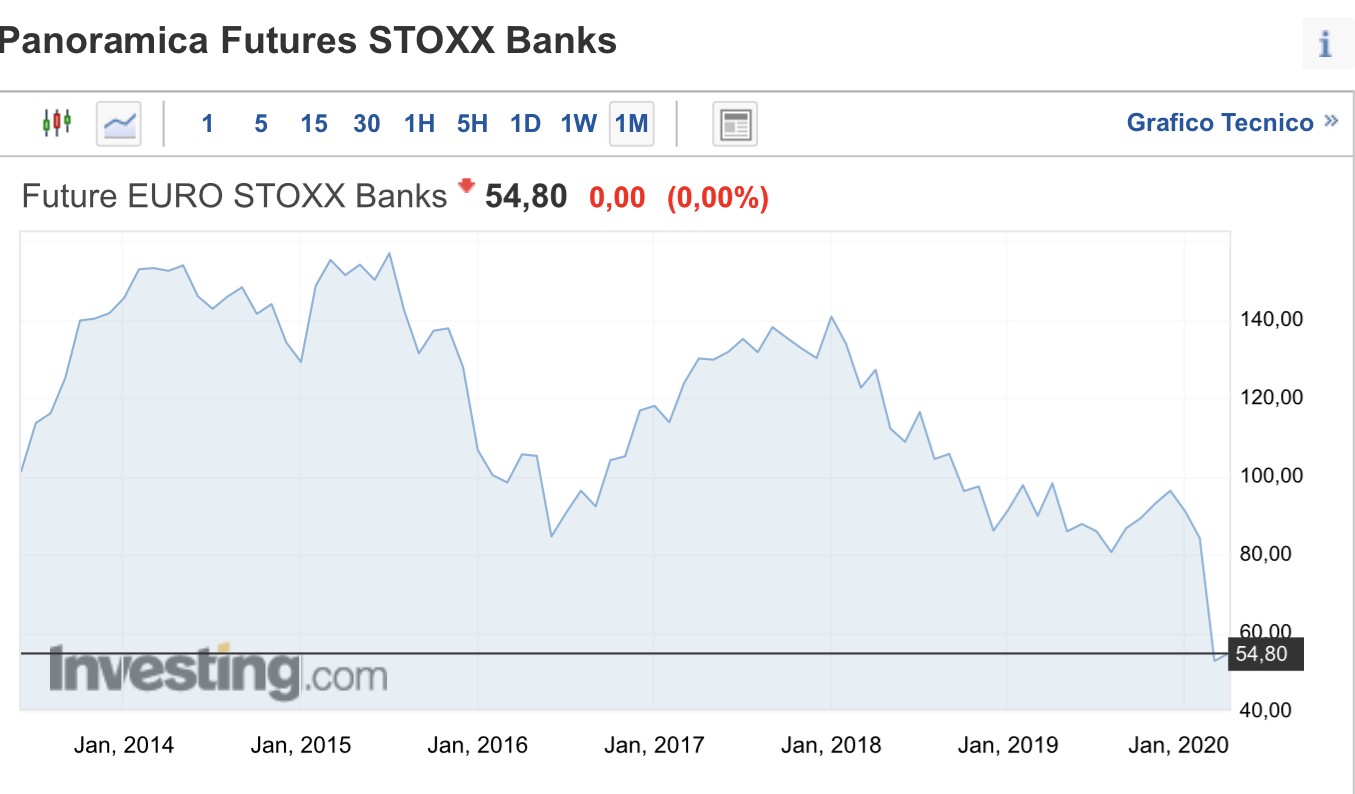

L’INTERMINABILE DISCESA DELLE QUOTAZIONI

Il processo di recupero di valore delle banche europee (dopo la crisi del 2008-2009) si è interrotto già nel 2014 e, come si può vedere qui sotto dal loro grafico di settore, dopo una significativa ripresa tra il 2016 e il 2017, è seguito uno dei ribassi più accentuati della storia economica (90 punti sul massimo di periodo di 140):

Come però abbiamo visto più sopra, oggi il mix dei fattori è molto differente da quello della crisi dei prestiti sub-prime -una dozzina di anni fa- e, a questo punto, si può sperare in un rimbalzo delle quotazioni dei titoli finanziari, soprattutto man mano che le banche centrali continueranno ad intervenire sul mercato, facendolo ovviamente tramite le banche, e man mano che arriverà una ripresa, magari altrettanto veloce quanto la recessione in corso.

MA ORA QUALCOSA È CAMBIATO !

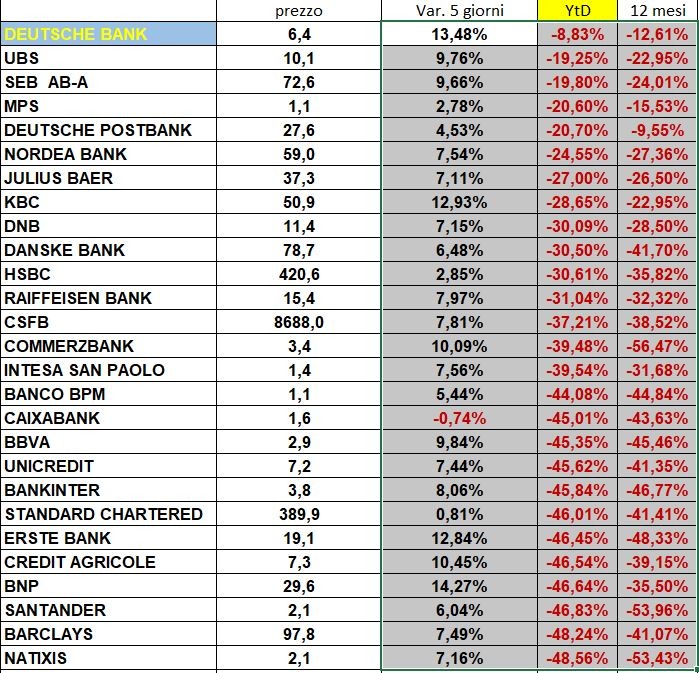

La pro-ciclicità del settore del credito non agisce infatti soltanto in senso negativo, soprattutto una volta che gli ostacoli al pagamento dei dividendi dovessero finalmente essere rimossi. Negli ultimi giorni si è visto infatti un deciso rimbalzo dei titoli bancari. Nella tabella qui sotto (aggiornata a qualche giorno fa) possiamo vedere, nelle tre colonne più a destra: il rimbalzo delle quotazioni , le perdite da inizio anno e quelle degli ultimi 12 mesi:

Ma ciò che appare ormai sempre più chiaro ad analisti e politici man mano che la crisi si accentua, è che ancora una volta la parte del leone nel salvare il salvabile la dovranno fare le banche centrali: dovranno andare avanti ancora a lungo a stampare almeno altrettanta tanta moneta quanta ne è stata bruciata dalla crisi, senza nemmeno incorrere peraltro in alcun rischio di re-flazione dei prezzi. Oggi infatti lo spettro peggiore che si prospetta è quello di una deflazione secolare, non l’inflazione, che è il suo contrario. E le banche centrali non potranno che agire finanziando le banche ordinarie.

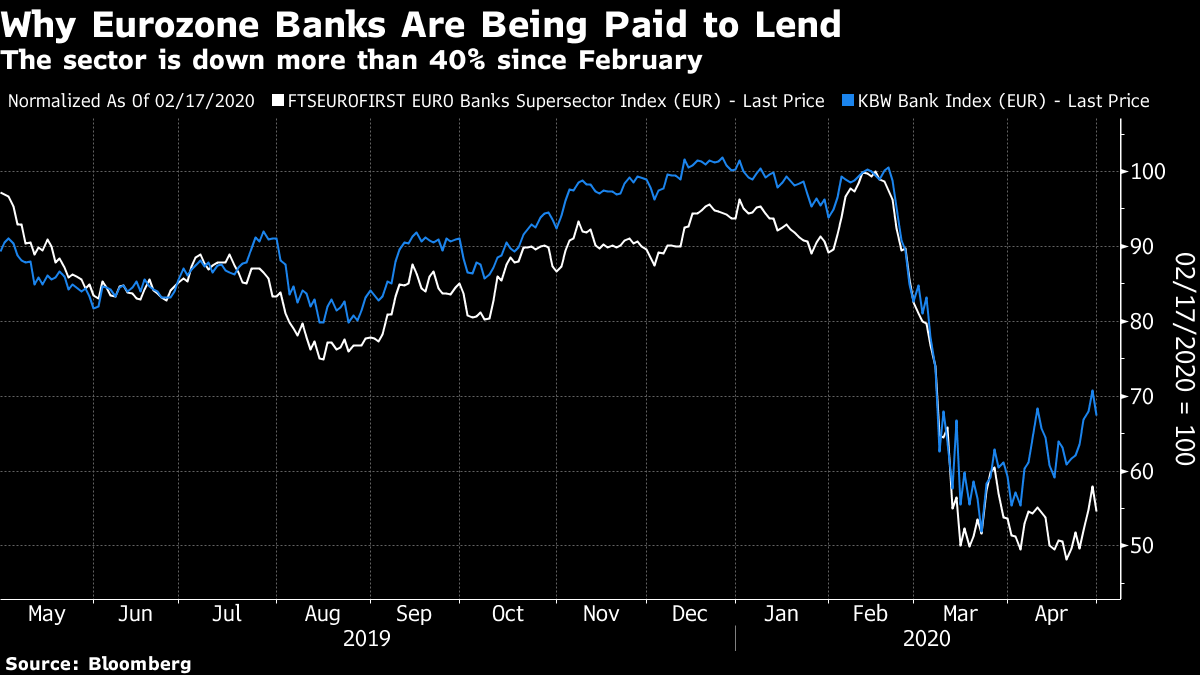

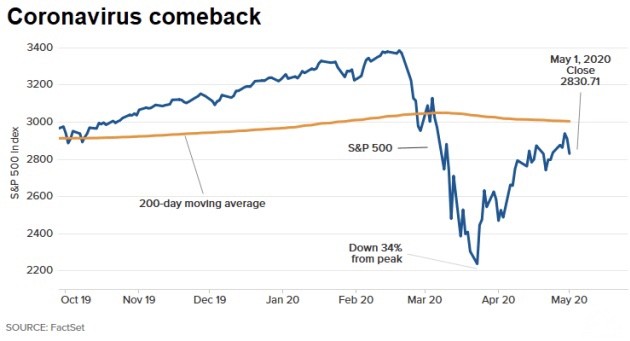

Se l’economia dovesse perciò rispondere rapidamente agli stimoli che stanno arrivando (la famosa ripresa “a V profonda” che Wall Street ha anticipato con il proprio andamento, che si può vedere dal grafico qui riportato):

allora le imprese potranno di conseguenza sperare in un rapido sollievo dalla crisi post-virus, ma avranno a maggior ragione un grande bisogno di liquidità, che non potrà che provenire dalle banche centrali e dalle loro braccia operative: le banche ordinarie, che costituiscono da sempre il canale privilegiato attraverso cui agiscono.

In generale il ragionamento potrà risultare valido anche per tutti gli altri servizi finanziari, sino ad oggi particolarmente colpiti dai ribassi. In fondo in Cina, dove l’intera vicenda del virus è circa un mese in anticipo rispetto all’America, è esattamente quello che oggi sta succedendo.

Ce lo auguriamo, così come ci auguriamo che le banche tornino a poter esercitare appieno la loro funzione vitale per l’economia reale, perché senza la loro presenza staremmo tutti un po’ peggio!

Stefano di Tommaso