BORSE AL TOP: VALUTAZIONI ESAGERATE?

2019: se da un lato si moltiplicano i segnali di stanchezza del ciclo economico espansivo che ha piacevolmente portato sviluppo economico in tutte le economie mondiali (addirittura l’Eurozona -Germania in testa- sembra esserne già da quest’anno decisamente ai margini, in anticipo rispetto al resto del mondo) dall’altro lato i mercati finanziari continuano a inanellare record di ogni sorta. Non solo i mercati obbligazionari hanno vissuto forse il miglior anno di sempre dal momento che i tassi d’interesse sono scesi a zero, ma anche le borse stanno continuando a segnare nuovi massimi, incuranti delle prospettive calanti e del rischio di deflazione in agguato. La domanda che oggi circola spesso (a questi livelli di borsa le valutazioni sono esagerate?) è allora più che legittima. Eppure la risposta sembra essere un bel “no”: se guardiamo ai multipli del reddito e all’attualizzazione dei flussi di cassa futuri ciò non sembra affatto. Proviamo a scoprirne i perché.

UNA CRESCITA ESPONENZIALE

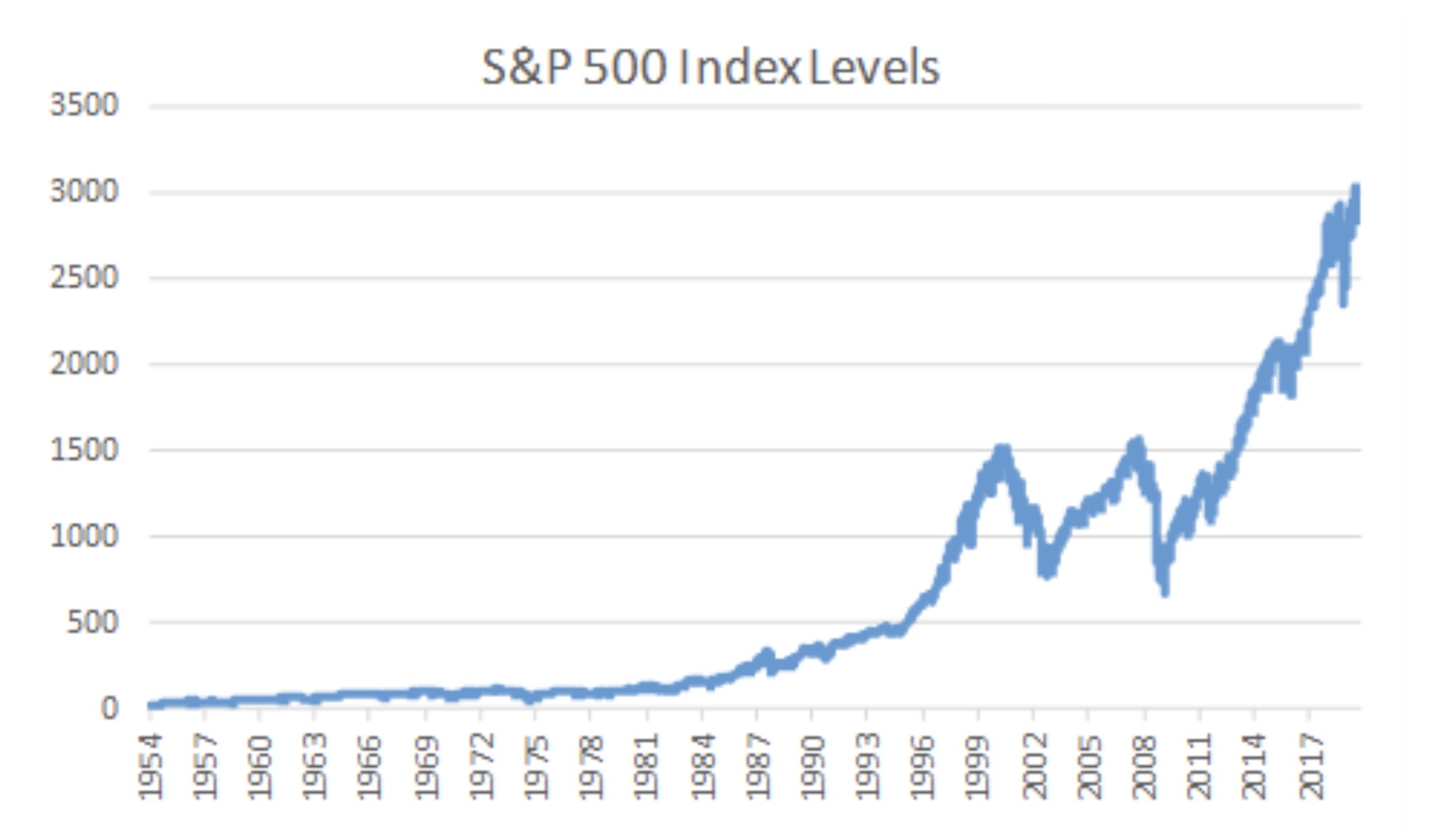

Innanzitutto proviamo a vedere dove si trova l’indice degli indici di borsa: lo Standard & Poor 500 di Wall Street, perché evidentemente traccia un punto di riferimento per tutti gli altri indici. Dello SP500 è reperibile inoltre un numero di anni sufficientemente lungo (oltre 50) per poter fare qualche considerazione di fondo. Ecco il grafico:

Si può chiaramente vedere l’impennata esponenziale dell’indice, seppur con qualche importante scossone tra il 2000 e il 2009, cui è seguita una crescita -appunto- esponenziale, come se il troncone di sinistra del grafico fosse ripreso esattamente da dove si era fermato poco prima della grande sbornia della “new economy” e poi delle cartolarizzazioni, tra il 1998 e il 2008.

Tra il 1954 e il 2019, sebbene non vi siano più state guerre mondiali e catastrofi naturali tali da far regredire il mondo, sono cambiate molte cose, a partire dai livelli inflazione e dei tassi di interesse, ma stranamente i “prezzi” medi delle azioni, se ci si basa sui multipli degli utili, non sono quasi mai cambiati.

MA I MULTIPLI NON SONO QUASI CRESCIUTI

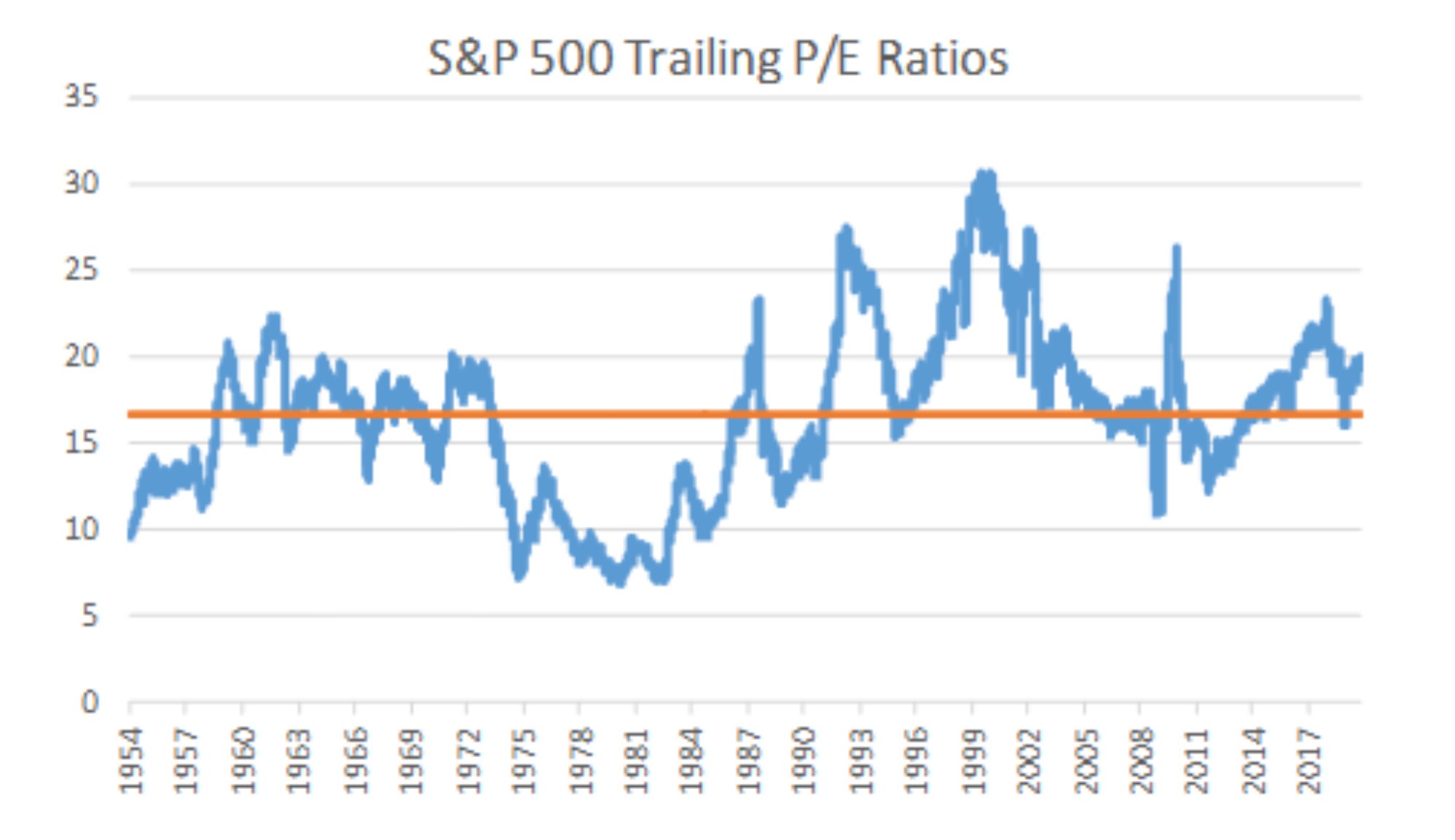

Se nello stesso periodo proviamo a guardare com’è oscillato il principale moltiplicatore di valore utilizzato in borsa (quello dei profitti aziendali: il c.d. “Price/Earnings”) , troviamo una vera sorpresa :il prezzo delle azioni dell’indice medesimo è sempre rimasto a oscillare piuttosto vicino alla media di 16 volte gli utili, con l’unica eccezione di un paio di picchi, nel 1992 e nel 2001.

Ancor più sconvolgente è il fatto che il medesimo indicatore P/E è restato nella media di lungo periodo durante gli anni 2011-2019, cioè nonostante il più deciso calo nei tassi di interesse dell’ultimo secolo! Per essere più precisi: man mano che l’indice negli scorsi 8 anni toccava nuovi massimi, il prezzo medio delle azioni passava dalle 12 volte alle 23 volte gli utili, per poi addirittura ridiscendere sotto la media storica a fine 2018 !

E QUESTO NONOSTANTE I TASSI SIANO SCESI

Ora, è assolutamente intuitivo che, se i tassi di interesse sono percepiti come stabilmente bassi, anche il moltiplicatore degli utili dovrebbe risultare più alto di quando i tassi sono alti. Se infatti vediamo il prezzo delle azioni come una sequenza di utili futuri attualizzati ad un determinato tasso di sconto finanziario, quando quest’ultimo scende la sommatoria degli utili futuri attualizzati dovrebbe risultare maggiore.

E invece no: il prezzo delle azioni dell’indice visto come numero di volte gli utili futuri attesi risulta estremamente conveniente persino oggi che i prezzi delle azioni sono alle stelle, perché evidentemente anche i profitti sono alle stelle, e ciò nonostante i tassi giacciano ai minimi storici dell’intero periodo.

UNA FORTE COMPONENTE DI AZIENDE “DIGITALI” PROMETTE CRESCITE DEGLI UTILI A DOPPIA CIFRA

Volendo scavare ancora di più potremmo chiederci se ci troviamo in un periodo in cui l’elevato livello di profitti attesi per l’anno in corso delle imprese che fanno parte dell’indice non sia forse giudicato poco sostenibile nel medio termine. Questo potrebbe giustificare un limitato moltiplicatore degli utili nella valutazione delle aziende quotate, cosa tanto più probabile quanto sia attesa una recessione prossima ventura.

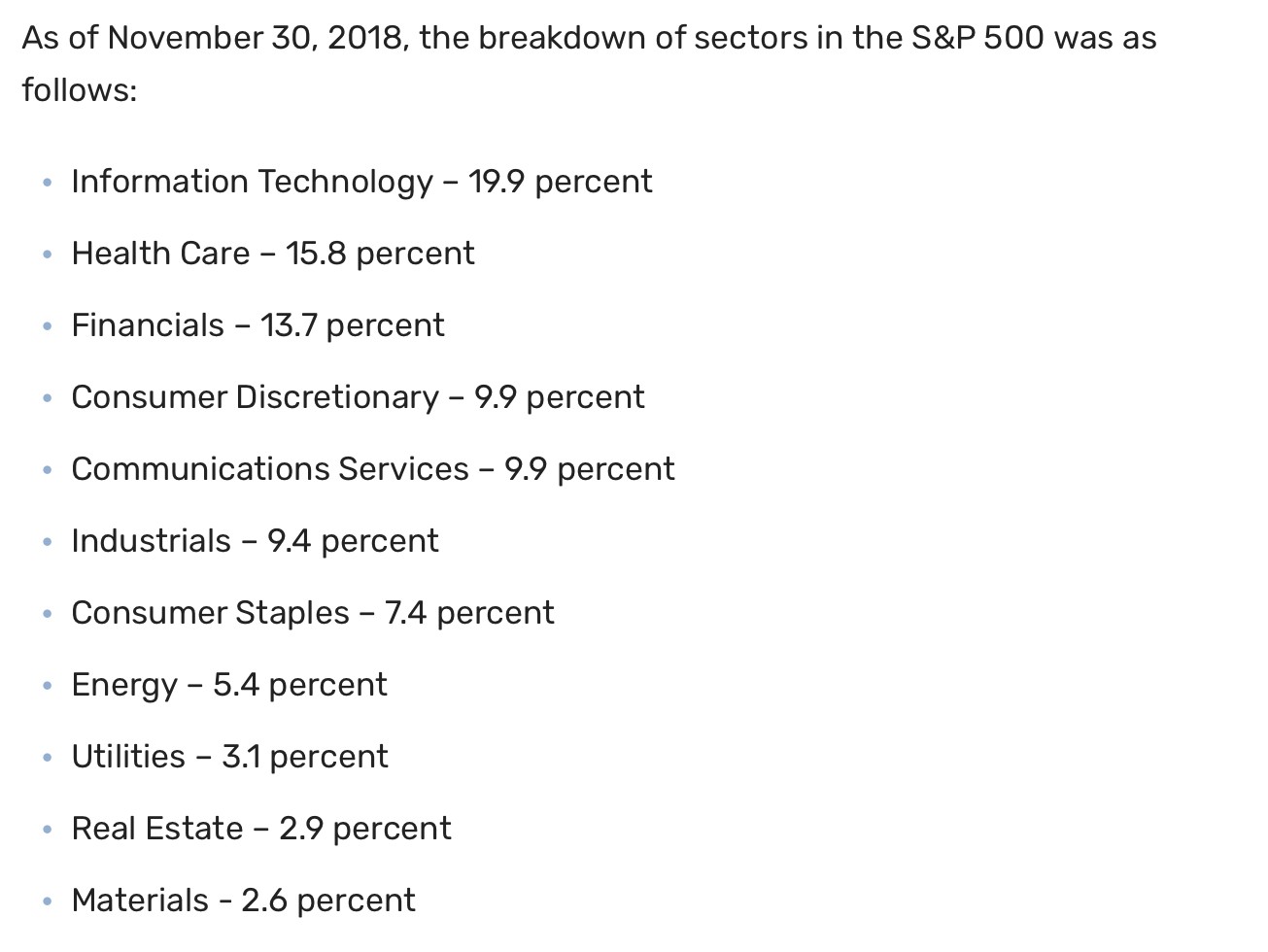

Ma se guardiamo meglio nemmeno questa è in realtà una prospettiva realistica. Per spiegarlo proviamo a fare una prima considerazione: qual’è la quota di imprese “tecnologiche”molto spesso ex-Startup o comunque legate all’economia digitale tra le imprese che popolano l’indice SP500? Nel riquadro che segue sono riportati i pesi per settore d’appartenenza:

Dove si vede che il peso del solo settore IT rappresenta un quinto del totale. Se ci sommiamo le imprese del settore comunicazioni siamo quasi al 30%. Per non parlare di tantissimi altri colossi come Amazon o Uber che fanno parte dell’indice ma non vengono classificate come imprese IT sebbene esse rappresentino più di tante altre l’economia digitale che poi è anche quella che incorpora le aspettative di crescita più elevate.

Dunque possiamo tranquillamente affermare che nell’indice SP500 esiste una consistente componente ad elevate aspettative di crescita degli utili e che normalmente non vengono valutate dunque soltanto sulla base degli utili previsti nell’esercizio, bensì soprattutto di quelli prospettici.

Sarebbe perciò intuitivo attendersi che il moltiplicatore degli utili (attuali) possa crescere in valore mano mano che il numero di imprese innovative cresce nella popolazione che compone l’indice. E invece non è successo. È successo quasi l’opposto. Ecco per quale motivo è difficile considerare sopravvalutati i prezzi delle azioni dell’indice SP500 nonostante esse abbiano sfondato i massimi di sempre.

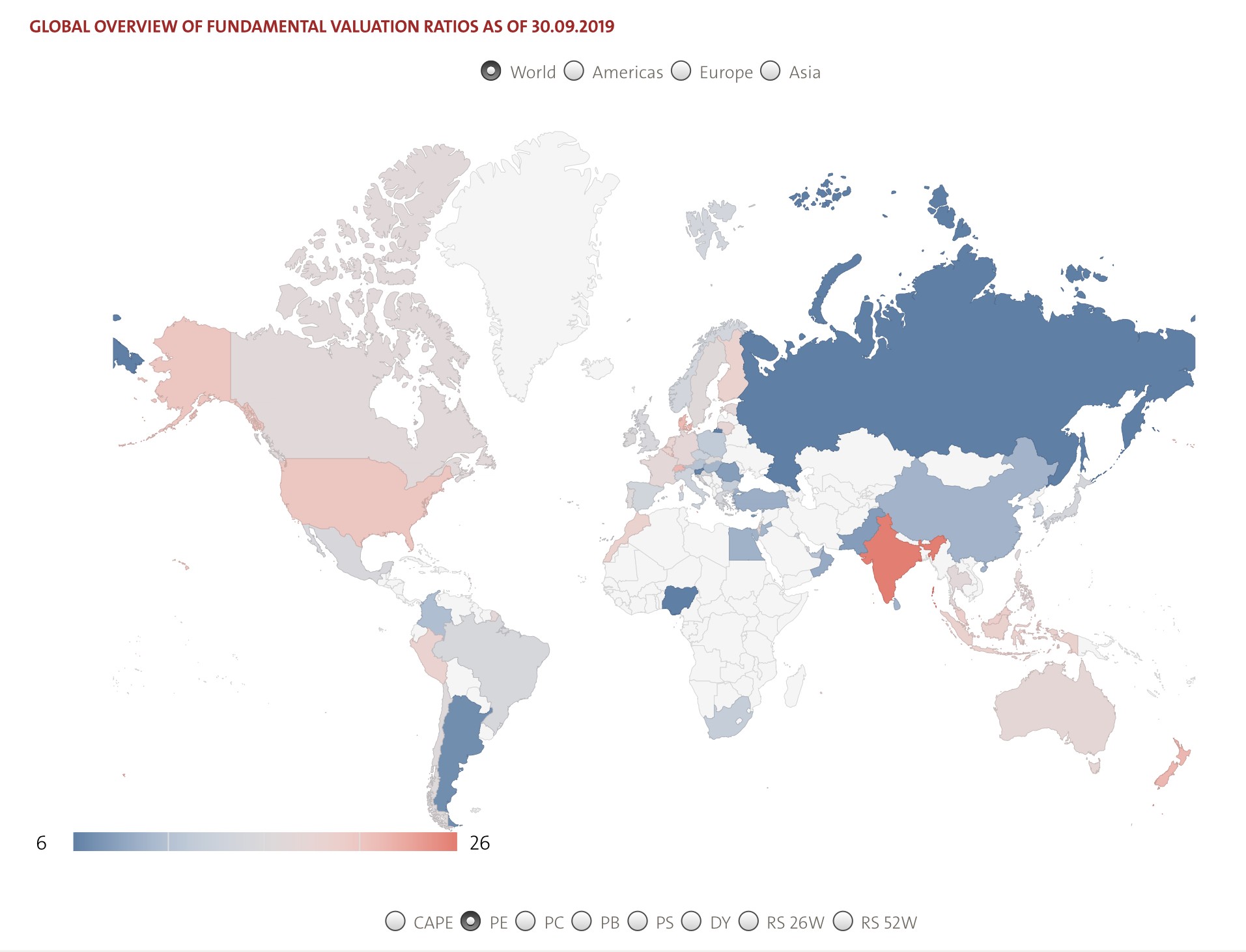

I MULTIPLI DELLE VALUTAZIONI NEL MONDO

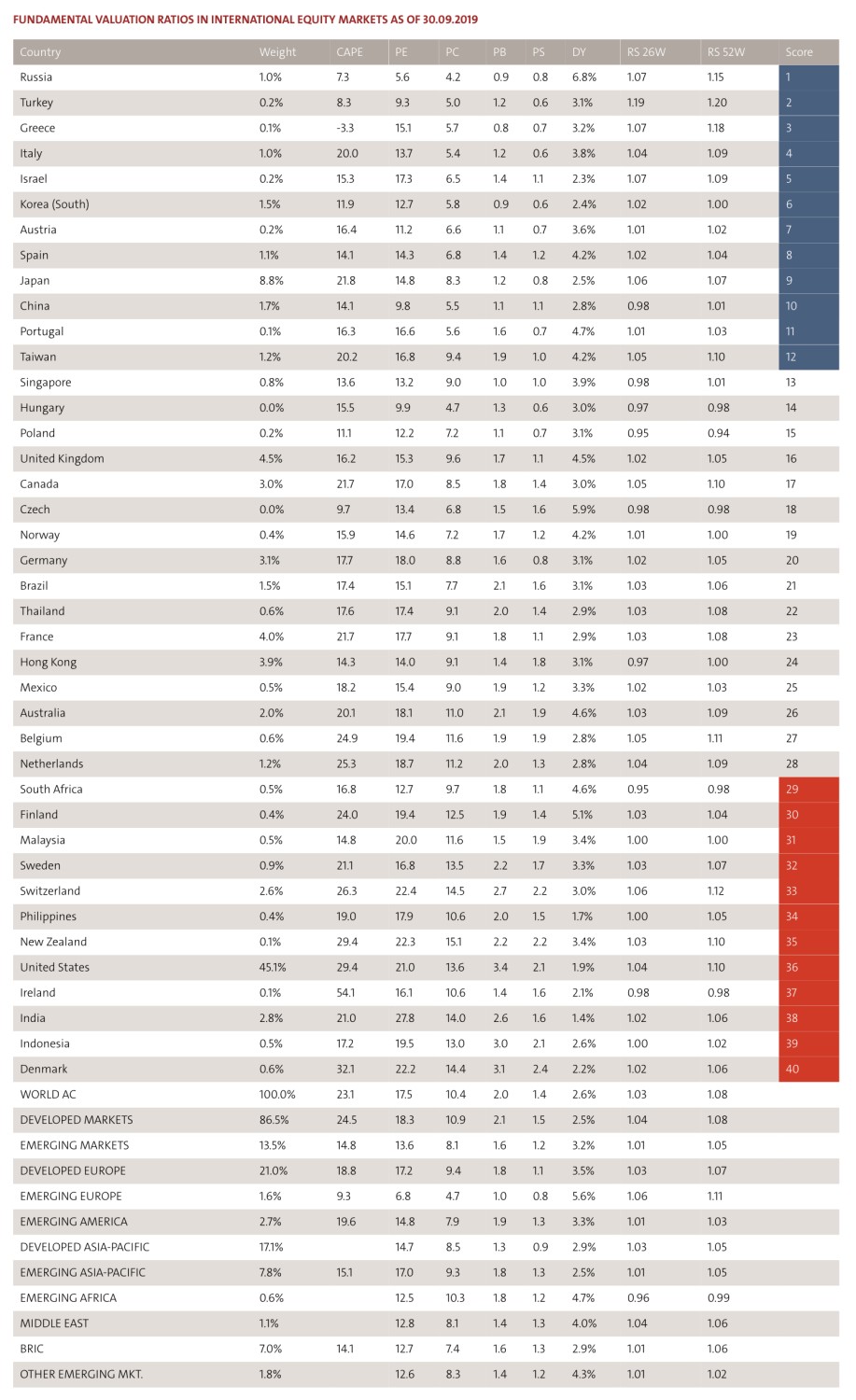

E bisogna anche aggiungere che, se da un lato di tutte le borse quella di Wall Street è sicuramente quella che incorpora il maggior numero di (e peso) di imprese “digitali”, dall’altro lato è anche quella che mostra i moltiplicatori più elevati, come mostra la dettagliata tabella sotto riportata:

Ed è ovviamente anche più intuitivo soppesare il livello delle valutazioni di borsa nel grafico che segue:

È tempo che sentiamo dire che il livello dei moltiplicatori di valore nel tempo dovrebbe tendere ad allinearsi. Ma come si può vedere siamo lontani da ciò. Anzi secondo molti analisti il livello non elevatissimo dei medesimi a Wall Street unitamente al fatto che quest’ultima resta la borsa più liquida è più trasparente, fa pensare che sarà anche in futuro quella che mostrerà la miglior dinamica.

Stefano di Tommaso