SE L’INFLAZIONE FRENA

Come sempre gli Stati Uniti stanno anticipando alcune tendenze di fondo (deregulation, diminuzione della pressione fiscale ma anche razionalizzazione della spesa pubblica, investimenti infrastrutturali, allargamento dei buyback azionari e dei piani di stock options, crescita salariale, riequilibrio della bilancia dei pagamenti) che non potranno non estendersi presto a buona parte del resto del mondo, a partire dalle altre due grandi nazioni del Nordamerica (Canada e Messico).

DOMANDA BASSA E OFFERTA ABBONDANTE CALMIERANO LA CRESCITA DELL’INFLAZIONE

Quanto avviene negli Stati Uniti ha effetti decisamente positivi sull’incremento dell’offerta di beni e servizi, perché tutto ciò accresce il reddito disponibile per i consumi, soprattutto quelli digitali e in servizi avanzati, mentre sul fronte della domanda di beni e servizi invece si intravede una correzione al ribasso a causa di molti fattori, dall’avanzata del commercio digitale al ritorno dei capitali verso le piazze finanziarie più “sicure”, ai dazi, alle sanzioni nei confronti di Cina e Russia, fino al conseguente e voluto ritorno della centralità del dollaro (usato come arma politica) alla progressiva ri-localizzazione delle produzioni industriali dai paesi (emergenti) a più alto sviluppo demografico verso quelli a crescita negativa.

Il fenomeno più evidente è l’ampiamente previsto rallentamento della produzione industriale cinese e, di conseguenza, il rallentamento della crescita dei prezzi di materie prime e forniture energetiche (gas e petrolio) che probabilmente avrà ripercussioni positive anche nel resto del mondo.

Anche per questi motivi Wall Street resta imperterrita sui valori massimi storici, nonostante sia dato per scontato l’ennesimo aumento dei tassi di interesse da parte della Federal Reserve.

Anche per questi motivi Wall Street resta imperterrita sui valori massimi storici, nonostante sia dato per scontato l’ennesimo aumento dei tassi di interesse da parte della Federal Reserve.

Le aspettative sono buone per il prossimo futuro anche per l’Europa, sebbene l’Italia debba ancora dimostrare che non creerà problemi di credibilità istituzionale.

LE GUERRE DOGANALI MONTANO AD EST E SI PLACANO AD OVEST

Anche le paure legate alle cosiddette “guerre commerciali” che hanno riempito le testate dei giornali di tutto il pianeta sembrano stemperarsi, soprattutto per ciò che riguarda il Nordamerica e l’Europa, le cui dispute tariffarie paiono avviarsi verso soluzioni di accettabile compromesso, come peraltro era stato ampiamente anticipato su queste colonne, e con buona pace dei “soloni” della domenica che prefiguravano scenari apocalittici.

La più modesta realtà che si dispiega invece sembra quella di un presidente americano propenso (anche a scopi elettorali) a percepire il dividendo immediato di un rieqdella bilancia commerciale a americana tramite accordi bilaterali bonari, almeno nei confronti dell’Europa e del resto del Nord America, dal momento che con Russia e Cina è invece in atto un confronto politico ben più profondo; volto al ridimensionamento della loro influenza sui paesi emergenti limitrofi.

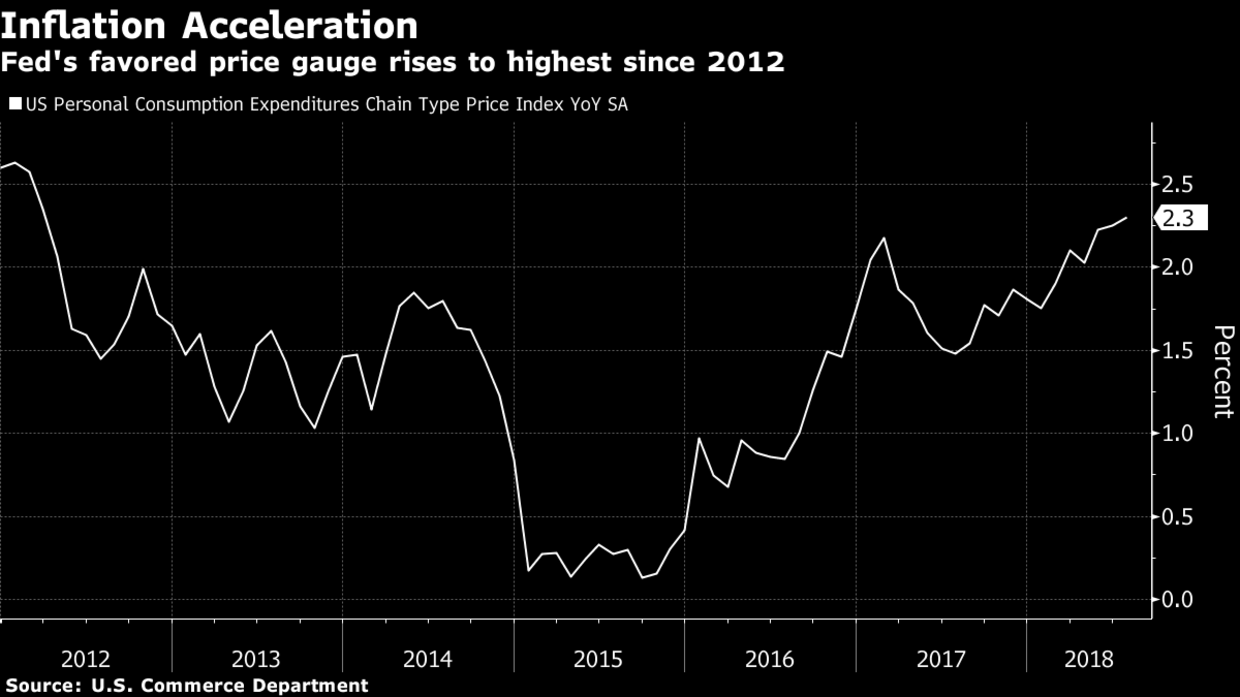

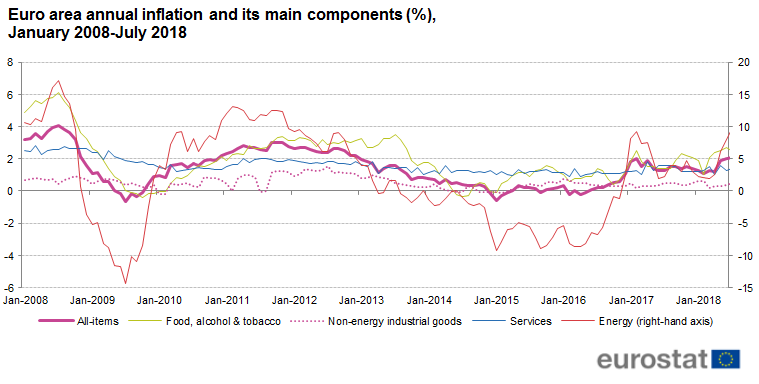

Il risultato dello scenario che si può cercare di anticipare per Settembre sui mercati finanziari sembra essere quello di una dinamica di inflazione assai meno preoccupante, cresciuta si ma oggi stabilizzata sostanzialmente attorno ai valori già visti (poco più del 2% in America e qualche centesimo in meno in Europa), se non addirittura in lieve ribasso, anche poiché l’impennata vista nella prima parte del 2018, fortemente influenzata dalla risalita dei prezzi di materie prime e derrate alimentari, sembra aver esaurito il suo vigore.

Anche in Italia l’inflazione è cresciuta insieme alla mini-ripresa economica, ma in misura decisamente inferiore al resto d’Europa, tanto a causa della scarsa dinamica salariale (la disoccupazione resta stabilmente sopra al 10%) quanto per la pressione fiscale, addirittura in lieve aumento.

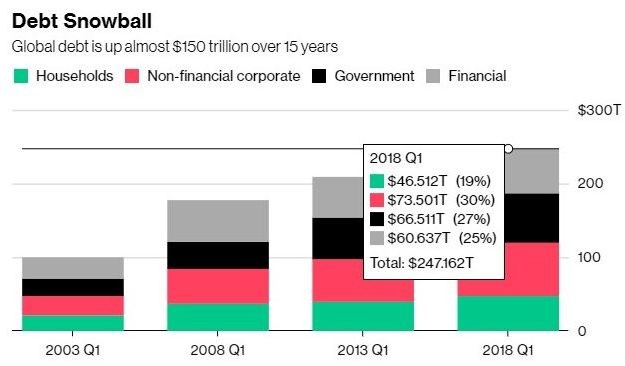

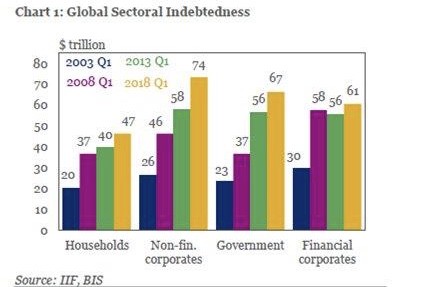

Uno dei fattori che spingono al raffreddamento delle pressioni inflazionistiche è poi l’elevatissimo livello di indebitamento, tanto nel settore pubblico quanto nel privato, non soltanto in Cina ma anche in tutto il resto del mondo. Il de-leveraging che ne dovrebbe conseguire potrebbe costituire una polizza di garanzia contro l’avanzata dell’inflazione ancora per molti anni a venire.

IL COSTO DEL LAVORO NON SALE

Altro fattore di contenimento della possibile dinamica inflazionistica è il progressivo affievolimento dell’influenza delle battaglie sindacali sulle relazioni industriali, quantomeno quelle sull’incremento dei redditi, visto che la crescente automazione produttiva determina, per quelli di base, addirittura una pressione al ribasso e la crescita dei salari, casomai, riguarda le elevate specializzazioni in servizi, tecnologia e manutenzione degli impianti.

Ma il contenimento del costo del lavoro è anche dettato dalla progressiva rarefazione dei posti di lavoro nell’industria, nel commercio e nell’agricoltura a causa dell’automatizzazione dei processi e della logistica, mentre al contrario in tutto il mondo la forza lavoro si accresce per motivi demografici, per i milioni di immigrati che sono di recente sbarcati in Europa (costituiscono ampliamento dell’offerta di lavoro che accetta salari minimi anche per le attività più faticose) e per la progressiva maggior quota di lavoro femminile. Il risultato è garantito: il costo del lavoro incide sempre meno sul prezzo finale del prodotto o servizio.

LA MODERATA INFLAZIONE BILANCIA LA CONTRAZIONE DELLA LIQUIDITÀ

Per fortuna questi fattori, di per sè non una buona notizia per l’umanità, lo sono nell’indicare che l’inflazione può rimanere sotto controllo, e coincidono con l’esigenza del mondo occidentale e industrializzato di ridurre l’indebitamento complessivo, cosa che restringe il moltiplicatore del credito, proprio quando le banche centrali che cercano faticosamente di fare retromarcia negli stimoli monetari rischiavano di far collassare i mercati finanziari per rarefazione della liquidità complessiva in circolazione.

Il rischio che ad un rialzo dei tassi quasi ineluttabile segua anche una fiammata inflazionistica (azzerando dunque i rendimenti reali del reddito fisso) è percepito (in parte tutt’ora) come un macigno che incombe sul l’elevato livello complessivo raggiunto dalle quotazioni delle borse e dei titoli obbligazionari. Invece la mancata fiammata inflazionistica è una boccata d’ossigeno per le produzioni industriali e i mercati finanziari.

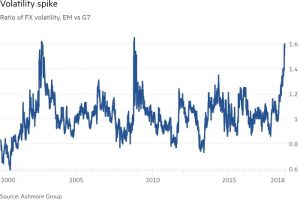

Ma se si osserva l’indice più accreditato per la misura della volatilità delle borse (l’indice VIX detto anche l’indice della paura) negli ultimi mesi esso è ugualmente schizzato verso l’alto e bisogna dunque chiedersi se esistono altri motivi, diversi dalla paura irrazionale di un crollo repentino dei mercati e dell’arrivo di una nuova recessione globale, per i quali abbia senso tale segnale.

L’INDICE DELLA PAURA POTREBBE AVER TOCCATO IL MASSIMO

L’analisi fondamentale fornisce invece buone notizie per le borse e per i tassi d’interesse, almeno per l’autunno in arrivo. Buone notizie anche per la prosecuzione della fortunata stagione riguardante i profitti industriali e in teoria esiste anche la possibilità che si verifichi una qualche riduzione degli stock di magazzino, ciò mentre l’investimento nell’automatizzaziine degli impianti produttivi, degli imballaggi e delle spedizioni difficilmente potrà registrare una battuta d’arresto, a causa dei forti incentivi fiscali (in tutto il mondo) e dei minori costi conseguenti.

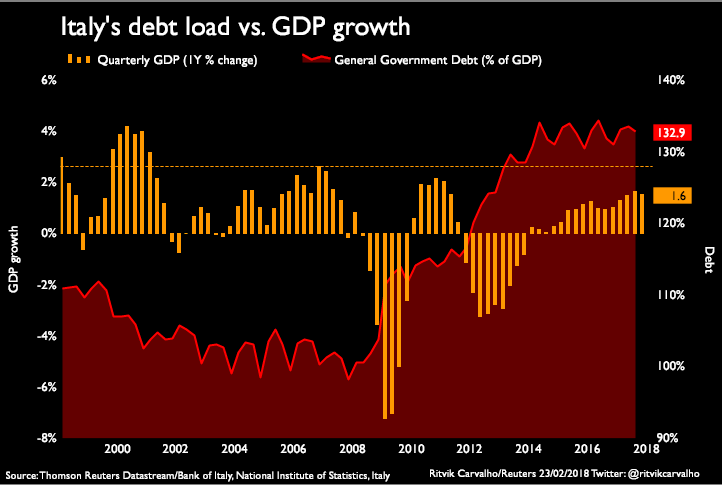

IL DEFAULT DELL’ITALIA È IMPROBABILE

Cosa dire invece del timore che i mercati scatenino una caccia alle streghe sul debito dell’Italia? Chi mi ha seguito sino ad oggi deve prendere atto che non ci ho mai creduto davvero, sia perché la disistima che il “mainstream” dell’informazione pubblica nutre verso la nuova coalizione sembra mal riposta, come per il fatto che non esistono le condizioni oggettive perchè l’Europa possa permettersi di fare a meno dell’Italia nel processo di inevitabile convergenza politica dell’Unione. Tra l’altro ciò significherebbe un “casus belli” ulteriore nei confronti degli Stati Uniti d’America e forse il definitivo funerale dell’alleanza atlantica: uno scenario non solo poco realistico ma assolutamente non conveniente per nessuno dei protagonisti.

Dunque l’Italia subirà strattoni e limitazioni, ma alla fine potrebbe farcela tanto a superare la stagione dei rinnovi dei titoli di stato in scadenza quanto quella delle spese straordinarie per l’adeguamento delle proprie infrastrutture, giudicate da tutti oramai improcrastinabili. Come dire che il default italiano non è probabilmente dietro l’angolo.

Stefano Di Tommaso