TRE TRILIONI

L’Italia non se n’è quasi accorta ma il debito pubblico ha superato la scorsa settimana la soglia psicologica dei 3000 miliardi di euro, e questo senza che i media del “mainstream” (tv e giornali prevalenti) dessero alla notizia alcun risalto. Anzi! Senza che si muovesse nemmeno lo “spread” (l’indicatore più frequentemente utilizzato per “misurare la febbre delle finanze di stato” attraverso la differenza tra i tassi italiani e quelli tedeschi a 10 anni), fermo a poco più dell’1%. Un bel risultato mediatico (i precedenti governi erano invece assai bersagliati e per molto meno dalla stampa) ma un pessimo risultato per il Paese.

IL DEBITO PUBBLICO ITALIANO

I soli interessi pagati sul debito del Tesoro (ai tre trilioni occorre ricordare che si aggiungono i debiti di Regioni, Provincie e Comuni: circa altri 300 miliardi) sono costati all’Italia 78 miliardi di euro nel 2023 (per il 2024 non lo sappiamo ma è noto che sono scesi al 3,5% in media, dunque all’incirca 100 miliardi di euro). Ma se il tasso medio sembra in discesa, il totale del debito sul quale gli interessi sono calcolati è invece in salita. Di qui i timori sulla sostenibilità del pagamento degli interessi sui titoli di stato. Infatti su un Prodotto Interno Lordo di circa 2,13 trilioni il deficit di bilancio, proiettato a circa il 3,8% del P.I.L. per l’anno in corso fa la bella cifra di 81 miliardi di euro di spesa non coperta dalle entrate (quasi pari agli interessi sul debito).

Per contestualizzare tali numeri occorre ricordare che, nel triennio 2021-23 il debito nominale è aumentato di 290 miliardi di euro: da 2.678 miliardi a 2.868 miliardi, anche se in rapporto al Prodotto Interno Lordo il debito pubblico italiano è sceso dal 154,3% del 2021 al 134,8 del 2023 (principalmente a causa dell’inflazione galoppante) ed è poi risalito al 135,8% nel 2024 (e probabilmente ancora oltre nell’anno in corso).

Ora ricordiamoci quali si presume sia stato il peso degli interessi pagati sul totale delle entrate tributarie nel 2024: 100 milioni su 688. Cioè il 14,5%. E sebbene le entrate risultino in aumento del 5% (24,2 miliardi) rispetto allo stesso periodo (11 mesi) dell’anno precedente (2023) sono troppo poche rispetto a 3 trilioni di debito (pari a 4,4 volte le entrate totali).

MA I TASSI SALGONO…

Però il problema non è lo spread con il debito della Germania, quanto il costo degl’interessi in assoluto, che nelle ultime settimane è cresciuto non di poco. Nel grafico qui sotto viene riportato il tasso medio europeo dei titoli con durata di 10 anni, che come si vede da Dicembre è tornato quasi ai massimi di periodo.

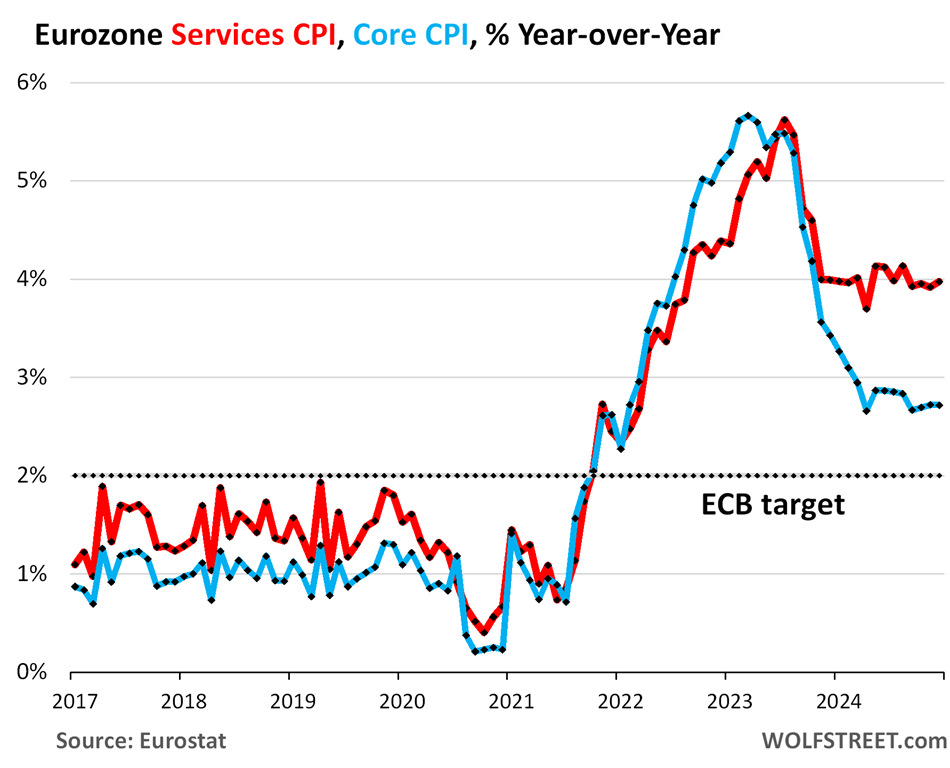

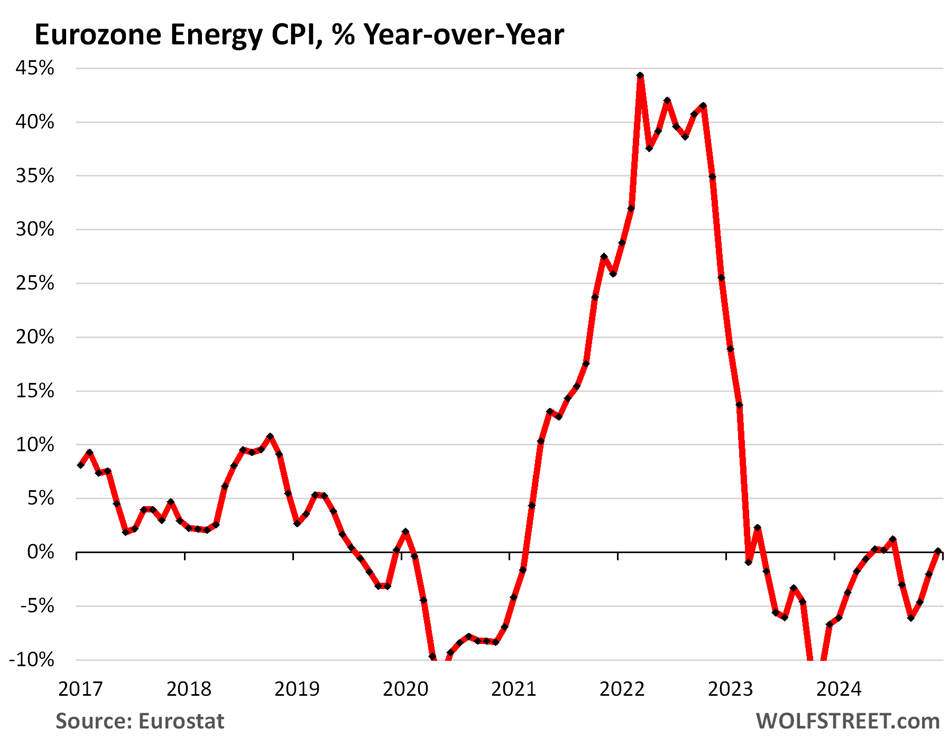

E questo accade proprio mentre la Banca Centrale Europea affronta un problema inatteso: l’inflazione dei prezzi dei servizi nell’area euro non si schioda dal 4,0% da oramai 13 mesi.

…E L’INFLAZIONE NON CALA

L’indice dei prezzi al consumo complessivo (la linea blu nel grafico sopra riportato) rimane anch’esso più o meno ai livelli di 13 mesi fa (cioè non scende) soprattutto perché fino il costo dei prodotti alimentari si è stabilizzato e ha smesso di calare mentre il costo dell’energia ha addirittura ripreso a crescere e rischia di continuare, a causa dell’effetto perverso che ha in Europa il costo del gas naturale, mosso al rialzo dalla costanza della domanda cui fa riscontro una disponibilità inevitabilmente in discesa a causa del blocco delle importazioni dalla Russia.

IL DILEMMA DELLA BCE…

Il dilemma della Banca Centrale Europea è dunque il seguente: se non allenta la politica monetaria L’Eurozona rimane in recessione, ma se fa scendere ancora i tassi al di sotto del tasso d’inflazione (lo scorso 12 dicembre ha tagliato il tasso di deposito di altri 25 punti base portandolo al 3,0%), rischia di favorire la ripresa dell’inflazione. E di dover presto fare marcia indietro.

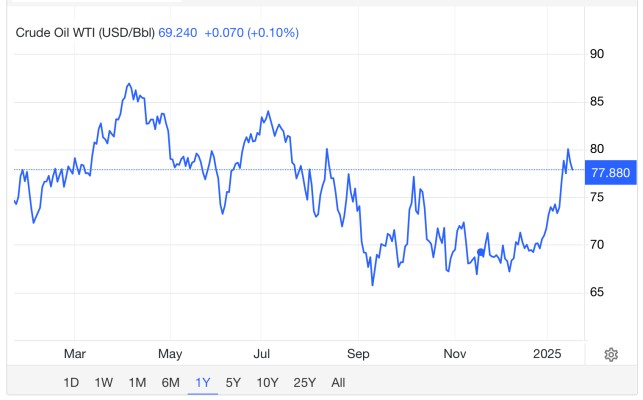

Senza contare il problema del prezzo del petrolio, che oramai sembra aver invertito la rotta al ribasso che aveva tenuto fino all’autunno inoltrato:

…E QUELLO DEL CAMBIO CON IL DOLLARO

E senza contare l’ulteriore problema del cambio contro il Dollaro, che è sceso piuttosto decisamente (di quasi 10 punti %) a partire da Ottobre scorso ed è di per sé un ulteriore fattore inflattivo (per l’incremento che genera nel costo dell’energia e delle materie prime che vengono importate).

IL CAMBIO EURO/DOLLARO

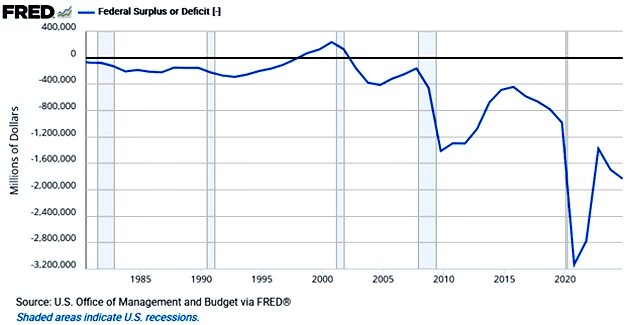

Il problema dei debiti pubblici e, conseguentemente, dei tassi e dell’inflazione, peraltro non è soltanto europeo, ma riguarda l’intero Occidente. Quello riportato nel grafico che segue è il deficit pubblico federale americano (al quale va anche sommato anche quello dei governi locali):

Non stupisce dunque che i rendimenti (cioè i tassi impliciti a lungo termine) dei bond emessi dal tesoro americano risultino oggi molto più alti di quanto non fossero fino all’estate scorsa. I tassi d’interesse del debito privato peraltro in genere seguono i rendimenti del Tesoro e questa è una iattura perché, se l’obiettivo delle banche centrali europee era ritardare o almeno ammorbidire il rischio di recessione economica, allora dovevano agire per ridurre i tassi a lungo termine, non lasciarli correre verso l’alto.

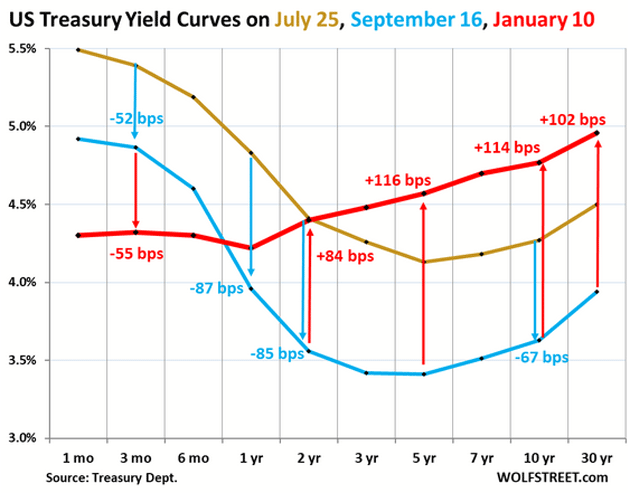

LA CURVA DEI RENDIMENTI TORNA POSITIVA

Il grafico che segue mostra come è mutata la “curva dei rendimenti” (cioè i tassi per ciascuna scadenza) dei titoli di stato americani nel corso della seconda parte del 2024 (da fine Luglio 2024 al 10 Gennaio 2025):

Come sui può ben vedere, i tassi a breve termine nella seconda metà de 2024 sono scesi di circa mezzo punto, ma quelli a lungo termine sono saliti del doppio (105 punti percentuali). E l’inclinazione della curva non sembra ancora nemmeno troppo accentuata, cosa che suggerisce l’ipotesi che la sua inclinazione potrebbe aumentare.

La macroeconomia ci insegna che una crisi del debito pubblico può riuscire a provocare una crisi finanziaria globale. E oggi la maggior parte dei paesi OCSE mostra un debito pubblico eccessivo. E l’incertezza circa la capacità di ripagare tale debito è fino ad oggi cresciuta con il tempo. Questo è anche il principale motivo per cui i tassi sono divenuti più alti per le scadenze più lunghe.

STAMPARE MONETA? O ATTRARLA ?

Certo, i governi possono sempre ripagare il debito stampando altra moneta, ma la storia recente ci insegna che stampare moneta crea inflazione, a volte fuori controllo. Ciò significa in termini di potere d’acquisto che il danaro che un giorno verrà rimborsato non varrà tanto quanto quello che è stato prestato. Ecco perché oggi chi sottoscrive titoli a lungo termine richiede tassi più alti: per mantenere il potere d’acquisto in previsione di un’inflazione che per il momento non sembra andare a zero.

Ma soprattutto i nostri vicini di casa (soprattutto: olandesi, austriaci, tedeschi e francesi) non ce lo farebbero fare. Noi non abbiamo più una banca centrale che può decidere una cosa del genere e la BCE sembra voler mantenere un atteggiamento molto restrittivo, nonostante la quasi-recessione. Hanno persino bacchettato la negoziabilità dei nostri crediti fiscali!

Dunque l’unica risposta per cercare di risollevare le sorti del nostro Paese sembra quella di riuscire ad attrarre capitali e finanziamenti dal resto del mondo, prospettando investimenti interessanti e limitandone la tassazione dei relativi rendimenti. Questo aiuterebbe a “lubrificare” l’economia reale del Paese e a sostenere la spesa per interessi. Non è facile, ma è anche molto difficile immaginare dell’altro…

Stefano di Tommaso