TUTTI GLI EFFETTI DEL “TRUMP TRADE”

Cosa succederà all’economia globale dopo la vittoria travolgente del presidente-eletto americano? E cosa succederà ai mercati finanziari dopo l’entusiasmo iniziale? Molti si attendono una profonda riorganizzazione del panorama economico e politico e, ovviamente, un rialzo dei profitti relativi a tutti i cosiddetti “Trump Assets”, a partire dai listini di borsa (e in particolare dai titoli ”energetici”), fino ai Bitcoin e alle azioni di Tesla. Anche il Dollaro americano ha reagito al rialzo sulla scia della speranza che il nuovo corso proietterà l’America verso politiche espansionistiche e “pro-business”. Ma chi rischia di fare maggiormente le spese del cambio di guardia al governo americano è l’Europa…

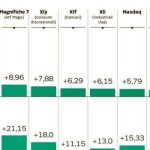

IL BALZO DELLE BORSE AMERICANE

I mercati finanziari hanno immediatamente registrato un notevole cambio di prospettive dopo la vittoria di Donald Trump e del suo partito politico negli Stati Uniti d’America. È stato subito ribattezzato Trump Trade, in memoria di ciò che era avvenuto esattamente otto anni fa. Non soltanto perché la sua vittoria non era scontata ed è stata invece travolgente, ma anche per il fatto che Trump, ora che controlla anche i due rami del Parlamento d’oltreoceano, è in grado di invertire seriamente le politiche attuali e di far crescere i profitti di molte aziende.

Nella settimana appena conclusa l’S&P 500 è salito del 4,7% . I Magnifici 7, composti da Microsoft (MSFT), Meta Platforms (META), Amazon.com (AMZN), Apple (AAPL), NVIDIA (NVDA), Alphabet (GOOGL) e Tesla (TSLA), sono balzati in avanti dell’8,3%.

I mercati finanziari hanno dunque avuto una reazione considerevole alle elezioni statunitensi ma in particolare sono le grandi società tecnologiche che hanno beneficiato di più, dal momento che la vittoria elettorale è stata determinata soprattutto da Elon Musk. Gli investitori hanno sostanzialmente celebrato un forte ritorno dell’ottimismo e stanno ora cercando di fattorizzare tutti i possibili effetti delle politiche preannunciate dal presidente eletto.

In effetti da candidato Trump aveva impostato tutta la sua campagna elettorale su tre misure “chiave”: 1) un taglio dell’imposta sui profitti aziendali dal 21% al 15%, 2) nuove tariffe sulle importazioni e 3) una forte limitazione all’immigrazione. Proviamo a scendere dunque in dettaglio.

IL TAGLIO DELLE TASSE E IL RISCHIO PER I TITOLI DI STATO

Esso significherà inequivocabilmente più ricchezza per le aziende americane e dunque una maggior capitalizzazione per le quotate. Ma è probabile che significherà anche una maggior propensione agli investimenti dal momento che i ritorni dei medesimi possono venire amplificati dalla minor tassazione dei profitti.

Una possibile conseguenza negativa tuttavia potrebbe essere l’impatto sul già importante deficit dei bilanci pubblici, che potrebbe contribuire al rialzo dei tassi sui titoli di stato, già in corso:

I DAZI SULLE IMPORTAZIONI

Anche per controbilanciare i tagli fiscali Donald Trump ha proposto l’imposizione di tariffe del 60% sul prezzo dei beni provenienti dalla Cina e fino al 20% su quelli provenienti dal resto del mondo. Ovviamente però ci vorranno molti mesi prima che i dettagli delle nuove politiche commerciali americane vengano alla luce.

In teoria la misura dei dazi è orientata a creare un forte incentivo a produrre o assemblare prodotti all’interno degli USA e dunque a sospingere gli investimenti industriali e le piccole e medie imprese, ma il rischio è che esse agiscano al rialzo sui prezzi finali dei beni acquistati dai consumatori, incrementandoli e dunque inflazionandoli. In teoria ciò dovrebbe avvenire in un contesto di inflazione calante, ma alcuni segnali recenti ne indicano invece una ripresa:

Se il quadro inflazionistico dovesse tornare a preoccupare però le politiche di Trump potrebbero risultare ulteriormente inflazionistiche. Difficile peraltro fare oggi previsioni a medio termine sull’inflazione, sebbene la sensazione, guardando il grafico sopra riportato, è che il suo rialzo non sia già terminato.

LA STRETTA SULL’IMMIGRAZIONE

Un’altra promessa di Trump, una stretta sull’immigrazione, potrebbe portare a salari dei lavoratori americani più alti, poiché molte aziende si troveranno ad affrontare un bacino sempre più ridotto di lavoratori costretti dal bisogno ad accettare lavori sottopagati.

Il Fondo Monetario Internazionale (che tuttavia sembra parteggiare per gli oppositori di Trump) lo scorso mese si era spinto a prevedere una decisa riduzione dell’attività economica globale se le tariffe, insieme alle regole migratorie più severe e a una conseguente restrizione del numero dei lavoratori disponibili, dovessero ridurre la capacità industriale e generare aspettative di riaccensione dell’inflazione dei prezzi, con ovvi effetti di possibile rimbalzo sul costo del denaro: secondo l’ FMI l’effetto combinato di tali politiche americane arriverebbe a ridurre dello 0,8% la produzione economica globale l’anno prossimo e l’1,3% nel 2026.

GLI EFFETTI DELLE ASPETTATIVE SUL COMMERCIO GLOBALE

I dazi annunciati potrebbero modificare in maniera decisiva i flussi degli scambi commerciali internazionali, ovviamente però questo dipenderà molto da come sarà concepita l’applicazione dell’eventuale regime tariffario. Un primo effetto praticamente certo sarà quello di far levitare le tariffe di spedizione e di logistica, dal momento che molti importatori americani si affretteranno a ricevere e immagazzinare merci provenienti dal resto del mondo prima dell’insediamento della nuova amministrazione presidenziale.

Un effetto collaterale di questa frenesia prima che vengano chiusi i cancelli riguarda già i titoli azionari delle grandi società di spedizione quotate in borsa, scesi in modo consistente già dal primo giorno dopo il risultato delle votazioni.

LE ATTESE RELATIVE AI CAMBI VALUTA E AI TASSI D’INTERESSE

L’incertezza relativa al costo del lavoro, ai prezzi dei beni importati e, conseguentemente, all’inflazione, potrebbe spingere la Federal Reserve Bank of America a cambiare il proprio orientamento oggi indirizzato ad un allentamento delle restrizioni monetarie e a un calo dei tassi d’interesse da questa governati direttamente (quelli a breve termine).

L’impatto delle aspettative relative al possibile rialzo dei tassi d’interesse (quelli a medio e lungo termine, come si è visto dal grafico sopra riportato dei rendimenti dei titoli di stato sono già impostati all’insù) sta facendo levitare le quotazioni in borsa delle principali banche internazionali, anche perché si creerebbe un maggior divario tra i tassi americani e quelli europei, che viceversa dovranno ora, quasi di necessità, scendere maggiormente per favorire gli investimenti in un’economia che fa molta fatica a riprendere la corsa.

Questo meccanismo, già in atto dalla scorsa settimana, sta favorendo l’apprezzamento del Dollaro Americano (soprattutto sull’Euro, ma anche sulle divise di conto asiatiche) e, al tempo stesso, induce una riduzione dei costi in Dollari per le importazioni e dunque aiuta a tenere a bada l’inflazione interna americana.

I SETTORI CHE POTRANNO AVERE UN BENEFICIO DAL “TRUMP TRADE”

Secondo un recente rapporto di Goldman Sachs, la rielezione di Trump comporterà probabilmente un incremento della spesa per la difesa da parte dei paesi dell’Unione Europea, con un costo stimato pari allo 0,5% del PIL ogni anno. Anche le azioni della difesa dall’altra parte dell’Atlantico potrebbero registrare maggiori afflussi, poiché in passato “Trump ha aumentato la spesa per la difesa nel suo primo mandato da presidente e probabilmente farà lo stesso anche questa volta” Le azioni delle principali aziende produttrici di sistemi per la difesa hanno infatti già “festeggiato” con cospicui apprezzamenti la vittoria elettorale di Trump.

Anche l’approccio volto a favorire la ricerca e l’estrazione di risorse energetiche tradizionali (gas e petrolio in primis) anticipato dalle politiche economiche promesse da Trump, nonché l’impegno ad assegnare più permessi per le esportazioni di Gas hanno già alimentato le quotazioni delle azioni delle principali società petrolifere. Questo, unito alla prospettiva di una regolamentazione più flessibile, potrebbe dare una vera spinta alle azioni del comparto energetico. Parallelamente è tuttavia previsto un calo degli investimenti in titoli emessi da aziende che promuovono investimenti a favore dell’ESG (Environmental, Social, Governance). Trump potrebbe orientare diversamente (e ridurre) gli investimenti in sostenibilità ambientale nell’intero Occidente.

Le banche viceversa potrebbero risultare le vincitrici assolute dei prossimi quattro anni, non soltanto per le attese di tassi d’interesse crescenti (e dunque anche della forbice di intermediazione del denaro), ma anche per l’attesa riduzione delle regolamentazioni introdotte in precedenza dall’amministrazione Biden e per la necessità di finanziare un maggior volume complessivo di investimenti.

Le banche viceversa potrebbero risultare le vincitrici assolute dei prossimi quattro anni, non soltanto per le attese di tassi d’interesse crescenti (e dunque anche della forbice di intermediazione del denaro), ma anche per l’attesa riduzione delle regolamentazioni introdotte in precedenza dall’amministrazione Biden e per la necessità di finanziare un maggior volume complessivo di investimenti.

LE CRIPTOVALUTE DIVERRANNO MONETA LEGALE?

Un’altra scommessa (già vinta dalle prime ore dopo la vittoria repubblicana) è relativa al ruolo del Bitcoin. La criptovaluta più diffusa al mondo è salita ai suoi massimi storici il giorno del risultato delle elezioni e potrebbe trarre vantaggio anche a lungo termine dalla promessa di Trump di rendere l’America “la capitale delle criptovalute del pianeta”, così come potrebbe beneficiare in funzione della prospettiva di allentare la regolamentazione sulle attività relative alle monete digitali, cosa che potrebbe rilanciare l’interesse per le medesime quali strumenti di investimento.

Per converso i settori più sensibili ai possibili incrementi dei tassi di interesse, come l’immobiliare, i beni di consumo, le produzioni dei beni di prima necessità e i servizi di pubblica utilità, sono stati i più colpiti dal Trump Trade, a causa delle aspettative che la Fed potrebbe rallentare o addirittura fermare l’era dei tagli dei tassi. Le politiche proposte da Trump, come tagli alle tasse, deregolamentazione e tariffe di importazione più elevate, puntano con decisione verso un’inflazione più elevata e un conseguente rafforzamento del dollaro.

ADESSO I TASSI DELL’EUROZONA DOVRANNO SCENDERE ANCORA

Secondo il medesimo rapporto di Goldman Sachs, la produzione economica europea potrebbe subire un colpo dello 0,5% in termini di PIL reale, con la Germania che affronta una contrazione dello 0,6% e l’Italia un calo dello 0,3%. Le proiezioni di crescita dell’eurozona sì riducono dunque allo 0,8% nel 2025 e all’1,0% nel 2026, al di sotto delle previsioni precedenti e delle aspettative degli analisti. I tassi di interesse della BCE, inizialmente previsti al 2% nel 2025, ora dovrebbero dunque scendere ancora, all’1,75%, con un ulteriore taglio di 25 punti base previsto entro luglio 2025.

I MERCATI BORSISTICI

Sino ad oggi le borse americane sono state le maggiori beneficiarie della vittoria di Trump, non soltanto per la loro prevalenza sul resto del mondo in termini di redditività e liquidità, e nemmeno solo per la promessa di tagliare le imposte. Sono state comunicate infatti -più o meno nelle stesse ore- nuove misure di stimolo alla crescita economica varate dalla Cina e gli analisti immaginano che le politiche dell’amministrazione repubblicana stimoleranno nuovi cospicui investimenti industriali, i cui effetti percepiti sono evidentemente positivi. Dunque insieme alla borsa americana anche quelle cinesi hanno registrato cospicui incrementi.

I settori in crescita che avranno la maggior possibilità di beneficiare di tagli fiscali e dei maggiori rischi sistemici, tra cui le imprese a più elevata tecnologia, i beni di consumo discrezionali e servizi di comunicazione, sono stati già premiati dalle borse di tutto il mondo.

LE PROSPETTIVE PER L’UNIONE EUROPEA

All’opposto occorre notare che i mercati azionari del vecchio continente sono rimasti notevolmente sotto pressione dopo le notizie del 6 Novembre, nonostante l’ottimismo generale degli investitori. A contribuire in tale direzione le grandi incertezze relative alla politica e all’economia tedesche e il rischio che, nei prossimi due mesi in cui l’amministrazione democratica resterà al comando alla Casa Bianca, la guerra Russo-Ucraina possa subire una decisa accelerazione. Non per nulla le previsioni economiche dell’Eurozona sono state tagliate dopo la vittoria di Trump.

I dati della Commissione europea indicano che l’Unione europea ha esportato 502,3 miliardi di euro di beni negli Stati Uniti nel 2023, con macchinari e veicoli che rappresentano quasi 207,6 miliardi di euro di questo totale. Le sole esportazioni di auto ammontavano a circa 40 miliardi di euro, con la quota maggiore proveniente dalla Germania. Ora la prospettiva di tariffe statunitensi su questi settori critici ha già avuto un impatto sulle azioni delle case automobilistiche tedesche.

Secondo il già citato rapporto, Goldman Sachs ha di conseguenza abbassato le sue proiezioni di crescita per l’eurozona allo 0,8% nel 2025 e all’1,0% nel 2026, entrambe al di sotto delle previsioni precedenti e delle aspettative del consenso.

Infine occorre osservare che le tendenze della spesa per armamenti crescono a dismisura con l’arrivo di un presidente americano poco propenso a supportare le politiche fortemente interventiste in Ucraina dell’Unione Europea. Oltre alle implicazioni economiche sulle possibili tariffe più elevate alle esportazioni verso gli USA, la rielezione di Trump comporta infatti pressioni sulla spesa militare dell’Europa. Se Unione Europea e Regno Unito mantenessero l’attuale impostazione di supporto quasi illimitato alle spese militari dell’Ucraina, dovendo compensare il sostanziale abbandono del fronte di guerra da parte delle forze militari americane potrebbero trovarsi persino a superare l’obiettivo di spesa per armamenti e apparati militari recentemente proiettato dalla NATo al 2% del PIL, e sarebbero costretti ad affrontare un notevole esborso finanziario.

Solo a margine occorre peraltro affrontare l’eventualità che questo scenario, qualora rimanesse immutato, potrebbe acuire le attuali tensioni politiche interne all’Europa, rallentandone o addirittura invertendone l’ulteriore integrazione. Non per nulla Trump ha già fatto sapere che preferirà trattare con le singole nazioni piuttosto che con Draghi o la Commissione di Ursula von Der Leyen.

Stefano di Tommaso