CHI VENDE I TITOLI A REDDITO FISSO ?

Le borse valori continuano a segnare nuovi massimi mentre le banche centrali promettono di tagliare il costo del denaro e il prezzo dell’oro continua a schizzare verso l’alto, ma ciò nonostante i prezzi dei titoli di stato a più lunga scadenza sono tornati a scendere (e i loro rendimenti a crescere). Cosa succede? Dobbiamo allarmarci per l’andamento futuro dei mercati finanziari? E’ soltanto l’effetto delle elezioni americane? Oppure c’è dell’altro? E soprattutto questa cosa avrà influenza sul costo del denaro per le imprese? Come sempre: “dipende” ! In questo articolo proviamo a chiederci da che cosa.

Non sono soltanto le aspettative relative alle elezioni presidenziali a influire sulle attese al rialzo dei tassi d’interesse a medio e lungo che stiamo vedendo sui mercati internazionali: numerose questioni concorrono ad alimentare una discesa dei corsi dei titoli a reddito fisso quotati più o meno di tutto il mondo, cosa che comporta una conseguente crescita dei loro rendimenti impliciti.

Innanzitutto occorre osservare quanta liquidità circola sul mercato: essa evidentemente non è eccessiva anche perché la domanda di denaro che proviene dalle aste dei titoli di stato di tutto l’Occidente sembra superare l’offerta.

LA RISALITA DEI “PREMI A TERMINE”

Ma occorre anche citare la rimonta delle aspettative per i tassi d’interesse dei prossimi mesi (evidentemente maggiore, nonostante che le banche centrali abbiano affermato di voler proseguire a tagliare i tassi d’interesse che esse controllano: cioè quelli a breve termine). La crescita dei “premi a termine” riduce la necessità di tagliare i tassi per le banche centrali.

C’è dunque il serio rischio che la Federal Reserve ancora una volta rinvii il calo dei tassi d’interesse, e questa a sua volta sembra essere la prima causa della risalita dei premi a termine. Non per nulla tanto la banca centrale americana quanto quella europea continuano a dichiararsi “data dipendent” cioè di voler restare alla finestra a veder cosa succederà, senza alcuna voglia di esprimere una “forward guidance”, come avevano fatto in passato. L’altra possibile causa è l’aspettativa di maggiori deficit se Trump dovesse vincere le elezioni, con conseguenze in termini di ulteriori stimoli ad un’economia già in crescita e però anche maggior debito pubblico.

LA ”CURVA DEI RENDIMENTI”

La crescita dei premi a termine peraltro si accompagna con un’inclinazione (finalmente) positiva della ”curva dei rendimenti” (l’insieme dei tassi d’interesse per ciascuna scadenza che normalmente sono più alti per le scadenze più lontane) mentre fino a pochi mesi fa essa aveva una pendenza invertita, cioè i tassi a breve termine superavano quelli a lungo termine. Vale a dire che mentre le banche centrali abbassano (seppur di poco e poco alla volta) i tassi d’interesse per il rifinanziamento delle banche commerciali, i titoli di stato a medio e lungo termine stanno scendendo di prezzo negli ultimi mesi, esprimendo dunque rendimenti crescenti. A questo proposito occorre ricordare che i mercati monetari stanno ancora stimando circa l’85% di possibilità che la Fed taglierà i tassi di un ulteriore 0,25% il mese prossimo e di un ulteriore 1,35% in totale entro la fine del 2025.

IL PREVALERE DELLO SCENARIO DI “NO LANDING”

Il fenomeno della risalita dei tassi a medio lungo termine si può collegare alla recente caduta delle aspettative di una recessione economica in arrivo negli Stati Uniti (l’Europa merita come sempre un discorso a parte) ma, poiché gli USA esprimono i maggiori volumi di scambi sui mercati finanziari, quello che succede sulle piazze finanziarie d’oltreoceano si riflette inevitabilmente anche in quelle del vecchio continente, a prescindere dalla mancata crescita dell’economia europea.

Si è parlato a lungo di “atterraggio morbido” ma ciò che si sta materializzando ora è l’assenza di alcun “atterraggio”. L’economia globale continua cioè a “tirare”. Anzi, si temeva che la recessione arrivasse proprio nel momento in la curva dei rendimenti -da anni invertita- sarebbe tornata a inclinarsi positivamente. Così è successo più volte in passato e si pensava di poter applicare l’analogia anche alla congiuntura attuale quale segnale di allerta. Al contrario oggi sembra che i tassi a medio e lungo termine crescano anche perché l’economia americana (ma anche quella globale) viaggia oramai a ritmi di crescita annui superiori al 3% e comporta una buona dinamica tanto di consumi quanto degli investimenti.

LE COMMODITIES SONO SALITE MA PETROLIO E GAS RESTANO STABILI

Per fortuna la tendenza globale ad una maggior domanda di beni e servizi non si è quasi per niente tradotta nel rialzo dei prezzi dell’energia (e delle materie prime a questa legate), a causa di una buona dinamica dell’offerta, proprio di petrolio e gas. Se invece i loro prezzi fossero ripartiti verso l’alto si sarebbe potuta temere una nuova ondata d’inflazione. Occorre tuttavia tener presente la forte pressione esercitata dall’amministrazione democratica della Casa Bianca sui vari paesi produttori di petrolio affinché il prezzo dell’oro nero restasse stabile. Difficile invece prevedere cosa succederà dopo il 5 Novembre, che oramai è tra una settimana.

I PROFITTI NON SCARSEGGIANO

Lo scenario che si prospetta per le prossime settimane insomma resta piuttosto positivo, pur lasciandosi polarizzare dalle diverse aspettative relative a quale dei contendenti dovesse vincere le elezioni. Questo significa non soltanto che le imprese continuino a prevedere buoni profitti netti, ma anche che questi ultimi si traducono in livelli elevati delle quotazioni azionarie, seppur in parallelo ad una crescita importante della volatilità dei corsi. Anche perché chi disinveste dai titoli a reddito fisso con buona probabilità indirizza i suoi risparmi su quelli azionari.

NONOSTANTE LA VOLATILITÀ LE BORSE POTREBBERO RESTARE TONICHE

Dunque l’inaspettata prosecuzione della crescita dell’economia globale aiuta i profitti delle grandi multinazionali (soprattutto quelle più tecnologiche) a restare elevati, e questo è ciò che più è servito sino ad oggi per evitare grandi scossoni ai mercati borsistici. Senza considerare il fatto che i tassi d’interesse in termini reali (cioè al netto dell’inflazione) sono oggi probabilmente sui massimi possibili e che se essi continueranno a crescere sarà principalmente perché l’inflazione persiste (o addirittura si ravviva).

In tal caso ancora una volta potremmo assistere ad un calo delle quotazioni del reddito fisso e ad ulteriori rialzi dei listini azionari. Il tutto però in un contesto di maggior confusione la quale non potrà che alimentare la volatilità dei mercati.

IL RISCHIO DI UNA NUOVA ONDATA INFLATTIVA NON È SCONGIURATO

Il punto tuttavia è che, sinanco qualora le quotazioni di energia e Commodities restino bassi, l’economia potrebbe ugualmente tornare a surriscaldarsi a causa della necessità di ulteriore spesa pubblica, investimenti infrastrutturali e per il riarmo globale, degli investimenti relativi all’iper-digitalizzazione e all’intelligenza artificiale, senza dimenticare la costante crescita della spesa privata per i sempre più costosi beni di consumo durevoli.

Ovviamente queste tendenze -qualora non smentite- non potranno che far levitare tanto il prezzo dei servizi quanto il valore delle retribuzioni dei lavoratori. Si rischierebbe quindi di generare stavolta un’inflazione dei prezzi molto più “canonica” (cioè -come avvenuto spesso in passato- derivante da eccesso di domanda) rispetto a quella degli ultimi due anni, che era stata invece generata principalmente dal rialzo dei prezzi di materie prime e energia.

MA CHI HA VENDUTO IL REDDITO FISSO?

Sebbene le banche centrali abbiano chiaramente fatto sapere che intendono continuare a ridurre la dimensione del propri bilanci (riducendo conseguentemente i titoli di stato che hanno in pancia), altri dati di mercato sembrano tuttavia mostrare che a vendere i titoli a reddito fisso siano stati soprattutto i grandi fondi di investimento e gli Hedge Funds, i quali hanno con ogni probabilità levereggiato questa manovra in termini fortemente speculativi. Cosa che lascerebbe spazio ad una certa volatilità prossima ventura, anche solo semplicemente per far luogo a eventuali “ricoperture” di vendite allo scoperto. Dunque non vi è ancora certezza alcuna al riguardo del fatto che si sia instaurata una tendenza netta alla risalita dei tassi d’interesse a medio e lungo termine.

Sicuramente dunque, sulla scia delle banche centrali, la speculazione ha messo a segno un colpo da maestro, dato anche l’elevatissimo livello dei listini azionari e dunque presumendo una certa propensione dei risparmiatori a monetizzare qualche profitto per posizionarsi su investimenti apparentemente più tranquilli quali i titoli di stato. E su questi invece hanno trovato una trappola. Ma quanto può durare questa “speculazione”?

I TASSI RIPRENDERANNO A SALIRE ?

Cosa potrà succedere in seguito ovviamente non può saperlo nessuno, dal momento che l’inflazione -senza che petrolio e materie prime tornino a galoppare- non potrà andare molto lontano. E sul mercato delle Commodities sappiamo che c’è più offerta che domanda. Diverso sarebbe però se ancora una volta la Cina smentisse i pronostici che la vedono rallentare la crescita (cosa che ha qualche probabilità di verificarsi). Al momento i recenti stimoli di politica monetaria non sono riusciti a ribaltare l’andamento riflessivo del mercato finanziario interno cinese che rischia una “giapponesizzazione” (tassi bassi molto a lungo). Ma le cose potrebbero anche cambiare!

Uno scenario possibile, con Trump alla Casa Bianca che applica nuovi dazi alle importazioni e la Cina che torna a galoppare e a comperare più petrolio e gas, potrebbe viceversa porre le condizioni per una nuova ondata di inflazione. Statisticamente però è poco probabile perché la tendenza sembra essere quella di una Cina che riesce a ottenere una parte crescente del suo fabbisogno di commodities dai BRICS a prezzi calmierati.

Uno scenario possibile, con Trump alla Casa Bianca che applica nuovi dazi alle importazioni e la Cina che torna a galoppare e a comperare più petrolio e gas, potrebbe viceversa porre le condizioni per una nuova ondata di inflazione. Statisticamente però è poco probabile perché la tendenza sembra essere quella di una Cina che riesce a ottenere una parte crescente del suo fabbisogno di commodities dai BRICS a prezzi calmierati.

SCENDERÀ IL COSTO DEL DENARO PER LE IMPRESE?

Se l’inflazione nel mondo potrebbe tornare a crescere soltanto in presenza di un aggravamento delle tensioni belliche, allora si può presumere che le banche centrali continueranno nella loro politica di monetizzazione progressiva dei debiti pubblici, contribuendo in tal modo ad evitare strappi sui mercati dei titoli di stato. Lo scenario più probabile dunque è quello di una stabilizzazione dell’attuale situazione. Cosa che potrebbe permettere un maggior afflusso di liquidità al mercato dei capitali, che in tal modo sarà più propenso a sottoscrivere finanziamenti alle imprese e titoli di nuova emissione.

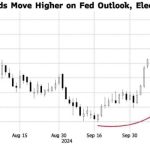

Occorre tuttavia precisare che ciò riguarderà più probabilmente le imprese di non piccola dimensione, capaci di esprimere un piano industriale credibile e un Rating (la ratifica ufficiale del merito di credito). Le imprese più piccole dovranno invece fare i conti con la progressiva riduzione della propensione delle banche commerciali a far loro credito a medio e lungo termine. Con la scomoda alternativa di doversi ricapitalizzare facendo scendere il grado di indebolimento ovvero di riuscire ad accrescere nettamente le loro dimensioni aziendali. Si veda ad esempio dov’è arrivato il costo dei mutui immobiliari negli USA:

Stefano di Tommaso