LA RECESSIONE ORA È PIÙ PROBABILE

Mentre gli ultimi dati economici forniscono segnali negativi la Federal Reserve Bank of America (FED) ha ignorato le attese e non ha abbassato i tassi, scatenando il panico sui mercati finanziari, che hanno chiuso una settimana molto negativa e ne hanno iniziato una addirittura peggiore. Il “sell-off” ha riguardato tutte le borse valori del pianeta ma si è concentrato sulle due categorie che fino a ieri erano sugli scudi: le tecnologie e la finanza. A complicare poi il quadro congiunturale si aggiunge la quasi certezza di un nuovo conflitto mediorientale che getta altra benzina sul fuoco del panico.

LA RECESSIONE E’ INEVITABILE ?

Non ci sono al momento segnali assoluti recessione in America e l’Europa arrancava da tempo. Ma si accumulano molti elementi che la rendono più probabile. E se la fiducia degli operatori scema e i consumi flettono, allora il costo troppo alto del denaro inizia a pesare molto più di prima. Scoraggia gli investimenti che aiuterebbero il diffondersi delle nuove tecnologie e riduce l’incentivo alle fusioni e acquisizioni tra imprese, le quali generano efficienza e rilanciano le iniziative di sviluppo.

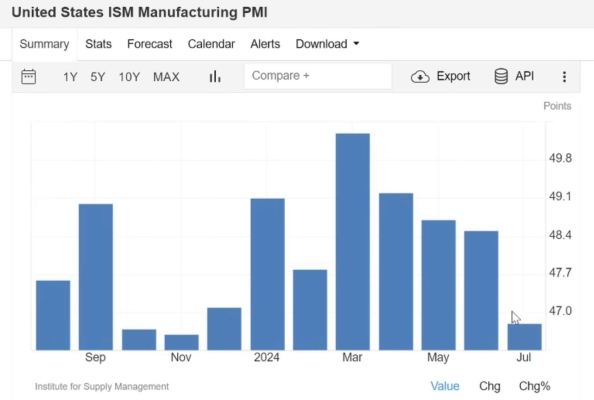

Proprio negli USA, cioè nella patria delle grandi multinazionali tecnologiche e dei più importanti costruttori di armamenti (in un momento in cui tutto il mondo li sta rinnovando), l’indice dell’attività manifatturiera ha continuato a scendere negli ultimi otto mesi di fila!

Dato anche il peso degli enormi debiti pubblici dell’Occidente che necessitano continuamente di essere rifinanziati (sino a ieri a tassi pericolosamente crescenti), si diffonde ora il timore di passare in poco tempo dall’inflazione alla recessione senza alcun ammortizzatore.

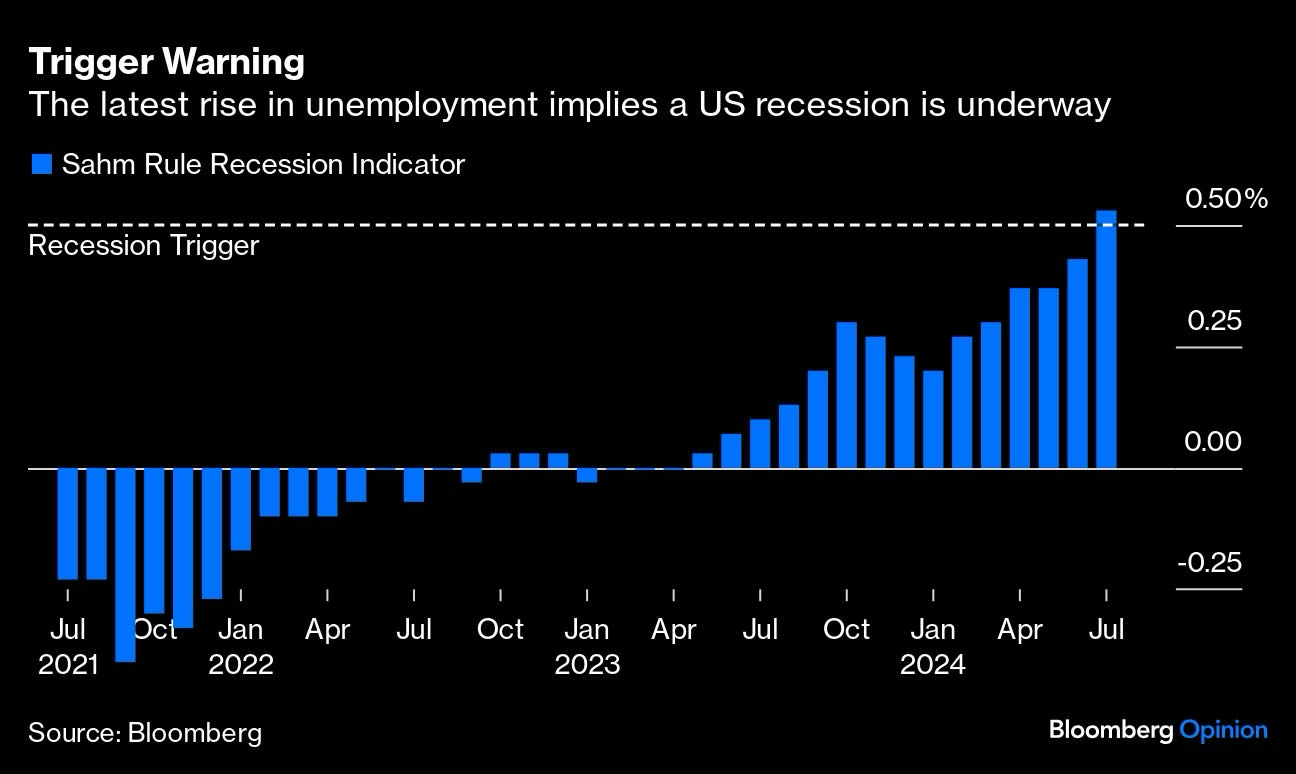

LA SAHM RULE

C’è un indicatore in proposito che non si è praticamente sbagliato mai in precedenza: la cosiddetta Sahm Rule, che stavolta sembra aver superato la soglia di attenzione (che nel grafico qui sotto viene chiamato “recession trigger”).

I MERCATI FINANZIARI

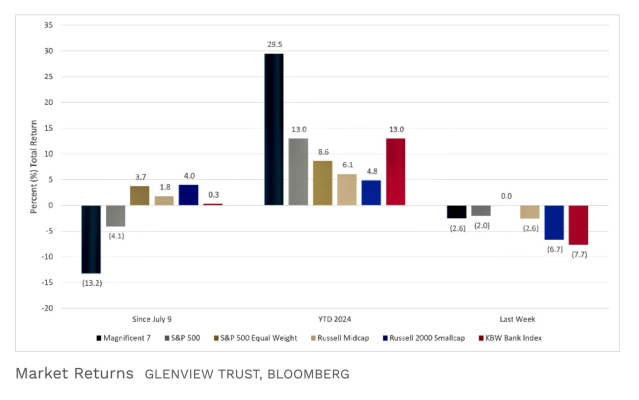

Nell’ultima settimana hanno stigmatizzato questa preoccupazione generalizzata e di conseguenza i listini sono calati bruscamente, in funzione di una doppia rotazione dei portafogli da parte dei gestori del risparmio: da un lato si diffonde una certa sfiducia nella capacità delle “big tech” di trasformare i grandi investimenti nelle nuove tecnologie legate all’intelligenza artificiale in maggiori profitti. Cosa che ha generato una forte presa di beneficio sui titoli delle multinazionali tecnologiche e poi nella giornata di lunedì 5 agosto si è trasformato in panico: la borsa di Tokyo addirittura ha segnato un -12,4% in un giorno solo, cosa che non accadeva da quasi 40 anni!

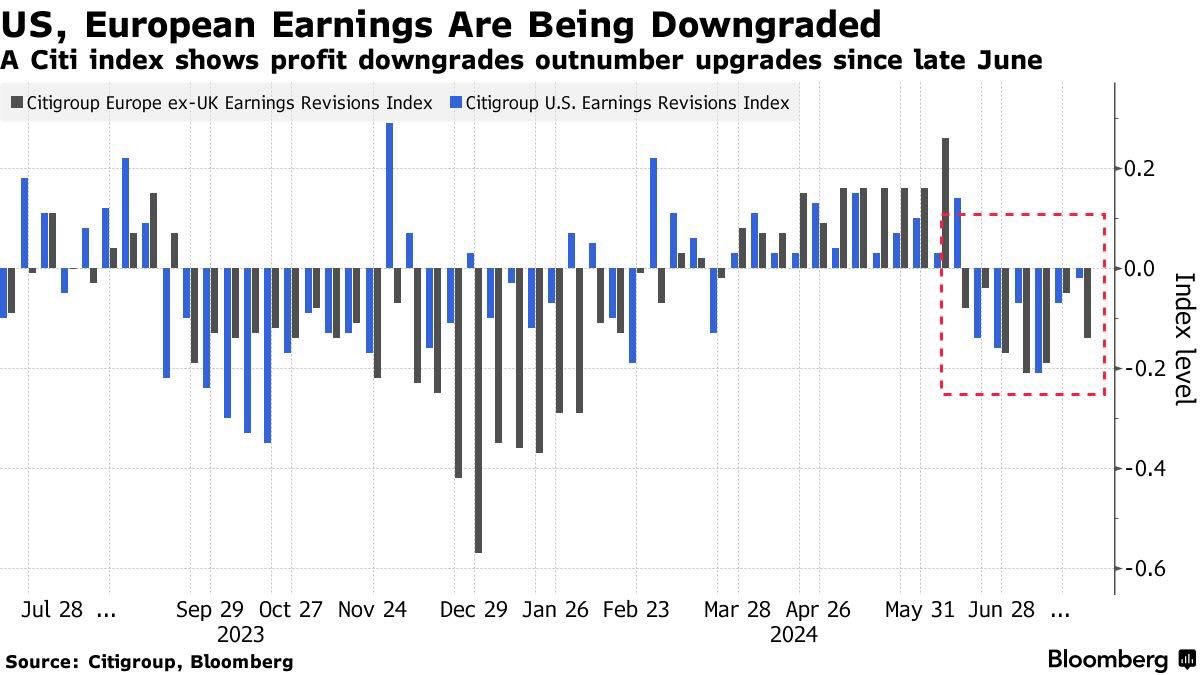

Non sarebbe la prima volta che l’intervento tardivo delle banche centrali nel ridurre i tassi d’interesse sortisca l’effetto di stroncare l’economia. Ma la vera recessione che potrebbe interessare le borse valori sarebbe invece quella dei profitti: questi dipendono dalla capacità dei consumatori di mantenere la loro propensione alla spesa anche in presenza di un credito più caro. Cosa che a sua volta è funzione dell’occupazione e dell’incremento dei salari. Qui sotto un indice elaborato da Citibank che non promette nulla di buono:

Ma la rotazione dei portafogli più imponente è quella della transizione dal mercato azionario a quello del reddito fisso (per motivi prudenziali) e dalle attività finanziarie ai beni-rifugio (come i metalli preziosi), in risposta alle attese di un calo generale dei consumi e della progressiva perdita di valore delle principali divise di conto valutario (a causa della monetizzazione dei debiti pubblici) ha già provocato sul reddito fisso un deciso calo dei rendimenti che i mercati attendevano dalle banche centrali.

IL CROLLO DEL3L’INDICE AZIONARIO EUROPEO STOXX 600

Tutto ciò rilancia per l’Occidente il rischio di mancare quel “soft landing” (atterraggio morbido) che avrebbe aiutato a sostenere gli investimenti per la diffusione dell’intelligenza artificiale e per la transizione ecologica. Avrebbe cioè tenuto in piedi quei programmi di spesa delle imprese che a loro volta sostengono l’occupazione e consentono loro di incrementare il gettito fiscale delle amministrazioni pubbliche in costante deficit.

L’EUROPA È IN RITARDO ANCHE SULLE ASPETTATIVE

Il fatto è che la capacità di spesa dei consumatori era già stata messa a dura prova dai morsi dell’inflazione (soprattutto in Europa). E oggi i settori più colpiti dal calo delle aspettative di valore sono quelli più dipendenti dall’atteggiamento dei consumatori. I tassi elevati nel credito al consumo danneggiano soprattutto la spesa per beni durevoli, come ad esempio i veicoli, gli elettrodomestici i mobili e la spesa per le abitazioni.

Non è tuttavia un caso che i consumatori più ottimisti della zona euro sembrano quelli residenti in una delle aree apparentemente più in crisi d’Europa: la Germania. La contraddizione tra la fiducia dei consumatori e il calo del prodotto interno lordo è stata evidenziata la settimana scorsa, quando il paese che pare l’unico dell’Euro-zona ad aver subito un forte calo industriale anche nel secondo trimestre dell’anno ha, al tempo stesso, mostrato un deciso miglioramento dell’atteggiamento dei suoi consumatori: secondo un indicatore pubblicato dalla Commissione europea, essa è ora appena al di sotto del livello in cui si trovava a febbraio 2022, cioè prima della guerra in Ucraina e del violenta risalita dell’inflazione. Né la Francia né l’Italia sono minimamente vicine a quella soglia.

La divergenza tra i consumatori tedeschi, può tuttavia essere spiegata almeno in parte dall’importante adeguamento degli stipendi al maggior costo della vita, che in Germania è stato più consistente che altrove. Nel primo trimestre del 2024 i lavoratori tedeschi hanno registrato addirittura il più elevato aumento dei salari reali dal 2008.

Tuttavia, quale che sia la ragione per cui i consumatori tedeschi sono più tranquilli di quelli del resto d’Europa, questa potrebbe durare poco se le imprese non riusciranno a continuare ad aumentare i salari. Il numero di fallimenti in Germania è ai massimi dall’estate del 2016 e sino ad oggi i sussidi pubblici hanno evitato il peggio.

DIFFICILE FARE PREVISIONI

La recessione, sinanco quella severa (che per adesso non sarebbe nemmeno immaginabile) non è perciò quasi mai univoca, né generalizzata o globale. A volte essa riguarda soltanto alcuni territori, altre volte soltanto determinati settori economici, altre ancora determinate zone valutarie. Anche per questi motivi è difficile prevederla. E qualche giornata di “svendite” per le borse valori non è sufficiente a decretarne una in grande stile.

Senza contare ciò che ci insegna la storia recente: poco prima dell’elezione a presidente USA di Donald Trump (nel periodo Agosto-Ottobre 2016) si reputava inevitabile una recessione, che invece subito dopo l’elezione di qs ultimo si è dissolta nel nulla, a seguito delle politiche fiscali espansive da lui adottate e del conseguente recupero di entusiasmo e fiducia degli operatori economici.

Anche quest’anno dunque potrebbe andare così, ma il problema potrebbe risiedere in ciò che succede nel frattempo. I quattro mesi che ci separano dall’insediamento di un nuovo presidente americano potrebbero farci vedere nuovi cali nei consumi e ulteriori tensioni geopolitiche, le quali a loro volta getterebbero un’ombra sinistra sui debiti pubblici e sulla loro sostenibilità, vale a dire sui tassi d’interesse a lungo termine, che notoriamente dipendono assai meno dalle manovre delle banche centrali.

I TIMORI PER UN NUOVO CONFLITTO IN MEDIO-ORIENTE

Le guerre tra l’altro storicamente finiscono per far innalzare il costo delle materie prime ed esacerbare le tensioni sui cambi per i paesi emergenti, perché i disordini favoriscono la valuta che ancora oggi costituisce di per sé una riserva: il dollaro americano. Il loro maggior costo manterrebbe viva l’inflazione dei prezzi proprio mentre lo sviluppo economico si riduce.

Ma quest’ultimo resta solo un timore perché fino alla scorsa settimana i prezzi di petrolio e materie prime erano in discesa.

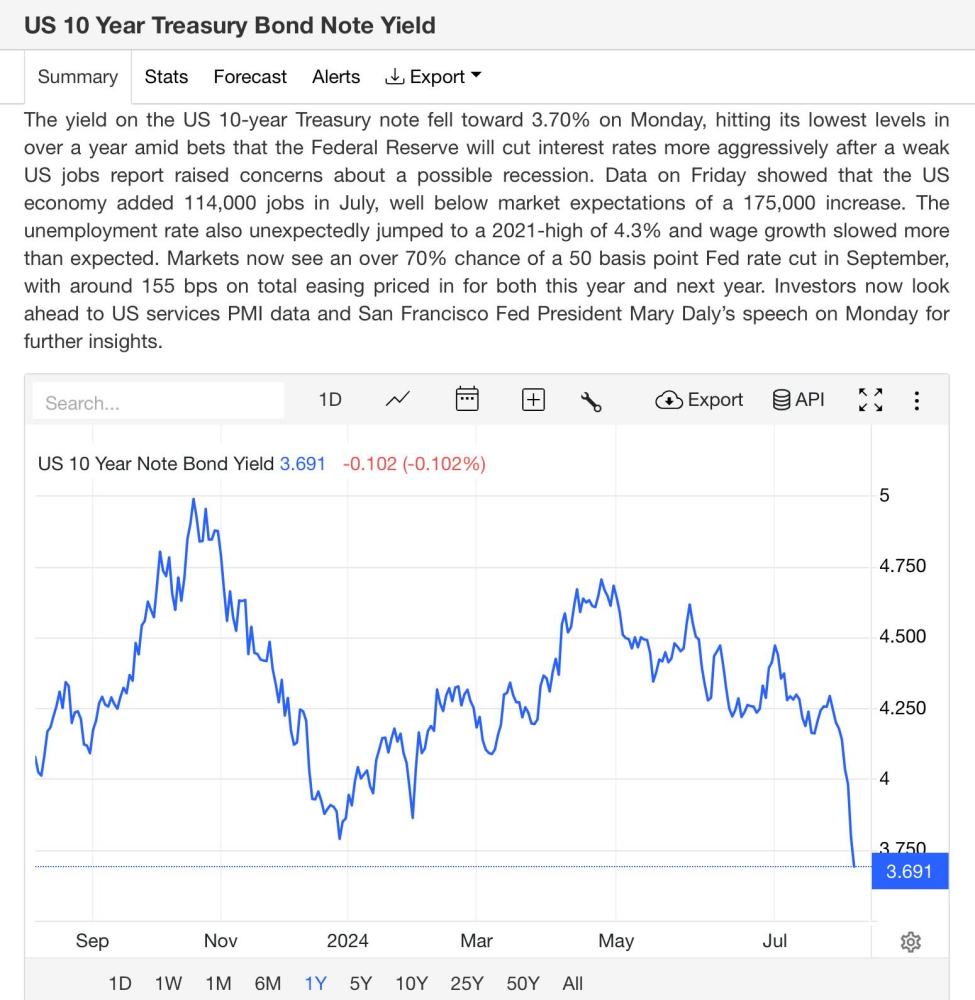

Anche i timori per i tassi d’interesse appaiono al momento ingiustificati a causa della citata grande rotazione dei portafogli che, spostando denaro dalle borse al reddito fisso, ne calmiera i rendimenti. Ora poi ci si mette il sell-off sulle borse, che ha provocato un deciso calo nei rendimenti, come si può vedere dal grafico qui riportato:

CONCLUSIONI

È corretto dedurne che la recessione è già arrivata? Probabilmente ancora no ma si diradano le speranze di un atterraggio morbido. Anche se il lunedì nero appena vissuto non presagisce automaticamente la prosecuzione dei crolli dei listini a meno di nuovi “cigni neri” come la guerra o altre disgrazie planetarie. Come sempre i momenti di maggiore volatilità dei mercati possono costituire una vantaggiosa occasione di guadagno per chi ha sangue freddo e liquidità da investire, soprattutto dove c’è più valore. Il panico non è mai un buon consigliere.

Ma se anche la nuova guerra del Medio Oriente sarà evitata, l’economia reale in Occidente appare comunque in frenata, cosa che dovrebbe dissuadere dallo sbilanciarsi su nuove speculazioni sui titoli tecnologici, come sul fatto che il calo dei rendimenti che dovrebbe concretizzarsi nella seconda parte dell’anno sgonfierà la capacità degli istituti di credito di continuare a fare ottimi profitti.

Difficile invece dire se si sgonfieranno le quotazioni dei beni rifugio, dal momento che la svalutazione monetaria dovrebbe sostenerli. Ma le criptovalute al momento sono crollate anch’esse, dunque non è detto. Molto dipenderà dalla possibilità che le tensioni geopolitiche rientrino nei ranghi. La prudenza però al momento è d’obbligo: il mese di Agosto riserva quasi ogni anno formidabili sorprese. E quello attuale è anche un anno bisestile…

Stefano di Tommaso