")

DEBITO E POLITICA FRENANO L’ECONOMIA

Il 2024 è un anno elettorale per buona parte delle nazioni dell’Occidente e i segnali che stanno emergendo dalle votazioni indicano tutti la voglia di cambiamenti profondi da parte degli elettori ma questa, per varie ragioni, è facile pronosticare che sarà in buona parte disattesa. Appare dunque probabile un prossimo futuro caratterizzato da molta confusione a livello politico, cosa che avrà al tempo stesso conseguenze negative e positive per l’economia. Conseguenze che riguardano il possibile rallentamento tanto dello sviluppo economico quanto della marcia a tappe forzate verso digitalizzazione e tutela dell’ambiente, nonché una più che probabile crescita ulteriore della spesa pubblica (e quindi anche del debito).

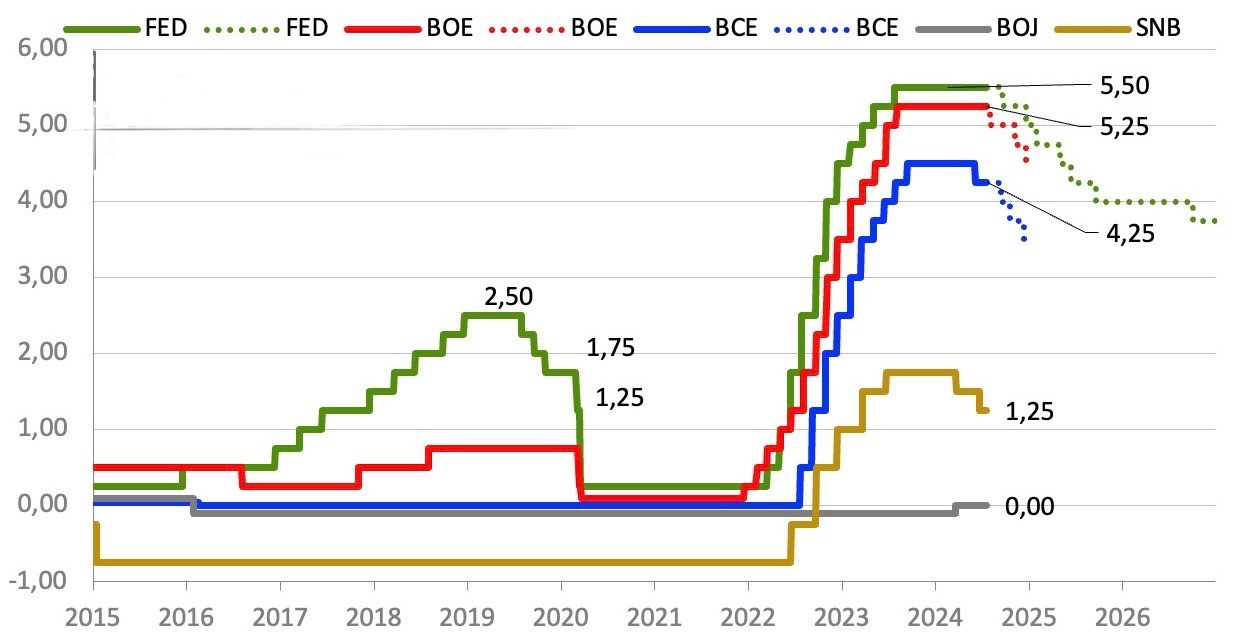

I TASSI SCENDERANNO A FATICA

La crescita del debito pubblico però ha già mostrato l’evidente conseguenza della difficoltà di rifinanziarne le scadenze, cosa che spingere le banche centrali ad agire in supporto delle emissioni, tornando ad incrementare le dimensioni dei loro bilanci. Normalmente l’intervento degli istituti di emissione aiuta a calmierare i tassi d’interesse perché riduce l’offerta di titoli rispetto alla domanda, ma questa volta le grandi quantità di titoli di stato da piazzare è probabile che impediranno alle banche centrali di tutto l’Occidente di riuscire a ridurre i tassi d’interesse a lungo termine.

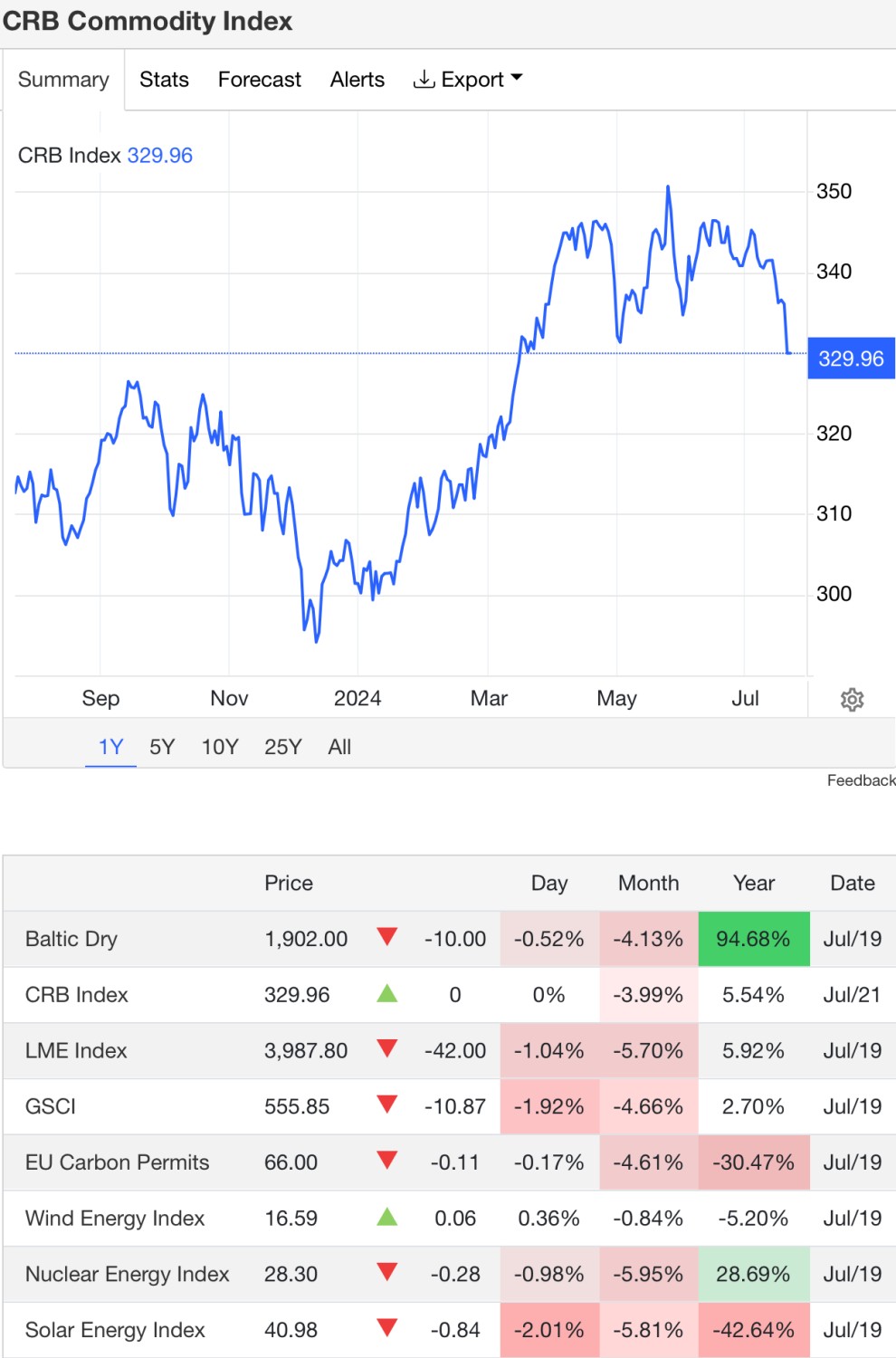

L’INFLAZIONE CONTINUERÀ DOVE L’ECONOMIA TIRA DI PIÙ

Ulteriore conseguenza degli interventi delle banche centrali in supporto delle emissioni dei titoli di stato è quella di ostacolare la loro battaglia contro l’inflazione perché la “monetizzazione” del debito pubblico favorisce la svalutazione monetaria. L’inflazione che residua dunque potrebbe restare a lungo “appiccicosa”, soprattutto laddove l’economia “tira” di più (come si può vedere dal grafico). Senza dubbio gli interventi delle banche centrali comportano aggiunta di liquidità sui mercati finanziari, aiutando dunque le borse valori a sostenere le quotazioni azionarie (o a impedirne dei crolli) seppur in presenza di una probabile significativa rotazione dei portafogli dei grandi investitori.

Quest’ultima conseguenza dovrebbe in teoria favorire la possibilità che torni a crescere la volatilità dei corsi azionari ma -per onestà intellettuale- occorre segnalare che più volte in passato la logica non è stata supportata dai fatti e che l’indice della volatilità è soltanto sceso negli ultimi tempi.

LA CURVA DEI RENDIMENTI TORNERÀ POSITIVA

Quel che consegue tuttavia alle manovre forzose delle banche centrali è anche che i tassi d’interesse a lungo termine (cioè quelli prevalenti nel finanziamento dei debiti pubblici) non potranno scendere di molto o addirittura torneranno a salire, mentre quelli a breve termine è probabile che scendano, in funzione dei “tagli” che oramai tutti si aspettano per la fine dell’estate, cosa che riporterà la curva dei rendimenti a inclinarsi positivamente (quando il reddito fisso offre minori rendimenti per i titoli a breve termine rispetto a quello delle scadenze più lunghe).

Da notare che quasi sempre nel recente passato il momento della fine dell’inversione della curva dei rendimenti è coinciso con un deciso rallentamento dello sviluppo economico, il quale provocherà una ripresa della disoccupazione (già In ripresa come conseguenza dei recenti progressi tecnologici dell’intelligenza artificiale). Il timore è che questa volta la disoccupazione colpirà soprattutto le fasce più anziane della popolazione nonché quelle più deboli che vengono impiegate per lavori manuali, in corso di progressiva sostituzione da parte dell’automazione delle macchine.

MATERIE PRIME E COMMODITIES

Peraltro la necessità di imponenti supercomputer e di maggior automazione industriale è probabile che contribuirà a sostenere di parecchio la domanda di energia, sinanco qualora il rallentamento dell’economia dovesse spingere in direzione opposta. La prossima recessione sarà quindi anche più difficile delle precedenti perché stavolta è improbabile che il prezzo dell’energia volga significativamente verso il basso. Anche questo -insieme alla svalutazione monetaria- dovrebbe impedire all’inflazione di azzerarsi, complicando il lavoro dei banchieri centrali, costretti a dare un colpo al cerchio e uno alla botte.

Tuttavia la congiuntura appena descritta, se non interverranno cigni neri, guerre o devastazioni, potrebbe configurare il quadretto ideale per favorire quella parte dei mercati azionari che non aveva beneficiato della corsa dei pochi titoli iper-tecnologici che hanno “pompato” le quotazioni delle borse. Il che costituirebbe un risultato non da poco in una prospettiva semi-recessiva! Mentre sarà più difficile fare performances per i titoli a reddito fisso, le cui quotazioni difficilmente potranno trarre significativo giovamento dal calo dei tassi d’interesse a breve termine.

LE ISTITUZIONI PUBBLICHE SPIAZZANO L’ECONOMIA PRIVATA

La prospettiva di un deciso rallentamento economico dell’Occidente tuttavia avrebbe comunque ulteriori ricadute negative (dalla scarsità della disponibilità di credito fino al calo dei consumi e all’eventuale ulteriore discesa dei valori immobiliari). Cosa che danneggerà inevitabilmente le aziende con minor capitalizzazione e quelle che potranno esibire una minor capacità di generare cassa, dal momento che lo “spiazzamento dell’economia” (crowding out) da parte delle istituzioni pubbliche, che dovranno piazzare quantità crescenti del debito, ridurrrà le risorse che verranno destinate agli investimenti privati.

In definitiva dunque il quadro politico complesso e il fragile equilibrio che ci ha ancora evitato di passare dalla “guerra fredda” a quella “calda” sostiene il prezzo di energia e commodities e riduce la fiducia sull’immediato futuro, ma aiuta il sistema finanziari a “galleggiare” su una montagna di liquidità. Restiamo pertanto relativamente ottimisti sulla tenuta delle borse e un po’ meno a proposito delle quotazioni dell’economia reale, soprattutto in Occidente.

Stefano di Tommaso